Gia Lai: Chủ đầu tư thủy điện Đăk Ble bị “tố” trục lợi tiền thuế

TCDN - Công ty CP Đầu tư Xây dựng Thuỷ điện Đức Tài – chủ đầu tư Dự án Thủy điện Đăk Ble (Gia Lai) đang bị “tố” trục lợi tiền thuế khi không thanh toán nợ dù đã nhận đủ hóa đơn GTGT.

Dự án Thủy điện Đăk Ble (Gia Lai) đã đi vào hoạt động nhiều năm

Công ty TNHH Tập đoàn Công Kin (gọi tắt là Công ty Công Kin, địa chỉ tại Đà Nẵng) vừa có đơn phản ánh việc Công ty CP Đầu tư Xây dựng Thuỷ điện Đức Tài (Công ty Đức Tài - địa chỉ tại Gia Lai) – chủ đầu tư Dự án thủy điện Đăk Ble (huyện Kbang, tỉnh Gia Lai) nhiều năm liền không thanh toán khoản nợ gốc 6.260.725.346 đồng mặc dù đã được Công ty Công Kin xuất hóa đơn thuế GTGT.

Theo Hợp đồng xây dựng số 01/2016/HĐXD-ĐLE ngày 28/01/2016 và các phụ lục kèm theo (gọi tắt là Hợp đồng), Công ty Công Kin là nhà thầu thi công xây dựng: cụm đầu mối; dẫn dòng thi công, kênh dẫn; bể áp lực; đường ống áp lực; nhà máy và kênh xả tại Dự án thủy điện Đăk Ble. Hợp đồng có giá trị gần 70 tỷ đồng.

Ngày 15/6/2019, các hạng mục công trình do Công ty Công Kin thi công theo Hợp đồng đã được Công ty Đức Tài nghiệm thu hoàn thành, đưa vào sử dụng. Công ty Công Kin cũng đã xuất toàn bộ hóa đơn thuế GTGT theo Hơp đồng cho Công ty Đức Tài. Theo Biên bản làm việc ngày 12/7/2019, Công ty Đức Tài còn nợ Công ty Công Kin số tiền 6.792.144.733 đồng.

Ngày 01/11/2020, Công ty Đức Tài và Công ty Công Kin tiến hành quyết toán Hợp đồng thi công nêu trên. Đến ngày 15/12/2020, hai công ty thực hiện thanh lý Hợp đồng theo Biên bản thanh lý Hợp đồng số 01/HĐXD-ĐLE ngày 15/12/2020, xác nhận số tiền còn lại Công ty Đức Tài phải thanh toán cho Công ty Công Kin là 6.560.725.346 đồng. Tuy nhiên, từ đó đến nay, Công ty Công Kin đã nhiều lần yêu cầu thanh toán công nợ quá hạn, tuy nhiên Công ty Đức Tài không trả.

Giám đốc Công ty Công Kin phản ánh, gần 5 năm qua, Công ty Đức Tài chiếm dụng vốn với số tiền rất lớn, đẩy công ty chúng tôi lâm vào tình cảnh khó khăn, kiệt quệ tài chính, ảnh hưởng đến đời sống của công nhân viên, người lao động và gây ảnh hưởng đến hoạt động của ngành xây dựng.

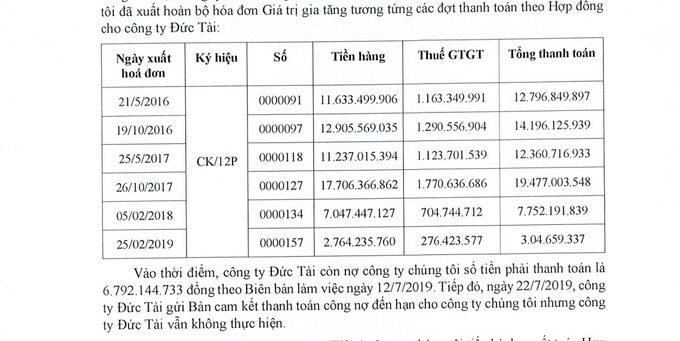

Số hóa đơn GTGT Công ty Công Kin đã xuất cho Công ty Đức Tài

Đối với việc kê khai thuế GTGT, đại diện Công ty Công Kin cho rằng, Công ty Phú Tài có dấu hiệu che giấu cơ quan thuế về việc chưa thanh toán nợ gốc hơn 6.260.725.346 đồng tương ứng với các hóa đơn thuế GTGT mà Công ty Công Kin đã xuất cho Công ty Đức Tài có dấu hiệu trục lợi về thuế.

Bởi theo quy định của Bộ Tài chính tại Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi tại khoản 10 Điều 1 Thông tư 26/2015/TT-BTC: “Trường hợp khi thanh toán, cơ sở kinh doanh không có chứng từ thanh toán qua ngân hàng thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đã được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh thuế GTGT đã kê khai, khấu trừ)”.

Chiếu theo quy định trên thì Công ty Đức Tài không có chứng từ thanh toán qua ngân hàng đối với số nợ gốc 6.260.725.346 đồng cho Công ty Công Kin. Tuy nhiên, Công ty Đức Tài không kê khai điều chỉnh giảm số thuế GTGT được khấu trừ đối với phần giá trị còn nợ 6.260.725.346 đồng, tương ứng với những hóa đơn GTGT mà Công ty Công ty Công Kin đã xuất. Điều này cho thấy Công ty Đức Tài có dấu hiệu vi phạm pháp luật về thuế, dẫn đến tăng số thuế GTGT khấu trừ trái quy định.

Bên cạnh đó, Công ty Đức Tài cũng đang có dấu hiệu vi phạm về thuế thu nhập doanh nghiệp. Do những hóa đơn GTGT đầu vào nêu trên của Công ty Đức tài đã kê khai sai quy định cho nên hóa đơn chứng từ để ghi nhận chi phí hình thành tài sản cố định đưa vào sản xuất, kinh doanh trích khấu hao tài sản cố định hằng kỳ là không hợp lệ, thuộc khoản chi không được trừ xác định thu nhập chịu thuế TNDN (theo khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp năm 2008, các khoản chi không được trừ khi tính thuế TNDN). Thế nhưng, Công ty Đức Tài vẫn ghi nhận, sử dụng những chứng từ hóa đơn trên để tính vào chi phí doanh nghiệp, làm giảm thu nhập khi xác định thu nhập chịu thuế TNND, dẫn đến giảm thuế TNDN phải nộp, gây thất thu NSNN ước tính hàng tỷ đồng...

Liên quan đến vụ việc Luật sư Lê Ngô Hoài Phong –Trưởng Văn phòng Luật sư Phong & Partners nêu quan điểm: Nếu đúng như nội dung Công ty Công Kin cung cấp thì Công ty Đức Tài có dấu hiệu vi phạm về một trong những hành vi dưới đây:

(1) “Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn”. Theo quy định tại Điều 16 Nghị định 125/2020/NĐ-CP ngày 19/10/2020 của Bộ Tài chính quy định xử phạt vi phạm hành chính về thuế, hóa đơn, tổ chức vi phạm hành vi này có thể bị xử phạt 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn so với quy định và đuộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn, miễn, giảm cao hơn quy định và tiền chậm nộp tiền thuế vào ngân sách nhà nước. Hoặc:

(2) “Hành vi trốn thuế”. Theo quy định, tổ chức vi phạm hành vi này có thể bị xử phạt từ 1 lần – 3 lần số thuế trốn và buộc nộp đủ số tiền thuế trốn vào ngân sách theo quy định tại Điều 17 Nghị định 125/2020/NĐ-CP ngày 19/10/2020 hoặc bị truy cứu trách nhiệm hình sự theo quy định tại Điều 200 Bộ luật hình sư, tùy tính chất, mức độ vi phạm.

Được biết, đơn phản ánh về hóa đơn, thuế hiện nay đã được gửi đến Cục thuế tỉnh Gia Lai. Bên cạnh đó, Công ty Công Kin cũng đang khởi kiện yêu cầu Công ty Đức Tài phải thanh toán công nợ.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: