Bất động sản khốn đốn, Vinaconex “khốn khổ”

TCDN - Thị trường bất động sản suy thoái khiến “ván cược” vào bất động sản của công ty chuyên về xây dựng Vinaconex trở nên gay go hơn, do doanh nghiệp này rót hàng nghìn tỷ đồng vào mảng bất động sản bằng vốn đi vay.

“Đánh cược” với bất động sản

Trong quý 4/2022, hạn mức cho vay của các ngân hàng không còn, các công ty bất động sản (BĐS) cũng khốn đốn theo. Bi kịch là dù vay vốn không được nhưng họ phải xoay cách trả nợ. Tổng công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex chuyên về xây dựng cũng vướng vào tình cảnh lao đao này.

Vinaconex là một doanh nghiệp xây dựng đầu ngành khu vực phía Bắc. Cuối năm 2018, nhà nước thoái hết vốn tại đây (qua hai đại diện là Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) và Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel)). Khi cổ đông tư nhân bước vào, là Công ty An Quý Hưng, Vinaconex lập tức chuyển hướng sang mảng BĐS.

Năm 2019, Vinaconex triển khai ngay 2 dự án có tổng vốn đầu tư hơn 4.000 tỷ đồng gồm dự án Green Diamond Hà Nội và Khu đô thị đại lộ Hòa Bình kéo dài (thành phố Móng Cái, Quảng Ninh). Tham vọng này bắt đầu trỗi dậy vào thời điểm cuối năm 2021 và đầu năm 2022, khi Vinaconex quyết tâm giành lại quyền kiểm soát tại Công ty Cổ phần Đầu tư và Phát triển du lịch Vinaconex (VCR).

Cho đến khi cổ đông nhà nước thoái hết vốn, Vinaconex vẫn giữ gần 54% cổ phần của VCR. Nhưng đến tháng 10/2020, trong đợt tăng vốn gấp 5 lần lên mức 1.800 tỷ đồng của VCR, Vinaconex không tham gia.

Cuối năm 2021, nhìn thấy được tiềm năng dự án BĐS mà VCR đang triển khai, Vinaconex quyết tâm tăng sở hữu liên tục. Vinaconex sau đó đã phát hành 300 tỷ đồng trái phiếu cho VCR và đổi bằng cổ phiếu.

Đến đầu năm 2022, ước nguyện của Vinaconex cũng hoàn thành, khi đơn vị này bỏ ra hơn 2.700 tỷ đồng để nâng sở hữu lên mức trên 51% cổ phần bằng cách mua thêm cổ phiếu VCR.

VCR sở hữu dự án Cát Bà Amatina (Khu đô thị du lịch Cái Giá - Cát Bà tại Hải Phòng) với tổng vốn đầu tư gần 11.000 tỷ đồng. Dự án có quy mô hơn 172 ha, có 7 khu resort với khoảng 800 biệt thự, hai bến du thuyền, trung tâm hội nghị quốc tế, khu thương mại dịch vụ quốc tế, 6 khách sạn 5 sao…

Dự án Cát Bà Amatina (Khu đô thị du lịch Cái Giá - Cát Bà tại Hải Phòng) có tổng vốn đầu tư gần 11.000 tỷ đồng.

Dự án này bắt đầu triển khai vào năm 2009 nhưng đến năm 2017, thành phố Hải Phòng ra quyết định thu hồi đất do triển khai chậm trễ. Đến năm 2020, VCR được trả lại đất sau thời gian dài khiếu nại. Để tiếp tục phát triển dự án khủng này, VCR phải vay ngân hàng. Sau đó là sự tiếp sức từ Vinaconex qua các hoạt động tăng sở hữu và bơm vốn.

Quyết tâm của Vinaconex thể hiện rõ ở việc ôm tất cả khó khăn tài chính của VCR để được sở hữu dự án. Trong năm 2017 và 2019, VCR nợ thuế hơn 500 tỷ đồng. Đến khi Vinaconex nắm quyền chi phối vào tháng 3/2022, VCR vẫn còn lỗ lũy kế 240 tỷ đồng.

Ngoài dự án Cát Bà Amatina, Vinaconex còn đang triển khai 6 dự án BĐS khác, tổng vốn đầu tư cũng gần 11.000 tỷ đồng. Đáng nói là, quyết tâm “đánh cược” với BĐS của Vinaconex chủ yếu đến từ nguồn lực nợ vay.

Trong 9 tháng đầu năm 2022, số nợ vay của Vinaconex là hơn 14.000 tỷ đồng, cao hơn nhiều số vốn chủ sở hữu là gần 10.000 tỷ đồng. Trong đó, Vinaconex tài trợ phần lớn nguồn vốn này cho hoạt động bất động sản, dù tỉ trọng đóng góp vào doanh thu của mảng này chỉ 8%.

Trong số 10.000 tỷ đồng vốn chủ sở hữu, Vinaconex đã rót 70% vào BĐS. Tính đến ngày 30/9/2022, khoản tài sản dở dang dài hạn của công ty này có giá trị đến 7.000 tỷ đồng. Riêng dự án Cát Bà đã có giá trị tồn kho gần 6.000 tỷ đồng.

Đau đầu vì bất động sản gặp khó

Do rót phần lớn tiền đi vay vào mảng BĐS, nên Vinaconex gặp không ít khó khăn trong bối cảnh hiện nay.

Tỉ lệ nợ vay/vốn chủ sở hữu của Vinaconex luôn ở mức cao. Trong năm 2021, tỉ lệ này là 1,7 lần, trong 9 tháng đầu năm 2022 là 1,4 lần. Dù nguồn vốn được tài trợ bằng vốn vay giảm chút ít nhưng lãi vay mà Vinaconex phải trả tăng lên đáng kể.

Trong năm 2021, công ty này phải trả 500 tỷ đồng lãi vay. Riêng 9 tháng đầu năm 2022, Vinaconex phải trả hơn 560 tỷ đồng lãi vay. Điều này cho thấy, lãi vay tăng cao là áp lực không nhỏ với Vinaconex.

Một chuyên gia tài chính tại Tp.HCM nhận xét, rủi ro từ vốn vay của Vinaconex đang dần hiện rõ. “Con số 560 tỷ đồng hiện nay lớn hơn rất nhiều so với 560 tỷ đồng của giai đoạn 2019-2020. Vì hiện nay nguồn tín dụng khan hiếm, nguồn tiền dành cho sản xuất kinh doanh còn khó, huống hồ gì đem rót tiền vào BĐS hay dành trả lãi vay”, ông nói.

Riêng 9 tháng đầu năm 2022, Vinaconex phải trả hơn 560 tỷ đồng lãi vay.

Đáng chú ý là trong giai đoạn cuối năm 2022, Vinaconex vẫn quyết tâm rót vốn tiếp vào nhiều dự án như Cát Bà Amatina (Hải Phòng), Khu đô thị mới Thiên Ân (Đà Nẵng), Khu đô thị đại lộ Hòa Bình kéo dài (Quảng Ninh) và dự án Khu dân cư đô thị tại Km3 và Km4 (Móng Cái, Quảng Ninh)… Quyết định này có thể khiến Vinaconex tổn hao nguồn vốn trong bối cảnh tình hình tài chính đang rất khan hiếm.

Ngoài ra, lãi vay đang ở mức cao, nếu điều chuyển không khéo léo, lợi nhuận năm 2022 của Vinaconex dễ bị lãi vay ăn mòn phần lớn.

Triển vọng hiếm hoi trong mảng BĐS của Vinaconex là ở dự án Green Diamond 93 Láng Hạ (Hà Nội) và Khu đô thị Móng Cái (Quảng Ninh). Đại diện Vinaconex cho biết hai dự án này đã đủ đều điện mở bán và dự kiến sẽ được hạch toán lợi nhuận vào cuối năm. Dù vậy, thực tế cho thấy, nhiều doanh nghiệp BĐS đang đối mặt với thách thức thị trường đóng băng. Hàng loạt dự án lớn nhỏ buộc phải giảm giá bán.

Trong thời điểm này, thay vì lựa chọn mua sản phẩm mới từ các dự án của Vinaconex thì việc đi săn các sản phẩm BĐS “đại hạ giá” có lẽ sẽ giúp nhà đầu tư cảm thấy hào hứng hơn. Do đó, triển vọng bán được hàng của Vinaconex vào cuối năm được xem là chưa rõ ràng.

Bí ẩn các khoản phải thu

Các khoản phải thu trong báo cáo tài chính quý 3/2022 của Vinaconex là một thách thức với nhà đầu tư và cổ đông. Khoản này có giá trị lớn và tăng liên tục, đặc biệt Vinaconex không đưa ra thuyết minh chi tiết nào.

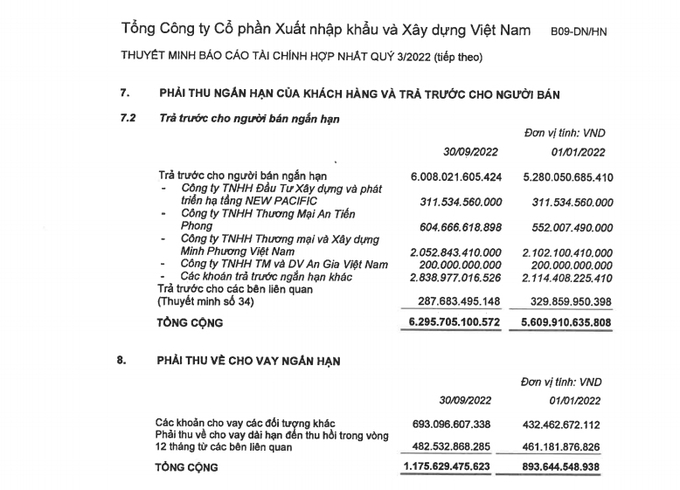

Trong năm 2021, khoản phải thu ngắn hạn của Vinaconex lên tới gần 11.000 tỷ đồng, tăng 45% so với năm trước đó. Trong đó, đáng chú ý là khoản trả trước cho người bán và thu từ cho vay ngắn hạn. Số trả trước cho người bán chiếm một nửa tổng khoản phải thu, nhưng Vinaconex không thuyết minh rõ là trả trước cho dự án cụ thể nào. Ngoài ra, khoản cho vay cũng tăng theo từng năm (tăng 13% trong năm 2021).

Trong 9 tháng đầu năm 2022, khoản phải thu ngắn hạn của doanh nghiệp này là hơn 10.000 tỷ đồng. Vinaconex cũng không thuyết minh rõ như trước đó. Đáng chú ý, khoản cho vay ngắn hạn tiếp tục tăng lên, đạt gần 1.200 tỷ đồng trong 9 tháng đầu năm 2022, tăng hơn 30% so với cả năm 2021.

Các khoản ứng trước và cho vay ngày càng lớn nhưng chưa được thuyết minh chi tiết.

Trong năm 2021, Vinaconex cho Công ty Cổ phần Xi măng Cẩm Phả vay hơn 460 tỷ đồng (bằng hơn 20 triệu USD với lãi suất 1,5%/năm). Xi măng Cẩm Phả là công ty liên kết do Vinaconex nắm 30% cổ phần.

Trong 9 tháng đầu năm 2022, Vinaconex cho công ty này vay tiếp hơn 480 tỷ đồng, nhưng không cho biết lãi suất cụ thể. Hồi cuối tháng 6/2022, Vinaconex cho biết đã cho Xi măng Cẩm Phả vay với lãi suất 11%/năm.

Đến cuối quý 3/2022, Vinaconex còn khoảng 4.500 tỷ đồng trái phiếu. Lãi suất trái phiếu của các nhà phát hành BĐS trong giai đoạn này nằm ở mức 12-13%. Lãi suất trái phiếu mà Vinaconex đưa ra cũng bằng mức này. Vinaconnex cũng không thuyết minh các khoản cho vay này là cho vay trực tiếp hay thấu chi. Đối với công ty con, công ty mẹ có thể điều chuyển vốn xuống dưới dạng cho vay thấu chi và mang lại lợi ích chung.

Tuy nhiên, trong bối cảnh thiếu vốn trầm trọng, khiến Vinaconex liên tục đi vay vốn với lãi suất cao, việc cho công ty liên kết vay số vốn lớn với lãi suất thấp khiến cổ đông chịu thiệt không ít. Nhất là số cho vay này tăng qua từng năm.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: