Những gói giải pháp về thuế trong năm 2022 là tín hiệu tốt, giúp doanh nghiệp, người dân giảm được áp lực tăng giá, giảm áp lực lạm phát, bình ổn thị trường. Qua đó giúp doanh nghiệp phát triển sản xuất, kinh doanh và ổn định cuộc sống người dân- bà Nguyễn Thị Cúc – Chủ tịch Hội Tư vấn Thuế Việt Nam (VTCA) nhận định.

Năm 2022, ngành Thuế đã ban hành nhiều chính sách hỗ trợ doanh nghiệp phục hồi sản xuất kinh doanh. Bà đánh giá gì về các chính sách này?

Để các doanh nghiệp phục hồi một cách an toàn và phát triển mạnh mẽ, 2022 là năm có nhiều giải pháp toàn diện nhất, sâu rộng nhất, nhiều sắc thuế được hỗ trợ nhất.

Chính phủ đã ban hành Nghị định 34/2022/NĐ-CP tiếp tục gia hạn thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) đối với hộ cá nhân kinh doanh và tiền thuê đất trong năm 2022. Đặc biệt hơn là giảm thuế bảo vệ môi trường (BVMT) đối với xăng dầu khi giá xăng dầu tăng cao. Để giảm giá xăng dầu, Bộ Tài chính đã đề xuất Chính phủ, trình Ủy ban Thường vụ Quốc hội ban hành Nghị quyết để giảm thuế BVMT đối với xăng, dầu. Nhờ đó giúp cho giá xăng, dầu đang từ mức cao (hơn 32 nghìn đồng/lít) đã giảm và ổn định trở lại.

Cùng với giảm thuế BVMT đối với xăng, dầu, Bộ Tài chính tiếp tục đề xuất giảm thuế nhập khẩu đối với mặt hàng xăng động cơ không pha chì (thuộc mã HS từ 2710.12.21 đến 2710.12.29) từ 20% xuống 10%. Như vậy, việc giảm thuế không chỉ dừng lại ở thuế GTGT, thuế TNDN, thuế TNCN, tiền thuê đất, mà còn mở rộng ra cả thuế BVMT, thuế nhập khẩu đối với xăng, dầu.

Những trường hợp bất động sản trước đây không được giảm thuế, thì bây giờ cũng được giảm thuế. Đây là một trong những biện pháp quyết liệt, rất rộng của Chính phủ. Những gói giải pháp này là tín hiệu tốt, giúp doanh nghiệp, người dân giảm được áp lực tăng giá, giảm áp lực lạm phát, bình ổn thị trường, qua đó giúp doanh nghiệp ổn định sản xuất kinh doanh và ổn định cuộc sống.

Theo bà, hiệu quả của chính sách này ra sao?

Về các gói hỗ trợ, chúng ta thử đặt ra bài toán, lẽ ra số tiền thuế, tiền thuê đất được gia hạn doanh nghiệp phải nộp vào ngân sách nhà nước nhưng nhờ có chính sách gia hạn nên doanh nghiệp có thể dùng số tiền thuế được gia hạn này để tái đầu tư sản xuất, kinh doanh mà không phải đi vay ngân hàng. Điều này giúp doanh nghiệp giảm chi phí trả lãi vay, đồng nghĩa với giảm chi phí sản xuất, kinh doanh. Có thể nói, Nhà nước đã nhường thuận lợi này cho doanh nghiệp, nhận khó khăn về mình.

Về chính sách giảm thuế, Nghị quyết của Quốc hội đã giảm mức thuế BVMT đối với xăng, dầu về mức tối thiểu 1.000 đồng/lít. Với lượng xăng dầu tiêu thụ mỗi ngày rất lớn, mỗi lít xăng giảm 1.000 đồng tiền thuế thì lợi ích mang lại là rất lớn. Việc giảm thuế BVMT là giảm trực tiếp giá bán xăng dầu, cũng là giảm giá đầu vào, qua đó giảm chi phí trong cơ cấu giá thành sản phẩm; bản thân người dân cũng được hưởng lợi do mua xăng dầu với giá rẻ hơn. Đó là chưa kể giảm thuế nhập khẩu đối với mặt hàng xăng động cơ không pha chì từ 20% xuống 10% thì doanh nghiệp cũng được tiếp tục giảm chi phí tương ứng với số tiền thuế được giảm. Đây chính là lợi ích lớn của các doanh nghiệp nhập khẩu xăng dầu đầu mối, cũng như doanh nghiệp kinh doanh xăng dầu, các đại lý xăng dầu và người dân.

Bên cạnh đó, theo Nghị định 15/2022/NĐ-CP của Chính phủ, giảm 2% thuế suất thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ một số nhóm hàng hóa dịch vụ như: viễn thông, hoạt động tài chính, ngân hàng... Phần lớn nhóm hàng hóa, dịch vụ được giảm thuế. Khác gian hạn thuế, doanh nghiệp chỉ được chậm nộp nhưng vẫn phải nộp thuế, trong khi giảm thuế là doanh nghiệp không phải nộp thêm thuế. Từ đó, giảm chi phí đầu vào, giảm giá thành sản phẩm, kích thích tiêu dùng, kích thích sản xuất phát triển, người tiêu dùng có thể mua được hàng với giá rẻ hơn, góp phần hỗ trợ nâng cao đời sống nhân dân.

Về vấn đề này, Chủ tịch Quốc hội Vương Đình Huệ đã nhận định: “đặc điểm ngân sách Việt Nam là dư địa tài khoá không nhiều nên thay vì chi tiền trực tiếp cho người dân thì giảm thuế GTGT 2% sẽ giúp bất cứ người dân nào cũng được hưởng, với số tiền ít hơn nhưng mua được nhiều hàng hoá hơn và thực thi rất nhanh. Chính sách này đã giảm thu ngân sách nhà nước mấy chục nghìn tỷ đồng”.

Có thể nói, các gói giải pháp hỗ trợ doanh nghiệp về gia hạn tiền thuê đất, giảm thuế GTGT, giảm thuế BVMT đối với xăng dầu, giảm thuế nhập khẩu đối với xăng dầu, cùng các gói giải pháp đồng bộ của Quốc hội, Chính phủ thời gian qua là những cú hích rất mạnh để hỗ trợ doanh nghiệp phát triển sản xuất, kinh doanh; giúp người dân ổn định cuộc sống.

Để chính sách thuế thực thi có hiệu quả trong thực tế, tạo điều kiện thuận lợi hơn cho doanh nghiệp, ngành Thuế cần tập trung vào các giải pháp nào?

Trong thực tế, khi Quốc hội ban hành Nghị quyết, Nghị định của Chính phủ, dù chưa có Thông tư hướng dẫn thực hiện của Bộ Tài chính, để triển khai kịp thời, Tổng cục Thuế đã có công điện yêu cầu các Cục thuế địa phương hỗ trợ doanh nghiệp thực hiện các thủ tục gia hạn, miễn giảm… Các hình thức đề nghị gia hạn, miễn giảm phong phú như thư điện tử, công văn hoặc trực tiếp đến cơ quan thuế để thuận lợi cho người nộp thuế.

Tuy nhiên, trong quá trình thực hiện phát sinh một số vướng mắc. Về chính sách giảm thuế GTGT từ 10% xuống 8% thì doanh nghiệp, người nộp thuế còn lúng túng trong việc xác định chi tiết mặt hàng nào được giảm thuế, mặt hàng nào không được giảm, khiến doanh nghiệp gặp khó khăn trong việc xuất hóa đơn.

Có trường hợp doanh nghiệp chưa nắm bắt kịp thời các văn bản hướng dẫn thực hiện, dẫn đến xuất hóa đơn chứng từ sai như người mua thuộc đối tượng được giảm thuế GTGT nhưng người bán vẫn xuất hóa đơn GTGT 10%, dẫn đến người mua hàng không được giảm thuế, không được hưởng lợi từ gói giải pháp về thuế của Quốc hội, Chính phủ.

Với những trường hợp này, cơ quan thuế cần có hướng dẫn cụ thể, chi tiết hơn nữa để doanh nghiệp xác định đúng đối tượng được miễn giảm, tránh tình trạng sai sót phải điều chỉnh hóa đơn, đảm bảo chính sách thuế được thực thi hiệu quả trong cuốc sống.

Bên cạnh đó, Tổng cục Thuế cần có biện pháp xử lý trường hợp bên bán cố tình xuất sai thuế suất, không giảm thuế, tránh tình trạng bên bán “ngại” điều chỉnh hóa đơn, vẫn xuất hóa đơn GTGT 10%, trong khi người mua không được giảm thuế GTGT xuống 8%, dẫn đến người mua không được hưởng chính sách ưu đãi của Nhà nước.

Đối với vấn đề gia hạn nộp thuế, cơ quan Thuế cần tuyên truyền sâu rộng để doanh nghiệp làm các thủ tục trong thời gian được gia hạn, tránh tình trạng doanh nghiệp không nắm bắt thông tin, để quá thời gian gửi thông báo sẽ không được gia hạn thuế, tiền thuê đất theo quy định.

Với vai trò là “cánh tay nối dài” của ngành Thuế, thời gian qua, VTCA đã thực hiện sứ mệnh này như thế nào?

Qua gần 15 năm hình thành và phát triển, Hội Tư vấn Thuế Việt Nam ngày càng lớn mạnh kể cả về tổ chức bộ máy, số lượng hội viên cũng như chất lượng hoạt động. Hội Tư vấn Thuế Việt Nam từng bước khẳng định là cầu nối tin cậy, vững chắc, là cánh tay nối dài của ngành Thuế đến người nộp thuế. Điều này thể hiện qua các lĩnh vực sau:

Thứ nhất, về công tác tổ chức, phát triển Hội, hội viên:

Duy trì, phát triển hội viên là hoạt động sống còn của các hội nghề nghiệp trong đó có Hội Tư vấn thuế, trong điều kiện tham gia Hội là hoàn toàn tự nguyện. VTCA đã cố gắng cải tiến, năng cao lợi ích hội viên: gửi bản tin thuế tuần, miễm giảm phí đào tạo để duy trì và tăng số lượng hội viên. Từ 100 hội viên sáng lập năm 2008, nay đã có gần 1000 hội viên (trong đó 190 hội viên tập thể).

Về cơ cầu tổ chức: Điều lệ quy định Hội có tạp chí, tập san. Đến ngày 01/01/2018, Hội đã có Tạp chí Tài chính doanh nghiệp, là cơ quan ngôn luận của Hội. Từ tháng 5/2019 trang điện tử của Tạp chí TCDN ra đời phản ánh kịp thời những vấn đề thời sự nóng, những thay đổi trong chính sách thuế, phí, lệ phí, tài chính… đã giúp doanh nghiệp cập nhật được những biến động của thị trường tài chính nói chung, ngành Thuế nói riêng. Qua đó, góp phần nâng cao hiệu quả công tác tuyên truyền, phổ biến chính sách, thủ tục hành chính thuế… và các tin tức về tình hình thu NSNN, tuân thủ nghĩa vụ thuế của cộng đồng doanh nghiệp trong quá trình triển khai hóa đơn điện tử, Cổng Thông tin điện tử dành cho nhà cung cấp nước ngoài có phát sinh nghĩa vụ thuế tại Việt Nam; trách nhiệm của sàn thương mại điện tử trong nước cũng như triển khai áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền… đã được cập nhật thường xuyên kịp thời hàng ngày, hàng giờ.

Đặc biệt, những vướng mắc của doanh nghiệp cũng được Tạp chí tập hợp kịp thời để chuyển cho các chuyên gia của VTCA giải đáp, giúp hoạt động sản xuất, kinh doanh của doanh nghiệp thuận lợi hơn.

Hệ thống đại lý thuế phát triển nhanh, góp phần tăng cường sức mạnh của Hội, phát triển hội viên, đồng thời giúp cho người nộp thuế nâng cao tuân thủ pháp luật, giảm chi phí xã hội. Từ chưa có khái niệm về đại lý thuế, tính đến hết năm 2021, trên toàn quốc có 818 đại lý thuế được cấp phép hoạt động tại 50/63 tỉnh, thành phố. Trong đó tập trung tại các tỉnh, thành lớn như: Hà Nội có 266, TP HCM có 275, Bình Dương 19, Cần Thơ 18, Đồng Nai 17, Khánh Hòa và Quảng Ninh 16, Bắc Ninh và Vĩnh Phúc 12…

Luật Quản lý thuế số 38/2019/QH14 đã mở rộng thêm hoạt động của các đại lý thuế như: dịch vụ tư vấn thuế; rà soát báo cáo tài chính, báo cáo thuế; đại lý thuế có thể đại diện, hỗ trợ doanh nghiệp xử lý các thủ tục khiếu nại, thanh tra, kiểm tra; thực hiện dịch vụ kế toán cho doanh nghiệp siêu nhỏ. Hệ thống đại lý thuế phát triển, bên cạnh góp phần giảm chi phí cho doanh nghiệp, cơ quan thuế và xã hội, người nộp thuế tránh được những sai sót trong việc kê khai, nộp, quyết toán thuế, qua đó thực hiện nghĩa vụ thuế với Nhà nước thuận lợi hơn và giảm những thiệt hại về tài chính. Đồng thời, góp phần giúp cơ quan thuế nâng cao hiệu quả, hiệu lực trong quản lý thuế và giảm thiểu rủi ro.

Thứ hai, công tác tuyên truyền chính sách thuế được thực hiện với nhiều hình thức đa dạng, phong phú, vừa hướng dẫn trực tiếp cho người nộp thuế vừa tuyên truyền rộng rãi trên các phương tiện thông tin, hội nghị, hội thảo trong nước, quốc tế.

Công tác tuyên truyền được triển khai theo nhiều hình thức phong phú, đa dạng như trả lời phỏng vấn, hội thảo, đối thoại, tọa đàm: lãnh đạo Hội thường xuyên trả lời trên các kênh thông tin báo viết, báo nói, báo hình, báo điện tử, đặc biệt là khi có thay đổi chính sách pháp luật thuế, các kỳ họp Quốc hội, những vấn đề nóng về thuế. Nội dung tuyên truyền của VTCA được đánh giá là rõ ràng, dễ hiểu, khách quan và mang tính xây dựng cao.

Bên cạnh tích cực tham gia các cuộc tọa đàm, đối thoại về thuế: đối thoại của Thủ tướng Chính phủ với doanh nghiệp, đối thoại giữa Bộ Tài chính, Tổng cục thuế, Tổng cục Hải quan với người nộp thuế, giữa VCCI và cộng đồng doanh nghiệp, Hội đã chủ động tổ chức các hội nghị, tọa đàm nhằm tập hợp khó khăn, vướng mắc của doanh nghiệp, báo cáo cấp có thẩm quyền nghiên cứu, xử lý, hướng tới đổi mới, hoàn thiện các chính sách pháp luật thuế, quản lý thuế.

Công tác tuyên truyền, hướng dẫn chính sách pháp luật thuế còn được thực hiện hiệu quả thông qua việc tổ chức các lớp/khóa đào tạo cập nhật chính sách thuế mới, phát hành sách, tài liệu hướng dẫn đối với cộng đồng doanh nghiệp và các đại lý thuế, cá nhân có chứng chỉ nghề đại lý thuế.

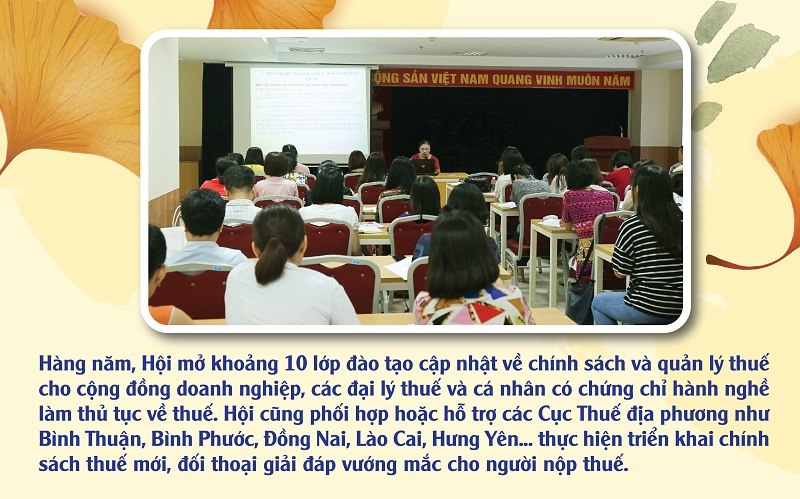

Hàng năm, Hội mở khoảng 10 lớp đào tạo cập nhật về chính sách và quản lý thuế cho cộng đồng doanh nghiệp, các đại lý thuế và cá nhân có chứng chỉ hành nghề làm thủ tục về thuế. Hội cũng phối hợp hoặc hỗ trợ các Cục Thuế địa phương như Bình Thuận, Bình Phước, Đồng Nai, Lào Cai, Hưng Yên... thực hiện triển khai chính sách thuế mới, đối thoại giải đáp vướng mắc cho người nộp thuế. Đặc biệt, trong năm 2021, 2022 do ảnh hưởng của dịch Coviad – 19, Hội đã đào tạo theo hình thức trực tuyến cho hàng nghìn doanh nghiệp, doanh nhân. Nhiều buổi hướng dẫn triển khai hóa đơn điện tử miễn phí lên đến 1000 người tham gia/một buổi. Bên cạnh đó, Hội đã phát hành 39 đầu sách hướng dẫn về chính sách và các thủ tục hành chính, hóa đơn chứng từ, quản lý thuế theo từng tình huống cụ thể mang tính chất cầm tay chỉ việc, trong đó có hai đầu sách bằng tiếng Anh và tiếng Nhật.

VTCA cũng phối hợp với Công ty CP MISA thực hiện các lớp cập nhật chính sách, trao đổi, hỗ trợ những vướng mắc trong quá trình triển khai hóa đơn điện tử, chế độ kế toán, chứng từ khấu trừ thuế TNDN, khai thuế của hộ kinh doanh, lưu ý trong quyết toán thuế TNDN, thuế TNCN miễn phí cho hàng nghìn doanh nghiệp, hội viên.

Thứ ba, thực hiện vai trò phản biện xã hội thông qua tham gia, đóng góp, xây dựng chính sách, pháp luật thuế:

Tham gia đóng góp hoàn thiện hệ thống chính sách pháp luật nói chung và chính sách thuế nói riêng được coi là nhiệm vụ chính trị quan trọng của Hội. Hội đã tích cực tham gia xây dựng, góp ý các dự thảo Luật, Nghị định, Thông tư hướng dẫn liên quan đến chính sách thuế, quản lý thuế thông qua các Ủy ban Quốc hội (Ủy ban tài chính Ngân sách, Ủy ban Pháp luật, Ban Dân nguyện); Cục Kiểm soát thủ tục hành chính của Chính phủ; Phòng Thương mại Công nghiệp Việt Nam, các Vụ thuộc Bộ Tài chính, Tổng cục Thuế, các diễn dàn doanh nghiệp. Tham gia phản biện và nhận xét hàng chục đề tài ngiên cứu khoa học liên quan đến thuế thuộc cấp Bộ của Bộ Tài chính, Bộ Tài nguyên môi trường liên quan đến thuế. Trong đó Hội trực tiếp thực hiện đề tài nghiên cứu khoa học “Nghiên cứu các giải pháp kết nối, chia sẻ thông tin, dữ liệu giữa cơ quan BHXH và cơ quan thuế”.

Bên cạnh đó, Hội đã tham gia đóng góp xây dựng, hoàn thiện chính sách thuế với tư cách là là thành viên Hội đồng thẩm định dự án, dự thảo văn bản quy phạm pháp luật do Bộ Tư pháp chủ trì.

Trong quá trình hỗ trợ hội viên, các cuộc tọa đàm, hội thảo, Hội đã tổng hợp các vướng mắc phát sinh trong quá trình thực thi của người nộp thuế, phản ánh về cơ quan có thẩm quyền để xem xét, nghiên cứu, hoàn thiện, để chính sách thuế thực tế đi vào cuộc sống. Với trình độ chuyên sâu, tinh thần trách nhiệm cao, công tác phản biện, xây dựng, góp ý chính sách, quản lý thuế của Hội Tư vấn Thuế VN đã mang lại hiệu quả cao. Nhiều ý kiến đóng góp, của Hội được nghiên cứu, xem xét, ghi nhận trong tiến trình xây dựng, sửa đổi hoàn thiện các văn bản pháp quy về thuế.

Năm 2022, VTCA tham dự Hội nghị Hiệp hội Tư vấn Thuế Châu Á – Châu Đại dương (AOTCA) tại Indonesia

Thứ tư, tăng cường hội nhập, hợp tác quốc tế:

Hội đã mở rộng quan hệ hợp tác song phương, đa phương với các Hiệp hội nghề nghiệp như: Hiệp hội Tư vấn Thuế Châu Á – Châu Đại dương (AOTCA); Hiệp hội Kế toán thuế công Nhật Bản (JFCPTAA), Hội Tư vấn Thuế Mông Cổ, Hiệp hội Đại lý thuế nữ Nhật Bản, Hiệp hội Xúc tiến phổ cập kế toán ghi sổ kép Nhật Bản tại Việt Nam (ABPV), Hiệp hội Kế toán Công chứng Anh (ACCA), CPA Australia.

Năm 2009, Hội trở thành thành viên chính thức của Hiệp Hội tư vấn thuế Châu Á – Châu Đại dương (AOTCA). Hàng năm, đoàn VTCA đã tham dự hội nghị thường niên AOTCA và hội nghị quốc tế về thuế ở các nước, vùng lãnh thổ thành viên và có bài tham luận với các chủ đề liên quan đến chính sách, quản lý thuế của Việt Nam. Đặc biệt, tháng 10/2013, Hội Tư vấn Thuế Việt Nam đăng cai và tổ chức thành công rực rỡ Hội nghị thường niên AOTCA tại Hà Nội. Đây là sự kiện lớn mang tầm quốc tế về thuế lần đầu tiên tổ chức tại Việt Nam.

Hoạt động đối ngoại của VTCA đã góp phần giới thiệu đến các nhà đầu tư, doanh nghiệp nước ngoài về chính sách khuyến khích đầu tư nói chung và chính sách thuế nói riêng của Việt Nam, qua đó đóng góp quan trọng trong việc kêu gọi các nhà đầu tư đến Việt Nam, mang đến cho bạn bè quốc tế một cảm nhận mới về đất nước, con người Việt Nam giới thiệu về chính sách đổi mới, hội nhập, cải cách hệ thống thuế, trong tiến trình đổi mới hội nhập, góp phần quảng bá hình ảnh Việt Nam và góp phần thu hút, kêu gọi đầu tư nước ngoài vào Việt Nam.

Các hoạt động của Hội đã góp phần giới thiệu đến các nhà đầu tư, doanh nghiệp nước ngoài về chính sách khuyến khích đầu tư nói chung và chính sách thuế nói riêng của Việt Nam.

Bên cạnh các hoạt động chuyên môn, các chương trình thiện nguyện cũng được VTCA tích cực triển khai. Đây được xem là nét đẹp trong văn hóa, thể hiện trách nhiệm của VTCA với xã hội. Năm 2022 hoạt động này được triển khai ra sao?

VTCA không chỉ chú trọng đến công tác chuyên môn, hoạt động đóng góp chung cho xã hội, tăng cường an sinh xã hội, hỗ trợ người nghèo cũng luôn được Hội quan tâm thực hiện.

Chương trình thiện nguyện “Tây Nguyên kết nối yêu thương”

Năm 2022, VTCA đã phối hợp với nhóm cán bộ thuế thực hiện Chương trình thiện nguyện “Tây Nguyên kết nối yêu thương”. Trong thời gian hơn 1 tháng vận động (từ ngày 7/10 – 10/11), Chương trình đã nhận được sự ủng hộ của các hội viên VTCA, cán bộ thuế, các doanh nghiệp, doanh nhân, nhà hảo tâm với số tiền 794 triệu đồng. Chương trình đã xây 2 nhà nhân ái, sửa 1 nhà, xây 1 lớp học, tặng 90 xe đạp, 80 suất học bổng, 40 bộ sách giáo khoa lớp 7, xây dựng 1 khu vui chơi và ủng hộ cho 7 cán bộ có hoàn cảnh đặc biệt khó khăn và mắc bệnh hiểm nghèo trên địa bàn tỉnh Gia Lai và Đắk Lắk.

Tôi cảm động đến rơi lệ khi nhìn các em học sinh con em dân tộc bé nhỏ hơn nhiều so với các em cùng trang lứa, lần đầu cầm ghi đông xe, ngơ ngác, ngạc nhiêm, vui mừng vì không tưởng tượng chiếc xe đạp đẹp như vậy là của mình. Nhìn các cháu cháu ùa vào đu quay, cưỡi hươu, ngựa nhún nhảy mà thương đến nao lòng.

Xúc động nhất là khi trao ngôi nhà trị giá 85 triệu đồng cho vợ chồng Êban (huyện Cư M’gar, Đắk Lắk). Anh chồng không nói nên lời và nhờ trưởng Buôn nói lại rằng, cám ơn các "mạnh thường quân" đã cho Eban nhà ăn tết. Chị vợ ngấn lệ: "không có cán bộ, các anh chi cho nhà thì cả đời chúng em ở trong căn nhà này (nhà cũ xiêu vẹo, mái dột, không có cửa). Nhìn cả nhà ngồi vui sướng trong căn nhà còn nguyên mùi vôi ve, trống không với hai con nhỏ (cháu bé bị di chứng) mà xót xa.

Chứng kiến cảnh này, một hội viên của VTCA bày tỏ mong muốn biếu thêm tiền cho gia đình và ngay lập tức một cuộc quyên góp bất ngờ diễn ra, các hội viên của VTCA, Lãnh đạo cục thuế, bí thư Đoàn Thanh niên cùng rút những tờ tiền 500 nghìn đồng để vào khăn cháu bé.

Để bày tỏ ân tình, chủ nhà tặng chúng tôi một buồng chuối, một túi hạt cà fe... Chuối đang xanh non nhưng “ấm đỏ” tình người.

Xin cảm ơn bà!

Thu Hằng thực hiện