Công ty dùng lợi nhuận sau thuế TNDN còn lại chưa phân phối của 3 năm trước đề bù đắp lỗ có được không?

TCDN - Giải đáp vướng mắc về lợi nhuận sau thuế TNDN của công ty lâm nghiệp hai thành viên có vốn nhà nước trên 50%.

Hỏi: Công ty chúng tôi là Công ty lâm nghiệp hai thành viên có vốn nhà nước trên 50%. Do địa bàn quản lý rừng của chúng tôi trải dài trên nhiều xã, lại nằm liền kề, xen kẽ với đất vườn của dân nên hàng năm đều có hiện tượng mất diện tích cây rừng, gây ảnh hưởng đến sản xuất, kinh doanh và làm thiệt hại đối với tài sản của Công ty.

Từ năm 2020 đến năm 2022, Công ty bị mất 47,29 ha cây rừng với giá trị 939.805.601 đồng, chưa được hạch toán đúng niên độ kế toán do Công ty chưa biết áp dụng nội dung phát sinh này vào nội dung chi phí nào cho phù hợp với quy định.

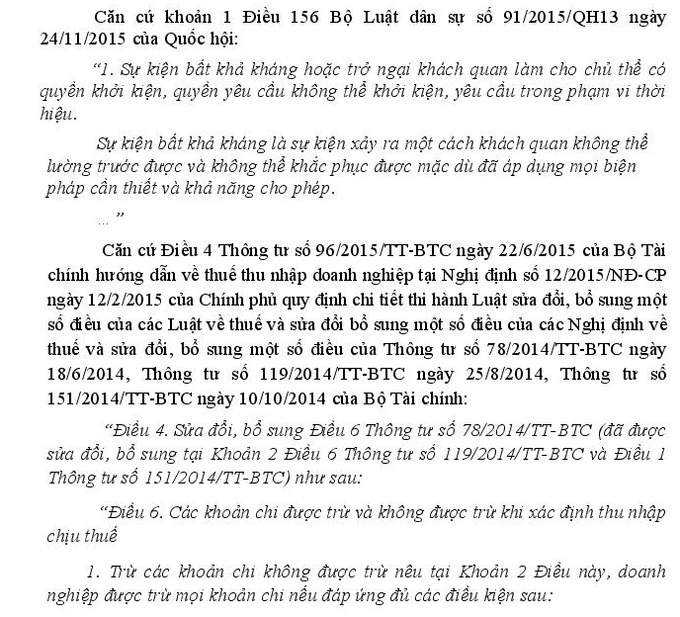

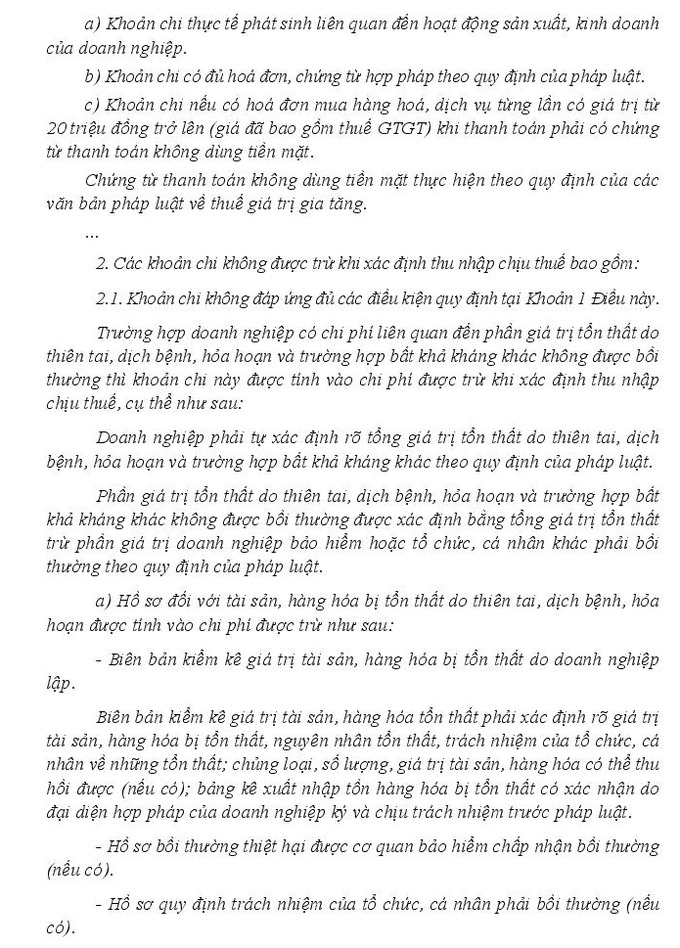

Vậy, Công ty muốn hỏi Bộ Tài chính: Giá trị mất rừng này có được coi là chi phí tổn thất do trường hợp bất khả kháng khác không được bồi thường theo quy định tại Điểm 2.1 khoản 2 điều 4 Thông tư số 96/2015/TT-BTC của Bộ Tài chính hay là khoản lỗ của các năm trước đã hết thời hạn được trừ vào lợi nhuận trước thuế theo quy định theo quy định tại điểm a khoản 3 điều 37 nghị định về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng tài sản tại doanh nghiệp (Vb hợp nhất số 04/VBHN-BTC ngày 10/5/2021) hay không?

Công ty sử dụng Lợi nhuận sau thuế thu nhập doanh nghiệp còn lại chưa phân phối của 3 năm 2020,2021,2022 đề bù đắp thì có phù hợp không?

Kính mong nhận được phản hồi để Công ty căn cứ thực hiện. Trân trọng cảm ơn!

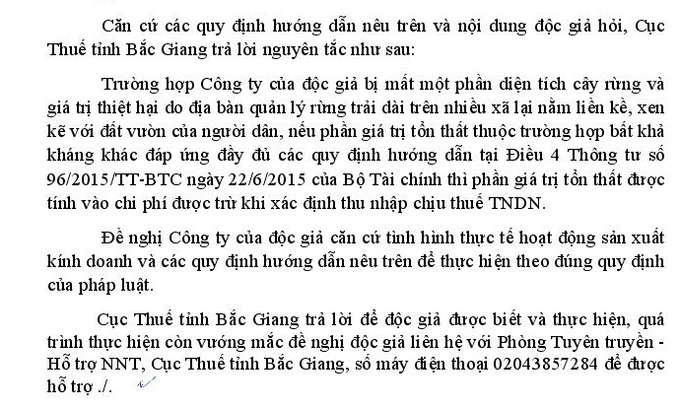

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: