Giao dịch bất động sản cần tuân thủ nghĩa vụ thuế

TCDN - Việc thanh toán trong giao dịch bất động sản mặc dù do sự thỏa thuận giữa các bên tham gia, nhưng cần đảm bảo công khai, minh bạch và tuân thủ nghĩa vụ thuế với nhà nước.

Trong hoạt động mua bán bất động sản, nhiều cá nhân, doanh nghiệp thường có hành vi chuyển khoản thanh toán cá nhân, thay vì pháp nhân công ty để mập mờ nghĩa vụ đóng thuế, gây thất thoát cho ngân sách nhà nước.

Tạp chí Tài chính Doanh nghiệp với vai trò là cơ quan ngôn luận của Hội Tư vấn Thuế Việt Nam (VTCA), đưa ra một trường hợp tiêu biểu để bạn đọc cùng nhìn nhận dưới góc độ tuân thủ pháp luật về nghĩa vụ thuế.

Cụ thể, theo bà K.T.H (ngụ Tp.Thủ Dầu Một, Bình Dương), vào đầu năm 2021, qua giới thiệu bà đã trực tiếp làm việc với đại điện Công ty TNHH Phát triển Địa ốc 94 để mua đất nền.

Thời điểm này, ông Lê Minh Nhơn (giới thiệu là Tổng giám đốc điều hành công ty) trực tiếp giao dịch mua bán với bà H. lô đất số B30, Thửa đất số: 151, tờ bản đồ số: 11, tọa lạc tại: Ấp 3, xã Minh Long, huyện Chơn Thành, tỉnh Bình Phước .

Trong quá trình làm việc ông Nhơn có hứa với bà H.sẽ làm hoàn thiện hệ thống cống thoát nước và đường trãi nhựa trước khu đất sau 2 tháng khi khách hàng thanh toán tiền đợt 1.

Ngày 03/05/2021, bà H. thực hiện ký kết Hợp đồng thỏa thuận số 03052021-01/HĐTT-S94 với Công ty TNHH Phát Triển Địa Ốc 94 (đại diện là ông Bùi Văn Tiến - Giám đốc) về việc chuyển nhượng lô đất số B30 diện tích 335m2, trong đó có 100m2 đất ở nông thôn và 235m2 đất trồng cây lâu năm.

Công ty yêu cầu chồng bà H. chuyển khoản thanh toán vào tài khoản cá nhân

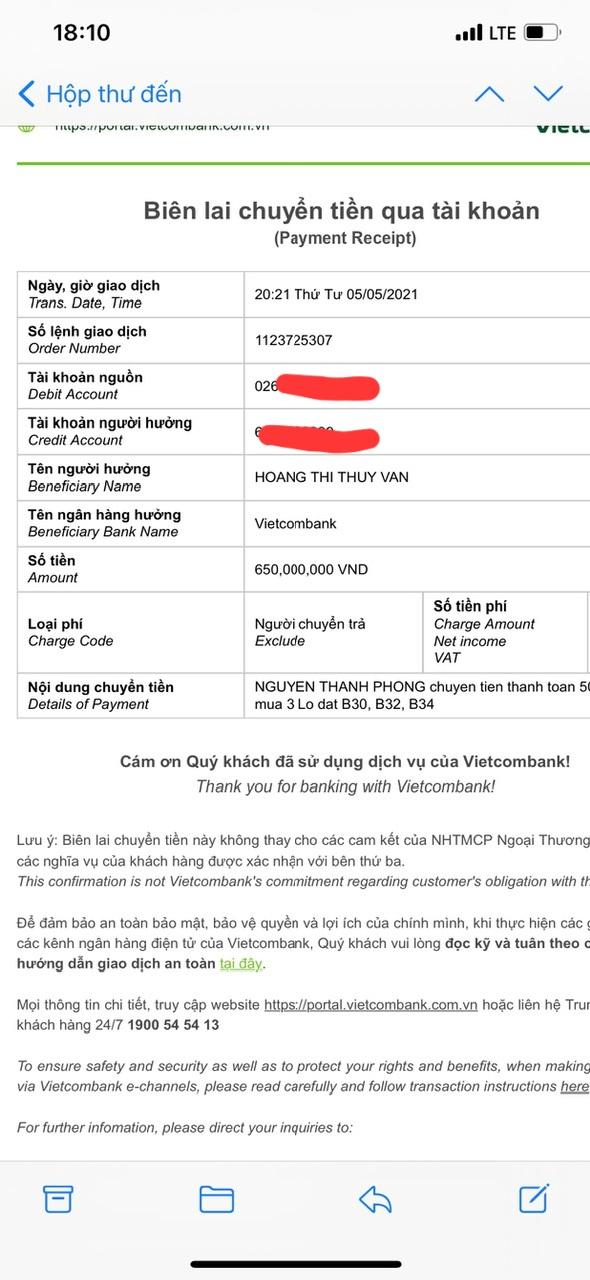

Ngày 05/05/2021, chồng bà H. ông Nguyễn Thanh P. sử dụng số tài khoản cá nhân chuyển khoản số tiền 650 triệu đồng vào chủ tài khoản đứng tên bà Hoàng Thị Thùy Vân theo hướng dẫn của ông Lê Minh Nhơn “chuyển khoản cho Kế toán của Công ty TNHH Phát Triển Địa Ốc 94 để thực hiện việc thanh toán đợt 1”.

Tuy nhiên, đến thời điểm hiện tại, đã quá thời gian thực hiện hợp đồng theo thỏa thuận tại Điều 3 Hợp đồng thỏa thuận số 03052021-01/HĐTT-S94 là “từ 30 ngày đến 365 ngày làm việc kể từ ngày thanh toán đủ số tiền Đợt 1” nhưng Công ty TNHH Phát Triển Địa Ốc 94 chưa thực hiện việc chuyển nhượng cho khách hàng lô đất trên.

Bà H. cho biết, Công ty TNHH Phát Triển Địa Ốc 94 nhiều lần ra thông báo, hứa hẹn, cam kết sẽ ký hợp đồng chuyển nhượng quyền sử dụng đất nhưng không thực hiện.

Được biết, thời điểm ký kết hợp đồng chuyển nhượng đất giữa bà H. và Công ty TNHH Phát Triển Địa Ốc 94, thửa đất vẫn chưa thuộc quyền sở hữu của công ty. Lúc đó, chủ sở hữu đứng tên sử dụng thửa đất là bà Nguyễn Thị Phượng (sinh năm:1988, quê Đắk Nông) do Sở Tài nguyên và Môi trường tỉnh Bình Phước cấp ngày 03/02/2021.

Bà H. trình bày: “Khi công ty đưa tôi đi xem đất thực tế và ra tờ giấy phô tô đã được vẽ phân lô rất nhiều lô trong đó có lô đất số B30 của tôi. Đến ngày 07/9/2022 bà Nguyễn Thị Phượng mới ký hợp đồng uỷ quyền thửa đất trên cho Công ty Phát Triển Địa Ốc 94. Đến thời điểm hiện tại qua tìm hiểu, tôi xác định Nhà nước vẫn chưa cấp chủ trương phân lô bán nền cho Công ty Phát Triển Địa Ốc 94 đối với thửa đất này”.

Sự việc sau đó được bà H. tố cáo lên nhiều cơ quan quản lý nhà nước các cấp. Sau đó, Công ty TNHH Phát triển Địa ốc 94 có thỏa thuận sẽ trả lại khoản tiền đã thu theo nhiều đợt nhưng không được khách hàng đồng ý.

Trong câu chuyện này, hoạt động kinh doanh bất động sản của Công ty TNHH Phát triển Địa ốc 94 có nhiều điểm bất thường. Trong đó nổi bật là việc công ty cố tình “né thuế” thu nhập doanh nghiệp gây thiệt hại cho ngân sách nhà nước.

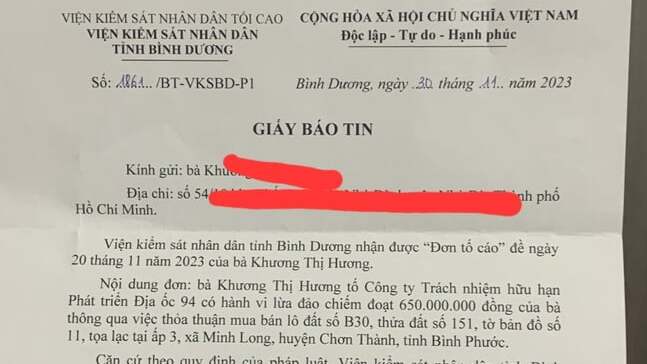

Viện KSND tỉnh Bình Dương chuyển đơn tố cáo của bà H. cho Cơ quan CSĐT công an tỉnh thụ lý theo thẩm quyền

Hiện tại, bà H. vẫn đang tiếp tục “gõ cửa” các cơ quan công quyền để đòi quyền lợi. Thiết nghĩ, cơ quan quản lý các cấp ở địa phương cần vào cuộc xác minh làm rõ, xử lý các hành vi sai phạm liên quan (nếu có) của Công ty TNHH Phát triển Địa ốc 94 nhằm đảm bảo quyền lợi cho người dân cũng như tính nghiêm minh pháp luật.

Liên quan đến vấn đề, Ths. Luật sư Phan Mạnh Thăng - Giám đốc điều hành Công ty Luật TNHH MTV Long Phan PMT, Tp.HCM cho biết:

“Theo nội dung sự việc, có thể thấy Công ty TNHH Phát triển Địa ốc 94 có nhiều sai phạm khi thực hiện ký kết hợp đồng với bà H như chưa được nhà nước cấp phép chủ trương phân lô bán nền, chưa là chủ sở hữu hợp pháp của quyền sử dụng đất trên nhưng lại ký Hợp đồng. Hành vi này của Công ty TNHH Phát triển Địa ốc 94 vừa vi phạm pháp luật về kinh doanh bất động sản vừa có dấu hiệu hình sự. Cụ thể:

Công ty TNHH Phát triển Địa ốc 94 có hành vi kinh doanh bất động sản chưa đủ điều kiện theo quy định của pháp luật theo Điểm a Khoản 3 Điều 57 Nghị định 139/2017/NĐ-CP;

Công ty TNHH Phát triển Địa ốc 94 đã có hành vi huy động, chiếm dụng vốn trái phép theo quy định tại khoản 1, điểm b, khoản 2 và khoản 3 Điều 19 Nghị định 99/2015/NĐ-CP.

Không chỉ vậy, việc mua bán đất nền khi chưa phải là chủ sở hữu hợp pháp và chưa được nhà nước cấp phép trong khi đó không cung cấp thông tin cho khách hàng, có dấu hiệu lừa dối khách hàng. Hành vi này còn có dấu hiệu của tội “Lừa đảo chiếm đoạt tài sản” theo Điều 174, Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017).

Ngoài ra, căn cứ theo khoản 1, Điều 16 Luật Kinh doanh bất động sản 2014 quy định thanh toán trong giao dịch bất động sản như sau: Việc thanh toán trong giao dịch bất động sản do các bên thỏa thuận trong hợp đồng và phải tuân thủ quy định của pháp luật về thanh toán. Căn cứ theo quy định trên thì Pháp luật cho phép các bên được thỏa thuận về hình thức thanh toán khi mua bán nhà đất. Vì vậy, hai bên thỏa thuận với nhau về hình thức thanh toán nào thì sẽ được thanh toán bằng phương thức đó.

Chính vì vậy, hiện nay một số doanh nghiệp hoạt động trong lĩnh vực kinh doanh bất động sản đã lợi dụng lỗ hổng trên để trốn thuế, gây thất thoát cho nhà nước.

Việc phía Công ty TNHH Phát triển Địa ốc 94 yêu cầu chị K.T.H chuyển khoản vào tài khoản cá nhân của bà Hoàng Thị Thùy Vân (không phải chủ sở hữu quyền sử dụng đất hợp pháp) mà không phải là tài khoản của Công ty với nội dung “chuyển khoản cho Kế toán của Công ty TNHH Phát Triển Địa Ốc 94 để thực hiện việc thanh toán đợt 1” nhằm không làm phát sinh nghĩa vụ chịu thuế thu nhập doanh nghiệp, từ đó giảm số thuế thu nhập doanh nghiệp phải nộp cho nước.

Bởi căn cứ theo quy định của Điều 4, Thông tư số 78/2014/TT-BTC thì Thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp với mức thuế suất 20%, không được hưởng ưu đãi thuế thu nhập doanh nghiệp (trừ phần thu nhập của công ty cổ phần thực hiện dự án đầu tư kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được áp dụng thuế suất thuế TNDN 10% theo quy định tại điểm d khoản 3 Điều 19 Thông tư số 78/2014/TT-BTC.

Có thể thấy từ việc công ty yêu cầu chuyển tiền vào tài khoản cá nhân của bà Vân thay vì công ty để từ đó công ty có căn cứ không phát sinh thu nhập chịu thuế thu nhập doanh nghiệp từ đó trốn nghĩa vụ nộp thuế cho nhà nước. Việc chuyển khoản vào tài khoản cá nhân thể hiện rõ hành vi có dấu hiệu bỏ ngoài sổ sách kế toán, nhằm “che” thu nhập, “giấu” doanh thu của Công ty này. Đây là thủ đoạn trốn thuế khá phổ biến hiện nay. Hành vi trên của Công ty nếu thỏa mãn được các dấu hiệu cấu thành tội phạm của Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017) thì có thể bị truy cứu trách nhiệm hình sự về “Tội trốn thuế”.

Việc, yêu cầu chồng bà H thanh toán vào tài khoản của bà Vân thay vì công ty không chỉ giúp cho Công ty TNHH Phát triển Địa ốc 94 trốn thuế mà còn dẫn đến nhiều rủi ro pháp lý sau này cho chính bà H ”.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: