Mặt hàng đèn led trang trí có được giảm thuế GTGT xuống 8% hay không?

TCDN - Bộ Tài chính giải đáp vướng mắc về giảm thuế GTGT, trong đó có mặt hàng đèn led trang trí.

Hỏi: Công ty chúng tôi đang kinh doanh mặt hàng đèn led trang trí: noel, tết, nhà cửa, đường phố, treo thả tán cây. Khi đối chiếu với các quy định thì chúng tôi nhận thấy vướng mắc và chưa xác định rõ ràng được mặt hàng của chúng tôi có được giảm thuế GTGT theo nghị định 44/2023/NĐ-CP hay không?

(1). Đối chiếu với Phụ lục 3 - phần B của nghị định 44/2023/NĐ-CP thì sản phẩm tại khâu Nhập Khẩu có mã HS 94.05 thuộc diện không được giảm thuế.

(2). Còn khi đối chiếu với Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam năm 2018 thì sản phẩm của chúng tôi thuộc mã ngành 274003 (đèn và các thiết bị chiếu sáng chưa phân vào đâu, bên trong đó có mục đèn sử dụng cho cây thông Nôel) Các sản phẩm đèn led trang trí chúng tôi đang kinh doanh được đặt hàng sản xuất bởi một công ty khác ở trong nước. Đặc điểm của sản phẩm thì có các linh kiện là tụ điện, điện trở, bóng đèn điot điện tử led phải nhập khẩu về để sản xuất thành sản phẩm đèn led trang trí. Đối tác chỉ nhập khẩu linh kiện điện tử, còn sản phẩm thì được sản xuất ở trong nước.

Tôi rất mong cơ quan chức năng trả lời giúp tôi câu hỏi: Mặt hàng đèn led trang trí như tôi mô tả ở trên thì có được giảm thuế GTGT từ 10% xuống 8% theo nghị định 44/2023/NĐ-CP hay không?

Tôi xin trân trọng cảm ơn!

Trả lời:

- Tại khoản 1 Điều 1, khoản 1 Điều 2 Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ quy định chính sách giảm thuế GTGT theo Nghị quyết số 101/2023/QH15 của Quốc hội, quy định:

“Điều 1. Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. …

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Điều 2. Hiệu lực thi hành và tổ chức thực hiện

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2023 đến hết ngày 31 tháng 12 năm 2023.

…”

- Tại Quyết định số 27/2018/QĐ/TTg ngày 06/7/2018 của Thủ tướng Chính phủ ban hành Hệ thống ngành kinh tế Việt Nam.

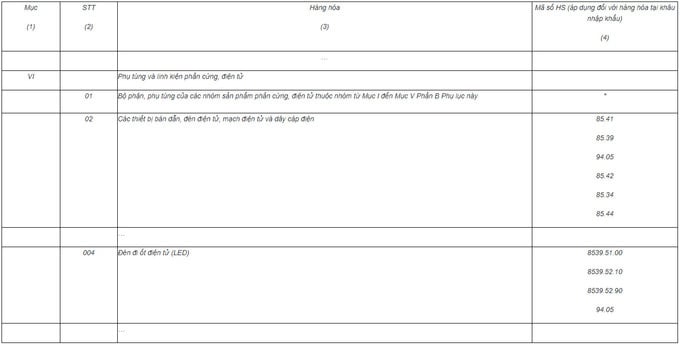

- Tại phần B Phụ lục III - Danh mục hàng hóa, dịch vụ công nghệ thông tin không được giảm thuế giá trị gia tăng ban hành kèm theo Nghị định số 44/2023/NĐ-CPcủa Chính phủ quy định:

“B. Hàng hóa công nghệ thông tin khác theo pháp luật về công nghệ thông tin

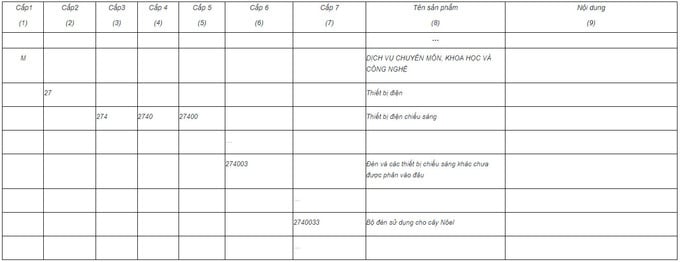

- Tại Phụ lục Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam ban hành kèm theo Quyết định số 43/2018/QĐ-TTg ngày 01/11/2018 của Thủ tướng Chính phủ, quy định:

Căn cứ các quy định trên và nội dung Độc giả hỏi, từ ngày 01/7/2023 đến hết ngày 31/12/2023, Công ty của độc giả bán các mặt hàng đèn Led trang trí noel, tết, nhà cửa, đường phố, treo thả tán cây thì:

- Nếu đèn Led thuộc tên sản phẩm “Bộ đèn sử dụng cho cây Nôel” có mã ngành cấp 7 “2740033” quy định tại Quyết định số 43/2018/QĐ-TTg, đồng thời không thuộc hàng hóa, dịch vụ quy định tại các Phụ lục I, II, III ban hành kèm theo Nghị định số 44/2023/NĐ-CP thì các mặt hàng đèn này thuộc trường hợp được giảm thuế GTGT theo Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ.

- Nếu đèn Led là các sản phẩm, hàng hóa “đèn điện tử”, “đèn đi ốt điện tử (LED)” … quy định tại phần B Phụ lục III - Danh mục hàng hóa, dịch vụ công nghệ thông tin không được giảm thuế giá trị gia tăng ban hành kèm theo Nghị định số 44/2023/NĐ-CPthì không được giảm thuế GTGT theo Nghị định số 44/2023/NĐ-CPcủa Chính phủ.

Cục Thuế tỉnh Thái Bình trả lời để ông Vũ Hoàng Hiệp biết và thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại công văn này.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: