Nửa đầu năm, nợ xấu BIDV tăng 49%, tỷ lệ bao phủ nợ xấu giảm mạnh

TCDN - Tính đến hết tháng 6/2025, tổng nợ xấu tại BIDV là 43.140 tỷ đồng, tăng 49% so với đầu năm, tỷ lệ bao phủ nợ xấu giảm sâu từ 131% xuống còn 89%. Đặc biệt, nợ có khả năng mất vốn tăng mạnh lên 28.702 tỷ đồng, tương đương mức tăng gần 45% so với đầu năm.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV – Mã: BID) vừa công bố báo cáo tài chính quý 2/2025.

Nửa đầu năm, nợ xấu BIDV tăng 49%, tỷ lệ bao phủ nợ xấu giảm mạnh.

Theo đó, kết thúc 6 thángnăm 2025, BIDV báo lãi trước thuế đạt 16.038 tỷ đồng, tăng 3,1% cùng kỳ. Trong đó, thu nhập khác đóng góp hơn 4.000 tỷ đồng, tăng vọt 168% và lãi từ chứng khoán đầu tư đạt 792 tỷ đồng, gấp 3,6 lần cùng kỳ, trở thành các động lực tăng trưởng nổi bật.

Hoạt động cho vay và huy động tại BIDV đều vượt ngưỡng 2 triệu tỷ đồng. Cụ thể, cho vay khách hàng đến 30/6 của BIDV lên đến 2,135 triệu tỷ đồng, tăng 6% so với đầu năm. Số dư tiền gửi khách hàng đến 30/6 của BIDV là 2,051 triệu tỷ đồng, tăng 6% so với đầu năm.

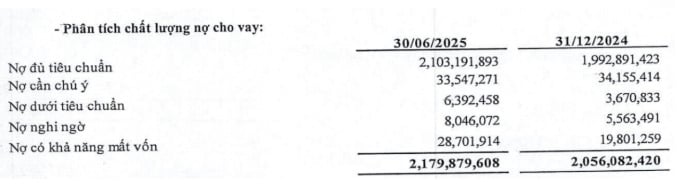

Tuy nhiên, chất lượng tín dụng có dấu hiệu suy giảm khi tổng nợ xấu nhóm 3, 4, 5 đã lên tới hơn 43.100 tỷ đồng, cao hơn đáng kể so với mức hơn 29.000 tỷ đồng vào cuối năm trước. Tỷ lệ nợ xấu cũng tăng từ mức 1,41% đầu năm lên 1,98%.

Nợ có khả năng mất vốn tăng mạnh lên 28.702 tỷ đồng, tương đương mức tăng gần 45% so với đầu năm.

Trong cơ cấu nợ xấu, nợ dưới tiêu chuẩn (nhóm 3) tăng lên 6.392 tỷ đồng so với 3.670 tỷ đồng cuối năm 2024; nợ nghi ngờ (nhóm 4) đạt 8.046 tỷ đồng, cao hơn mức 5.563 tỷ đồng trước đó. Đặc biệt, nợ có khả năng mất vốn (nhóm 5) tăng mạnh lên 28.702 tỷ đồng, so với mức 19.801 tỷ đồng cuối năm ngoái, tương đương mức tăng gần 45%. Điều này dẫn tới tỷ lệ bao phủ nợ xấu giảm sâu từ 131% xuống còn 89%.

Chính vì vậy, BIDV phải trích lập dự phòng rủi ro tín dụng mức 10.676 tỷ đồng, tặng nhẹ so với cùng kỳ năm trước.

Tổng tài sản tính đến cuối quý 2/2025 của BIDV đạt hơn 2,99 triệu tỷ đồng, tăng 8% so với đầu năm.

Trước đó, Ngân hàng Nhà nước (NHNN) cho biết tỷ lệ nợ xấu có xu hướng gia tăng đang tạo áp lực lên hệ thống ngân hàng, đặc biệt đặt trong bối cảnh hiện tại khi năm 2025 được xác định là năm tăng tốc, bứt phá để về đích cả nhiệm kỳ 2021-2025 và mục tiêu tăng trưởng GDP ít nhất 8%.

Nguyên nhân xuất phát từ kinh tế trong nước gặp nhiều khó khăn; thị trường bất động sản và chứng khoán, trái phiếu doanh nghiệp phục hồi chậm. Các tổ chức mua bán nợ cũng gặp vướng mắc khi thực thi quyền xử lý tài sản bảo đảm do thiếu cơ chế pháp lý rõ ràng và đồng bộ.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: