Sửa đổi Luật Đất đai: Nhìn từ chính sách tài chính

TCDN - Sau hơn 8 năm thực hiện Luật Đất đai, chính sách tài chính về đất đai đã góp phần tạo nguồn thu đáng kể, tạo sự chuyển biến tích cực trong quản lý nhà nước. Tuy nhiên, chính sách này hiện vẫn chưa khuyến khích sử dụng đất tiết kiệm, hiệu quả; chưa hạn chế được tình trạng vi phạm pháp luật về đất.

Tại dự thảo Luật Đất đai (sửa đổi) đang được Bộ Tài nguyên và Môi trường lấy ý kiến nhân dân, vấn đề tài chính đất đai tiếp tục được đề xuất sửa đổi và nhận được sự quan tâm, đóng góp của người dân, doanh nghiệp cũng như các chuyên gia.

Tạp chí Tài chính doanh nghiệp thực hiện loạt bài với chủ đề "Sửa đổi Luật Đất đai: Nhìn từ chính sách tài chính" nhằm phác họa lại thực trạng cũng như đề xuất các giải pháp liên quan tới chính sách tài chính đất đai, từ đó góp phần hoàn thiện Luật Đất đai (sửa đổi), đáp ứng yêu cầu thực tiễn.

Bài 1: 7 khoản thu ngân sách từ đất đai vẫn có nguy cơ thất thoát

Các khoản thu ngân sách nhà nước về đất đai hiện nay gồm thuế sử dụng đất nông nghiệp, đất phi nông nghiệp, tiền sử dụng đất, tiền thuê đất, thuê mặt nước, lệ phí trước bạ, thuế GTGT, thuế TNDN, thuế TNCN. Tuy nhiên, tỷ lệ thu ngân sách từ đất hiện còn chưa tương xứng với thực tế, nguy cơ thất thoát thuế lớn.

7 khoản thu từ đất

Chính sách ưu đãi về thuế, miễn giảm tiền sử dụng đất, tiền thuê đất đã góp phần quan trọng thu hút đầu tư, đặc biệt là ở vùng sâu, vùng xa, vùng kinh tế - xã hội khó khăn.

Tuy nhiên, chính sách tài chính trong lĩnh vực đất đai hiện nay chưa khuyến khích sử dụng đất tiết kiệm, hiệu quả; chưa hạn chế được tình trạng lãng phí và vi phạm pháp luật về đất đai. Thông tin đầu vào để áp dụng các phương pháp định giá đất còn bất cập; việc định giá đất cụ thể ở một số nơi chưa kịp thời. Điều đó đòi hỏi cần phải có những sửa đổi, bổ sung chính sách thuế, phí, giá đất... cho phù hợp trong Luật Đất đai mới.

Bà Nguyễn Thị Cúc, nguyên Phó tổng cục trưởng Tổng cục Thuế, Chủ tịch Hội Tư vấn Thuế Việt Nam cho rằng: Chính sách điều tiết về đất đai hiện nay là phức tạp và đa dạng nhất so với chính sách điều tiết thuế, phí, thu ngân sách nhà nước nói chung.

Các thu điều tiết hiện hành gồm Thuế sử dụng đất nông nghiệp thực hiện theo Luật thuế sủa dụng đất nông nghiệp, được Quốc hội thông qua ngày 10 tháng 7 năm 1993 và có hiệu lực thi hành từ ngay 1/1/1994. Định suất thuế một năm được tính bằng kilogam thóc trên 1 ha của từng hạng đất sử dụng trong nông nghiệp. Tuy nhiên hiện được miễn giảm theo quy định.

Thuế sử dụng đất phi nông nghiệp, Luật số 48/2010/QH12 quy định thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế luỹ tiến từng phần: diện tích trong hạn mức 0,03 %; phần diện tích vượt không quá 3 lần hạn mức 0.07 %; phần diện tích vượt trên 3 lần hạn mức 0,15%

Tiền sử dụng đất thực hiện theo Nghị định số 45/2014/NĐ-CP ngày 15 tháng 5 năm 2014 của Chính phủ về thu tiền sử dụng đất và Nghị định số 135/2016/NĐ-CP ngày 9 tháng 9 năm 2016 sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước.

Theo đó quy định về thu tiền sử dụng đất trong trường hợp: thu tiền sử dụng đất khi nhà nước giao đất; thu tiền sử dụng đất khi chuyển mục đích sử dụng đất.

Tiền thuê đất, thuê mặt nước thực hiện theo Nghị định số 46/2014/NĐ-CP ngày 15 tháng 5 năm 2014 về thu tiền thuê đất, thuê mặt nước và Nghị định số 135/2016/NĐ-CP ngày 9 tháng 9 năm 2016 sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước.

Trường hợp đấu giá thuê đất trả tiền thuê đất hàng năm thì đơn giá thuê đất là đơn giá trúng đấu giá của thời hạn một năm. Đơn giá trúng đấu giá được ổn định 10 năm. Trường hợp đấu giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì đơn giá thuê đất là đơn giá trúng đấu giá của thời hạn thuê đất.

Lệ phí trước bạ thực hiện theo Nghị định số 10/2022/NĐ-CP, ngày 15 tháng 1 năm 2022 quy định về lệ phí trước bạ. Trong đó quy định giá tính lệ phí trước bạ và mức thu lệ phí trước bạ đối với nhà, đất là 0,5%; đối với tài sản là nhà đất được khống chế tối đa là 500 triệu đồng/1 tài sản/1 lần trước bạ.

Thuế GTGT đối với hoạt động chuyển nhượng bất động sản là giá chuyển nhượng bất động sản trừ (-) giá đất được trừ để tính thuế GTGT.

Thuế GTGT ở mức thuế suất 5% đối với trường hợp bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật Nhà ở. Thuế suất 10% đối với hoạt động kinh doanh bất động sản khác.

Thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản phải hạch toán riêng để kê khai nộp thuế thu nhập doanh nghiệp theo thuế suất cơ bản, hiện hành là 20%, không được hưởng ưu đãi thuế thu nhập doanh nghiệp. Riêng phần thu nhập của doanh nghiệp thực hiện dự án đầu tư kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua được áp dụng thuế suất thuế TNDN 10%.

Doanh nghiệp trong kỳ tính thuế có các hoạt động chuyển nhượng bất động sản nếu bị lỗ thì số lỗ này được bù trừ với lãi của hoạt động sản xuất kinh doanh (bao gồm cả thu nhập khác), sau khi bù trừ vẫn còn lỗ thì tiếp tục được chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ 5 năm theo quy định.

Thuế thu nhập cá nhân từ chuyển nhượng bất động sản của cá nhân. Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản là giá chuyển nhượng từng lần và thuế suất. Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định là thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng x Thuế suất 2%.

Tỷ lệ thu thuế từ đất còn thấp

PGS.TS Nguyễn Thế Chinh, nguyên Viện trưởng Viện Chiến lược, chính sách tài nguyên và môi trường cho rằng, chính sách thuế sử dụng đất còn có những hạn chế nhất định như nguồn thu đóng góp vào tỷ lệ ngân sách nhà nước thấp, chỉ chiếm khoảng 0,15% tổng thu ngân sách nhà nước, tương đương 0,3% thu ngân sách địa phương, trong đó thuế sử dụng đất chiếm tỷ lệ nhỏ. Như vậy nguồn thu thuế sử dụng đất không phải là nguồn thu chính nên tính bền vững thu ngân sách từ thuế đất đai không đảm bảo về lâu dài, gây khó khăn nhất định cho quản lý vĩ mô.

Bên cạnh đó, thuế suất sử dụng đất chưa đủ mạnh với người sử dụng đất chiếm giữ nhiều diện tích đất.

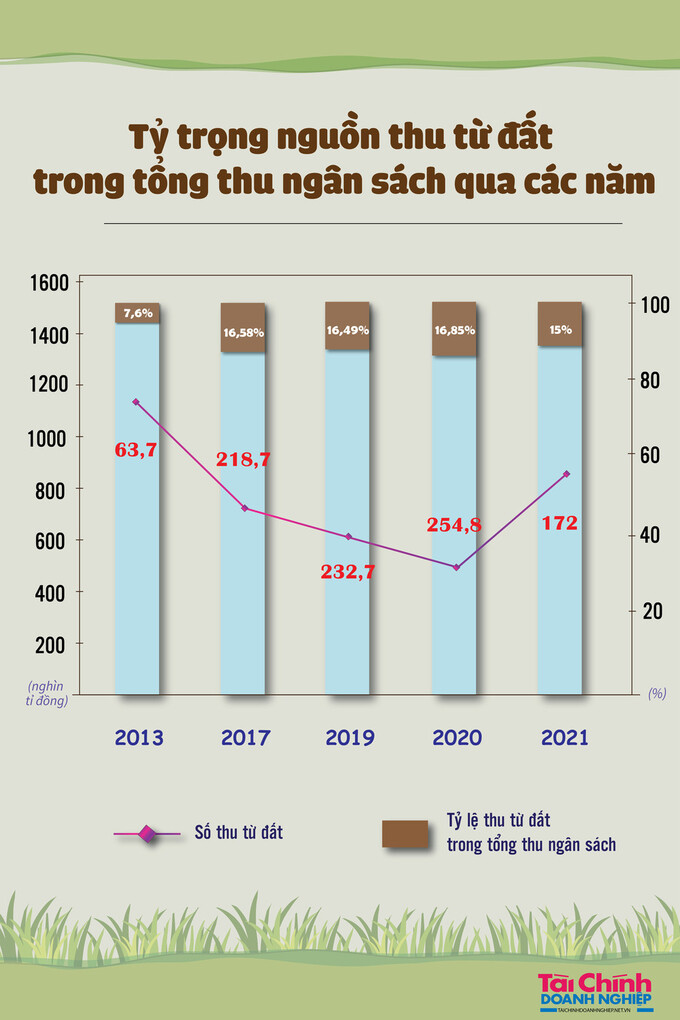

Cũng đồng tình với ông Chinh, TS Vũ Như Thăng, Phó chủ tịch phụ trách Ủy ban Giám sát tài chính quốc gia phân tích, tỷ trọng thu từ đất trong tổng thu ngân sách tăng gấp 3 lần trong giai đoạn 2014 - 2020 sau khi Luật Ngân sách 2015 ra đời từ 4,9% tổng ngân sách nhà nước năm 2014 lên 14,2% năm 2020. Trong đó thu tiền sử dụng đất tăng từ 6,1% lên 10,1% (2011 - 2020). Tuy nhiên, quy mô các khoản thu thường xuyên từ đất đai như thuế sử dụng đất phi nông nghiệp chiếm tỷ trọng còn rất thấp trong tổng thu ngân sách nhà nước.

Ông Thăng nhấn mạnh, tuy có sự gia tăng về nguồn thu từ đất song tỷ lệ thu thuế từ đất của Việt Nam còn thấp so với các nền kinh tế trong khu vực và thế giới.

Tại dự thảo Luật Đất đai (sửa đổi) quy định các khoản thu tài chính từ đất đai gồm tiền sử dụng đất khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất mà phải nộp tiền sử dụng đất; khi sử dụng đất kết hợp quy định tại Điều 184 của Luật này; tiền thuê đất khi được nhà nước cho thuê; tiền sử dụng đất, tiền thuê đất tăng thêm đối với các dự án chậm tiến độ, không đưa đất vào sử dụng; tiền thu từ việc xử phạt vi phạm hành chính về đất đai; tiền bồi thường cho nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai; thuế về sử dụng đất; thuế thu nhập từ chuyển quyền sử dụng đất; phí và lệ phí trong quản lý, sử dụng đất đai.

Các khoản thu tài chính từ đất đai là nguồn thu của ngân sách trung ương và ngân sách địa phương theo quy định của Luật Ngân sách Nhà nước.

Theo Bộ Tài nguyên và Môi trường, tại Dự thảo đã bổ sung khoản thu tài chính từ đất gồm thu tiền sử dụng đất hàng năm khi sử dụng đất kết hợp với mục đích khác tiền sử dụng đất, tiền thuê đất tăng thêm đối với các dự án chậm tiến độ, không đưa đất vào sử dụng. Điều này nhằm sử dụng đất đai hiệu quả, phát huy nguồn lực đất đai, đảm bảo công bằng trong việc sử dụng đất; chống thất thoát, bảo đảm thu đúng, thu đủ cho ngân sách nhà nước.

TS Nguyễn Hồ Phi Hà, Học viện Tài chính cho rằng, để tránh tình trạng áp dụng chính sách ưu đãi tràn lan không phù hợp và cân đối với điều kiện phát triển kinh tế xã hội của địa phương thì toàn bộ các nguồn thu từ đất đai phải được quy định tính vào nguồn cân đối ngân sách của địa phương.

Kinh nghiệm của các nước trên thế giới nguồn thu từ đất luôn quy định là nguồn thu ngân sách địa phương để gắn vai trò và trách nhiệm quản lý của chính quyền địa phương về các nguồn lực tài chính đất đai. Việc thay đổi quy định này chỉ có tác động làm tăng tổng nguồn thu ngân sách một cách phù hợp, và điều chỉnh lại cách phân bổ và cân đối nguồn thu giữa ngân sách Trung ương và ngân sách địa phương chứ không làm giảm tổng nguồn thu ngân sách quốc gia.

Bài 2: Đề xuất thuế điều tiết giá trị tăng thêm từ nhà đất

email: [email protected], hotline: 086 508 6899

Tag:

Tag: