Sửa toàn diện Luật thuế TNCN: Gần 20 năm bộc lộ nhiều bất cập

TCDN - Luật thuế TNCN được thông qua vào năm 2007. Trải qua gần 20 năm với những biến động của tình hình thế giới và trong nước, luật đã phát sinh một số điểm hạn chế, bất cập cần được nghiên cứu để rà soát, sửa đổi toàn diện.

Luật TNCN có nhiều bất cập cần sửa đổi. (Ảnh minh họa)

Thu ngân sách thuế TNCN ngày càng tăng

Luật thuế thu nhập cá nhân (TNCN) hiện hành được Quốc hội khóa XII tại kỳ họp thứ 2 thông qua ngày 21/11/2007 thay thế Pháp lệnh thuế thu nhập đối với người có thu nhập cao và chính thức có hiệu lực thi hành từ ngày 01/01/2009. Trong quá trình thực hiện, để tháo gỡ kịp thời những vướng mắc phát sinh, phù hợp với điều kiện kinh tế - xã hội (KT-XH) trong từng giai đoạn, Quốc hội đã ban hành các Luật: Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN số 26/2012/QH13 (áp dụng từ 01/7/2013); Luật sửa đổi, bổ sung một số điều tại các Luật về thuế số 71/2014/QH13 (áp dụng từ 01/01/2015). Ngoài ra, Ủy ban Thường vụ Quốc hội (UBTVQH) cũng đã ban hành Nghị quyết số 954/2020/UBTVQH14 ngày 02/6/2020 về điều chỉnh mức giảm trừ gia cảnh của thuế TNCN (áp dụng từ kỳ tính thuế năm 2020).

Theo Bộ Tài chính, qua quá trình triển khai thực hiện, Luật thuế TNCN đã đi vào cuộc sống, tác động tích cực đến nhiều mặt KT-XH của đất nước và đạt được mục tiêu đề ra khi ban hành Luật. Thuế TNCN đã trở thành một trong những sắc thuế quan trọng trong hệ thống thuế của nước ta. Chính sách thuế TNCN đã thể hiện và phát huy được vai trò là công cụ quan trọng trong việc thực hiện chính sách điều tiết, phân phối lại thu nhập, từng bước thu hẹp khoảng cách chênh lệch về thu nhập giữa các cá nhân trong xã hội, hướng tới công bằng xã hội theo chủ trương, đường lối của Đảng và nhà nước.

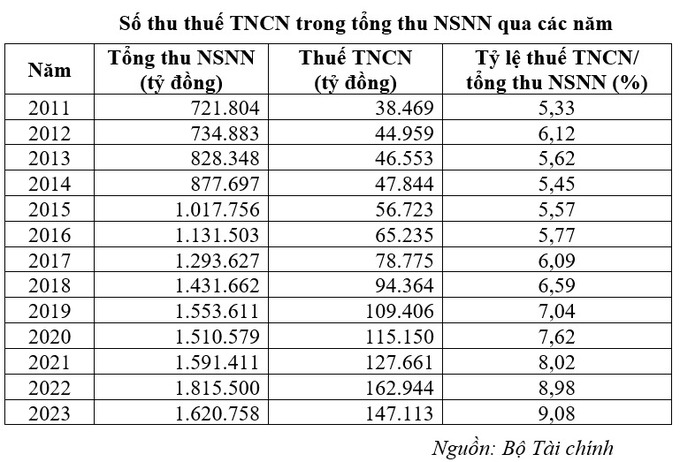

Trong giai đoạn vừa qua, tỷ trọng số thu từ thuế TNCN trong tổng thu ngân sách nhà nước của nước ta đã tăng từ mức 5,33% năm 2011 lên hơn 9% năm 2023, phù hợp với xu hướng phát triển của nền kinh tế, góp phần quan trọng trong việc củng cố quy mô thu ngân sách nhà nước theo hướng bền vững. Thuế TNCN trở thành sắc thuế tạo ra nguồn thu cho ngân sách nhà nước đứng thứ ba trong hệ thống thuế, sau thuế giá trị gia tăng, thuế thu nhập doanh nghiệp. Kinh tế càng phát triển, hội nhập kinh tế quốc tế ngày càng sâu rộng thì nhu cầu chi tiêu của nhà nước để giải quyết các vấn đề an ninh, quốc phòng, an sinh xã hội, phát triển sự nghiệp giáo dục, y tế… cũng ngày càng gia tăng. Nguồn thu từ thuế TNCN cùng với các nguồn thu ngân sách nhà nước khác đã tạo thành quỹ ngân sách nhà nước quan trọng, đảm bảo cân đối nguồn lực cho việc thực các mục tiêu, nhiệm vụ về phát triển KT-XH của đất nước.

Xuất hiện những khoản thu nhập phát sinh mới

Tuy nhiên, trong tiến trình phát triển, hội nhập những năm gần đây và do sự biến động nhanh của kinh tế - chính trị thế giới nói chung và nền kinh tế Việt Nam nói riêng, Luật thuế TNCN hiện hành cũng đã phát sinh một số điểm hạn chế, bất cập cần được nghiên cứu để rà soát, sửa đổi cho phù hợp với thực tiễn, đáp ứng được các yêu cầu về cải cách thuế TNCN đang đặt ra, đảm bảo tính minh bạch, bao gồm các quy định liên quan đến thu nhập chịu thuế; thu nhập được miễn thuế; cơ sở tính thuế và phương pháp xác định số thuế phải nộp đối với một số khoản thu nhập; biểu thuế suất thuế TNCN đối với thu nhập từ tiền lương, tiền công; mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc.

Một số quy định của Luật thuế TNCN hiện hành cũng cần phải được điều chỉnh cho phù hợp với quy định của Luật Đất đai năm 2024, qua đó, đảm bảo tính đồng bộ của hệ thống pháp luật.

Bên cạnh đó, một số quy định về phạm vi, đối tượng chịu thuế trong Luật thuế TNCN chưa bao quát được các khoản thu nhập chịu thuế mới phát sinh; mức điều tiết thu nhập của một số loại thu nhập qua quá trình thực hiện cũng đã bộc lộ vướng mắc nên cần phải có những sự điều chỉnh cho phù hợp với xu hướng cải cách thuế quốc tế hiện nay và trong mối tương quan với các nguồn thu nhập khác nhau của cá nhân để thực hiện mở rộng cơ sở thuế và đảm bảo động viên hợp lý nguồn lực cho ngân sách nhà nước.

Cũng theo Bộ Tài chính, trong giai đoạn vừa qua, hội nhập kinh tế quốc tế đã trở thành một trong những động lực quan trọng để phát triển đất nước, thu hút nguồn nhân lực, nguồn vốn, nguồn công nghệ cao, nâng cao nhận thức và cải thiện năng lực của các doanh nghiệp trong nền kinh tế. Cạnh tranh về nguồn nhân lực, đặc biệt là nhân lực khoa học công nghệ, nhân lực chất lượng cao giữa các quốc gia ngày càng gay gắt. Cùng với đó, nguyên tắc của các hiệp định thuế và sự xuất hiện của những khoản thu nhập phát sinh qua các mô hình kinh doanh mới, hoạt động thương mại điện tử qua biên giới cũng đang đặt ra một số yêu cầu đối với việc hoàn thiện hệ thống chính sách thuế TNCN.

Gần đây, nhiều quốc gia trên thế giới, bao gồm cả các nước phát triển và đang phát triển, đã liên tục đưa ra các biện pháp cải cách về chính sách thuế TNCN để thích ứng với các xu thế này. Theo đó, Luật thuế TNCN hiện hành cũng cần phải được rà soát để sửa đổi, bổ sung cho phù hợp với bối cảnh KT-XH trong nước những năm tới đây cũng như xu thế cải cách chính sách thuế TNCN trên thế giới hiện nay. Qua đó, góp phần phát huy hiệu quả vai trò của sắc thuế này trong tổng thể hệ thống chính sách thuế của Việt Nam; thực hiện động viên hợp lý, hiệu quả nguồn lực cho ngân sách nhà nước để cùng với các nguồn lực khác đáp ứng ngày càng tốt hơn các nhiệm vụ chi ngân sách nhà nước, nhất là chi cho công tác xóa đói, giảm nghèo, đảm bảo an sinh xã hội và hỗ trợ cho các địa phương khó khăn.

Bài 2: Người lao động chờ tăng mức giảm trừ gia cảnh, thay đổi biểu thuế

email: [email protected], hotline: 086 508 6899

Tag:

Tag: