Vướng mắc trong Nghị định số 125/2020/NĐ-CP: Quy định xử phạt vi phạm hành chính về thuế, hóa đơn

TCDN - Bộ Tài chính giải đáp vướng mắc trong Nghị định số 125/2020/NĐ-CP của Chính phủ: Quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

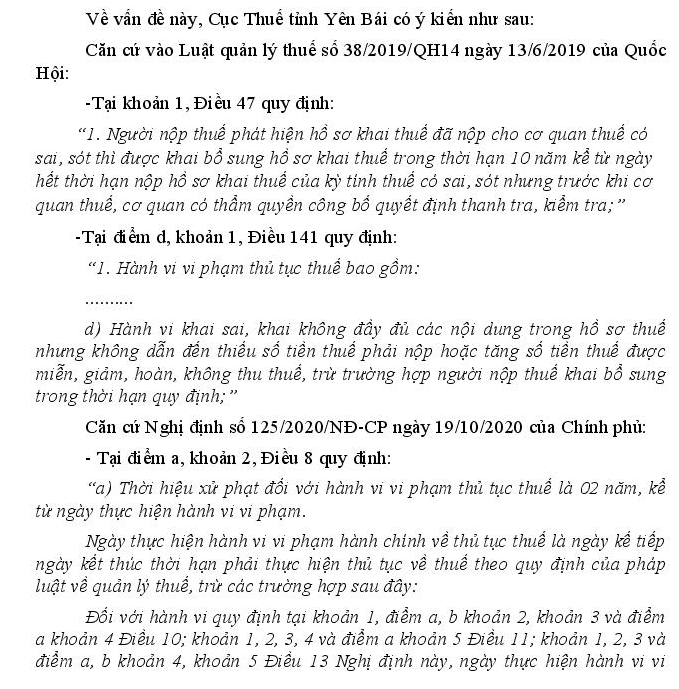

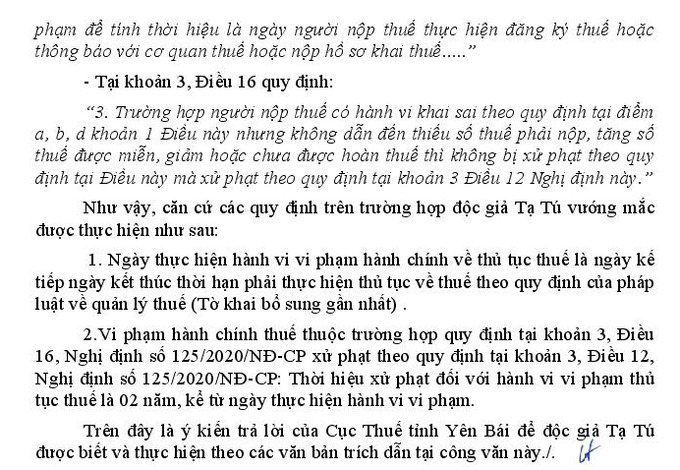

Hỏi: Vướng mắc trong Nghị định số 125/2020/NĐ-CP Câu 1: Điểm a, khoản 2 Nghị định số 125/2020/NĐ-CP quy định: "Ngày thực hiện hành vi vi phạm hành chính về thủ tục thuế là ngày kế tiếp ngày kết thúc thời hạn phải thực hiện thủ tục về thuế theo quy định của pháp luật về quản lý thuế". DN nộp tờ khai quyết toán thuế TNDN năm 2020 lần đầu là ngày 30/3/2021, khai bổ sung quyết toán thuế TNDN năm 2020 lần 1 ngày 20/4/2022. DN xin hỏi "ngày kết thúc thời hạn phải thực hiện thủ tục về thuế" là ngày cuối cùng phải nộp tời khai lần đầu, hay ngày nộp tờ khai bổ sung gần nhất đề xác định thời hiệu xử phạt về thủ tục là 2 năm.

Câu 2: DN vi phạm hành chính thuế thuộc trường hợp áp dụng quy định khoản 3, điều 16 Nghị định số 125/2020/NĐ-CP, xử phạt DN theo quy định khoản 3, Điều 12 Nghị định số 125/2020/NĐ-CP. DN xin hỏi đây là hành vi khai sai có thời hiệu xử phạt 5 năm, hay hành vi vi phạm về thủ tục thuế có thời hiệu xử phạt 2 năm.

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: