Đánh giá hiệu quả danh mục cho vay của ngân hàng thương mại bằng mô hình Phân tích bao dữ liệu

TCDN - Trong xu thế toàn cầu hóa và hội nhập kinh tế quốc tế hiện nay, sự cạnh tranh trên thị trường tài chính tiền tệ trở nên khốc liệt hơn bao giờ hết.

1. Đặt vấn đề

Trong xu thế toàn cầu hóa và hội nhập kinh tế quốc tế hiện nay, sự cạnh tranh trên thị trường tài chính tiền tệ trở nên khốc liệt hơn bao giờ hết. Với nỗ lực giữ vững thị phần, ổn định và tăng trưởng lợi nhuận, các ngân hàng thương mại cổ phần Việt Nam đã từng bước đưa ra nhiều sản phẩm dịch vụ mới, nhằm đa dạng hóa các hoạt động sinh lời của mình. Tuy nhiên, với một danh mục sử dụng vốn trong đó hơn phân nửa là cho vay có thể thấy rằng với hầu hết các ngân hàng thương mại cổ phần tại Việt Nam hiện nay, cho vay vẫn đang là họat động sử dụng vốn có tầm quan trọng bậc nhất. Với thực trạng đó, quản trị danh mục cho vay được xem là biện pháp quan trọng nhằm đạt được các mục tiêu kinh doanh của các ngân hàng thương mại.

Danh mục cho vay của ngân hàng thương mại hết sức đa dạng, có thể được phân chia được theo các phương diện như đối tượng khách hàng vay, thời hạn vay, lĩnh vực cho vay, về mặt địa lý… Trong đó, điều chỉnh danh mục cho vay hợp lý và quản trị tốt danh mục cho vay là yếu tố quyết định đến hiệu quả cho vay. Nhưng quản trị danh mục cho vay như thế nào, bằng các mô hình, phương thức, nội dung nào…chưa có một nguyên lý chung cho mọi ngân hàng thương mại trên thế giới. Trong thời gian qua, các ngân hàng thương mại Việt Nam đã có một số thành công trong việc vận dụng các kỹ thuật quản trị vào hoạt động cho vay, tuy nhiên chủ yếu vẫn là quản trị trong từng giao dịch cho vay riêng biệt. Vì nhiều lý do khác nhau quản trị danh mục cho vay chưa được quan tâm đúng mức. Danh mục cho vay của nhiều ngân hàng thiếu sự đa dạng hóa, tập trung rủi ro cao. Hiện tượng dồn vốn cho vay vào một số khách hàng vượt giới hạn an toàn cho phép của luật vẫn xảy ra, dư nợ cho vay một số ngành nhạy cảm như kinh doanh chứng khoán, kinh doanh bất động sản… Những rủi ro tiềm ẩn này đã trở thành tổn thất nguy hiểm khi nền kinh tế biến động, dịch bệnh Covid-19 diễn biến phức tạp và kéo dài, tình trạng lạm phát gia tăng, khách hàng thua lỗ phá sản, thị trường chứng khoán sụt giảm cùng với sự đóng băng của thị trường bất động sản… như thời gian vừa qua.

2. Mô tả về mô hình Phân tích bao dữ liệu (Data Envelopment Analysis - DEA)

Phân tích bao dữ liệu (Data Envelopment Analysis - DEA) cũng như một số mô hình cơ bản của nó, bao gồm mô hình ước lượng hiệu quả kỹ thuật (sử dụng dữ liệu chéo - cross-sectional data) và mô hình ước lượng năng suất tổng hợp Malmquist TFP theo thời gian (sử dụng dữ liệu bảng - panel data). Phiên bản này cũng cung cấp cho người dùng thông số về các bộ trong số tối ưu (multipliers hay shadow prices). DEA được áp dụng trong việc tính toán và ước lượng hiệu quả (kỹ thuật) của các doanh nghiệp, ngân hàng, trường học,… (gọi chung là các đơn vị ra quyết định - Decision Making Unit, viết tắt là DMU) trong việc sử dụng các nguồn lực đầu vào để tạo ra các kết quả đầu ra. Việc đo lường hiệu quả như vậy dựa trên cơ sở của phương pháp phân tích giới hạn (frontier analysis), theo đó, các DMU có hiệu quả cao nhất sẽ xác lập nên một đường giới hạn khả năng sản xuất (production frontier), và các DMU sẽ được so sánh với đường giới hạn này để xác định xem chúng hoạt động có hiệu quả hay không. Đối với các DMU hiệu quả, vì chúng nằm trên đường giới hạn, nên điểm hiệu quả kỹ thuật (technical efficiency score, gọi tắt là TE) của chúng bằng 1. Đối với các DMU kém hiệu quả (nằm trong đường giới hạn), điểm hiệu quả của chúng sẽ nhỏ hơn 1. Việc xây dựng một tiện ích thực hiện phân tích bao dữ liệu - DEA được hy vọng sẽ góp phần nhân rộng tính ứng dụng và tính phổ biến của phương pháp này tại Việt Nam.

Mô hình Phân tích bao dữ liệu (DEA) và đo lường hiệu quả kỹ thuật (tương đối)

Đường giới hạn khả năng sản xuất PPF và phương pháp Phân tích giới hạn (frontier analysis)

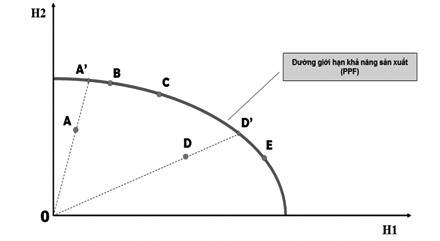

Farrell đưa ra ý tưởng sử dụng đường giới hạn khả năng sản xuất (production possibilities frontier - PPF) làm tiêu chí đánh giá hiệu quả (tương đối) giữa các công ty trong cùng một ngành; theo đó các công ty đạt đến mức giới hạn sẽ được coi là hiệu quả (hơn) và các công ty không đạt đến đường PPF sẽ bị coi là kém hiệu quả (so với các công ty kia). Cụ thể, trong Hình 1, các DMU B, C và E có TEB = TEC = TEE = 1; còn DMU A và D có TEA = 0A/0A’ < 1 và TED = 0D/0D’ < 1.

Hình 1: Đường giới hạn khả năng sản xuất ứng với hàng hóa H1 và H2

Nguồn: Nhóm nghiên cứu tổng hợp

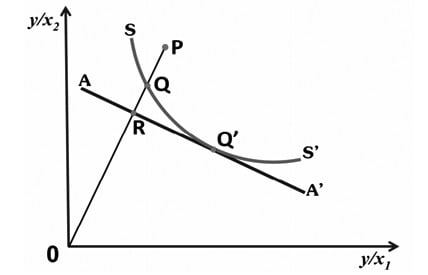

Đường PPF biểu diễn trường hợp có hai yếu tố đầu vào (x1 và x2) được sử dụng để sản xuất ra một yếu tố đầu ra (y) là một đường đẳng lượng (hình 2) kí hiệu là SS’. Theo đó, DMU Q có thể được coi là hiệu quả do TEQ = OQ/OQ=1, trong khi tại điểm P là kém hiệu quả bởi TEP = OQ/OP<1. Có giả thiết là với đầu ra y xác định, SS’ là đường đẳng lượng thể hiện mức kết hợp tối thiếu của x1 và x2 và do đó, hình 2 là mô hình tối thiểu hóa đầu vào.

Hình 2: Đường PPF trong trường hợp tối thiểu hóa đầu vào

Nguồn: Nhóm nghiên cứu tổng hợp

Trên hình 2, AA’ là đường đẳng phí, và khi cân nhắc hai điểm Q và Q’ thì thực tế Q’ mới là điểm tối ưu nhất. Bởi Q nằm cao hơn đường đẳng phí AA’, nghĩa là kém hiệu quả về phân bổ nguồn lực. Vì vậy, hiệu quả kinh tế tổng hợp sẽ được tính như sau:

Hiệu quả kinh tế (tổng hợp) = Hiệu quả kỹ thuật x Hiệu quả phân bổ

<=> OR/OP = OQ/OP x OR/OQ

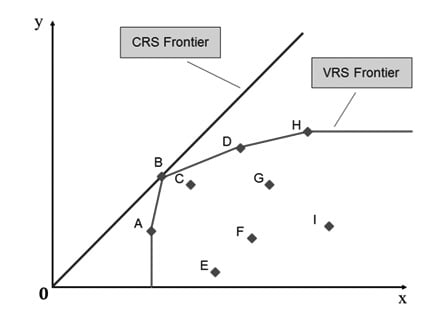

Bên cạnh đó, một loại đồ thị thường gặp khác để phân tích giới hạn là đồ thị biểu diễn mối quan hệ giữa tổng đầu vào và tổng đầu ra (hình 3). Đường PPF trong trường hợp hiệu quả không đổi theo quy mô (CRS) là đường thẳng nối liền gốc tọa độ và DMU có hiệu quả cao nhất. Đường CRS PPF do đó không tính đến sự khác biệt về quy mô giữa các DMU mà chỉ so sánh tỷ số hiệu quả giữa việc sử dụng đầu vào xi để tạo ra đầu ra yi. Trong khi đó khi hiệu quả thay đổi theo quy mô (VRS), đường biểu diễn PPF có dạnh đường bao, vây quanh các DMU kém hiệu quả khác (CRS PPF cũng là một dạng đường bao nhưng không chặt chẽ như VRS PPF). Đây cũng là lý do mô hình được gọi tên Phân tích bao dữ liệu.

Hình 3: Hiệu quả không đổi/thay đổi theo quy mô và đường bao PPF

Nguồn: Nhóm nghiên cứu tổng hợp

Các công thức trong mô hình DEA

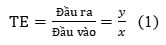

Hiệu quả (mang tính kỹ thuật) của việc sử dụng yếu tố đầu vào x để thu được yếu tố đầu ra y có thể được đo lường trong công thức:

Công thức (1) áp dụng cho trường hợp chỉ có một biến đầu vào và một biến đầu ra. Khi một DMU có k yếu tố đầu vào và tạo ra m yếu tố đầu ra thì cần phải dựa trên giá cả pi và wj của các yếu tố đầu vào/đầu ra để tính toán:

đầu ra của một DMU sẽ rất phức tạp, đặc biệt là với hoạt động kinh doanh của NHTM. Do đó, trong trường hợp nghiên cứu ta giả định mỗi DMU sẽ có những trọng số nhất định um và vk là những trọng số giúp DMU có thể tiến gần đến đường PPF nhất. Vì vậy, các trọng số này có thể được phân bổ tùy theo vai trò của các yếu tố đầu vào và đầu ra, đóng vai trò chính trong việc tính toán hiệu quả kỹ thuật TE.

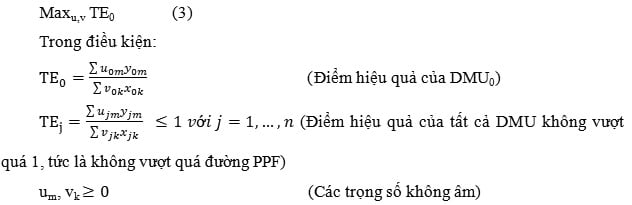

Mô hình DEA tổng quát sẽ là bài toán gồm n DMU, sử dụng k yếu tố đầu vào xk để tạo ra m yếu tố đầu ra ym, việc xác định hiệu quả TE0 của một DMU0 bất kỳ sẽ được tính toán như sau:

Các mô hình DEA được phát triển bởi Charnes và cộng sự (1973), Banker và cộng sự (1984), Cooper (2006), Cook và Seiford (2009), Paradi (2011)… đề được hình thành dự trên cơ sở là công thức (3).

3. Đánh giá hiệu quả danh mục cho vay của ngân hàng thương mại bằng mô hình phân tích bao dữ liệu (Data Envelopment Analysis - DEA)

Vài thập kỷ qua, có rất nhiều nghiên cứu về lĩnh vực này được thực hiện, nhờ đó góp phần hình thành những phương pháp mới như mô hình phân tích biến ngẫu nhiên (Stochastic Frontier Analysis - SFA) và mô hình Phân tích bao dữ liệu (Data Envelopment Analysis - DEA). Các phương pháp này giúp chúng ta có thể linh hoạt hơn trong việc xây dựng mô hình quá trình sản xuất phức tạp với nhiều yếu tố đầu vào và nhiều yếu tố đầu ra với các cấu trúc chi phí phức tạp như trong môi trường hoạt động của NHTM. Trong phạm vi bài viết này, nhóm nghiên cứu chọn mô hình DEA để phân tích hiệu quả danh mục cho vay phân theo ngành kinh tế của NHTM từ đó đưa ra khuyến nghị cho NHTM trong việc lập kế hoạch danh mục cho vay cho kỳ tiếp theo.

Hiện nay, các nghiên cứu thực hiện mô hình DEA thường được lựa chọn một trong hai dạng là hiệu quả kỹ thuật định hướng đầu vào và hiệu quả kỹ thuật định hướng đầu ra. Lời giải cho mỗi đơn vị ra quyết định (DMU) là sử dụng các loại đầu vào (Inputs) ở mức cần thiết tối thiểu để sản xuất ra một tập hợp đầu ra nhất định (Outputs). Còn hiệu quả kỹ thuật định hướng đầu ra là thước đo sản lượng tiềm năng của một DMU từ một tập hợp đầu vào nhất định. Việc lựa chọn mô hình định hướng đầu vào hay định hướng đầu ra phụ thuộc vào khả năng kiểm soát các yếu tố đầu vào của các DMU và việc lựa chọn cũng không có nhiều khác biệt về điểm đánh giá hiệu quả theo như Coelli và Perelman.

Với các biến tiềm năng được xem xét, nhóm nghiên cứu lựa chọn mô hình định hướng đầu vào. Bên cạnh đó, mô hình còn được thực hiện dựa trên một trong hai giả định là hiệu quả thay đổi theo quy mô (VRS) và không đổi theo quy mô (CRS). Việc lựa chọn một trong hai giả định nói trên phụ thuộc vào đặc điểm các DMU đang xem xét. Đối với các ngân hàng thương mại nói chung giả định hiệu quả không đổi theo quy mô rất khó đáp ứng, do đó, nghiên cứu sẽ thực hiện theo giả định VRS.

Dữ liệu và các biến trong mô hình nghiên cứu

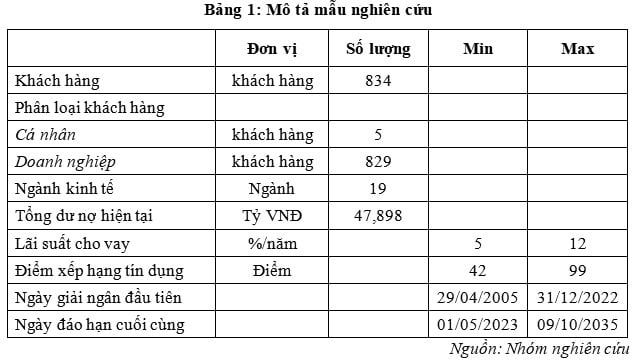

Dữ liệu phân tích được thu thập từ báo cáo hoạt động kinh doanh, sao kê tiền vay của 90 chi nhánh của một Ngân hàng thương mại ở Việt Nam. Nhóm nghiên cứu lựa chọn những khách hàng có dự nợ chiếm từ 0,5% đến 15% tổng dư nợ của chi nhánh tính đến thời điểm 31/12/2022. Dựa trên cơ sở đó, dữ liệu của 834 khách hàng vay vốn còn dư nợ vào ngày 31/12/2022 được thu thập và xử lý. Dữ liệu của mỗi khách hàng bao gồm: mã khách hàng, loại hình doanh nghiệp, ngành kinh tế, mục đích sử dụng vốn, loại tiền vay, thời hạn cho vay, dư nợ quy đổi VND, lãi suất cho vay, điểm xếp hạng tín dụng, ngày giải ngân đầu tiên, ngày đáo hạn cuối cùng, thỏa thuận trả gốc, thỏa thuận trả lãi, số lần quá hạn, lãi quá hạn …

Sau khi thu thập, bộ dữ liệu được xử lý, tính toán các chỉ tiêu và phân tích bằng phần mềm Excel, một số đoạn mã Visual Basic for Application được thực hiện để hỗ trợ phân tích.

Thống kê mẫu nghiên cứu được mô tả qua bảng sau:

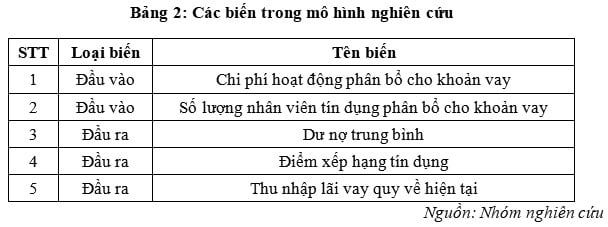

Sau khi thu thập dữ liệu, Nhóm nghiên cứu tiến hành xử lý và tính toán một số thông số để làm các biến đầu vào và đầu ra. Theo đó, có 5 biến được lựa chọn bao gồm 2 biến đầu vào và 3 biến đầu ra. Các biến sử dụng trong mô hình như sau:

Với chi phí hoạt động phân bổ cho khoản vay, trong số các chi nhánh lấy mẫu quan sát, đề tài nghiên cứu chỉ chọn những chi nhánh có tỷ trọng thu nhập từ dịch vụ khác dưới 5% để đảm bảo tính chính xác cho chỉ tiêu này. Một khoản vay được coi là hiệu quả nếu có chi phí phân bổ thấp. Khi xác định chỉ tiêu thu nhập lãi vay quy về hiện tại, các khoản lãi vay đã thu trước đó được quy về thời điểm 31/12/2022, toàn bộ lãi vay còn lại cũng được chiết khấu về ngày 31/12/2022 theo lãi suất 4%/năm (giá bán vốn nội bộ trong hệ thống của Ngân hàng thương mại tại thời điểm nghiên cứu). Tiền lãi dự thu chiết khấu về thời điểm hiện tại được nhân thêm hệ số chiết khấu theo nhóm nợ để đảm bảo các khoản nợ xấu sẽ không được tính lãi dự thu, nghĩa là hệ số chiết khấu theo nhóm nợ bằng 1 đối với khoản vay thuộc nợ nhóm 1 và 2; bằng 0 với khoản vay bị phân loại nợ xấu.

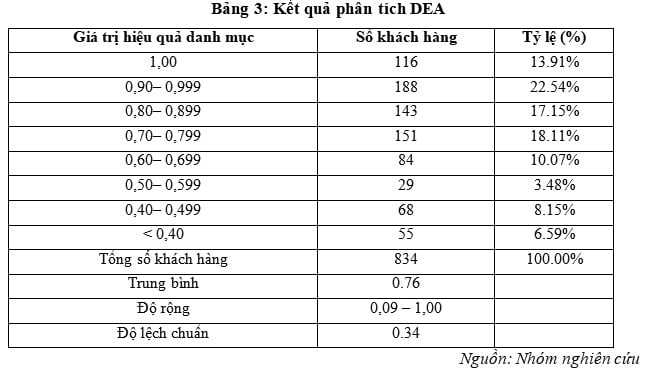

Mô hình phân tích DEA tính toán ra hệ số hiệu quả cho mỗi khách hàng nằm trong khoảng từ 0 đến 1. Nếu hệ số này bằng 1 có nghĩa là việc cho vay khách hàng đó đạt hiệu quả tối ưu trong danh mục cho vay, nhỏ hơn 1 có nghĩa là chưa đạt hiệu quả tối ưu. Kết quả phân tích cho thấy, hiệu quả cho vay trong danh mục nghiên cứu đạt mức khá, hệ số hiệu quả biến động từ 0,09 đến 1,00 với giá trị trung bình và độ lệch chuẩn tương ứng là 0,76 và 0,34. Có 116 khách hàng đạt hiệu quả cho vay tối ưu (chiếm 13,91%). Nhóm khách hàng có hiệu quả cho vay ở mức khá trong danh mục với điểm hiệu quả trên 0,7 chiếm 71,7%, tương ứng 598 khách hàng. Nhóm khách hàng có điểm hiệu quả trung bình (từ 0,5 đến 0,69) chiếm 13.55% tương ứng 113 khách hàng. Nhóm khách hàng có điểm hiệu quả thấp (dưới 0,5) chiếm 18.23%, tương ứng 151 khách hàng. Nguyên nhân dẫn tới điểm hiệu quả thấp của nhóm khách hàng này chủ yếu là do lãi suất cho vay thấp, chi nhánh có nhiều nhân viên tín dụng nhưng tổng dư nợ chưa cao, khách hàng vay vốn có điểm xếp hạng tín dụng thấp.v.v. Vietcombank cần có biện pháp theo dõi hoặc điều chỉnh danh mục với nhóm khách hàng hiệu quả thấp so với danh mục, đặc biệt là nhóm khách hàng có điểm hiệu quả dưới 0,4, chiếm 6,59% tương ứng với 55 khách hàng.

TÀI LIỆU THAM KHẢO:

:1. Ngô Đăng Thành (2014), Hướng dẫn sử dụng mô hình Phân tích bao dữ liệu (Data Envelopment Analysis - DEA) trong Excel: Vietnamese DEA add-in for Excel.

2. Eken và Kale (2011), Measuring bank branch performance using data envelopment analysis (DEA): The case of Turkish bank branches, African Journal of Business Management, 5(3), 889-901.

Lê Nam Long - Lê Đức Tố

Trường Đại học Thương mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: