Hoàn thiện chính sách bảo đảm tiền vay hỗ trợ doanh nghiệp vay vốn tín dụng đầu tư của nhà nước

TCDN - Bài viết này nghiên cứu về chính sách bảo đảm tiền vay (BĐTV) trong hoạt động tín dụng đầu tư (TDĐT) của Nhà nước ở Việt Nam từ khi bắt đầu được triển khai cho đến nay.

TÓM TẮT:

Bài viết này nghiên cứu về chính sách bảo đảm tiền vay (BĐTV) trong hoạt động tín dụng đầu tư (TDĐT) của Nhà nước ở Việt Nam từ khi bắt đầu được triển khai cho đến nay. Thông qua việc phân tích quy định về biện pháp BĐTV trong các Nghị định về TDĐT của Nhà nước được Chính phủ ban hành qua các thời kỳ, đặt trong mối tương quan với quy định về BĐTV áp dụng đối với các tổ chức tín dụng (TCTD), bài viết chỉ ra rằng, chính sách BĐTV trong hoạt động TDĐT của Nhà nước ngày càng trở nên kém hấp dẫn và không có tác dụng thúc đẩy doanh nghiệp đầu tư vào một số loại dự án đặc thù được Chính phủ khuyến khích.

Từ kết quả phân tích đó, tác giả đưa ra một số đề xuất hoàn thiện quy định này nhằm hỗ trợ tốt hơn cho doanh nghiệp vay vốn TDĐT của Nhà nước.

1. Đặt vấn đề

BĐTV là một nội dung quan trọng trong hoạt động tín dụng. Mục tiêu của BĐTV là nhằm đảm bảo khả năng thu hồi nợ của bên cho vay từ tài sản BĐTV trong trường hợp người đi vay không thể thực hiện được nghĩa vụ trả nợ theo cam kết từ các nguồn thu nhập dự kiến tại thời điểm đề nghị vay vốn. Với vai trò quan trọng đó, trong hoạt động cho vay cũng như các hoạt động cấp tín dụng khác, các TCTD đều rất chú trọng đến việc thực hiện các biện pháp BĐTV.

Đối với hoạt động TDĐT của Nhà nước, mặc dù là một kênh hỗ trợ vốn nhằm thúc đẩy đầu tư vào các dự án thuộc lĩnh vực hoặc địa bàn được khuyến khích, song ngay từ khi chính sách về hoạt động này mới được ban hành và đưa vào triển khai (theo Nghị định số 43/1999/NĐ-CP), Chính phủ đã quy định doanh nghiệp đầu tư dự án vay vốn phải thực hiện quy định về BĐTV. Và qua các lần điều chỉnh chính sách TDĐT của Nhà nước, yêu cầu về BĐTV luôn được Chính phủ đặt ra như một điều kiện cho vay đối với các doanh nghiệp đầu tư dự án.

Trong nhiều năm trước đây, với các đặc tính ưu đãi hàm chứa trong đó, hoạt động TDĐT của Nhà nước đã cung ứng một lượng vốn vay rất lớn để hỗ trợ các doanh nghiệp thực hiện các dự án đầu tư. Tuy nhiên, với sự giảm dần các yếu tố ưu đãi, bao gồm cả ưu đãi về BĐTV, số vốn TDĐT của Nhà nước được cung ứng cho nền kinh tế đang bị thu hẹp. Nếu không có sự điều chỉnh phù hợp, chính sách TDĐT của Nhà nước sẽ không phát huy được vai trò thúc đẩy hoạt động đầu tư của các doanh nghiệp vào những lĩnh vực và địa bàn mà Nhà nước khuyến khích như kỳ vọng.

Chính vì vậy, việc nghiên cứu để đề xuất giải pháp hoàn thiện quy định về BĐTV trong hoạt động TDĐT của Nhà nước nhằm tạo điều kiện thuận lợi cho các doanh nghiệp vay vốn là một việc làm rất có ý nghĩa trong bối cảnh hiện nay.

2. Chính sách BĐTV trong hoạt động TDĐT của Nhà nước

TDĐT của Nhà nước là một biện pháp hỗ trợ nguồn vốn của Chính phủ dưới hình thức cho vay trung - dài hạn đối với các dự án đầu tư trong một số lĩnh vực hoặc địa bàn được khuyến khích. Hoạt động TDĐT của Nhà nước trước đây được thực hiện thông qua Quỹ Hỗ trợ phát triển (thành lập theo Nghị định số 50/1999/NĐ-CP của Chính phủ), sau đó được chuyển giao cho Ngân hàng Phát triển Việt Nam (thành lập theo Quyết định số 108/2006/QĐ-TTg của Thủ tướng Chính phủ trên cơ sở tổ chức lại Quỹ Hỗ trợ phát triển).

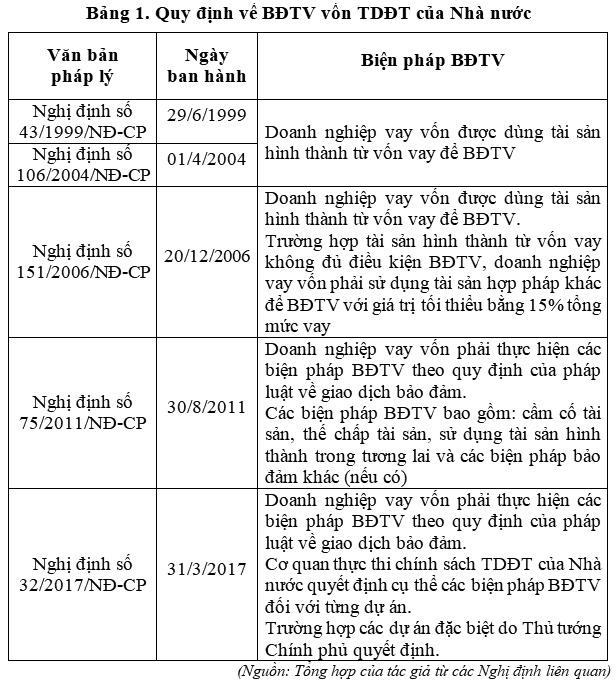

Trong những năm đầu triển khai theo Nghị định số 43/1999/NĐ-CP và Nghị định số 106/2004/NĐ-CP của Chính phủ, hoạt động TDĐT của Nhà nước hàm chứa một số điều kiện ưu đãi đối với doanh nghiệp vay vốn. Trong đó, việc BĐTV của các doanh nghiệp đầu tư dự án sử dụng nguồn vốn này được thực hiện chủ yếu bằng tài sản hình thành từ vốn vay.

Đến khi Nghị định số 151/2006/NĐ-CP được ban hành, Chính phủ vẫn tiếp tục duy trì quy định về BĐTV nói trên và chỉ yêu cầu doanh nghiệp vay vốn sử dụng tài sản khác để BĐTV với giá trị tối thiểu bằng 15% tổng mức vay vốn trong trường hợp tài sản hình thành từ vốn vay không đủ điều kiện để BĐTV.

Tuy nhiên, theo các Nghị định về TDĐT của Nhà nước được Chính phủ ban hành sau đó (Nghị định số 75/2011/NĐ-CP và Nghị định số 32/2017/NĐ-CP), doanh nghiệp vay vốn phải thực hiện các biện pháp BĐTV theo quy định chung của pháp luật về giao dịch bảo đảm. Điều này có nghĩa là doanh nghiệp vay vốn TDĐT của Nhà nước để đầu tư dự án cũng phải thực hiện các biện pháp BĐTV tương tự như khi vay vốn tại các TCTD khác, bao gồm: cầm cố hoặc thế chấp tài sản hiện có, thế chấp tài sản hình thành trong tương lai (bao gồm cả tài sản hình thành từ vốn vay và tài sản hình thành từ vốn tự có của doanh nghiệp đầu tư vào dự án), bảo lãnh của bên thứ ba...

Sự thay đổi nói trên cho thấy, từ chỗ hàm chứa sự ưu đãi rõ rệt của Chính phủ dành cho doanh nghiệp vay vốn, quy định về BĐTV trong chính sách TDĐT của Nhà nước đã từng bước được điều chỉnh theo hướng ngày càng chặt chẽ và tiến đến thực hiện theo quy định chung của pháp luật về giao dịch bảo đảm.

Trong khi đó, việc BĐTV trong hoạt động tín dụng của các TCTD khác lại được Chính phủ quy định khá thông thoáng với việc cho phép TCTD có quyền lựa chọn, quyết định việc cho vay có bảo đảm bằng tài sản, cho vay không có bảo đảm và chịu trách nhiệm về quyết định của mình (theo Nghị định số 178/1999/NĐ-CP). Bên cạnh đó, chính sách của Chính phủ trong từng thời kỳ cũng có những quy định khá cởi mở về BĐTV đối với doanh nghiệp vay vốn tại các TCTD để đầu tư vào một số ngành nghề, lĩnh vực cụ thể.

Đối với việc BĐTV bằng tài sản hình thành từ vốn vay của các TCTD khác, trước đây, theo Nghị định số 178/1999/NĐ-CP và Nghị định số 85/2002/NĐ-CP của Chính phủ, mặc dù doanh nghiệp vay vốn tại các TCTD cũng được áp dụng biện pháp BĐTV bằng loại tài sản này, song điều kiện áp dụng được Chính phủ quy định khắt khe hơn so với các doanh nghiệp vay vốn TDĐT của Nhà nước. Theo đó, doanh nghiệp vay vốn tại TCTD phải cầm cố, thế chấp bằng tài sản khác ngoài tài sản hình thành từ vốn vay, với tỷ lệ giá trị tài sản BĐTV bằng các biện pháp cầm cố, thế chấp tính trên tổng vốn đầu tư của dự án tối thiểu phải bằng 50% (theo Nghị định số 178/1999/NĐ-CP) hoặc 15% (theo Nghị định số 85/2002/NĐ-CP). Tuy nhiên, yêu cầu này sau đó đã bị bãi bỏ theo Nghị định số 163/2006/NĐ-CP và Nghị định số 11/2012/NĐ-CP của Chính phủ, với điều khoản quy định tài sản BĐTV có thể là tài sản hiện có, tài sản hình thành trong tương lai và được phép giao dịch. Thực tế hiện nay, việc các TCTD nhận tài sản hình thành từ vốn vay để BĐTV cũng trở nên khá phổ biến; thậm chí đối với những doanh nghiệp lớn và có uy tín, các TCTD còn miễn tài sản BĐTV hoặc chỉ yêu cầu BĐTV với giá trị thấp hơn nhiều so với mức vốn vay, bởi theo quy định của pháp luật, các TCTD được phép quyết định và chịu trách nhiệm về việc cho vay không áp dụng biện pháp BĐTV.

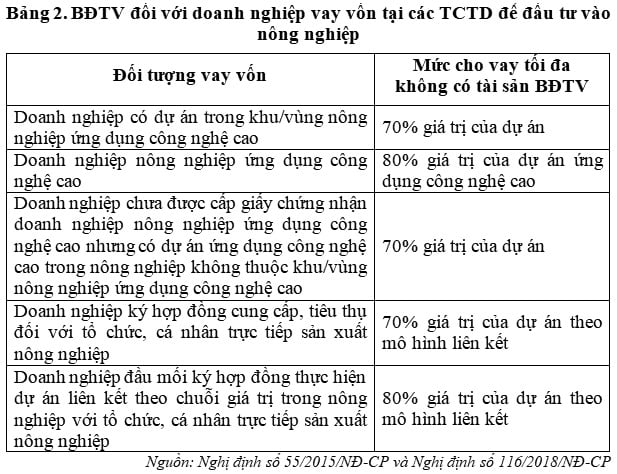

Cùng với đó, đối với lĩnh vực nông nghiệp, nông thôn - là lĩnh vực có nhiều dự án thuộc đối tượng vay vốn TDĐT của Nhà nước, các TCTD còn được phép cho vay không có tài sản BĐTV với mức vốn khá lớn theo Nghị định số 41/2010/NĐ-CP và Nghị định số 55/2015/NĐ-CP của Chính phủ . Tại Nghị định số 41/2010/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn, Chính phủ đã cho phép các TCTD được xem xét cho khách hàng vay vốn để đầu tư vào nông nghiệp trên cơ sở có bảo đảm hoặc không có bảo đảm bằng tài sản. Đến khi Nghị định này được thay thế bởi Nghị định số 55/2015/NĐ-CP và Nghị định số 116/2018/NĐ-CP, Chính phủ còn quy định rõ khách hàng sản xuất kinh doanh trong lĩnh vực nông nghiệp được TCTD cho vay không có tài sản BĐTV với mức vốn vay tối đa lên đến 3 tỷ đồng. Thậm chí, đối với các khách hàng có dự án trong khu nông nghiệp ứng dụng công nghệ cao, vùng nông nghiệp ứng dụng công nghệ cao, các doanh nghiệp có dự án ứng dụng công nghệ cao trong nông nghiệp, doanh nghiệp nông nghiệp ứng dụng công nghệ cao và các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã sản xuất nông nghiệp theo mô hình liên kết, TCTD còn được phép xem xét cho vay không có tài sản BĐTV tối đa bằng 70-80% giá trị của dự án, tuỳ từng trường hợp.

Ngoài ra, theo quy định tại Nghị định số 57/2018/NĐ-CP của Chính phủ về cơ chế, chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn, các công trình xây dựng trên đất (bao gồm cả nhà lưới, nhà kính, nhà màng và công trình thủy lợi) của doanh nghiệp đầu tư được tính là tài sản để thế chấp vay vốn tại các ngân hàng thương mại. Trong khi đó, việc BĐTV đối với các dự án của doanh nghiệp đầu tư vào nông nghiệp vay vốn TDĐT của Nhà nước lại không được áp dụng chính sách này.

Như vậy, có thể thấy, quy định về BĐTV đối với doanh nghiệp vay vốn TDĐT của Nhà nước đang ngày càng trở nên kém hấp dẫn hơn so với quy định về BĐTV đối với doanh nghiệp vay vốn tại các TCTD. Do đó, tác dụng khuyến khích về BĐTV trong chính sách TDĐT của Nhà nước cũng không còn lớn như những năm trước đây, khi chính sách này mới được ban hành và đưa vào áp dụng. Điều này chắc chắn sẽ làm giảm động lực đối với các doanh nghiệp trong việc quyết định sử dụng nguồn vốn TDĐT của Nhà nước để đầu tư vào các dự án nếu nguồn vốn này không có điểm ưu đãi nào khác so với vốn vay từ các TCTD.

3. Một số kiến nghị hoàn thiện chính sách BĐTV trong hoạt động TDĐT của Nhà nước

Chiến lược phát triển kinh tế - xã hội giai đoạn 2021-2030 được thông qua tại Đại hội Đại biểu toàn quốc lần thứ XIII của Đảng Cộng sản Việt Nam cho thấy những năm tiếp theo, nền kinh tế nước ta sẽ cần huy động một lượng vốn rất lớn từ các kênh khác nhau để phục vụ hoạt động đầu tư phát triển, trong đó bao gồm cả nguồn vốn từ hoạt động TDĐT của Nhà nước.

Đến thời điểm hiện tại, nguồn vốn TDĐT của Nhà nước về cơ bản đã không còn yếu tố ưu đãi dựa vào lãi suất, với việc Chính phủ đặt ra nguyên tắc lãi suất cho vay nguồn vốn này phải tiến tới đủ bù đắp chi phí về vốn, chi phí hoạt động và dự phòng rủi ro tín dụng trong hoạt động của cơ quan thực thi chính sách TDĐT của Nhà nước (theo Nghị định số 32/2017/NĐ-CP). Hệ quả là, nếu yêu cầu về BĐTV đối với các doanh nghiệp đầu tư dự án vay vốn TDĐT của Nhà nước được quy định chặt chẽ hơn so với hoạt động cho vay của các TCTD, thì nguồn vốn này sẽ không được lựa chọn, bởi hai yếu tố ưu đãi cơ bản trong đó (bao gồm ưu đãi về lãi suất và ưu đãi về BĐTV) đã bị triệt tiêu. Điều này cũng đồng nghĩa, việc sử dụng chính sách TDĐT của Nhà nước để thúc đẩy hoạt động đầu tư của doanh nghiệp vào các lĩnh vực, địa bàn mà Nhà nước cần khuyến khích sẽ không đạt được kết quả như kỳ vọng.

Xuất phát từ lý do trên, chính sách TDĐT của Nhà nước cần có sự sửa đổi, bổ sung phù hợp, nhằm đáp ứng yêu cầu mở rộng quy mô và nâng cao hiệu quả cung ứng vốn đầu tư cho nền kinh tế. Để đáp ứng được điều này, các điều kiện cho vay vốn TDĐT của Nhà nước phải được quy định trên nguyên tắc không kém ưu đãi hơn so với nguồn vốn cho vay của các TCTD khác, trong đó bao gồm cả điều kiện về BĐTV.

Từ kết quả phân tích các quy định về BĐTV ở phần trên bài viết, trong quá trình sửa đổi, bổ sung chính sách TDĐT của Nhà nước, cơ quan thực thi chính sách này cần nghiên cứu đề xuất các cơ quan quản lý nhà nước có liên quan báo cáo Chính phủ cho phép sửa đổi quy định về BĐTV theo hướng cho phép cơ quan thực thi chính sách TDĐT của Nhà nước quyết định việc cho vay có tài sản BĐTV hoặc không có tài sản BĐTV đối với từng dự án vay vốn TDĐT của Nhà nước. Theo cơ chế này, các doanh nghiệp có dự án đầu tư đề nghị vay vốn được đánh giá có hiệu quả hoặc doanh nghiệp được đánh giá có khả năng trả nợ từ các nguồn thu khác ngoài dự án vay vốn (theo kết quả thẩm định của cơ quan thực thi chính sách TDĐT) có thể được cho vay không mà không cần BĐTV.

Cùng với đó, đối với các loại tài sản hình thành từ vốn vay có tính đặc thù (chẳng hạn, công trình xây dựng hình thành trên đất nông nghiệp), các cơ quan quản lý nhà nước cũng cần rà soát và đề xuất Chính phủ cho phép cơ quan thực thi chính sách TDĐT của Nhà nước nhận làm tài sản BĐTV, tương tự như chính sách áp dụng đối với các ngân hàng thương mại.

Việc sửa đổi chính sách như trên sẽ tạo điều kiện thuận lợi cho các doanh nghiệp có khả năng trả nợ được sử dụng nguồn vốn TDĐT của Nhà nước để triển khai các dự án một cách thuận lợi mà không quá phụ thuộc vào tài sản BĐTV. Tuy nhiên, để chính sách TDĐT của Nhà nước thực sự phát huy được tác dụng thúc đẩy hoạt động đầu tư của doanh nghiệp vào các dự án được Nhà nước khuyến khích mà vẫn bảo đảm an toàn tín dụng, bên cạnh việc sửa đổi quy định BĐTV như trên, cơ quan trực tiếp thực thi chính sách TDĐT của Nhà nước cần chú trọng nâng cao chất lượng thẩm định tín dụng, làm cơ sở quyết định biện pháp BĐTV phù hợp với hiệu quả và mức độ rủi ro của các dự án cũng như doanh nghiệp đề nghị vay vốn.

Cùng với đó, cơ quan này cũng phải có biện pháp nâng cao năng lực và hiệu quả quản trị rủi ro tín dụng, đặc biệt là việc giám sát tín dụng, nhằm đảm bảo vốn vay được doanh nghiệp sử dụng đúng mục đích, có hiệu quả, giảm thiểu nguy cơ tổn thất về vốn trong hoạt động TDĐT của Nhà nước.

TÀI LIỆU THAM KHẢO:

1. Nghị định số 43/1999/NĐ-CP về tín dụng đầu tư phát triển của Nhà nước.

2. Nghị định số 106/2004/NĐ-CP về tín dụng đầu tư phát triển của Nhà nước.

3. Nghị định 20/2005/NĐ-CP Về bổ sung danh mục dự án vay vốn tín dụng đầu tư phát triển của Nhà nước theo Nghị định số 106/2004/NĐ-CP.

4. Nghị định số 151/2006/NĐ-CP về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước.

5. Nghị định 75/2011/ND-CP về tín dụng đầu tư và tín dụng xuất khẩu của nhà nước.

TS. Nguyễn Cảnh Hiệp

Ngân hàng Phát triển Việt Nam

TS. Nguyễn Thành Long Trường

Đại học Sư phạm Kỹ thuật Hưng Yên

email: [email protected], hotline: 086 508 6899

Tag:

Tag: