Phát triển bảo hiểm nông nghiệp tại Việt Nam

TCDN - Bài viết này cung cấp các đánh giá cơ bản về bài học kinh nghiệm phát triển BHNN trên thế giới, đánh giá quá trình phát triển BHNN ở Việt Nam trong thời gian qua và trình bày quan điểm của các bên liên quan về tiềm năng phát triển BHNN trong giai đoạn tiếp theo.

TÓM TẮT:

Bảo hiểm nông nghiệp (BHNN) đã và đang được quan tâm phát triển tại Việt Nam, đặc biệt là trong 10 năm trở lại đây, với kỳ vọng trở thành công cụ tài chính hiệu quả trong việc giảm thiểu và khắc phục rủi ro cho hộ nông dân. Mặc dù đã trải qua nhiều lần thí điểm với nhiều sản phẩm cũng như quy mô khác nhau và đã chính thức được áp dụng ở phạm vi quốc gia theo Nghị định số 58/2018/Đ-CP của Chính phủ về bảo hiểm nông nghiệp từ 2019 tới nay, BHNN vẫn chưa thực sự phát huy được tính ưu việt vốn có mà còn bộc lộ nhiều tồn tại, hạn chế cần được khắc phục trong thời gian tới.

Bài viết này cung cấp các đánh giá cơ bản về bài học kinh nghiệm phát triển BHNN trên thế giới, đánh giá quá trình phát triển BHNN ở Việt Nam trong thời gian qua và trình bày quan điểm của các bên liên quan về tiềm năng phát triển BHNN trong giai đoạn tiếp theo. Trên cơ sở đó, bài viết cung cấp các nhận định về các nút thắt cần tháo gỡ và đề xuất giải pháp phát triển BHNN bền vững trong thời gian tới tại Việt Nam.

1. Thực trạng phát triển bảo hiểm nông nghiệp tại Việt Nam

1.1. Quá trình áp dụng bảo hiểm tại Việt Nam trước năm 2018

BHNN được bắt đầu thực hiện tại Việt Nam từ năm 1982 và đã trải qua bốn lần thí điểm khác nhau được thực hiện bởi Nhà nước, cùng với một số thí điểm nhỏ của các doanh nghiệp tại một số địa phương nhưng chưa thực sự mang lại hiệu quả. Thí điểm BHNN lần đầu tiên được thực hiện vào năm 1982 - 1984 tại hai huyện Vụ Bản và Nam Ninh, tỉnh Nam Định và thường thất bại do nông dân không tiếp tục tham gia. Sau đó, thí điểm lần thứ 2 được thực hiện vào năm 1987 nhưng phải dừng lại do quá trình cải cách nông nghiệp (Hiệp hội Bảo hiểm Việt Nam, 2010). “BHNN nhà nước” phát triển mạnh mẽ nhất trong lần thí điểm lần thứ ba, giai đoạn 1993 - 1998 cho cây lúa trên quy mô 12 tỉnh (1993), và 16 tỉnh (1996), với sự vào cuộc mạnh mẽ của các bên liên quan, bao gồm: Bộ Tài chính, Bảo Việt và các chính quyền địa phương, bao gồm cả thí điểm mức hỗ trợ phí bảo hiểm 20% tại Hà Tĩnh. Tuy nhiên, lần thí điểm này tiếp tục phải dừng lại khi tỷ lệ bồi thường cao (110%), chi phí vận hành doanh nghiệp quá cao và quy mô thị trường cũng bị thu hẹp dần (Hiệp hội Bảo hiểm Việt Nam, 2010).

Tiếp đó, với sự ra đời của Luật Kinh doanh bảo hiểm năm 2000, khái niệm “bảo hiểm thương mại” đã ra đời và thu hút sự tham gia của các doanh nghiệp với các sản phẩm bảo hiểm được cung cấp. Tuy nhiên, thị trường bảo hiểm giai đoạn này rất nhỏ và chỉ dừng lại ở mức thí điểm và không được nhân rộng.

Năm 2011, Chương trình thí điểm BHNN quốc gia được thực hiện theo Quyết định số 315/QĐ-TTg ngày 01/3/2011 của Thủ tướng Chính phủ về việc thực hiện thí điểm bảo hiểm nông nghiệp giai đoạn 2011 - 2013, đánh dấu sự ra đời của hình thức bảo hiểm đối tác công - tư (PPP) và sự vào cuộc mạnh mẽ của các cơ quan nhà nước. Sau hơn ba năm thí điểm, chương trình đã đạt được những thành tựu nhất định như: thu hút sự tham gia của hơn 300 nghìn hộ nông dân/tổ chức sản xuất, doanh thu phí bảo hiểm là 394 tỷ đồng cũng như những chuyển biến tích cực trong công tác điều hành, phối hợp giữa các cơ quan quản lý và DNBH.

Tuy nhiên, nhiều hạn chế vẫn còn xuất hiện trong giai đoạn thí điểm này như: sự mất cân đối giữa các đối tượng tham gia, tỷ lệ bồi thường bình quân cao (lên đến 307% đối với bảo hiểm thủy sản). Trong khi BHNN đang tồn tại nhiều rào cản, một số các loại hình bảo hiểm khác, bao gồm cả bảo hiểm phi chính thức vẫn cho thấy hiệu quả của bảo hiểm như: mô hình “Quỹ bảo hiểm vật nuôi” tại Công ty cổ phần Giống bò sữa Mộc Châu; “Quỹ Phòng chống rủi ro sản xuất” tại Tân Lập, Lạc Sơn, Hòa Bình; mô hình “Bảo hiểm cho gia súc” tại Quảng Nam.

1.2. Thực trạng phát triển bảo hiểm nông nghiệp giai đoạn từ năm 2018 đến nay

Dựa trên kết quả của Chương trình thí điểm theo Quyết định số 315/QĐ-TTg, năm 2018, Chính phủ đã ban hành Nghị định số 58/2018/NĐ-CP về bảo hiểm nông nghiệp là văn bản điều chỉnh các hoạt động BHNN và các chính sách hỗ trợ BHNN nhằm khuyến khích các công ty bảo hiểm triển khai BHNN và tạo điều kiện cho các tổ chức sản xuất và cá nhân trong lĩnh vực nông nghiệp, lâm nghiệp và ngư nghiệp chủ động vượt qua cũng như bù đắp những tổn thất tài chính khi xảy ra rủi ro trong quá trình sản xuất. Nghị định gồm một chương (gồm 17 điều) quy định về các chính sách hỗ trợ, trong đó có nội dung về các sản phẩm bảo hiểm, đối tượng hưởng lợi, mức phí bảo hiểm, những rủi ro được bảo hiểm, nguồn tài chính, trình tự và thủ tục xác định và thực hiện trợ cấp phí bảo hiểm... Nhìn chung, các chính sách hỗ trợ được đưa ra trong Nghị định bao phủ khá rộng những sản phẩm được hỗ trợ (ngành trồng trọt gồm: lúa gạo, cao su, tiêu, điều, cà phê, cây ăn quả, rau màu; ngành chăn nuôi gồm: trâu, bò, lợn, gia cầm; ngành thủy sản gồm: tôm sú, tôm thẻ chân trắng, cá tra), rủi ro được bảo hiểm và khu vực được trợ cấp.

Trên cơ sở đó, Quyết định số 22/2019/QĐ-TTg ngày 26/6/2019 về việc thực hiện chính sách hỗ trợ BHNN đã được ban hành, trong đó cụ thể hóa những đối tượng và rủi ro được bảo hiểm, mức trợ cấp, địa phương được hỗ trợ và thời gian thực hiện hỗ trợ trong giai đoạn hiện nay cho giai đoạn 2019 - 2020. Thời hạn này đã được kéo dài thời gian thực hiện theo Quyết định số 03/2021/QĐ-TTg ngày 25/01/2021. Đồng thời, Bộ Nông nghiệp và Phát triển nông thôn cũng bàn hành Thông tư số 09/2020/TT-BNNPTNT ngày 24/7/2020 hướng dẫn xác nhận thiên tai, dịch bệnh trong thực hiện chính sách hỗ trợ BHNN.

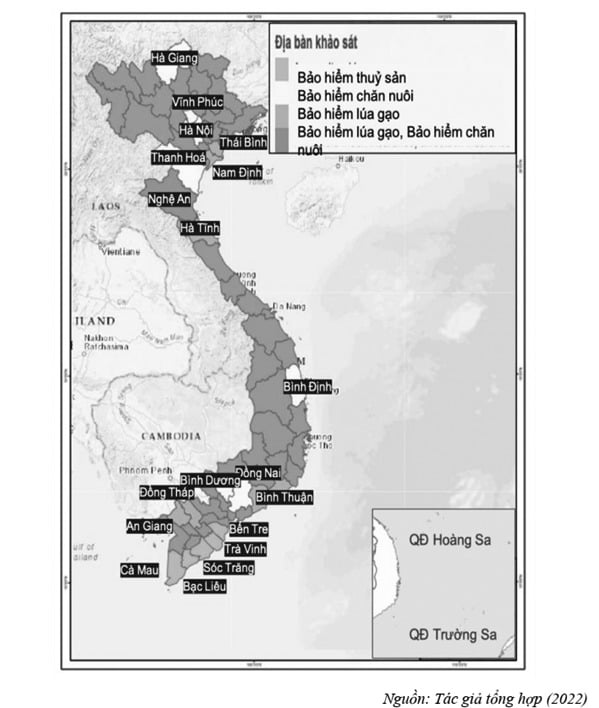

Hình 1. Sản phẩm và địa bàn triển khai bảo hiểm theo Quyết định số 22/2019/QĐ-TTg và Quyết định số 03/2021/QĐ-TTg

Theo đó, BHNN được hỗ trợ bao gồm: lúa, trâu, bò, tôm sú và tôm thẻ chân trắng, trên phạm vi 19 tỉnh/thành của cả nước. Nhà nước hỗ trợ phí bảo hiểm 90% cho hộ nghèo và hộ cận nghèo, 20% cho hộ thường và các tổ chức sản xuất nông nghiệp tham gia vào chương trình bảo hiểm. Các rủi ro được bảo hiểm khá toàn diện, đặc biệt là các rủi ro thiên tai, tuy nhiên, các sản phẩm chăn nuôi chỉ được bảo vệ hai rủi ro về dịch bệnh gồm: lở mồm long móng và nhiệt than, trong khi sản phẩm thủy sản không được bảo hiểm cho các rủi ro dịch bệnh. Như vậy, Chương trình bảo hiểm theo Nghị định số 58/2018/NĐ-CP có mức tương đồng về mặt quy mô, nhưng có sự giảm xuống về mức trợ cấp phí bảo hiểm và rủi ro được bảo hiểm so với Chương trình thí điểm giai đoạn 2011 - 2013. Mặc dù vậy, phải đến này 26/5/2020, Bộ Tài chính mới chính thức phê duyệt các sản phẩm bảo hiểm. Theo đó, Bảo Việt và Bảo Minh là hai doanh nghiệp được phê duyệt cung cấp cả sản phẩm bảo hiểm theo Nghị định số 58/2018/NĐ-CP và Quyết định số 22/2019/QĐ-TTg.

Về triển khai trên thực tiễn, đến nay, Bảo Việt đang là đơn vị duy nhất thực hiện Chương trình bảo hiểm bao gồm: (i) bảo hiểm lúa gạo thực hiện tại tỉnh Nghệ An và tỉnh Thái Bình, (ii) bảo hiểm chăn nuôi tại tỉnh Hà Giang. Về sản phẩm bảo hiểm thủy sản, mặc dù một số tỉnh đã thực hiện công tác tuyên truyền, vận động như: tỉnh Cà Mau, tỉnh Sóc Trăng nhưng bảo hiểm nuôi trồng thủy sản vẫn chưa được triển khai do chỉ bảo hiểm rủi ro cho thiên tai mà không bảo hiểm dịch bệnh dẫn tới sức hút của bảo hiểm với nông dân thấp.

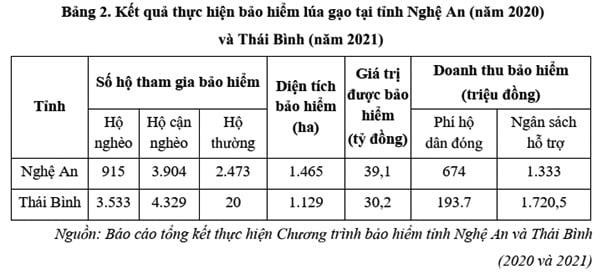

Về bảo hiểm cho lúa gạo, sản phẩm dựa trên bảo hiểm chỉ số năng suất, dựa trên công nghệ viễn thám và dựa trên kết quả của dự án RIICE do Chính phủ Thụy Sĩ tài trợ. Theo đó, tỉnh Nghệ An thực hiện bảo hiểm cho cây lúa vụ Hè - Thu với 102 xã của 08 huyện vào năm 2020. Tỉnh Thái Bình thành công triển khai chương trình bảo hiểm trên địa bàn 4 huyện bao gồm: Tiền Hải, Hưng Hà, Kiến Xương và Thái Thụy bắt đầu từ cuối năm 2021. Kết quả thực hiện chương trình bảo hiểm được trình bày tại bảng dưới đây.

Các số liệu tại tỉnh Nghệ An về bồi thường cho thấy các rủi ro cơ sở đã xảy ra và gây ảnh hưởng rất lớn đến kết quả của hoạt động kinh doanh bảo hiểm tại tỉnh này. Theo đó, tổng diện tích thiệt hại vụ Hè - Thu năm 2020 bị thiệt hại được xác định là 139,04 ha/1.465 ha, thuộc 11 xã của 03 huyện, với số tiền bồi thường là 145,3 triệu đồng. Tuy nhiên, do có sự chênh lệch giữa số liệu tính toán và năng suất lúa thực tế nên nông dân vùng bị ảnh hưởng không đồng thuận với kết quả từ công nghệ viễn thám. Điều này dẫn tới việc chính quyền địa phương và Bảo Việt đã phải dừng bán sản phẩm bảo hiểm lúa gạo tại tỉnh này. Ngoài ra, do nguồn kinh phí thực hiện bảo hiểm chưa được Bộ Tài chính giao cho tỉnh dẫn tới việc chi trả cho Bảo Việt cũng bị chậm trễ.

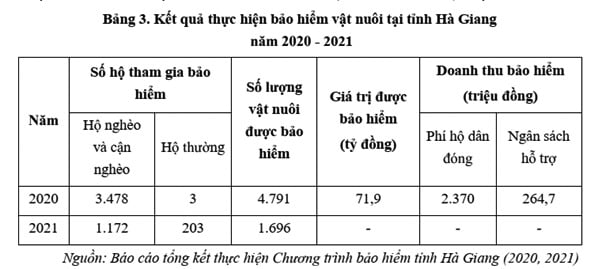

Đối với bảo hiểm trâu, bò, sản phẩm được áp dụng theo hình thức bảo hiểm thiệt hại, trong giai đoạn 2020 - 2021, Hà Giang triển khai bảo hiểm tại 57 xã thuộc 03 huyện trên toàn tỉnh. Tổng số đã có hơn 6.480 lượt vật nuôi được bảo hiểm. Công ty Bảo Việt Hà Giang tiếp nhận khai báo 05 con vật nuôi chết do rét và sét đánh, với mức chi trả 10,5 triệu/con.

1.3. Một số tồn tại đối với bảo hiểm nông nghiệp trên thực tiễn

Mặc dù đã thu lại được những kết quả ban đầu về triển khai BHNN theo Nghị định số 58/2018/NĐ-CP của Chính phủ, quá trình áp dụng trên thực tế đã cho thấy vẫn còn nhiều bất cập cần phải giải quyết trong thời gian tới.

Về bảo hiểm lúa gạo, vấn đề lớn nhất trong việc thực hiện bảo hiểm chỉ số năng suất là phương pháp xác định năng suất sử dụng công nghệ viễn thám RIICE khác với thống kê truyền thống. Điều này dẫn đến bất đồng giữa các bên tham gia, ảnh hưởng trực tiếp đến khả năng tham gia bảo hiểm và triển khai bảo hiểm cho giai đoạn tiếp theo. Theo phản ánh của người dân và chính quyền địa phương, mức phí bảo hiểm còn cao so với thu nhập từ trồng lúa nên hạn chế sự tham gia của người sản xuất. Thêm vào đó, thời gian thực hiện BHNN theo Quyết định số 22/2019/QĐ-TTg là rất ngắn do các thủ tục phê duyệt sản phẩm kéo dài, và Quyết định số 03/2021/QĐ-TTg của Thủ tướng Chính phủ về việc kéo dài thời gian thực hiện được ban hành khá chậm đã khiến cho các doanh nghiệp và địa phương gặp rất nhiều áp lực về thời gian trong quá trình thực hiện. Việc xây dựng các văn bản cụ thể hóa của các bộ, ngành tốn khá nhiều thời gian, điều này đã hạn chế việc triển khai BHNN ở các địa phương do còn thiếu các văn bản hướng dẫn chi tiết. Việc thực hiện các thủ tục còn phức tạp, nhất là việc ban hành quyết định phê duyệt danh sách đối tượng được hỗ trợ phí BHNN tại các địa phương. Trong khi đó, hầu hết các địa phương chưa có nhiều kinh phí cho công tác tuyên truyền, triển khai BHNN dẫn đến quá trình triển khai còn nhiều hạn chế.

Về bảo hiểm vật nuôi, nhiều hộ chăn nuôi để có thu nhập trong thời gian ngắn, từ 2 đến 3 tháng, chăn nuôi theo tập quán chăn thả tự nhiên nên không đáp ứng được yêu cầu của bảo hiểm vật nuôi, đặc biệt là các khu vực miền núi. Sản phẩm bảo hiểm chỉ bao phủ 02 loại bệnh là thán thư và lở mồm long móng, trong khi đó, lở mồm long móng rất hiếm gây ra tử vong và nhiệt thán là bệnh rất hiếm gặp trong 10 năm trở lại đây. Điều này dẫn tới các rủi ro về dịch bệnh chưa đáp ứng được nhu cầu của người chăn nuôi. Các địa phương cũng cho rằng, phí bảo hiểm còn cao nên không khuyến khích được nông dân mua bảo hiểm. Công tác phê duyệt danh sách hộ đủ điều kiện kéo dài, một số cán bộ địa phương chưa nghiên cứu, chưa hiểu rõ các chính sách bảo hiểm quy định dẫn tới còn lúng túng trong triển khai. Kinh phí cho công tác tuyên truyền, triển khai bảo hiểm vật nuôi chưa được quy định rõ ràng dẫn đến quá trình triển khai còn nhiều vướng mắc, hạn chế.

Về bảo hiểm thủy sản, các sản phẩm bảo hiểm đã được ban hành, tuy nhiên, các sản phẩm không phù hợp với nhu cầu của người dân nên người dân không tham gia (các sản phẩm bảo hiểm tập trung cho rủi ro thời tiết mà không bảo hiểm cho dịch bệnh - đây là rủi ro lớn).

1.4. Đánh giá từ các bên liên quan về bảo hiểm nông nghiệp

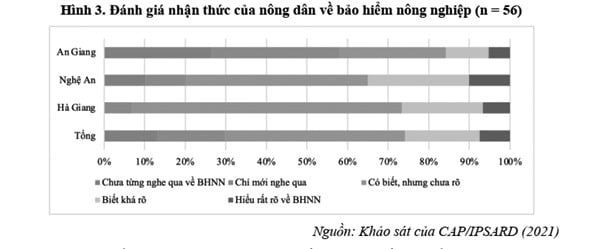

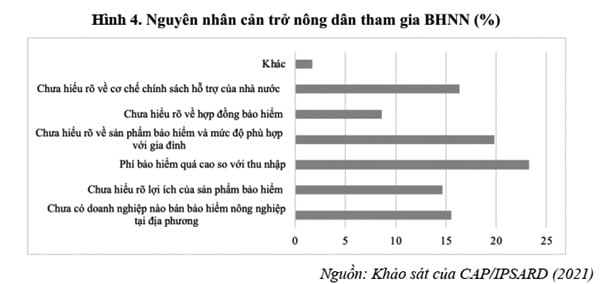

Khảo sát của CAP/IPSARD (2021) với 56 hộ nông dân tại 03 tỉnh cho thấy nhận thức của nông dân về BHNN nhìn chung là khá thấp, mặc dù các địa phương được khảo sát đều đã hoặc đang thực hiện Chương trình bảo hiểm và 43% trong số hộ được khảo sát đã hoặc đang tham gia mua BHNN.

Phí bảo hiểm quá cao so với thu nhập, thiếu thông tin về sản phẩm và chính sách hỗ trợ cho Nhà nước là những nguyên nhân chính ảnh hưởng đến quyết định tham gia BHNN của người dân. Trong khi đó, các kênh tiếp cận thông tin về bảo hiểm đối với nông dân hiện nay còn rất hạn chế khi chủ yếu diễn ra tại các địa phương thực hiện Chương trình bảo hiểm với các cuộc tập huấn ngắn. BHNN hầu hết chưa được tích hợp vào các hoạt động tuyên truyền, tập huấn về kỹ thuật và quản lý tài chính trong sản xuất.

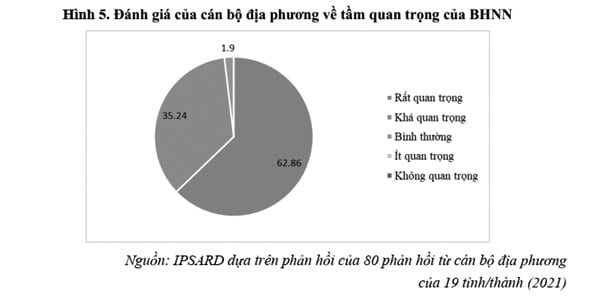

Hầu hết cán bộ địa phương, cán bộ quản lý và doanh nghiệp đều cho rằng, phát triển BHNN là rất quan trọng để đảm bảo tính bền vững của sản xuất nông nghiệp. Khảo sát của CAP/IPSARD (2021) với 57 cán bộ quản lý, DNBH và các viện nghiên cứu cũng đồng ý rằng, các hạn chế về nhận thức là yếu tố chính hạn chế sự phát triển của BHNN, song song với đó là hệ thống chính sách chưa toàn diện, hạn chế các sản phẩm bảo hiểm trên thị trường và sự tham gia của các DNBH.

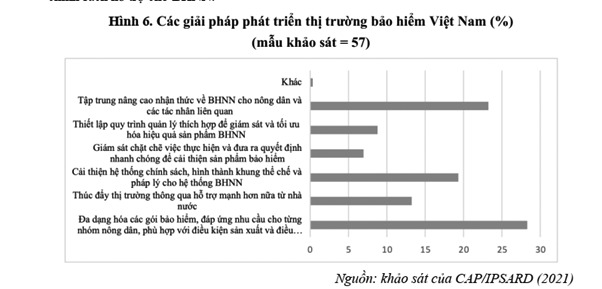

Trên cơ sở đó, các giải pháp chính được đề xuất bởi các bên liên quan nhằm phát triển BHNN bao gồm: cần đa dạng hóa các sản phẩm bảo hiểm phù hợp với từng nhóm nông dân và điều kiện sản xuất của họ; tập trung công tác đào tạo, tăng cường nhận thức cho các bên liên quan, đặc biệt là nông dân; từng bước cải thiện hệ thống văn bản pháp lý và hệ thống chính sách hỗ trợ cho BHNN.

5. Một số kiến nghị chính sách

Để tiếp tục đẩy mạnh và phát triển BHNN trong thời gian tới, các tác giả đề xuất một số giải pháp cần được quan tâm nghiên cứu và thực hiện, bao gồm:

- Tiếp tục hỗ trợ phí bảo hiểm nhưng cần phải xem xét lại mức hỗ trợ cho các đối tượng khác nhau như: giảm mức hỗ trợ phí bảo hiểm cho những hộ nghèo và cận nghèo, đồng thời tăng mức hỗ trợ phí cho nhóm hộ sản xuất hàng hóa, quy mô lớn và các tổ chức sản xuất;

- Nghiên cứu tích hợp BHNN vào mục tiêu tái cơ cấu ngành, lĩnh vực và các chương trình hỗ trợ khác nhằm thu hút sự quan tâm và tham gia của người dân;

- Ưu tiên phát triển BHNN hướng tới các mặt hàng chủ lực và nhóm đối tượng có khả năng chi trả cao và nhóm sản phẩm lợi thế;

- Nhà nước đóng vai trò hỗ trợ doanh nghiệp phát triển sản phẩm BHNN và cung cấp các hỗ trợ cho nghiên cứu thị trường, từ đó có thể xác định các sản phẩm bảo hiểm tiềm năng, phù hợp và có sức hấp dẫn cao với nông dân (đặc biệt là sản phẩm thủy sản);

- Đẩy mạnh công tác tuyên truyền nhằm nâng cao nhận thức của người dân về tầm quan trọng của tham gia BHNN;

- Chính phủ và các DNBH cần kết hợp và chịu trách nhiệm tổ chức các chương trình đào tạo, tập huấn và nâng cao năng lực cho đội ngũ cán bộ tại các DNBH, cán bộ địa phương;

- Với sự hỗ trợ từ Chính phủ, DNBH có trách nhiệm đào tạo người dân và chủ hợp đồng bảo hiểm về các tính năng của sản phẩm bảo hiểm, quy trình yêu cầu bồi thường và các thông tin quan trọng khác về sản phẩm;

- Xây dựng hệ thống cơ sở dữ liệu đầy đủ và chính xác, đồng thời chỉ định một văn phòng/đơn vị cụ thể cung cấp số liệu rủi ro và sản lượng cho các DNBH phục vụ công tác đền bù thiệt hại sau rủi ro và đảm bảo quyền lợi của các bên liên quan; chỉ định nhân viên/đơn vị chịu trách nhiệm giải trình với chủ hợp đồng bảo hiểm về các điều khoản cũng như giúp người dân trong việc chuyển các kiếu nại với DNBH nhằm đẩy nhanh thanh toán và giảm thiểu rủi ro cho nông dân;

- Cải thiện hệ thống văn bản pháp lý, hạ tầng cơ sở và nhận lực trong việc giám định điều kiện tham gia bảo hiểm và giám định thiệt hại để đảm bảo tính minh bạch của thị trường, giảm chi phí cho doanh nghiệp và rút ngắn thời gian bồi thường khi rủi ro xảy ra;

- Đơn giản hóa các thủ tục hành chính, biểu mẫu và tài liệu BHNN nhằm tiết kiệm thời gian cũng như giúp các bên liên quan có thể dễ dàng nắm bắt nội dung quan trọng về BHNN.Một trong những thách thức đối với việc quản lý chương trình BHNN là quá trình xét duyệt danh sách các hộ được hưởng trợ cấp còn chậm trễ gây ảnh hưởng đến việc triển khai BHNN ở cấp địa phương;

- Xem xét loại bỏ các khoản khấu trừ trong tất cả các sản phẩm BHNN nhằm tránh trường hợp khấu trừ không minh bạch và gây ảnh hưởng tới niềm tin của nhân dân;

- Xây dựng hệ thống tái bảo hiểm thích hợp đồng thời chuyển đầu tư công cho hoạt động tái bảo hiểm trong trường hợp xảy ra sự kiện bảo hiểm lớn bằng cách phân tách rủi ro thành các lớp khác nhau;

- Đề xuất Chính phủ áp dụng khoa học kỹ thuật tiên tiến trong các khâu vận hành BHNN, đầu tư cơ sở dữ liệu và cơ sở hạ tầng nhằm tăng sức hấp dẫn của bảo hiểm;

- Nhà nước cần tạo ra cơ chế, chính sách và đầu tư thực hiện các giải pháp nhằm đáp ứng các điều kiện nhất định đối với các rủi ro được bảo hiểm, bao gồm: thông tin đối xứng, rủi ro phải độc lập giữa các cá nhân được bảo hiểm, có thể đo lường được và phí bảo hiểm hợp lý;

- Tiếp tục cải thiện hệ thống pháp lý BHNN, hình thành luật BHNN để tạo cơ sở vững chắc cho thị trường BHNN trong tương lai;

- Rà soát, đánh giá quy mô các sản phẩm BHNN hiện nay, đồng thời khuyến khích sự tham gia thí điểm các mô hình bảo hiểm vi mô của các tổ chức phi chính phủ, tổ chức xã hội.

TÀI LIỆU THAM KHẢO:

1. Đặng Kim Khôi, Nguyễn Thị Kim Anh, Thái Văn Tình, Đỗ Huy Thiệp (2017), “Phát triển bảo hiểm nông nghiệp: Bài học từ Chương trình thí điểm bảo hiểm nông nghiệp quốc gia 2011 - 2013”, Tạp chí Khoa học Công nghệ Nông nghiệp và Phát triển Nông thôn, ISSN - 1859 - 4581, No.21/2017, 3 - 13.

2. Di Falco, S., Veronesi, M., & Yesuf, M. (2011), “Does adaptation to climate change provide food security? A micro‐perspective from Ethiopia”, American Journal of Agricultural Economics, 93(3), 829 - 846.

3. Eckstein, D., K-nzel, V., & Sch-fer, L. (2017), Risk Index 2018. Who Suffers Most From Extreme Weather Events? Weather-related Loss Events in 2016 and 1997 to 2016.

4. Hill, V. R. (2010, September), Agricultural insurance in Sub-Saharan Africa: can it work. In Fourth African Agricultural Markets Program (AAMP) policy symposium, Lilongwe, Malawi.

ThS. Bùi Thị Việt Anh - ThS. Trần Thị Thủy - ThS. Thái Văn Tình

Viện Chính sách và Chiến lược Phát triển Nông nghiệp nông thôn

email: [email protected], hotline: 086 508 6899

Tag:

Tag: