Quản lý nợ xấu tại ngân hàng TMCP Ngoại Thương Việt Nam trước tác động đánh thuế của Hoa Kỳ

TCDN - Trong quá trình kinh doanh Vietcombank là một trong những ngân hàng có kết quả nổi bật trong quản lý nợ xấu. Tuy nhiên, sự biến động của nền kinh tế đã tác động mạnh mẽ tới quy mô và chất lượng tài sản tại Vietcombank.

Tóm tắt:

Sau 60 năm xây dựng và phát triển Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank) là một một trong những NHTM lớn nhất Việt Nam. Với hơn 600 Chi nhánh/PGD/văn phòng đại diện/ĐVTV trong và ngoài nước gồm: 01 Trụ sở chính tại HN; 126 Chi nhánh; 510 PGD; 04 Công ty con ở trong nước (Công ty cho thuê tài chính NHTMCPNTVN… Hoạt động kinh doanh của Vietcombank không chỉ là hoạt động kinh doanh thuần tuý đơn thuần mà còn góp phần quan trọng vào việc thực thi chính sách tiền tệ ở Việt Nam. Trong quá trình kinh doanh Vietcombank là một trong những ngân hàng có kết quả nổi bật trong quản lý nợ xấu. Tuy nhiên, sự biến động của nền kinh tế đã tác động mạnh mẽ tới quy mô và chất lượng tài sản tại Vietcombank.

Quản lý nợ xấu của Vietcombank trong thời gian qua

Kinh tế Việt Nam nói riêng có nhiều biến động phức tạp, cùng với đại dịch Covid-19 và biến đổi khí hậu, chiến tranh thương mại Mỹ - Trung và đặc biệt là chính sách thuế mới của Hoa Kỳ đối với Việt Nam. Những nguyên nhân này gây ra sự đổ vỡ dây chuyền, nhiều DN rơi vào tình trạng phá sản hoặc tạm dừng hoạt động. Điều này làm cho nợ xấu của các NHTM gia tăng trong đó nợ có khả năng mất vốn chiếm tỷ lệ cao nên càng khiến cho hoạt động kinh doanh của NHTM khó khăn hơn.

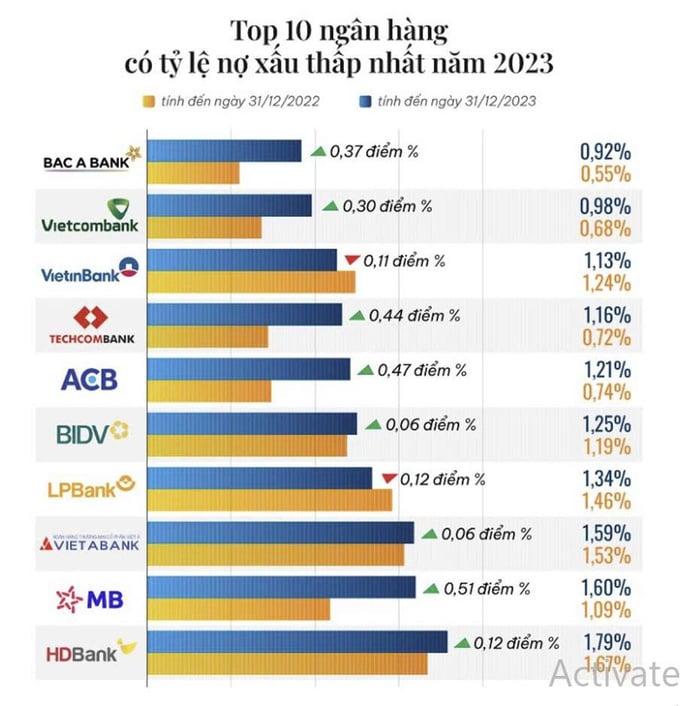

Hình 1: Top 10 ngân hàng có tỷ lệ nợ xấu thấp nhất năm 2023

Nguồn: Minh Quang, 2023

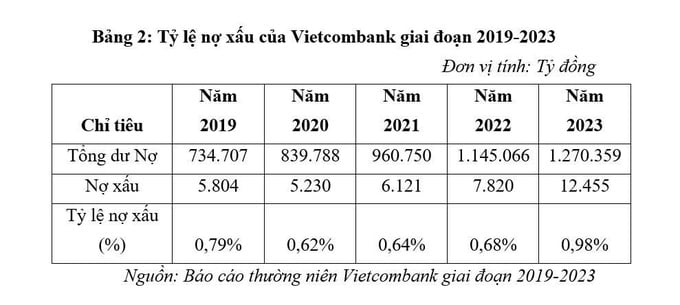

Mặc dù nợ xấu của Vietcombank so với các NHTM khác ở mức thấp nhưng trong giai đoạn 2020-2023, tỷ lệ nợ xấu của ngân hàng này liên tục tăng. Năm 2020, nợ xấu là 5.230 tỷ đồng (tăng 0,62%), năm 2021 là 6.121 tỷ đồng (tăng 0,64%) và năm 2023 là 12.455 tỷ đồng (tăng 0,98%)

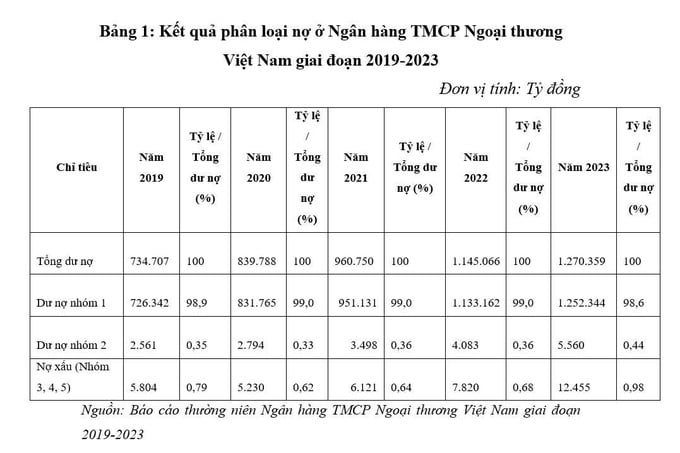

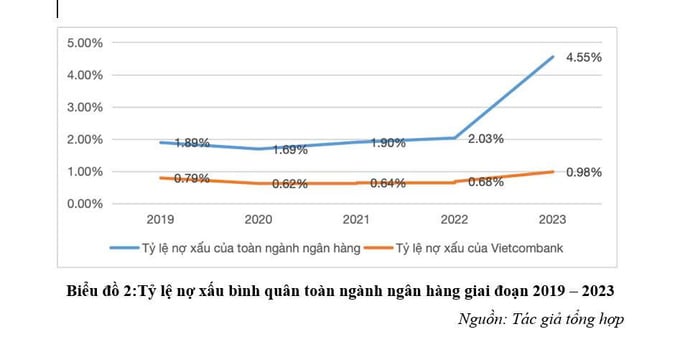

Tổng dư nợ phân theo nhóm nợ tăng trưởng tập trung ở Dư nợ nhóm 1 với quy mô dư nợ đến hết năm 2023 ở mức 1,27 triệu tỷ đồng, tăng trưởng 73% so với năm 2019. Nợ nhóm 2 kiểm soát hiệu quả, tỷ lệ nợ nhóm 2 kiểm soát ở mức 0,33% - 0,36% trong giai đoạn 2019-2022 và tăng lên 0,44% năm 2023 tiềm ẩn khả năng chuyển sang nhóm nợ cao hơn do đến hạn không thu được nợ. Do ảnh hưởng của tình hình dịch bệnh Covid – 19 và thực hiện chương trình hỗ trợ các TCTD yếu kém, tỷ lệ nợ xấu tăng từ 0,62% năm 2020 lên 0,98% năm 2023.

Bảng 2 cho thấy, tỷ lệ nợ xấu của Vietcombank mặc dù có sự gia tăng trong giai đoạn 2020-2023 và đạt mức cao nhất là 0,98% năm 2023 tương ứng 12.455 tỷ đồng. Tuy nhiên, để có thể thấy được toàn cảnh bức tranh về nợ xấu của VCB thì cần đặt trong mối quan hệ so sánh với các NHTM khác và với mức nợ xấu bình quân toàn ngành.

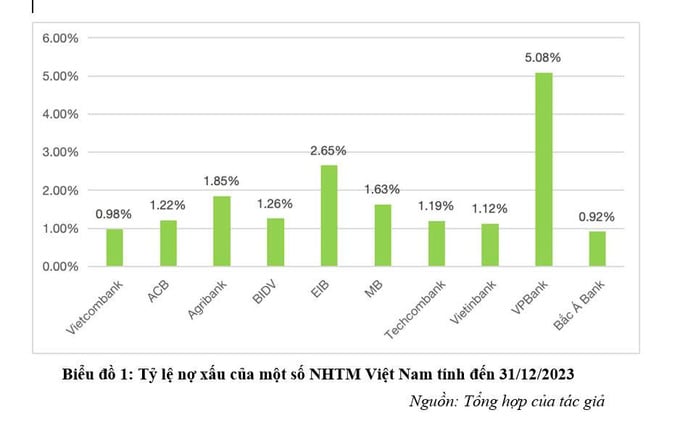

Theo dữ liệu thống kê của một số công ty chứng khoản, lợi nhuận sau thuế quý IV/2023 của các ngân hàng niêm yết tăng 25% so với cùng kỳ năm trước đó. Sự khởi sắc về lợi nhuận của các ngân hàng chủ yếu do chi phí vốn giảm mạnh và các ngân hàng đẩy mạnh cho vay. Tuy nhiên, tỷ lệ nợ xấu của các NHTM đều gia tăng so với cùng kỳ năm trước. Nhìn hình 1 có thể thấy tỷ lệ nợ xấu của Vietcombank năm 2023 đứng ở vị trí thứ 2 sau Ngân hàng TMCP Bắc Á tuy nhiên vẫn thấp hơn nhiều so với tỷ lệ nợ xấu toàn ngành (2,2%). Nếu so sánh trong 4 ngân hàng thương mại lớn nhất có nguồn gốc từ nhà nước (nhóm Big 4) thì tỷ lệ nợ xấu của Vietcombank thấp nhất trong nhóm trong đó cao nhất là Agribank (1,85%), cao thứ hai là BIDV (1,26%), cao thứ ba là Vietinbank (1,12%). Điều này cũng cho thấy công tác quản lý và xử lý nợ xấu của Vietcombank tương đối tốt. Tuy nhiên, vì có sự gia tăng tỷ lệ nợ xấu trong giai đoạn 2020 - 2023 nên cũng cho thấy tiềm ẩn những hạn chế trong quản lý và xử lý nợ xấu của ngân hàng này trong giai đoạn vừa qua. Nguyên nhân của sự gia tăng là do giai đoạn này nền kinh tế phải chịu ảnh hưởng nặng nề của đại dịch Covid -19 khiến nhiều cá nhân, doanh nghiệp gặp khó khăn trong việc trả nợ. Hoạt động xử lý nợ xấu gặp khó khăn do thị trường bất động sản vẫn đóng băng và bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay.

Tỷ lệ nợ xấu của Vietcombank trong giai đoạn 2019-2023 luôn ở mức thấp dưới 1% và thấp hơn tỷ lệ nợ xấu trung bình của toàn ngành ngân hàng. Tuy nhiên giai đoạn 2021-2023 thấy có dấu hiệu gia tăng từ 0,64% lên 0,98%, đây cũng là giai đoạn gặp khó khăn của ngành tài chính nói chung và ngành ngân hàng nói riêng do đại dịch Covid – 19 đã ảnh hưởng mạnh mẽ đến nền kinh tế toàn cầu và Việt Nam.

Chính sách thuế mới của Hoa Kỳ

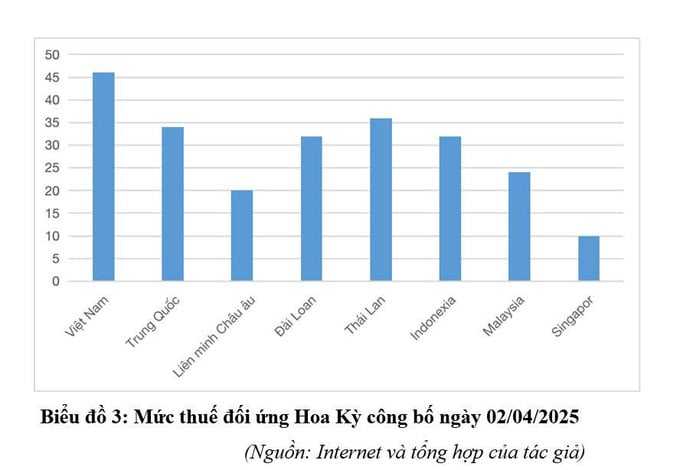

Ngày 02/04/2025, chính phủ Mỹ công bố thuế đối ứng áp dụng đối với hàng hóa Việt Nam và các quốc gia khác có quan hệ thương mại Mỹ. Trong đó, mức thuế đối ứng áp dụng cho Việt Nam là 46% thuộc mức các quốc gia bị áp thuế đối ứng cao nhất trong danh sách của chính phủ Mỹ.

Mặc dù, được hoãn áp thuế đối ứng 90 ngày và hàng loạt cuộc đàm phán giữa chính phủ Việt Nam nhằm giảm bớt thuế đối ứng mà Hoa Kỳ áp dụng cho Việt Nam nhưng chính sách thuế mới đã tác động mạnh mẽ tới thị trường chứng khoán, thu hút FDI và triển vọng của nền Kinh tế. Về lâu dài, những tác động của chính sách thuế quan mới sẽ ảnh hưởng mạnh mẽ tới tình hình nợ xấu của các ngân hàng thương mại trong đó có Vietcombank.

Một số giải pháp nâng cao năng lực quản trị nợ xấu của Vietcombank trong bối cảnh mới

Mặc dù là một trong những ngân hàng có năng lực quản trị nợ xấu tốt nhất Việt Nam. Tuy nhiên trước những diễn biến phức tạp của thị trường đặc biệt là việc áp dụng thuế quan của Hoa Kỳ lên các quốc gia trong đó có Việt Nam sẽ tác động mạnh mẽ tới nền Kinh tế, do đó việc quản trị nợ xấu của Vietcombank trong thời gian tới cần tập trung một số giải pháp sau đây:

Thứ nhất, theo dõi sát sao chính sách thuế của Hoa Kỳ đối với Việt Nam. Trong đó, chỉ ra những tác động mạnh mẽ tới các nhóm ngành bị ảnh hưởng nếu chính sách thuế bất lợi từ đó xây dựng lại chiến lược khách hàng và định hướng tín dụng tới những khách hàng ít bị ảnh hưởng, giảm dư nợ của những khách hàng bị ảnh hưởng bới chỉnh sách thuế từ đó thay đổi cơ cấu và danh mục khách hàng phù hợp với bối cảnh mới.

Thứ hai, tiếp tục hoàn thiện mô hình quản trị rủi ro và thực hiện phòng ngừa nợ xấu phát sinh. Vietcombank cần đẩy mạnh xây dựng và củng cố hệ thống nhận diện và đánh giá rủi ro tín dụng. Bên cạnh đó, cần phát triển các chính sách tín dụng rõ rang và minh bạch, đồng thời đẩy mạnh sử dụng công nghệ trong quản lý rủi ro tín dụng. Cần thực hiện chặt chẽ chất lượng tín dụng theo thông tư 01 và thông tư 03 và tăng cường công tác kiểm tra, kiểm toán nội bộ.

Thứ ba, đẩy mạnh các biện pháp thu hồi nợ xấu và nâng cao trình độ chuyên môn, đạo đức nghề nghiệp cho cán bộ nhân viên. Vietcombank hoàn thiện hệ thống văn bản quy định nội bộ về quản lý nợ xấu. Phối hợp nhịp nhàng giữa các phòng ban trụ sở chính và các chi nhánh trong việc thu hồi nợ xấu. Bên cạnh đó, cần nâng cao nguồn nhân lực về quản lý nợ xấu tại các chi nhánh và trụ sở chính. Bổ sung thêm các kiến thức pháp lý về tài sản bảo đảm, tố tụng,…đồng thời cập nhật những kiến thức mới liên quan tới xử lý nợ xấu.

Thứ tư, tăng cường đầu tư vào nền tảng công nghệ số và nâng cao năng lực tài chính cho ngân hàng. Hiện nay, việc ứng dụng trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data) trong phân tích hành vi khách hàng từ đótư vấn ra quyết định và tối ưu quy trình cho vay đã được nhiều tổ chức tài chính lớn trên thế giới áp dụng. Vietcombank cần sớm đẩy mạnh đầu tư vào công nghệ để nâng cao hiệu quả quản trị rủi ro và tăng cường khả năng đáp ứng nhu cầu cho khách hàng. Ngoài ra, là một ngân hàng có vốn hóa lớn nhưng nền kinh tế Việt Nam là một nền kinh tế có độ mở tương đối cao, chính vì vậy tác động của chính sách thuế quan đối với các doanh nghiệp và nền kinh tế là rất lớn. Do đó, nâng cao năng lực tài chính để có thể làm chủ trong hoạt động kinh doanh và giảm thiểu rủi ro khi biến động tiêu cực là một yêu cầu tất yếu hiện nay của Vietcombank.

Tài liệu tham khảo:

1. Trần Vương Thịnh, Nguyễn Ngọc Hồng Loan (2021), “Các yếu tố tác động đến nợ xấu tại ngân hàng thương mại Việt Nam”, Tạp chí Tài chính, 12/12/2021

2. Thông tư 02/2013/TT-NHNN Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng DPRR để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài.

3. Thông tư 09/2014/TT-NHNN ngày 18/3/2014 về sửa đổi, bổ sung một số điều của Thông tư 02/2013/TT-NHNN.

4. Thông tư 11/2021/TT-NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

TS. Nguyễn Đình Hoàn- Học viện Tài chính

Tạp chí in số tháng 5/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: