Thanh khoản và biến động giá cổ phiếu các ngân hàng thương mại niêm yết trên TTCK

TCDN - Bằng mô hình hồi quy hiệu ứng ngẫu nhiên (Random Effect Model) với dữ liệu bảng không cân, tần suất quý, giai đoạn 2006 - 2020, nghiên cứu đo lường tác động của thanh khoản ngân hàng và thanh khoản cổ phiếu ngân hàng đến sự biến động giá cổ phiếu của các ngân hàng niêm yết trên thị trường chứng khoán Việt Nam.

TÓM TẮT:

Bằng mô hình hồi quy hiệu ứng ngẫu nhiên (Random Effect Model) với dữ liệu bảng không cân, tần suất quý, giai đoạn 2006 - 2020, nghiên cứu đo lường tác động của thanh khoản ngân hàng và thanh khoản cổ phiếu ngân hàng đến sự biến động giá cổ phiếu của các ngân hàng niêm yết trên thị trường chứng khoán Việt Nam. Kết quả cho thấy, khe hở tài chính (FGAP) có tác động cùng chiều đến biến động giá cổ phiếu các ngân hàng, khe hở tài chính cao, hay khả năng thanh khoản ngân hàng thấp, giá cổ phiếu ngân hàng biến động lớn. Ngoài ra, quy mô tổng tài sản và sự thay đổi tỷ giá hối đoái là hai nhân tố có tác động ngược chiều đến sự thay đổi giá cổ phiếu các ngân hàng. Nghiên cứu chưa có bằng chứng để kết luận thanh khoản cổ phiếu, dự phòng rủi ro tín dụng và tốc độ tăng trưởng kinh tế có tác động đến biến động giá cổ phiếu của các NHTM niêm yết.

1. MỞ ĐẦU

Trên thị trường chứng khoán (TTCK) Việt Nam, cổ phiếu ngành ngân hàng là một trong các loại cổ phiếu thu hút phần lớn các nhà đầu tư, cổ phiếu ngành ngân hàng luôn được nhận định là “cổ phiếu vua” trên thị trường chứng khoán. Tuy nhiên, giá cổ phiếu của các NHTM Việt Nam trong thời gian qua có nhiều biến động, điều này ảnh hưởng đến các quyết định đầu tư, bởi do giá cổ phiếu ngân hàng liên quan trực tiếp đến giá trị thị trường và vị thế của ngân hàng trên thị trường. Nguyễn Thị Cành và Lê Văn Huy, 2013 nhận định “sức khỏe” ngành ngân hàng trên thị trường tài chính được phản ánh đầy đủ qua giá của cổ phiếu ngân hàng. Do vậy, nếu ngân hàng hoạt động hiệu quả, có các thông tin tốt về lợi nhuận, kiểm soát hiệu quả các mặt hoạt động như: thanh khoản, tăng trưởng tín dụng, tỷ lệ nợ quá hạn... sẽ góp phần quan trọng làm cho giá cổ phiếu các ngân hàng ít biến động.

Đặc biệt, đối với các NHTM niêm yết, vừa tham gia thị trường tiền tệ, vừa tham gia thị trường vốn, khả năng thanh khoản của ngân hàng không chỉ được cân đối bằng các chỉ số kế toán mà thanh khoản ngân hàng còn được tài trợ bởi khả năng chuyển đổi tài sản của ngân hàng trên TTCK qua các hợp đồng phái sinh hay tín dụng chứng từ. Cũng từ đó, cổ phiếu phân hàng có đặc điểm riêng so với các loại cổ phiếu khác. Giá cổ phiếu ngân hàng vừa chịu tác động của thanh khoản thị trường vừa chịu tác động của thanh khoản ngân hàng. Vậy nên, nghiên cứu về thanh khoản và biến động giá cổ phiếu ngân hàng cần xem xét cả hai khía cạnh của thanh khoản, đó là thanh khoản thị trường và thanh khoản ngân hàng.

2. LƯỢC KHẢO CÁC BẰNG CHỨNG THỰC NGHIỆM VỀ VẤN ĐỀ NGHIÊN CỨU

Biến động giá cổ phiếu (Stock Price Volatility - SPV) là sự thay đổi, tăng hoặc giảm của giá thông qua xác định khoảng cách giữa mức giá cao nhất và thấp nhất của chứng khoán trong một khoản thời gian nhất định (Baskin, 1989). Theo Amihud và Mendelson (1986), đối với các cổ phiếu có thanh khoản kém, nhà đầu tư yêu cầu một phần bù thanh khoản nhất định nhằm có thể dễ dàng chuyển đổi tài sản mà không bị suy giảm về giá hoặc phát sinh các chi phí chuyển đổi khác, do đó thanh khoản có tác động tiêu cực với lợi nhuận cổ phiếu.

Song song với các nghiên cứu về thanh khoản thị trường và biến động giá cổ phiếu, cũng đã có không ít nghiên cứu về thanh khoản ngân hàng và biến động giá cổ phiếu ngân hàng. Mwaurah và cộng sự (2017) đã chứng minh mối quan hệ tích cực giữa thanh khoản ngân hàng và lợi nhuận của cổ phiếu ngân hàng bằng lập luận rằng các ngân hàng có khả năng thanh khoản cao sẽ thu hút tốt các nhà đầu tư. Tiếp theo đó, Boualam và Anna (2019) cũng cho bằng chứng thực nghiệm tương tự, nghiên cứu đã nhấn mạnh vai trò của thanh khoản ngân hàng trong việc định giá tài sản và dự đoán lợi nhuận cổ phiếu ngân hàng.

Đối với cổ phiếu các NHTM, giá cổ phiếu biến động không chỉ do nhân tố thanh khoản cổ phiếu ngân hàng mà còn do khả năng thanh khoản trong hoạt động nghiệp vụ của ngân hàng (Rjoub và cộng sự, 2017). Điều này phù hợp với lý thuyết thị trường hiệu quả, giá của cổ phiếu sẽ thể hiện đầy đủ các thông tin liên quan đến cổ phiếu, các thông tin về cổ phiếu có thể dưới dạng báo cáo tài chính, thông cáo báo chí hoặc thông tin nội bộ.

Thanh khoản ngân hàng (FGAP)

Thanh khoản là khả năng của ngân hàng đáp ứng nghĩa vụ và tài trợ cho sự gia tăng bất kỳ của tài sản. Thanh khoản ngân hàng cao thể hiện khả năng trả nợ và đáp ứng sự gia tăng về tài sản tốt. Fah và Nasir (2011), điều tra mức độ ảnh hưởng của rủi ro tài chính đến một số hệ số về thu nhập của các NHTM Trung Quốc. Trong đó, rủi ro tài chính bao gồm rủi ro thanh khoản, rủi ro tín dụng, rủi ro lãi suất và rủi ro tỷ giá. Kết quả của nghiên cứu đã khẳng định rủi ro thanh khoản của ngân hàng là một trong các nhân tố tác động đáng kể đến lợi nhuận cổ phiếu các NHTM Trung Quốc (Fah và Nasir, 2011).

Rjoub và cộng sự (2017) nghiên cứu tác động của các nhân tố vi mô và các nhân tố vĩ mô đến giá cổ phiếu các NHTM Thổ Nhị Kỳ giai đoạn từ quý 3 năm 1995 đến quý 4 năm 2015. Trong đó, thanh khoản ngân hàng là một trong các biến vi mô thuộc bên trong hoạt động ngân hàng, được đo lường bằng tỷ số giữa tài sản thanh khoản và tổng tài sản. Kết quả nghiên cứu cho thấy biến thanh khoản có dấu âm với biến phụ thuộc giá cổ phiếu, tuy nhiên biến này không có ý nghĩa thống kê (Rjoub và cộng sự, 2017).

Boualam và Anna (2019) đã điều tra mối quan hệ của thanh khoản ngân hàng đến lợi nhuận cổ phiếu các NHTM ở Hoa kỳ trong giai đọan 1991 - 2016. Với khoản cách thanh khoản (LC) của các ngân hàng được đo bằng tỷ số giữa hiệu của các khoản nợ có khả năng mất vốn và tổng tài sản thanh khoản với tổng nợ, nghiên cứu đã kết luận rằng cổ phiếu của các ngân hàng có rủi ro thanh khoản cao sẽ có lợi nhuận dự kiến thấp.

Theo lý thuyết thị trường hiệu quả, các thông tin từ báo cáo tài chính sẽ là một trong các thông tin được phản ánh bởi giá cổ phiếu. TTCK Việt Nam là một thị trường cận biên và chưa thực sự hiệu quả, mặc dù vậy các thông tin từ các báo cáo tài chính cũng là căn cứ quan trọng thu hút các quyết định đầu tư của các nhà đầu tư trên thị trường. Ngân hàng có khoảng cách tài chính (FGAP) cao, tức là ngân hàng có khả năng thanh khoản thấp sẽ có ảnh hưởng tiêu cực đến biến động giá cổ phiếu ngân hàng.

Giả thuyết 1 (H1): FGAP có mối quan hệ đồng biến với biến động giả cổ phiếu ngân hàng.

Thanh khoản cổ phiếu (SL)

Mối quan hệ giữa thanh khoản cổ phiếu và biến động giá cổ phiếu là không thống nhất ở các biện pháp đo lường thanh khoản và các thị trường chứng khoán có đặc điểm khác nhau. Kết quả nghiên cứu thực nghiệm ở các thị trường chứng khoán phát triển về tác động của thanh khoản và lợi nhuận cổ phiếu là đa dạng. Amihud và Mendelson (1986) đã nghiên cứu tác động của thanh khoản đến lợi nhuận cổ phiếu NYSE giai đoạn (1961 - 1980), trong đó thanh khoản được đo lường bằng chênh lệch giá chào mua, các nhà đầu tư yêu cầu có thêm phí bảo hiểm thanh khoản để nắm giữ cổ phiếu thanh khoản (Amihud, Y., and Mendelson, 1986).

Tuy nhiên, phí bảo hiểm thanh khoản được chứng minh chỉ là hiệu ứng theo mùa và chỉ có hiệu ứng tích cực với lợi nhuận cổ phiếu vào tháng Giêng (Eleswarapu và Reinganum, 1993).

Ở các thị trường chứng khoán mới nổi, nghiên cứu thực nghiệm của Jun và Shawk (2003) đã cho thấy thanh khoản có mối tương quan thuận giữa thanh khoản và lợi nhuận cổ phiếu, giải thích cho kết quả này là do mức độ hội nhập của các thị trường chứng khoán mới nổi với nền kinh tế toàn cầu. Mặt khác, các thị trường chứng khoán mới nổi có nhiều biến động và thường bị chi phối bởi các công ty nhỏ, cho nên thanh khoản tác động tích cực đến lợi nhuận chứng khoán (Lam và Tam, 2011).

TTCK Việt Nam, một thị trường chưa thật sự hiệu quả, đặc trưng của thị trường này là sự thiếu thanh khoản và biến động giá cổ phiếu lớn, trong khi lợi nhuận cổ phiếu phụ thuộc vào mức độ nhạy cảm của các yếu tố kinh tế. Phù hợp lý thuyết thị trường hiệu quả, lý thuyết định giá tài sản (APT) và đặc điểm thị trường TTCK Việt Nam là một thị trường chưa thật sự hiệu quả, do vậy mặc dù thanh khoản của cổ phiếu cao nhưng giá cổ phiếu vẫn biến động.

Giả thuyết 2 (H2): thanh khoản cổ phiếu ngân hàng mối quan hệ đồng biến với biến động giả cổ phiếu ngân hàng.

Quy mô hoạt động (SIZE)

Ngân hàng có quy mô tổng tài sản lớn sẽ xây dựng được lòng tin từ khách hàng gửi tiền, vay vốn thực hiện các giao dịch khác… từ đó có cơ hội gia tăng thu nhập lãi, gia tăng thu nhập dịch vụ đồng thời gia tăng lợi nhuận hoạt động. Tuy nhiên, trong thời kỳ nền kinh tế suy thoái các NHTM có quy mô tổng tài sản lớn sẽ gặp thiệt hại lớn do không giải ngân được nguồn vốn lớn cho tín dụng hoặc đầu tư khác (Laeven và cộng sự, 2014). Thêm vào đó, trong thời kỳ nền kinh tế có khủng hoảng, các NHTM với quy mô tài sản lớn cũng gặp nhiều biến động. Quy mô ngân hàng là nhân tố có mối quan hệ hai chiều với giá cổ phiếu ngân hàng, cổ phiếu của các ngân hàng có quy mô lớn được giao dịch tích cực, từ đó mang lại tính thanh khoản thị trường và dẫn đến giá cổ phiếu tăng (Rjoub và cộng sự, 2017).

Trên TTCK hiện có ba ngân hàng là NHTMCP Nhà nước do Nhà nước chiếm cổ phần chi phối có lịch sử hoạt động dài, có uy tín thương hiệu nhất định (Vietcombank, Viettinbank và BIDV). Ba ngân hàng này cũng là ba ngân hàng có quy mô tổng tài sản lớn và giá cổ phiếu cao nhất trong 17 NHTM niêm yết trên TTCK. Bên cạnh đó, một số các NHTM cổ phần khác có tổng tài sản lớn như: SCB, Sacombank, MBBank, v.v. là các ngân hàng có thị phần lớn, hiệu quả hoạt động tốt qua các năm. Phù hợp với lý thuyết thị trường hiệu quả, giá cổ phiếu của các ngân hàng này luôn cao, thu hút phần lớn các nhà đầu tư

Giả thuyết 3 (H3): SIZE có mối quan hệ nghịch biến với biến động giả cổ phiếu ngân hàng.

Dự phòng rủi ro tín dụng (FCRER)

Dự phòng rủi ro tín dụng (FCRER) là nguồn tài chính hỗ trợ, giúp ngân hàng ứng phó với các nghĩa vụ thanh toán khi ngân hàng gặp rủi ro tín dụng. Dự phòng rủi ro tín dụng là một trong các nhân tố quan trọng trong việc dự báo lợi nhuận cổ phiếu ngân hàng (Cooper và cộng sự, 2013).

Ở Việt Nam, Ngân hàng Nhà nước Việt Nam luôn quan tâm chỉ đạo và giám sát việc thực hiện việc trích lập dự phòng rủi ro tín dụng tại các NHTM. Văn bản hợp nhất Số 03-VBHN ngày 07 tháng 01 năm 2019 của Ngân hàng Nhà nước Việt Nam quy định cụ thể về phần trăm trích lập dự phòng rủi ro tín dụng tương ứng với các nhóm nợ quá hạn khác nhau. Do vậy, dự phòng rủi ro tín dụng (FCRER) là một trong các đại diện cho rủi ro tín dụng. Mwaurah và cộng sự (2017) đã xem xét mối quan hệ của rủi ro tín dụng và dự phòng rủi ro tín dụng đến lợi nhuận cổ phiếu của 9 NHTM niêm yết Sở giao dịch chứng khoán Nairobi, Kenya giai đoạn 2006 - 2015, kết quả cho thấy dự phòng rủi ro tín dụng có tác động tích cực đến đến lợi nhuận cổ phiếu các ngân hàng niêm yết.

Giả thuyết 4 (H4): FCRER có mối quan hệ nghịch biến với biến động giá cổ phiếu ngân hàng.

Tỷ lệ giá trên thu nhập (P/E)

Tỷ số giá trên thu nhập (P/E) đo lường mối quan hệ giữa giá thị trường (Market Price - P) và thu nhập của mỗi cổ phiếu (Earning Per Share - EPS). P/E cho thấy giá cổ phiếu hiện tại cao hơn thu nhập từ cổ phiếu đó bao nhiêu lần.

P/E là một trong các căn cứ của nhà đầu tư về có tốc độ tăng trưởng trung bình của công ty và tình hình chi trả cổ tức. Theo Fama và French (2008), các cổ phiếu có rủi ro cao sẽ có lợi nhuận kỳ vọng cao, và các cổ phiếu này sẽ có giá thấp so với thu nhập của các cổ phiếu đó. Tương tự vậy, GauTam (2017) tìm thấy tác động tiêu cực giữa tỷ lệ giá trên thu nhập và lợi nhuận cổ phiếu.

Giả thuyết 5 (H5): P/E có mối quan hệ đồng biến với biến động giả cổ phiếu ngân hàng.

Thay đổi tỷ giá hối đoái (EXR).

Nghiên cứu thực nghiệm của Subburayan và Srinivasan (2014) đối với 90 NHTM Ấn Độ giai đoạn 2004 - 2013 đã chứng minh TGHĐ có tác động tích cực đến tỷ suất sinh lợi của giá cổ phiếu các NHTM Ấn Độ. Tuy nhiên, tác động của TGHĐ đến cổ phiếu ngân hàng là không giống nhau ở các mốc thời gian khác nhau, Choi và cộng sự (1992) cho rằng tác động của TGHĐ đến tỷ suất sinh lợi của cổ phiếu ngân hàng là khác nhau ở các khoảng thời gian quan sát khác nhau.

Đối với các NHTM Việt Nam, ngày nay các ngân hàng luôn hướng đến đa dạng hóa thu nhập từ các hoạt động đầu tư khác nhau, trong đó các hoạt động liên quan ngoại tệ ngày càng chiếm tỷ trọng lớn trong cơ cấu đầu tư. Riêng các NHTM Việt Nam niêm yết, các ngân hàng này luôn duy trì trạng thái ngoại tệ dương, các hoạt động tài trợ thương mại quốc tế, thanh toán quốc tế qua các năm tăng do đó TGHĐ tăng góp phần tăng lợi nhuận ngân hàng và thúc đẩy cổ phiếu ngân hàng tăng giá (Thân Thị Thu Thủy và Bùi Thiện Mỹ, 2013) do vậy sự thay đổi TGHĐ có tác động nhất định đến lợi nhuận của các NHTM Việt Nam niêm yết.

Giả thuyết 6 (H6): EXR có mối quan hệ đồng biến với biến động giả cổ phiếu ngân hàng.

Tăng trưởng kinh tế (GDP)

Tăng trưởng kinh tế kích thích đầu tư, làm tăng nhu cầu sử dụng vốn, từ đó hoạt động cho vay và các dịch vụ của ngân hàng tăng trưởng. Thêm vào đó, trên TTCK trước bối cảnh tăng trưởng kinh tế các nhà đầu tư vào cổ phiếu ngân hàng nói riêng và các nhà đầu tư nói chung có thể kỳ vọng mức cổ tức cao hơn từ đó làm giá cổ phiếu biến động. Al-Shubiri (2010) đã tìm thấy tác động tiêu cực của lạm GDP đến sự thay đổi giá cổ phiếu các ngân hàng Jordan.

Giả thuyết 7 (H7): GDP có mối quan hệ nghịch biến với biến động giả cổ phiếu ngân hàng.

3. PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Phương pháp thu thập dữ liệu

Nghiên cứu sử dụng số liệu của 17 NHTM niêm yết trên các sở giao dịch Hose, HNX và UpCom đã công bố báo cáo tài chính hợp nhất theo quý, giai đoạn từ quý 1 năm 2006 (là quý có 2 ngân hàng đầu tiên niêm yết trên TTCK NHTMCP Á Châu và NHTMCP Sài Gòn Thương Tín) cho đến quý 4 năm 2020.

Các số liệu về tỷ giá và tăng trưởng kinh tế được thu thập từ Tổng cục thống kê Việt Nam. Sau khi được thu thập, số liệu được sắp xếp theo dữ liệu bảng không cân, tần suất quý.

3.2. Phương pháp phân tích

Với dữ liệu bảng không cân, mối tương quan giữa các biến độc lập được kiểm định. Tiếp đó, hệ số nhân tử phóng đại Vif được sử dụng nhằm ước lượng mức độ đa công tuyến giữa các biến độc lập. Nghiên cứu thực hiện hồi quy ở cả hai mô hình: mô hình hiệu ứng cố định (Fix Effect Model) và mô hình hiệu ứng ngẫu nhiên (Random Effect Model). Bằng kiểm định Hausman, mô hình phù hợp sẽ được lựa chọn. Tiếp theo đó, nhằm đánh giá mức độ phù hợp của mô hình hồi quy, phương sai sai số thay đổi được xem xét bởi kiểm định Wald và được khắc phục bởi sai số chuẩn Robust để đi đến kết quả đo lường ảnh hưởng của thanh khoản đến biến động giá cổ phiếu của NHTM niêm yết trên TTCK Việt Nam.

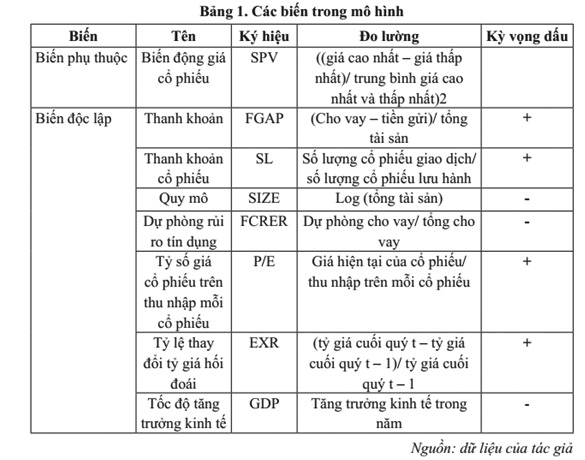

Trong đó: i là đại diện cho các ngân hàng, t là các quý trong từng năm nghiên cứu, B là các hệ số ước lượng và E là sai số trong mô hình. Tất cả các biến được mô tả trong bảng 1 dưới đây.

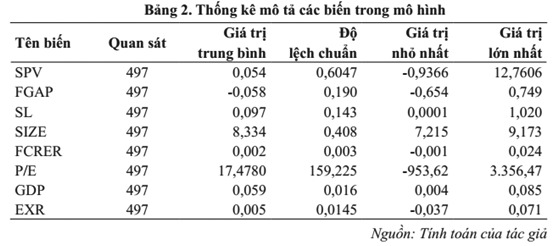

4. KẾT QUẢ VÀ THẢO LUẬN

4.1. Thống kê mô tả

Kết quả thống kê mô tả cho thấy mức độ biến động giá của cổ phiếu các ngân hàng có sự chênh lệch lớn, có độ lệch chuẩn là 60,47%, mức độ biến động thấp nhất ở mức 93,66%, trong khi mức độ biến động cao nhất lên đến hơn 1.000%.Đối với các biến độc lập bên trong hoạt động của ngân hàng (FGAP, SIZE và FCRER) biến SIZE có độ lệch chuẩn cao nhất 40,75% điều này thể hiện quy mô tổng nguồn vốn có sự khác biệt lớn giữa các NHTM niêm yết. Song song đó, biến thanh khoản ngân hàng (FGAP) cũng có sự khác biệt lớn giữa các quan sát, giá trị lớn nhất của biến này đạt 74,91%, trong khi giá trị nhỏ nhất chỉ -65,43%.

Đối với các biến độc lập là các biến trên TTCK, biến giá trên thu nhập (P/E) và biến thanh khoản cổ phiếu (SL) đều có sự khác biệt lớn giữa các quan sát. Đối với các biến độc lập là các biến thuộc nền kinh tế vĩ mô, biến tăng trưởng kinh tế (GDP) ít biến động. Biến tỷ lệ thay đổi tỷ giá hối đoái (EXR) sự khác biệt rất lớn, giá trị cao nhất của biến này đạt 7,06%, giá trị thấp nhất 3,67%.

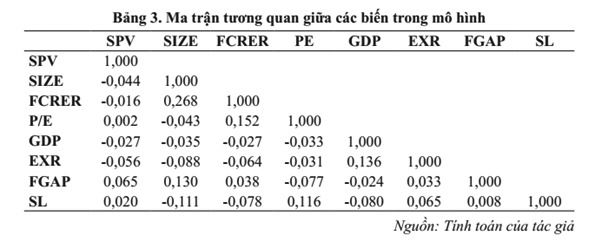

Kết quả từ bảng ma trận tương quan các biến số trên cho thấy giá trị tuyệt đối tương quan của các cặp biến độc lập và giá trị tuyệt đối tương quan của biến phụ thuộc (SPV) với các biến độc lập đều nhỏ hơn 0,8.

Bên cạnh đó, kết quả kiểm tra hệ số nhân tử phóng đại phương sai (Vif) là nhỏ hơn 3% ở tất cả các biến trong cả hai mô hình. Các kết quả kiểm định trên cho thấy không có hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình nghiên cứu.

4.2. Kết quả hồi quy

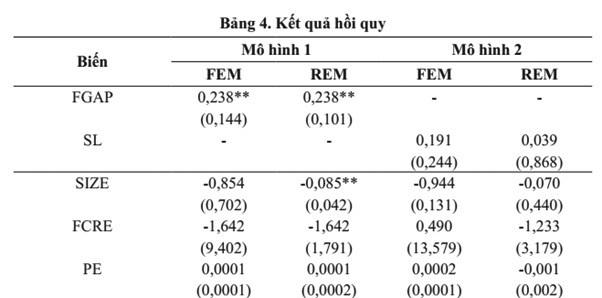

Sau khi kiểm định Hausman, ở cả hai mô hình giá trị thống kê Prob>Chi2 >5% do vậy mô hình hiệu ứng ngẫu nhiên (Random Effect Model) phù hợp hơn so với mô hình hiệu cố định (Fix Effect Model).

Ngoài ra, kết quả kiểm định Wald thể hiện mô hình được lựa chọn có hiện tượng phương sai số thay đổi, nên nghiên cứu đã khắc phục bằng sai số chuẩn điều chỉnh Robust.

Thanh khoản ngân hàng (FGAP) có hệ số ước lượng dương với mức ý nghĩa thống kê 5%. Tức là, khe hở tài chính FGAP tăng làm biến động giá cổ phiếu các ngân hàng tăng mạnh 23,8 %. Kết quả này đồng thời phù hợp với kết luận của Mwaurah và cộng sự (2017), khả năng thanh khoản của ngân hàng thấp có ảnh hưởng đến giá cổ phiếu và làm cho giá cổ phiếu ngân hàng biến động.

Thanh khoản cổ phiếu (SL) có hệ số ước lượng dương nhưng không có ý nghĩa thống kê. Điều này do đặc điểm của thị trường chứng khoán Việt Nam các nhà đầu tư nhỏ thường xuyên giao dịch hơn các nhà đầu tư lớn, các quyết định đầu tư có thể ít dựa tiêu chí thanh khoản của cổ phiếu hơn so với các nhân tố khác.

Tổng tài sản (SIZE) có hệ số ước lượng âm với biến động giá cổ phiếu (SPV) và có ý nghĩa thống kê mức 5% ở mô hình 1. Kết quả này phù hợp với Rjoub (2017). Trên TTCK Việt Nam, các nhà đầu tư có thể quan tâm nhiều với các thông tin tài chính, với quy mô tổng tài sản lớn, ngân hàng có vơ hội mở rộng hoạt động, lợi nhuận được cải thiện, từ đó có ảnh hưởng tích cực đến các nhà đầu tư và giá cổ phiếu ngân hàng sẽ ít biến động.

Dự phòng rủi ro tín dụng của ngân hàng (FCRER) có hệ số âm tức là làm giảm biến động giá cổ phiếu ngân hàng, kết quả này trái với kết quả nghiên cứu của Mwaurah và cộng sự (2017). Tuy nhiên, biến không có ý nghĩa thống kê, nghiên cứu chưa đủ bằng chứng để kết luận dự phòng rủi ro tín dụng tăng làm tăng giá biến động giá cổ phiếu các ngân hàng.

Tỷ lệ giá trên thu nhập (P/E), trái với GauTam (2017), P/E không tác động đến biến động giá cổ phiếu các NHTM Việt Nam. Các NHTM niêm yết là các ngân hàng đáp ứng được các tiêu chí của TTCK Việt Nam, các ngân hàng này tăng trưởng ổn định, chi trả cổ tức tốt, cho nên các quyết định của các nhà đầu tư cổ phiếu ngân hàng có thể không bị chỉ phối bởi chỉ tiêu này.

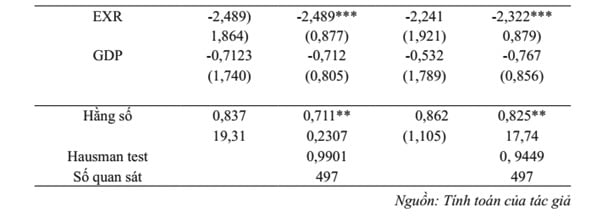

Thay đổi tỷ giá hối đoái (EXR) có ý nghĩa thống kê 1% và có hệ số ước lượng âm với biến động giá cổ phiếu. Kết quả này phù hợp với kết quả nghiên cứu của Choi và cộng sự (1992), nhưng trái với kỳ vọng ban đầu của nghiên cứu. Đối với các NHTM niêm yết trên TTCK Việt Nam, đa dạng hóa thu nhập trong đó có thu nhập ngoại tệ luôn được chú trọng, tăng thu nhập ngoại tệ, lãi ngoại tệ, ảnh hưởng tích cực đến vốn hóa thị trường, từ đó tác động tích cực đến biến động giá cổ phiếu.

Tốc độ tăng trưởng kinh tế (GDP) có dấu âm nhưng không có ý nghĩa thống kê trong mô hình. Kết quả này phù hợp với Rjoub (2017) và Thân Thị Thu Thủy và Bùi Thị Thiện Mỹ (2017). Đồng thời, kết quả này là phù hợp với lý thuyết kinh doanh chênh lệch, mỗi tài sản cơ sở là nhạy cảm khác nhau đối với các yếu tố vĩ mô.

5. KẾT LUẬN VÀ ĐỀ XUẤT

Nghiên cứu được thực hiện với phương pháp hồi quy hiệu ứng ngẫu nhiên REM với dữ liệu bảng không cân theo tần suất quý của 17 NHTM niêm yết trên TTCK Việt Nam, giai đoạn từ quý 1 năm 2006 đến quý 4 năm 2020. Kết quả cho thấy khe hở tài chính (FGAP) có tác động cùng chiều đến biến động giá cổ phiếu các ngân hàng. Khe hở tài chính cao, hay khả năng thanh khoản ngân hàng thấp, giá cổ phiếu ngân hàng biến động lớn. Nghiên cứu vẫn chưa có bằng chứng để kết luận thanh khoản cổ phiếu có tác động đến biến động giá cổ phiếu ngân hàng. Ngoài ra, nghiên cứu còn cho thấy quy mô tổng tài sản và sự thay đổi tỷ giá hối đoái là hai nhân tố có tác động ngược chiều đến sự thay đổi giá cổ phiếu các NHTM niêm yết trên TTCK Việt Nam.

Kết quả nghiên cứu này có đóng góp quan trọng về mặt thực tiễn, đối với các nhà quản lý các NHTM, các nhà hoạch định chính sách và các nhà đầu tư có liên quan đến cổ phiếu các NHTM Việt Nam. Để có giá trị vốn hóa cao và vị thế tốt trên thị trường, các quản lý cần kiểm soát tốt không những các yếu tố thị trường mà cần phải xem xét các yếu tố trong hoạt động ngân hàng, đặc biệt nhân tố thanh khoản ngân hàng, bởi do thanh khoản ngân hàng không chỉ tác động đến hiệu quả hoạt động bên trong nội tại ngân hàng mà còn tác động đến sự biến động giá cổ phiếu của ngân hàng trên thị trường chứng khoán.

Tuy nhiên, nghiên cứu này còn có một số hạn chế nhất định, một là: nghiên cứu chưa xem xét các yếu tố khác trong các hoạt động của ngân hàng trong sự tác động đến biến động giá cổ phiếu ngân hàng như tăng trưởng tín dụng, tỷ lệ nợ quá hạn. Hai là: nghiên cứu chỉ chứng minh được nhân tố đơn lẻ thanh khoản ngân hàng có tác động đến biến động giá cổ phiếu mà chưa nghiên cứu trường hợp tương tác của thanh khoản ngân hàng với các nhân tố bên trong và nhân tố bên ngoài hoạt động ngân hàng khác.

TÀI LIỆU THAM KHẢO:

Al-Shubiri, F. N. (2010). Analysis the determinants of market stock price movements: An empirical study of Jordanian commercial banks. International Journal of Business and Management, 5(10), 137.

Amihud, Y., and Mendelson, H. Liquidity and stock returns. Financial Analysts Journal, 42(3), (1986) 43-48.

Baskin, J. (1989). An empirical investigation of the pecking order hypothesis. Financial management, 26-35.

Boualam, Y., and Cororaton, A. (2019). In Search of Liquidity Risk in Bank Stock Returns. Available at SSRN 3519631.

PGS.TS Võ Văn Dứt - NCS. Nguyễn Thị Vạn Hạnh

Trường Đại học Cần Thơ

email: [email protected], hotline: 086 508 6899

Tag:

Tag: