Thuế thu nhập cá nhân thay đổi sao khi lương cơ sở tăng?

TCDN - Từ 1/7/2023, khi lương cơ sở tăng, lương của cán bộ, công chức, viên chức cũng sẽ tăng, dẫn tới thu nhập chịu thuế tăng lên, do vậy mức đóng thuế thu nhập cá nhân cũng sẽ có sự thay đổi.

Bộ Nội vụ đang lấy ý kiến góp ý vào dự thảo Nghị định của Chính phủ quy định mức lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang (CBCCVC, LLVT). Theo đó, từ ngày 1/7/2023, mức lương cơ sở là 1.800.000 đồng/tháng.

Theo dự thảo nghị định, việc điều chỉnh mức lương cơ sở này được áp dụng với chín đối tượng.

Thứ nhất, cán bộ, công chức từ Trung ương đến cấp huyện quy định tại Khoản 1 và Khoản 2 Điều 4 Luật Cán bộ, công chức năm 2008 (sửa đổi, bổ sung tại Luật sửa đổi, bổ sung một số điều của Luật Cán bộ, công chức và Luật Viên chức năm 2019).

Thứ hai, cán bộ, công chức cấp xã quy định tại Khoản 3 Điều 4 Luật Cán bộ, công chức năm 2008 (sửa đổi, bổ sung tại Luật sửa đổi, bổ sung một số điều của Luật Cán bộ, công chức và Luật Viên chức năm 2019).

Thứ ba, viên chức trong các đơn vị sự nghiệp công lập theo quy định tại Luật Viên chức năm 2010 (sửa đổi, bổ sung tại Luật sửa đổi, bổ sung một số điều của Luật Cán bộ, công chức và Luật Viên chức năm 2019).

Thứ tư, người làm việc theo chế độ hợp đồng lao động trong các cơ quan, tổ chức, đơn vị của Đảng, nhà nước, MTTQ Việt Nam, các tổ chức chính trị - xã hội và lực lượng vũ trang (quân đội, công an, cơ yếu) theo quy định.

Thứ năm, người làm việc trong chỉ tiêu biên chế trong các hội được ngân sách nhà nước hỗ trợ kinh phí hoạt động quy định tại Nghị định 45/2010 quy định về tổ chức, hoạt động và quản lý hội.

Thứ sáu, sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, binh sĩ và công nhân, viên chức quốc phòng thuộc QĐND Việt Nam.

Thứ bảy, sĩ quan, hạ sĩ quan hưởng lương, hạ sĩ quan, chiến sĩ nghĩa vụ, công nhân công an thuộc Công an nhân dân.

Thứ tám, người làm việc trong tổ chức cơ yếu.

Thứ chín là người hoạt động không chuyên trách ở cấp xã, ở thôn và tổ dân phố.

Như vậy, cán bộ, công chức, viên chức là các đối tượng được xét lương trực tiếp dựa trên mức lương cơ sở, sẽ nhận lương hàng tháng tăng từ khoảng 360.000 đồng trở lên.

Theo nội dung được quy định tại khoản 1 Điều 7 Thông tư 111/2013/TT-BTC, công thức tính thu nhập chịu Thuế thu nhập cá nhân từ tiền lương của cán bộ, công chức, viên chức được xác định như sau: Thu nhập tính thuế = Thu nhập chịu thuế - Khoản giảm trừ

Trong đó, các khoản giảm trừ bao gồm: Khoản giảm trừ gia cảnh; khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Như vậy khi lương cơ sở tăng, lương của cán bộ, công chức, viên chức cũng sẽ tăng, dẫn tới thu nhập chịu thuế tăng lên.

Xét trường hợp các khoản giảm trừ không thay đổi thì mức thu nhập tính thuế của cán bộ, công chức, viên chức sẽ tăng lên. Do đó, mức đóng thuế thu nhập cá nhân của cán bộ, công chức, viên chức cũng sẽ tăng.

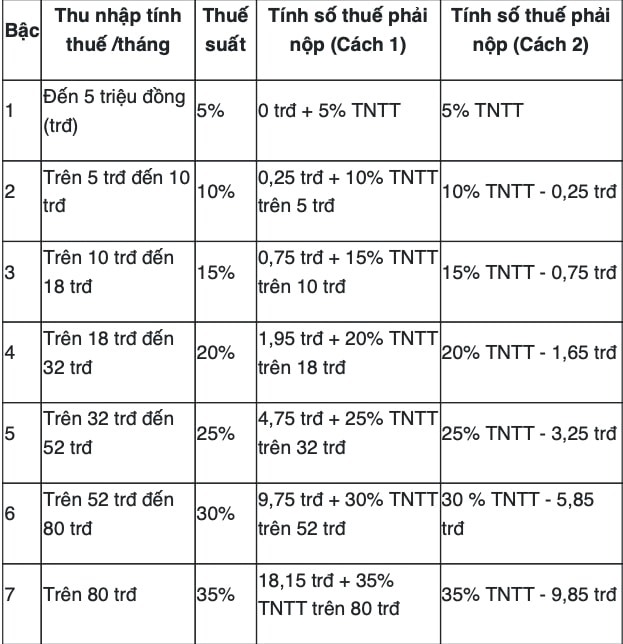

Khi đó, mức thuế suất và công thức tính thuế dựa trên thu nhập chịu thuế từ năm 2023 của cán bộ, công chức, viên chức được tính theo Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TTBTC như sau:

Như vậy, khi tăng lương cơ sở trong năm 2023 thì mức đóng thuế thu nhập cá nhân của cán bộ, công chức, viên chức sẽ tăng theo. Mức đóng thuế dựa trên tiền lương từ năm 2023 đối với cán bộ, công chức, viên chức được tính theo bảng nêu trên.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: