Đặc điểm của Chủ sở hữu doanh nghiệp và khả năng tiếp cận vốn vay NHTM của doanh nghiệp siêu nhỏ Việt Nam

TCDN - Theo số liệu được công bố bởi OECD (2017), ở tất cả các quốc gia trên thế giới, DNSN chiếm số lượng đông đảo nhất trong tổng số các doanh nghiệp, từ 70% - 95% tổng số doanh nghiệp tuỳ từng quốc gia. Hơn một nửa lực lượng lao động ở các quốc gia đang phát triển làm việc trong các DNSN.

1. Đặt vấn đề

Các doanh nghiệp siêu nhỏ (DNSN) đóng một vai trò quan trọng trong sự phát triển kinh tế. Theo số liệu được công bố bởi OECD (2017), ở tất cả các quốc gia trên thế giới, DNSN chiếm số lượng đông đảo nhất trong tổng số các doanh nghiệp, từ 70% - 95% tổng số doanh nghiệp tuỳ từng quốc gia. Hơn một nửa lực lượng lao động ở các quốc gia đang phát triển làm việc trong các DNSN. Tại các quốc gia này, các DNSN đã tạo ra động lực cho sự tăng trưởng kinh tế bằng việc cung cấp các loại hàng hoá và dịch vụ có chất lượng phù hợp và giá cả hợp lý cho nhiều người mà không yêu cầu phải có nguồn vốn lớn hoặc công nghệ phức tạp. Các doanh nghiệp này cũng góp phần đáng kể vào việc xoá đói giảm nghèo, tạo việc làm và nâng cao mức sống cho người dân nhờ vào việc thu hút một lượng lớn lao động có trình độ thấp. Mặc dù tầm quan trọng của DNSN là không thể phủ nhận, tuy nhiên tiếp cận tín dụng, trong đó có tiếp cận vốn vay từ ngân hàng thương mại (NHTM) vẫn là một vấn đề lớn, kìm hãm sự tăng trưởng của các DNSN, cản trở sự đóng góp của các DNSN với nền kinh tế.

Mục tiêu của bài viết này trả lời câu hỏi trong trường hợp các DNSN ở Việt Nam, những đặc điểm nào của chủ sở hữu/người quản lý doanh nghiệp sẽ có tác động đến khả năng tiếp cận vốn vay NHTM của DNSN. Từ việc tìm ra những nhân tố này, nhóm tác giả cũng đưa ra những khuyến nghị về mặt chính sách cho các DNSN và các nhà hoạch định chính sách liên quan tới tiếp cận tài chính, góp phần vào sự phát triển của các DNSN ở Việt Nam.

2. Tổng quan nghiên cứu

2.1. Giới tính của chủ sở hữu - người quản lý doanh nghiệp

Nghiên cứu của (Ongena và Popov, 2015) đã chỉ ra rằng giới tính của chủ sở hữu của doanh nghiệp có ảnh hưởng tới khả năng tiếp cận tín dụng của doanh nghiệp đó. Tuy nhiên mức độ ảnh hưởng lại khác nhau ở các quốc gia, tuỳ thuộc vào mức độ phân biệt giới tính trong xã hội của quốc gia đó. Tuy nhiên nghiên cứu của (Alina, 2011) lại chỉ ra rằng phụ nữ gặp phải nhiều vấn đề hơn nam giới trong việc tiếp cận tín dụng ngân hàng.

2.2. Tuổi của chủ sở hữu - người quản lý doanh nghiệp

Đã có rất nhiều nghiên cứu trên thế giới tìm hiểu về mối quan hệ giữa tuổi của chủ doanh nghiệp hoặc người quản lý doanh nghiệp tới khả năng tiếp cận vốn của doanh nghiệp đó. Tuy nhiên kết quả của các nghiên cứu này lại có sự trái ngược với nhau. Nghiên cứu của Vos và cộng sự (2007) cho thấy rằng tuổi tác của chủ sở hữu/người quản lý doanh nghiệp có mối quan hệ ngược chiều với khả năng tiếp cận vay vốn NHTM thành công của doanh nghiệp đó. Điều này được nhóm tác giả lý giải rằng đứng trên góc độ từ phía cầu như sau: những chủ sở hữu/người quản lý trẻ tuổi có xu hướng sử dụng nhiều khoản thấu chi ngân hàng và các khoản vay, thẻ tín dụng, hoặc tiết kiệm của chính họ cũng như của các nguồn trong gia đình, trong khi đó những chủ sở hữu lớn tuổi dường như phụ thuộc nhiều hơn vào lợi nhuận giữ lại.

Kết quả nghiên cứu của Ahiawodzi và Sackey (2013) tại các quốc gia đang phát triển lại cho kết quả trái ngược. Hai tác giả lý giải cho kết quả của mình như sau: khi độ tuổi của người chủ sở hữu/quản lý của doanh nghiệp tăng lên, kinh nghiệm kinh doanh, kinh nghiệm thực tế, trí tuệ và khả năng nắm bắt cơ hội của họ cũng tăng lên, vì vậy họ dễ dàng thuyết phục các NHTM tin tưởng vào phương án kinh doanh của mình hơn, từ đó dễ dàng nhận được vốn vay hơn. Mặt khác, tài sản tích luỹ được của họ cũng cao hơn so với những người mới bắt đầu kinh doanh. Những tài sản này lại có thể được sử dụng làm tài sản thế chấp, do đó họ có nhiều khả năng tiếp cận tín dụng từ các tổ chức tài chính hơn so với những người mới bắt đầu kinh doanh. Kết quả này cũng tương tự như kết quả trong các nghiên cứu của Kebede và cộng sự (2014), Akoten và cộng sự (2006).

2.3. Trình độ học vấn và kiến thức về quản trị của chủ sở hữu - người quản lý doanh nghiệp

Nghiên cứu của Bates (1990) về ảnh hưởng của vốn con người tới khả năng tồn tại của doanh nghiệp đã chỉ ra rằng trình độ học vấn của chủ sở hữu/người quản lý doanh nghiệp là yếu tố rất quan trọng quyết định tới việc doanh nghiệp có nhận được vốn vay từ NHTM hay không. Ngoài trình độ học vấn, kiến thức của chủ sở hữu/người quản lý về quản trị doanh nghiệp và quản trị tài chính cũng là một yếu tố ảnh hưởng tới khả năng tiếp cận vốn vay từ NHTM của doanh nghiệp.

2.4. Kinh nghiệm của chủ sở hữu - người quản lý doanh nghiệp

Cùng với trình độ học vấn, kinh nghiệm cũng là một chỉ tiêu phản ánh vốn con người của một doanh nghiệp. Nhiều nghiên cứu đã cho thấy kinh nghiệm của chủ sở hữu/người quản lý của doanh nghiệp nhỏ giúp cho các doanh nghiệp dễ dàng nhận được vốn từ các NHTM hơn (Cole, 1998; Nofsinger và Wang, 2011). Các nghiên cứu đã giải thích rằng kinh nghiệm trong kinh doanh của chủ sở hữu/nhà quản lý đóng vai trò quan trọng trong việc khắc phục vấn đề cản trở tiếp cận tài chính ngân hàng của các doanh nghiệp nhỏ như lựa chọn đối nghịch và rủi ro đạo đức. Đứng trên góc nhìn của các ngân hàng, vì các chủ sở hữu/người quản lý có kinh nghiệm được cho là sẽ quản lý điều hành doanh nghiệp tốt hơn so với những người ít kinh nghiệm, do đó các ngân hàng đưa kinh nghiệm quản lý như là một tiêu chí để đánh giá mức độ tín nhiệm của doanh nghiệp đó (Gompers và cộng sự, 2010; Nkuah và cộng sự, 2013).

2.5. Đào tạo về quản lý doanh nghiệp

Ngoài trình độ học vấn, kiến thức của chủ sở hữu/người quản lý về quản trị doanh nghiệp và quản trị tài chính cũng là một yếu tố ảnh hưởng tới khả năng tiếp cận vốn vay từ NHTM của doanh nghiệp. Kết quả nghiên cứu của (Wahab & Buyong, 2008) cho thấy những chủ sở hữu/người quản lý được đào tạo về quản trị được các tổ chức tín dụng, đặc biệt là các NHTM ưu tiên hơn khi xem xét các khoản vay.

3. Phương pháp nghiên cứu và dữ liệu nghiên cứu

3.1. Các giả thuyết nghiên cứu

Dựa trên cơ sở lý thuyết về các nhân tố có thể tác động tới khả năng tiếp cận vốn vay NHTM của DNSN, các tác giả đặt ra các giả thuyết nghiên cứu sau:

H1: Giới tính của chủ sở hữu người quản lý doanh nghiệp có ảnh hưởng tới tiếp cận vốn vay từ NHTM của DNSN

H2: Tuổi của chủ sở hữu/người quản lý doanh nghiệp có tác động ngược chiều tới tiếp cận vốn vay từ NHTM của DNSN

H3: Trình độ học vấn của chủ sở hữu/người quản lý doanh nghiệp có tác động thuận chiều tới tiếp cận vốn vay từ NHTM của DNSN

H4: Kinh nghiệm của chủ sở hữu/người quản lý doanh nghiệp có tác động thuận chiều tới tiếp cận vốn vay từ NHTM của DNSN

H5: Đào tạo quản trị doanh nghiệp của của chủ sở hữu/người quản lý doanh nghiệp có tác động tới tiếp cận vốn vay từ NHTM của DNSN

3.2. Dữ liệu và phương pháp nghiên cứu

3.2.1. Dữ liệu

Dữ liệu sử dụng trong nghiên cứu là dữ liệu sơ cấp được thu thập qua phương thức bảng hỏi. Dựa trên mô hình nghiên cứu, nhóm tác giả đã xây dựng bảng hỏi bao gồm 2 nội dung chính: Thông tin cơ bản về doanh nghiệp, thông tin về tình hình tài chính và huy động vốn của doanh nghiệp. Bảng hỏi được phát ngẫu nhiên cho các DNSN. Danh sách các DNSN được lọc ra từ danh sách doanh nghiệp của Tổng cục thống kê năm 2019. Số lượng bảng hỏi phát ra là 500 bảng hỏi. Số lượng phản hồi là 378 bảng hỏi, đạt tỷ lệ 75,6%.

3.2.2. Phương pháp và mô hình nghiên cứu

Dữ liệu thu thập được từ cuộc khảo sát chủ yếu ở dạng phân loại, đặc biệt là thông tin liên quan đến tiếp cận tài chính của DNSN, do đó hồi quy logistic phù hợp với phân tích định lượng bằng mô hình kinh tế lượng. Hơn nữa, vì giá trị của các biến phụ thuộc là nhị phân, nên các tác giả sử dụng hồi quy logistic nhị phân để phân tích sâu hơn.

Mục tiêu của nghiên cứu là kiểm định các nhân tố ảnh hưởng tới khả năng tiếp cận vốn vay NHTM của DNSN ở Việt Nam. Vì vậy biến phụ thuộc là tiếp cận vốn vay NHTM. Biến này có thể được đo lường bằng việc doanh nghiệp đó đang (hoặc đã) được nhận vốn vay từ NHTM hay chưa (Ogubazghi và Muturi, 2014). Ngoài ra, dựa trên các giả thiết đã phân tích ở trong phần trên, các biến độc lập hay còn gọi là biến giải thích phù hợp sẽ được đưa vào mô hình. Lưu ý rằng có nhiều cách có thể được dùng để xác định 1 biến độc lập. Nghiên cứu dựa trên các nghiên cứu đi trước và xem xét cả tính sẵn có của thông tin tài chính để tính toán các biến từ đó đưa ra lựa chọn về cách xác định biến độc lập phù hợp nhất với nghiên cứu này. Mô hình nghiên cứu cụ thể như nhau:

Trong đó BF là biến phụ thuộc đại diện cho khả năng tiếp cận vốn NHTM của DNSN, nhận giá trị 1 nếu DN đã hoặc đang nhận được vốn vay từ NHTM, 0 nếu chưa từng nhận được vốn vay từ NHTM.

Các biến độc lập lần lượt là:

AGE - Tuổi của chủ sở hữu/người quản lý DNSN

EXP - Kinh nghiệm của chủ sở hữu/người quản lý doanh nghiệp

TRN - Đào tạo quản trị doanh nghiệp của của chủ sở hữu/người quản lý doanh nghiệp

EDU - Trình độ giáo dục của chủ sở hữu/người quản lý doanh nghiệp

GEN - Giới tính của chủ sở hữu/người quản lý doanh nghiệp

4. Kết quả và thảo luận

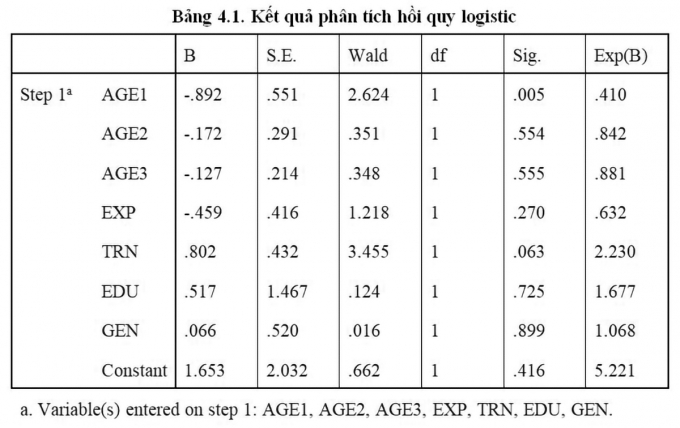

Kết quả phân tích với biến độc lập là các nhân tố thuộc về đặc điểm của chủ sở hữu/người quản lý doanh nghiệp sẽ được trình bày trong bảng 4.1 dưới đây.

Các đặc điểm của chủ sở hữu/người quản lý doanh nghiệp thu thập qua bảng khảo sát cũng được xem xét như các biến độc lập và tiến hành kiểm định mối liên hệ giữa các biến này tới khả năng tiếp cận vốn NHTM của các DNSN.

Kết quả phân tích hồi quy được thể hiện ở bảng 4.1. Kết quả ở trên cho thấy với p < 0.05, chỉ duy nhất biến AGE1 có ý nghĩa thống kê. Điều này có nghĩa là các chủ doanh nghiệp có độ tuổi trong nhóm 1 (từ 20 - 30 tuổi) cũng là một yếu tố giúp doanh nghiệp có khả năng thành công khi vay vốn từ các NHTM. Điều này có thể được giải thích rằng chủ doanh nghiệp trẻ có khả năng thích ứng tốt với sự thay đổi của môi trường kinh doanh, được đào tạo tốt hơn về các vấn đề quản trị kinh doanh cũng như tài chính kế toán. Do đó họ dễ dàng thuyết phục được ngân hàng cho vay hơn so với các mức độ tuổi khác.

Với p < 0.1, chỉ duy nhất biến số TRN có ý nghĩa thống kê. Điều này có nghĩa là việc chủ sở hữu/người quản lý được tham gia đào tạo về quản trị doanh nghiệp là một yếu tố làm tăng khả năng thành công của DNSN khi tiếp cận vốn vay NHTM. Các yếu tố còn lại như kinh nghiệm quản lý, trình độ học vấn và giới tính không có ý nghĩa thống kê.

Dựa trên các kết quả hồi quy ở trên, mô hình được xây dựng để dự đoán khả năng thành công khi tiếp cận vốn NHTM của các DNSN ở Việt Nam như sau: BF = 1.653 + 0.802TRN - 0.892AGE1.

Như vậy, kết quả nghiên cứu đã bác bỏ giả thiết H1, H3, H4 và ủng hộ giả thiết H2 và H5.

5. Kết luận và khuyến nghị

Tiếp cận nguồn vốn tín dụng từ NHTM là một kênh huy động vốn chính yếu đối với các DNSN, đặc biệt khi mà khả năng huy động vốn của các doanh nghiệp này không thể mở rộng ra thị trường tài chính do các yêu cầu của kênh tài chính này là quá sức với họ. Với giai đoạn nền kinh tế đi vào khủng hoảng, hệ thống NHTM có sự gia tăng trong nợ xấu và xu hướng siết chặt các quy định tín dụng là yếu tố gây ra ảnh hưởng rất tiêu cực đến việc huy động vốn của DNSN. Vì vậy, các DNSN cần phải quan tâm đến các yếu tố này, từ đó, thay đổi doanh nghiệp để đứng vững trước các đợt suy thoái kinh tế nói chung.

Tham khảo những nghiên cứu thực nghiệm trên thế giới, vận dụng các lý thuyết về yếu tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng ngân hàng của các DNSN, nhóm tác giả đã áp dụng vào mô hình của Việt Nam để đi đến kết luận về các yếu tố mà các DNSN tại Việt Nam nên quan tâm để cải thiện khả năng vay vốn của mình.

Ngoài ra, DNSN cũng cần chú trọng vấn đề nguồn nhân lực. Với bản thân người trực tiếp quản lý doanh nghiệp, tích lũy kinh nghiệm, tăng cường kiến thức thực tiễn và kiến thức chuyên môn, cũng như hiểu biết đa dạng về các vấn đề liên quan đến doanh nghiệp, từ chuyên môn đến kinh tế là vấn đề đặt ra. Bên cạnh đó, các DNSN cần có các hình thức khuyến khích việc gia tăng trình độ cho nhân viên nói chung. Đây cũng là yếu tố gây ra ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của họ.

Đối với những nhà hoạch định chính sách, việc đưa ra các chính sách hỗ trợ DNSN để họ cải thiện hiệu quả và thời gian hoạt động của mình là điều nên được quan tâm. Các chính sách hỗ trợ về thuế của các DNSN trong giai đoạn quy mô doanh nghiệp còn bé là một cách để tham khảo.

Ngoài ra, các NHTM cũng cần xây dựng chính sách cho vay riêng với DNSN bởi đặc thù doanh nghiệp này không được như các doanh nghiệp vừa và lớn. NHTM nên chú trọng đến khả năng kinh doanh, chiến lược và phương án của DNSN trong việc ra quyết định cho vay, thay vì quá chú trọng tài sản đảm bảo, cái mà các DNSN khó có thể đáp ứng theo yêu cầu của NHTM. Đây sẽ là yếu tố quyết định đến khả năng phát triển và hiệu quả của doanh nghiệp, đồng thời hỗ trợ DNSN có thể đủ vốn để mở rộng hoạt động của mình.

Tài liệu tham khảo:

1. Ahiawodzi, A. K., và Sackey, F. G. (2013). Determinants of credit rationing to the private sector in Ghana. African Journal of Business Management, 7(38), 3864-3874.

2. Akoten, J. E., Sawada, Y., và Otsuka, K. (2006). The Determinants of Credit Access and Its Impacts on Micro and Small Enterprises: The Case of Garment Producers in Kenya. Economic Development and Cultural Change, 54(4), 927-944. https://doi.org/10.1086/503585

3. Alina, B. (2011). Start-up Financing Sources: Does Gender Matter? Some Evidence for EU and Romania. 644-649.

4. Cole, R. A. (1998). The importance of relationships to the availability of credit. Journal of Banking và Finance, 22(6-8), 959-977. https://doi.org/10.1016/S0378-4266(98)00007-7

5. Dong, Y., và Men, C. (2014). SME financing in emerging markets: Firm characteristics, banking structure and institutions. Emerging Markets Finance and Trade, 50(1), 120-149.

6. Gompers, P., Kovner, A., Lerner, J., và Scharfstein, D. (2010). Performance Persistence in Entrepreneurship. Journal of Financial Economics, 96(1), 18-32.

NCS. ThS. Lê Vân Chi

ThS. Phạm Thị Thuỳ Dung

Viện Ngân hàng Tài chính - Đại học Kinh tế quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: