Doanh nghiệp tạo tác động xã hội trong kỷ nguyên ESG

TCDN - Bài viết tập trung phân tích khái niệm Doanh nghiệp tạo tác động xã hội, vai trò trong bối cảnh ESG đang lên ngôi, các cơ hội chuyển đổi mà ESG mang lại, đồng thời phản biện về nguy cơ doanh nghiệp chỉ xem CSR và ESG như một xu hướng ngắn hạn.

TÓM TẮT

Doanh nghiệp tạo tác động xã hội (Social Impact Business) là mô hình kinh doanh hướng đến mục tiêu kép: vừa tạo ra lợi nhuận vừa tạo ra giá trị tích cực cho xã hội và môi trường. Trong kỷ nguyên ESG (Environmental – Social – Governance), mô hình này ngày càng được quan tâm bởi cả nhà đầu tư, người tiêu dùng và các chính phủ. Bài viết tập trung phân tích khái niệm Doanh nghiệp tạo tác động xã hội, vai trò trong bối cảnh ESG đang lên ngôi, các cơ hội chuyển đổi mà ESG mang lại, đồng thời phản biện về nguy cơ doanh nghiệp chỉ xem CSR và ESG như một xu hướng ngắn hạn. Phương pháp nghiên cứu chủ yếu là định tính và tổng hợp tài liệu thứ cấp từ các tổ chức quốc tế và nghiên cứu trong khu vực. Qua đó, bài viết gợi mở một số khuyến nghị chính sách nhằm hỗ trợ mô hình Doanh nghiệp tạo tác động xã hội phát triển tại Việt Nam một cách bền vững.

1. CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

1.1. Doanh nghiệp tạo tác động xã hội: Định nghĩa và đặc điểm

Khái niệm “Doanh nghiệp tạo tác động xã hội” (Social Impact Business hoặc Impact-driven Enterprise) thường bị nhầm lẫn với các thuật ngữ như doanh nghiệp xã hội, tổ chức phi lợi nhuận hoặc các chương trình trách nhiệm xã hội doanh nghiệp (CSR). Trên thực tế, Doanh nghiệp tạo tác động xã hội là một mô hình lai ghép, kết hợp giữa mục tiêu kinh doanh và sứ mệnh giải quyết các vấn đề xã hội hoặc môi trường, với kỳ vọng tạo ra tác động tích cực có thể đo lường được.

Theo Diễn đàn Kinh tế Thế giới (World Economic Forum, 2020), Doanh nghiệp tạo tác động xã hội là "các tổ chức áp dụng mô hình kinh doanh để tạo ra giá trị xã hội – không phải bằng cách từ bỏ lợi nhuận, mà bằng cách tích hợp nó vào sứ mệnh giải quyết các thách thức lớn của xã hội". Mô hình này vượt ra ngoài khuôn khổ truyền thống của CSR, vốn thường mang tính tự nguyện, không ràng buộc, và đôi khi mang tính hình thức hơn là tác động dài hạn.

Tại Việt Nam, Luật Doanh nghiệp 2020 đã chính thức công nhận mô hình doanh nghiệp xã hội, với yêu cầu các tổ chức này phải sử dụng ít nhất 51% lợi nhuận để tái đầu tư vào hoạt động xã hội, môi trường. Tuy nhiên, không phải doanh nghiệp xã hội nào cũng vận hành theo tiêu chuẩn tác động xã hội chuyên sâu như mô hình được hiểu trong bối cảnh ESG quốc tế. Doanh nghiệp tạo tác động xã hội có thể hoạt động dưới nhiều hình thức pháp lý khác nhau (công ty TNHH, cổ phần, xã hội) nhưng điểm chung là họ sử dụng mô hình thị trường để tạo ra thay đổi tích cực.

1.2. ESG như một khung đánh giá và định hướng chiến lược

Khái niệm ESG (Environmental – Social – Governance) được phát triển từ đầu thập niên 2000 như một bộ tiêu chuẩn đánh giá phi tài chính về sự bền vững và đạo đức của doanh nghiệp. ESG đã dần trở thành công cụ được các nhà đầu tư sử dụng để phân tích rủi ro dài hạn và tiềm năng tạo giá trị bền vững của các doanh nghiệp. Cụ thể:

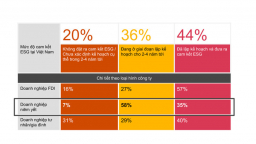

Environmental (Môi trường): đo lường tác động đến khí hậu, sử dụng tài nguyên, năng lượng và quản lý chất thải.Social (Xã hội): đánh giá mối quan hệ với nhân viên, cộng đồng, chuỗi cung ứng, bình đẳng giới, nhân quyền…Governance (Quản trị): xem xét cấu trúc quản trị, minh bạch, đạo đức kinh doanh và tính trách nhiệm của lãnh đạo.Tại các quốc gia phát triển, ESG đã được tích hợp vào khung báo cáo tài chính như GRI (Global Reporting Initiative), SASB (Sustainability Accounting Standards Board) và gần đây là ISSB của IFRS. Trong khi đó, tại Việt Nam, ESG vẫn chủ yếu xuất hiện trong các doanh nghiệp FDI hoặc niêm yết, chưa phổ biến ở khu vực doanh nghiệp vừa và nhỏ (SMEs).

1.3. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định tính, dựa trên tổng hợp và phân tích tài liệu thứ cấp từ các tổ chức quốc tế như World Economic Forum, UNDP, PwC, OECD và các báo cáo chuyên đề từ Việt Nam. Ngoài ra, bài viết cũng sử dụng phương pháp phân tích so sánh nhằm đối chiếu mô hình Doanh nghiệp tạo tác động xã hội tại Việt Nam với các mô hình thành công trên thế giới.

Các nghiên cứu điển hình về doanh nghiệp tại Việt Nam (như Kymviet, VietHarvest, Orlar) và quốc tế (như Patagonia, Tony’s Chocolonely, Warby Parker) sẽ được sử dụng để minh họa cho các luận điểm chính. Cách tiếp cận này nhằm đảm bảo bài viết không chỉ mang tính lý thuyết mà còn phản ánh thực tiễn triển khai ESG trong doanh nghiệp.

2. Doanh nghiệp tạo tác động xã hội trong bối cảnh ESG

2.1. ESG như một động lực chuyển đổi mô hình kinh doanh

Trong kỷ nguyên hậu COVID-19, khi các nền kinh tế toàn cầu đối mặt với khủng hoảng đa tầng (khí hậu, sức khỏe, năng lượng, chuỗi cung ứng), ESG nổi lên không chỉ như một bộ chỉ tiêu phi tài chính mà còn là “bản đồ chiến lược” cho các doanh nghiệp tìm kiếm khả năng thích ứng và tạo giá trị lâu dài. Việc tích hợp ESG vào chiến lược kinh doanh giúp doanh nghiệp không chỉ gia tăng uy tín mà còn thúc đẩy quá trình tái cấu trúc, đổi mới sáng tạo và nâng cao năng lực cạnh tranh.

Một số báo cáo quốc tế chỉ ra rằng các doanh nghiệp áp dụng tốt ESG thường có kết quả tài chính ổn định hơn trong dài hạn. Theo McKinsey (2020), các công ty áp dụng ESG bài bản có thể giảm 10% chi phí vốn và tăng 20% giá trị doanh nghiệp nhờ cải thiện lòng tin của nhà đầu tư và cộng đồng(McKinsey & Company, 2020). Đặc biệt, nhóm Doanh nghiệp tạo tác động xã hội được hưởng lợi nhiều nhất khi ESG trở thành tiêu chí đánh giá chính trong các quỹ đầu tư, tổ chức tài chính và cả người tiêu dùng.

Trên thế giới, ESG đã thúc đẩy mạnh mẽ làn sóng đầu tư vào các Doanh nghiệp tạo tác động xã hội. Quỹ đầu tư lớn nhất thế giới, BlackRock, đã công bố chiến lược chuyển phần lớn danh mục sang các tài sản bền vững. Điều này dẫn đến sự gia tăng nhanh chóng của impact investing – đầu tư tạo tác động, một mô hình kết hợp giữa tài chính và mục tiêu xã hội.

Tại châu Âu, các công ty như Tony’s Chocolonely (Hà Lan) không chỉ bán sô-cô-la mà còn cam kết chống lại lao động trẻ em trong chuỗi cung ứng cacao. Họ sử dụng ESG như cốt lõi chiến lược và đã trở thành thương hiệu được yêu thích toàn cầu. Tương tự, Patagonia, một công ty thời trang bền vững của Mỹ, tuyên bố “trái đất là cổ đông duy nhất”, đã tiên phong trong việc đầu tư lợi nhuận vào các sáng kiến môi trường. Doanh thu của họ vẫn tăng trưởng ổn định, bất chấp việc chi tiêu marketing thấp hơn các đối thủ cạnh tranh.

Mặc dù ESG vẫn còn là khái niệm mới mẻ, một số doanh nghiệp tại Việt Nam đã bắt đầu ứng dụng mô hình này trong quá trình phát triển. Orlar, một start-up nông nghiệp công nghệ cao, sử dụng mô hình canh tác theo chiều dọc (vertical farming) không sử dụng đất, hóa chất, và giảm 95% lượng nước so với canh tác truyền thống. Nhờ áp dụng ESG ngay từ đầu, Orlar không chỉ thu hút được vốn từ các quỹ tác động (impact fund) mà còn ký kết được các hợp đồng xuất khẩu lớn sang Úc và châu Âu.

Một ví dụ khác là Kymviet, doanh nghiệp xã hội tuyển dụng người khiếm thính để sản xuất thủ công mỹ nghệ chất lượng cao, đã chứng minh rằng lồng ghép yếu tố xã hội vào chiến lược vận hành không chỉ tạo ra ý nghĩa nhân văn mà còn gia tăng giá trị thương hiệu. Kymviet hiện đang xuất khẩu sang nhiều nước và được hỗ trợ bởi các tổ chức như UNDP và USAID thông qua chương trình phát triển Doanh nghiệp tạo tác động xã hội tại Việt Nam (UNDP Vietnam, 2023).

2.2. ESG nâng cao giá trị thương hiệu và lòng trung thành khách hàng

Trong kỷ nguyên mà người tiêu dùng ngày càng quan tâm đến đạo đức và tính minh bạch của thương hiệu, ESG trở thành yếu tố then chốt giúp doanh nghiệp xây dựng và duy trì giá trị thương hiệu bền vững. Theo báo cáo Global Sustainability Report của Nielsen (2021), 73% người tiêu dùng toàn cầu cho biết họ sẵn sàng chi trả nhiều hơn cho sản phẩm hoặc dịch vụ từ các thương hiệu có cam kết rõ ràng về xã hội và môi trường (Nielsen, 2021). Không chỉ dừng lại ở giá cả, sự gắn bó của khách hàng – hay còn gọi là lòng trung thành thương hiệu – cũng được củng cố thông qua các giá trị xã hội mà doanh nghiệp mang lại.

Các Doanh nghiệp tạo tác động xã hội, vốn đặt giá trị xã hội và môi trường ngang bằng với lợi nhuận, thường có lợi thế tự nhiên trong việc kết nối cảm xúc với khách hàng. Lòng tin và sự đồng cảm mà doanh nghiệp gây dựng thông qua hoạt động ESG có thể giúp thương hiệu phát triển mà không cần phụ thuộc nhiều vào ngân sách tiếp thị. Ví dụ, The Body Shop – một trong những thương hiệu mỹ phẩm đầu tiên áp dụng các nguyên tắc đạo đức trong sản xuất – đã thu hút được cộng đồng người tiêu dùng trung thành toàn cầu thông qua các chiến dịch chống thử nghiệm trên động vật và công bằng thương mại từ thập niên 1990, trước cả khi ESG trở thành khái niệm phổ biến.

Tại Việt Nam, xu hướng tiêu dùng “có ý thức” cũng đang dần hình thành, đặc biệt trong nhóm người tiêu dùng trẻ. Theo khảo sát của Decision Lab năm 2022, 62% người tiêu dùng Gen Z tại Việt Nam cho rằng “sự bền vững” là yếu tố ảnh hưởng đến quyết định mua sắm của họ, và 49% sẵn sàng tẩy chay thương hiệu gây hại cho môi trường hoặc đối xử tệ với người lao động (Decision Lab, 2022). Điều này cho thấy ESG không chỉ là xu hướng toàn cầu mà còn dần trở thành yếu tố cạnh tranh nội địa.

Một ví dụ tiêu biểu trong nước là thương hiệu VietHarvest, doanh nghiệp xã hội hoạt động trong lĩnh vực phân phối thực phẩm dư thừa. Bằng cách thu gom thực phẩm chưa qua sử dụng từ nhà hàng, khách sạn, siêu thị và phân phối lại cho các tổ chức hỗ trợ người nghèo, VietHarvest không chỉ giúp giảm rác thải thực phẩm mà còn tạo ra hình ảnh tích cực trong mắt cộng đồng. Nhờ hoạt động minh bạch và có ảnh hưởng xã hội rõ rệt, doanh nghiệp này đã thu hút được sự quan tâm của truyền thông, các đối tác quốc tế và cả khách hàng cá nhân – những người sẵn sàng lựa chọn dịch vụ hoặc mua hàng từ các thương hiệu mang tính nhân văn cao.

Bên cạnh đó, ESG còn là công cụ giúp doanh nghiệp xử lý khủng hoảng thương hiệu. Các công ty có nền tảng ESG vững chắc thường dễ lấy lại niềm tin từ công chúng sau khi xảy ra sự cố, nhờ vào danh tiếng đã được xây dựng trước đó. Đây là điểm khác biệt lớn giữa một doanh nghiệp vận hành theo mô hình ESG bền vững so với những thương hiệu chỉ chạy theo trào lưu "xanh hóa".

3. Rủi ro: ESG có trở thành "xu hướng ngắn hạn"?

Mặc dù ESG đang được xem là tiêu chuẩn toàn cầu mới trong kinh doanh và đầu tư, nhưng sự phát triển quá nhanh và thiếu kiểm soát cũng kéo theo những hệ lụy đáng lo ngại. Một trong những nguy cơ lớn nhất là việc các doanh nghiệp lợi dụng ESG như một công cụ truyền thông, thay vì thực sự thay đổi chiến lược kinh doanh để tạo tác động bền vững. Điều này dẫn đến hiện tượng phổ biến được gọi là “greenwashing” (tẩy xanh) và “impact-washing” (ngụy tạo tác động).

3.1. Hiện tượng greenwashing và mất niềm tin từ công chúng

Greenwashing là thuật ngữ chỉ hành vi doanh nghiệp thổi phồng hoặc làm giả các tuyên bố liên quan đến bảo vệ môi trường, thường thông qua báo cáo ESG không đầy đủ hoặc mang tính trình diễn. Ví dụ điển hình là vụ việc của Volkswagen (2015), khi hãng xe này tuyên bố sản phẩm của họ đạt chuẩn khí thải thấp nhưng sau đó bị phát hiện gian lận phần mềm để qua mặt các bài kiểm tra môi trường. Vụ việc đã làm sụt giảm nghiêm trọng lòng tin của công chúng và thiệt hại hàng tỷ USD cho thương hiệu (Forbes, 2016).

Một nghiên cứu của Harvard Business Review (2022) chỉ ra rằng, hơn 40% các công ty niêm yết toàn cầu sử dụng ESG trong báo cáo thường niên nhưng không có hành động thực tế rõ ràng để hỗ trợ các cam kết đó. Việc “tô vẽ xanh” làm xói mòn niềm tin từ các bên liên quan – bao gồm nhà đầu tư, người tiêu dùng và cả chính phủ – từ đó gây phản tác dụng cho những doanh nghiệp thực sự đang nỗ lực chuyển đổi.

3.2. Impact-washing trong Doanh nghiệp tạo tác động xã hội

Không chỉ môi trường, yếu tố “xã hội” trong ESG cũng đang bị nhiều tổ chức lợi dụng để xây dựng hình ảnh đẹp mà không mang lại tác động thực chất. Điều này được gọi là “impact-washing” – khi doanh nghiệp tuyên bố tạo ra tác động xã hội tích cực nhưng không có cơ chế đo lường minh bạch hoặc không thực hiện trên thực tế.

Tại Việt Nam, một số doanh nghiệp gắn nhãn “doanh nghiệp xã hội” hoặc “tạo tác động xã hội” để nhận tài trợ, kêu gọi đầu tư hoặc PR, nhưng thiếu cơ chế báo cáo kết quả xã hội cụ thể. Trong khi đó, các tổ chức thực hiện đầy đủ báo cáo tác động theo chuẩn quốc tế (như IRIS+, GIIRS hoặc Logic Framework) lại khó tiếp cận vốn và ít được chú ý do truyền thông yếu hơn.

3.3. Thiếu tiêu chuẩn và khung đánh giá ESG thống nhất

Một trong những lý do khiến ESG dễ bị biến tướng là thiếu hệ thống tiêu chuẩn đánh g iá đồng bộ và phù hợp với từng thị trường. Trên thế giới, có nhiều bộ tiêu chuẩn như GRI, SASB, TCFD, nhưng việc áp dụng phân mảnh và phức tạp, đặc biệt với doanh nghiệp nhỏ và ở các nước đang phát triển như Việt Nam.

Tại Việt Nam, hiện chưa có hướng dẫn chính thức về báo cáo ESG dành cho doanh nghiệp, ngoài một số khuyến nghị tự nguyện trong Bộ quy tắc quản trị công ty của Ủy ban Chứng khoán Nhà nước. Điều này tạo ra khoảng trống chính sách, khiến doanh nghiệp dễ “lách” ESG theo hướng hình thức, trong khi các doanh nghiệp thực hành nghiêm túc lại không có cơ chế khuyến khích cụ thể.

Tóm lại, ESG là một xu hướng đúng, nhưng nếu thiếu công cụ giám sát, đo lường và khuyến khích thực chất, nó có thể trở thành “trào lưu ngắn hạn” hoặc tệ hơn – một hình thức đánh bóng thương hiệu rỗng tuếch. Để tránh điều này, các bên liên quan – từ nhà hoạch định chính sách, tổ chức tài chính, đến người tiêu dùng – cần có vai trò rõ ràng trong việc phân biệt và thúc đẩy những doanh nghiệp thực sự cam kết tạo tác động.

4. MỘT SỐ KHUYẾN NGHỊ CHÍNH SÁCH

Để ESG không chỉ dừng lại ở vai trò “trào lưu”, mà thực sự trở thành động lực cho sự chuyển đổi mô hình doanh nghiệp, Việt Nam cần xây dựng hệ sinh thái hỗ trợ doanh nghiệp tạo tác động xã hội một cách toàn diện và thực chất. Dưới đây là một số khuyến nghị chính sách trọng tâm:

4.1. Hoàn thiện khung pháp lý cho doanh nghiệp tạo tác động xã hội

Việt Nam cần nhanh chóng xây dựng một khung pháp lý riêng cho doanh nghiệp tạo tác động xã hội (impact-driven enterprise), phân biệt rõ với doanh nghiệp xã hội theo Luật Doanh nghiệp 2020. Cần xác định rõ các tiêu chí về tác động xã hội, tiêu chuẩn hoạt động và nghĩa vụ báo cáo, từ đó làm cơ sở để thiết kế cơ chế hỗ trợ cụ thể về thuế, tín dụng và tiếp cận thị trường.

Tham khảo mô hình của Hàn Quốc và Vương quốc Anh, chính phủ có thể ban hành quy định công nhận “Doanh nghiệp vì lợi ích cộng đồng” (Community Interest Company – CIC) như một hình thức pháp lý đặc thù, kết hợp giữa trách nhiệm xã hội và mục tiêu lợi nhuận.

4.2. Xây dựng hệ thống đo lường tác động và ESG phù hợp

Một rào cản lớn hiện nay là thiếu hệ thống đánh giá và đo lường tác động rõ ràng. Việt Nam nên phát triển các bộ chỉ số ESG theo ngành (ví dụ: nông nghiệp, giáo dục, công nghệ, dịch vụ xã hội), đồng thời hướng dẫn doanh nghiệp sử dụng các công cụ quốc tế như IRIS+, GIIRS, Logic Framework để xây dựng và báo cáo chỉ số tác động.

Ngoài ra, có thể thiết lập một nền tảng trực tuyến quốc gia về ESG và doanh nghiệp tạo tác động xã hội, nơi doanh nghiệp có thể tự đánh giá, đăng ký và chia sẻ thực tiễn tốt, tăng tính minh bạch và uy tín trong mắt nhà đầu tư, đối tác và cộng đồng.

4.3. Ưu đãi tài chính và tín dụng

Chính phủ cần xem xét áp dụng cơ chế ưu đãi thuế và tiếp cận tín dụng cho các doanh nghiệp có hoạt động tạo tác động xã hội rõ ràng và minh bạch. Có thể triển khai các chương trình tín dụng ưu đãi thông qua Ngân hàng Chính sách Xã hội hoặc các quỹ phát triển doanh nghiệp vừa và nhỏ, với lãi suất thấp hơn cho các doanh nghiệp đạt chuẩn ESG.

Ngoài ra, việc thiết lập quỹ đầu tư tác động công – tư (blended finance) có thể giúp thu hút nguồn lực từ khu vực tư nhân, trong khi vẫn đảm bảo sự giám sát và định hướng từ phía nhà nước.

4.4. Tăng cường giáo dục, đào tạo và truyền thông

ESG và doanh nghiệp tạo tác động xã hội cần được đưa vào chương trình đào tạo trong các trường đại học, đặc biệt ở các ngành kinh tế, quản trị, tài chính và khởi nghiệp. Đồng thời, cần tăng cường truyền thông đại chúng nhằm nâng cao nhận thức xã hội, tránh để ESG bị hiểu sai hoặc bị thao túng bởi mục đích thương mại.

Các chiến dịch truyền thông nên nhấn mạnh tính thực chất, minh bạch và bền vững của ESG, đồng thời làm nổi bật các câu chuyện thành công của doanh nghiệp Việt Nam trong việc tạo tác động tích cực.

5. KẾT LUẬN

ESG không chỉ là một xu hướng truyền thông mà đang trở thành “hệ quy chiếu mới” cho các doanh nghiệp trong thế kỷ 21. Doanh nghiệp tạo tác động xã hội – nếu được định hướng và hỗ trợ đúng cách – có thể trở thành lực lượng chủ lực góp phần xây dựng nền kinh tế bền vững và bao trùm tại Việt Nam.

Tuy nhiên, để điều đó trở thành hiện thực, cần sự phối hợp đồng bộ từ nhà nước, doanh nghiệp và xã hội trong việc xây dựng khung pháp lý, nâng cao năng lực và lan tỏa giá trị thực chất của ESG.

TÀI LIỆU THAM KHẢO

1. BlackRock, 2021. Larry Fink’s 2021 Letter to CEOs: A Fundamental Reshaping of Finance. [online] BlackRock. Available at: https://www.blackrock.com/corporate/investor-relations/larry-fink-ceo-letter [truy cập 16/05/2025].

2. Decision Lab, 2022. Gen Z và xu hướng tiêu dùng bền vững tại Việt Nam. [online] Available at: https://www.decisionlab.co/resources/gen-z-va-tieu-dung-ben-vung-viet-nam [Truy cập 13/05/2025].

3. Nielsen, 2021. Global Sustainability Report. [online] Nielsen. Available at: https://www.nielsen.com/us/en/insights/report/2021/the-sustainability-imperative/ [Truy cập 11/05/2025].

4. UNDP Vietnam, 2023. Ecosystem Mapping of Social Impact Businesses in Vietnam. [online] United Nations Development Programme. Available at: https://www.vn.undp.org/content/vietnam/en/home/library/economic_development/impact-business-ecosystem-mapping.html [Truy cập 12/05/2025].

5. World Economic Forum, 2020. Why Social Entrepreneurship is the Future. [online] Available at: https://www.weforum.org/agenda/2020/11/social-entrepreneurship-post-covid/ [Truy cập 13/05/2025].

6. Harvard Business Review, 2022. ESG: Do Companies Walk the Talk? [online] Available at: https://hbr.org/2022/03/esg-do-companies-walk-the-talk [Truy cập 17/05/2025].

ThS. Đinh Hoàng Minh

Trường Đại học Ngoại thương

Tạp chí in số tháng 6/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: