Giá vàng và phản ứng của thị trường chứng khoán: Nghiên cứu thực nghiệm tại Việt Nam

TCDN - Nghiên cứu kì vọng sẽ góp phần làm rõ bản chất mối quan hệ giữa vàng và chứng khoán tại Việt Nam trong cả ngắn hạn và dài hạn, hỗ trợ nhà đầu tư ra quyết định chính xác hơn, đồng thời cung cấp thêm bằng chứng thực nghiệm hữu ích cho việc hoạch định chính sách ổn định tài chính vĩ mô.

Tóm tắt:

Trong môi trường lãi suất cao, tâm lý rút vốn khỏi chứng khoán để tìm nơi trú ẩn an toàn như vàng trở nên phổ biến hơn. Việc hiểu rõ mối quan hệ giữa giá vàng và thị trường chứng khoán vì thế trở nên cần thiết để hỗ trợ ra quyết định đầu tư và điều tiết vĩ mô.

Nghiên cứu này có mục đích đánh giá động thái của thị trường chứng khoán Việt Nam trước những diễn biến trên thị trường vàng trong suốt giai đoạn từ năm 2009 đến hết 2024. Thông qua cách tiếp cận bằng mô hình hiệu chỉnh sai số (VECM) và bổ sung các biến kiểm soát vĩ mô như chỉ số giá tiêu dùng, tỷ giá và lãi suất liên ngân hàng để tăng độ tin cậy của mô hình. Nghiên cứu kì vọng sẽ góp phần làm rõ bản chất mối quan hệ giữa vàng và chứng khoán tại Việt Nam trong cả ngắn hạn và dài hạn, hỗ trợ nhà đầu tư ra quyết định chính xác hơn, đồng thời cung cấp thêm bằng chứng thực nghiệm hữu ích cho việc hoạch định chính sách ổn định tài chính vĩ mô trong bối cảnh thị trường đầy biến động hiện nay.

1. Phương pháp nghiên cứu

1.1 Đo lường các biến

1.1.1 Biến phụ thuộc: Phản ứng của thị trường chứng khoán Việt Nam

1.1.3 Biến kiểm soát

Trong nghiên cứu này, các yếu tố tố như tỷ giá hối đoái, lãi suất và lạm phát được đưa vào mô hình ở vai trò các biến kiểm soát kinh tế vĩ mô nhằm đảm bảo độ chính xác và khả năng giải thích của mô hình nghiên cứu (Singh et al., 2020).

1.2 Thu thập dữ liệu

Dữ liệu về VN-Index trong nghiên cứu này được thu thập dưới dạng chuỗi thời gian, với tần suất theo ngày từ 10/2009 đến 31/12/2024, từ FinPro, trong khi đó giá vàng được sử dụng là giá vàng SJC trong nước, do Công ty Vàng bạc Đá quý Sài Gòn (SJC) niêm yết và được công bố chính thức trên các phương tiện truyền thông tài chính tại Việt Nam. SJC là thương hiệu vàng miếng được Ngân hàng Nhà nước tổ chức sản xuất và quản lý theo Quyết định 1623/QĐ-NHNN, do đó dữ liệu giá vàng SJC được xem là đại diện phổ biến và có tính chuẩn mực cao trên thị trường vàng nội địa. Dữ liệu về tỷ giá hối đoái, lãi suất liên ngân hàng, chỉ số giá tiêu dùng được lấy nguồn từ Ngân hàng Nhà nước (SBV) và Tổng cục Thống kê Việt Nam (https://www.gso.gov.vn), với tần suất tháng.

1.3 Phân tích dữ liệu: Phương pháp VECM

Để phân tích mối quan hệ giữa giá vàng và động thái của thị trường chứng khoán Việt Nam, nghiên cứu sử dụng mô hình hiệu chỉnh sai số vectơ (Vector Error Correction Model – VECM). Mô hình này cho phép đánh giá cả mối quan hệ ngắn hạn và dài hạn giữa giá vàng và lợi suất chỉ số VN-Index, đồng thời kiểm soát ảnh hưởng của các biến vĩ mô quan trọng như CPI, tỷ giá và lãi suất. Kiểm định của mô hình VECM bao gồm 5 bước như sau:

- Bước 1. Kiểm định tính dừng của chuỗi thời gian: Nghiên cứu thực hiện kiểm định nghiệm đơn vị cho từng biến bằng hai phương pháp phổ biến, bao gồm kiểm định Augmented Dickey-Fuller (ADF), và kiểm định Phillips-Perron (PP).

- Bước 2. Kiểm định đồng liên kết Johansen: Mục tiêu của bước này là xác định xem có tồn tại mối quan hệ dài hạn giữa các biến hay không. Kiểm định Johansen sử dụng hai thống kê chính là Trace Test (Kiểm định dấu vết) và Maximum Eigenvalue Test (Kiểm định giá trị riêng lớn nhất).

- Bước 3. Xác định độ trễ tối ưu: Các tiêu chí lựa chọn độ trễ bao gồm: Akaike Information Criterion (AIC), Schwarz Information Criterion (SIC/BIC), và Hannan-Quinn Criterion (HQ).

- Bước 4. Kiểm định VECM.

- Bước 5. Kiểm định chẩn đoán mô hình: Nghiên cứu thực hiện kiểm định chẩn đoán để đánh giá tính phù hợp và độ tin cậy, bao gồm: Kiểm định tự tương quan phần dư (Breusch-Godfrey LM Test), Kiểm định phương sai sai số thay đổi (White Test hoặc ARCH Test), Kiểm định phân phối chuẩn của phần dư (Jarque-Bera Test).

- Bước 6. Kiểm định tính ổn định của mô hình: Nghiên cứu kiểm tra tính ổn định thông qua kiểm định tổng tích lũy phần dư hồi quy (CUSUM Test), Kiểm định tổng bình phương tích lũy phần dư hồi quy (CUSUMSQ Test).

2. Kết quả nghiên cứu

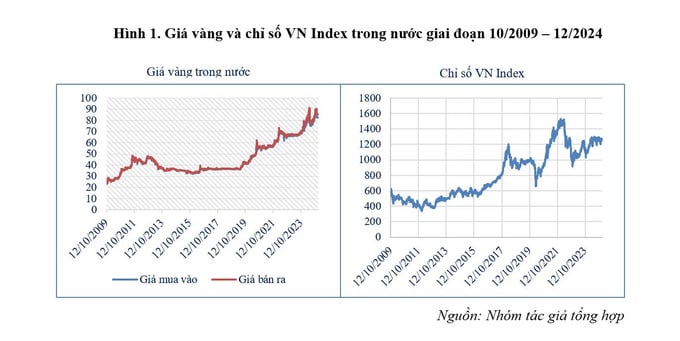

2.1. Khái quát về giá vàng trong nước và thị trường chứng khoán giai đoạn từ tháng 10/2009 đến tháng 12/2024

Hình 1 cho thấy giai đoạn từ tháng 10 năm 2009 đến tháng 12 năm 2024, thị trường vàng trong nước đầy biến động. Tổng thể xu hướng giá vàng trong nước thể hiện xu thế tăng rõ rệt, đan xen các chu kỳ điều chỉnh trong những giai đoạn khủng hoảng hoặc biến động toàn cầu. Tương tự, VN Index đã trải qua nhiều chu kỳ biến động rõ rệt, phản ánh sự thay đổi trong bối cảnh kinh tế trong nước và quốc tế.

2.2. Thống kê mô tả dữ liệu

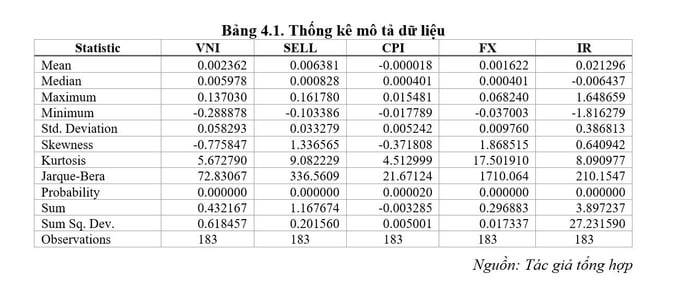

Bảng 1 trình bày kết quả thống kê mô tả của 5 biến gồm: lợi suất chỉ số VN-Index (VNI), tỷ suất tăng trưởng giá vàng (SELL), tốc độ thay đổi chỉ số giá tiêu dùng (CPI), tỷ lệ thay đổi tỷ giá hối đoái (FX), và tỷ lệ thay đổi lãi suất liên ngân hàng (IR). Trong số đó, biến IR có mức độ biến động cao nhất với độ lệch chuẩn là 38,68%, cho thấy sự dao động mạnh của lãi suất trong giai đoạn nghiên cứu, trong khi CPI có mức độ biến động thấp nhất với độ lệch chuẩn chỉ 0,52%. Biến VNI – đại diện cho thị trường chứng khoán Việt Nam – có độ lệch chuẩn là 5,83%, thấp hơn SELL (3,33%) nhưng cao hơn CPI. Kết quả kiểm định Jarque-Bera cho thấy cả 5 biến đều không tuân theo phân phối chuẩn, với p-value đều nhỏ hơn 0,05. Đặc biệt, FX và SELL có giá trị JB rất cao lần lượt là 1710,06 và 336,56, phản ánh rõ đặc điểm phân phối lệch phải và nhọn – thể hiện nguy cơ có nhiều biến động đột ngột. Ngược lại, VNI và CPI có mức độ lệch và nhọn thấp hơn nhưng vẫn vượt chuẩn thông thường.

2.3. Kiểm định mô hình VECM

Kết quả kiểm định tính dừng cho thấy tất cả các chuỗi đều trở nên dừng, với các giá trị p-value đều = 0.0000 nhỏ hơn 0.05, cho thấy các biến đều dừng ở bậc tích hợp I(1) phù hợp với mô hình VECM. Ngoài ra, dựa trên các tiêu chí lựa chọn độ trễ, nghiên cứu lựa chọn độ trễ cho mô hình là 1 – thể hiện mối quan hệ ngắn hạn giữa giá vàng và lợi suất thị trường chứng khoán có thể xuất hiện với độ trễ một tháng. Điều này phản ánh tốc độ điều chỉnh khá nhanh của thị trường chứng khoán Việt Nam trước những biến động của giá vàng, đặc biệt trong các giai đoạn thị trường nhạy cảm hoặc bất ổn kinh tế. Bên cạnh đó, kết quả kiểm định đồng liên kết Johansen, Trace và Max-Eigenvalue cho thấy tồn tại hai mối quan hệ đồng liên kết giữa các biến trong mô hình tại mức ý nghĩa 5%. Bảng 2 có thể thấy tồn tại mối quan hệ nghịch chiều giữa giá vàng và chỉ số VNI. Đồng thời, hệ số điều chỉnh âm cho thấy VNI có vai trò điều chỉnh để đưa hệ thống trở lại cân bằng khi xảy ra sai lệch.

Kết quả mô hình VECM cho thấy: Thứ nhất, trong khi giá vàng có ảnh hưởng tiêu cực đến VNI trong dài hạn, thì ở khía cạnh ngắn hạn, tác động lại mang chiều hướng tích cực. Cụ thể, hệ số của ΔSELL(-1) là 0.318821, có sai số chuẩn 0.108660 và thống kê t là 2.934120, với p-value = 0.0038. Điều này cho thấy giá vàng thay đổi trong kỳ trước có tác động dương và có ý nghĩa thống kê đến sự thay đổi của giá cổ phiếu trong hiện tại; Thứ hai, tỷ giá hối đoái (FX) thể hiện tác động tích cực và có ý nghĩa rất mạnh đến ΔVNI trong ngắn hạn. Hệ số của FX là 0.973056, với sai số chuẩn là 0.230166, thống kê t là 4.227179, và p-value gần bằng 0.0000. Điều này cho thấy khi tỷ giá tăng (tức VND mất giá so với ngoại tệ), thị trường chứng khoán có xu hướng tăng; Thứ ba, hai biến vĩ mô còn lại là chỉ số giá tiêu dùng (CPI) và lãi suất (IR) không thể hiện tác động rõ rệt đến biến động ngắn hạn của VNI do không có ý nghĩa thống kê ở mức 10%. Đánh giá tổng thể mô hình, hệ số R-squared đạt 0.488 và Adjusted R-squared là 0.471, cho thấy gần 48% biến động ngắn hạn của VNI được giải thích bởi các biến trong mô hình. F-statistic = 27.68 với p-value = 0.000000 khẳng định mô hình có ý nghĩa thống kê cao.

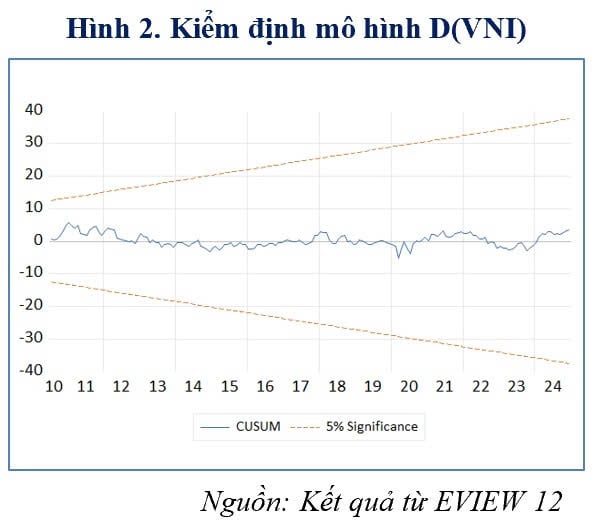

Hình 2 cho thấy đường CUSUM nằm hoàn toàn trong hai đường giới hạn 5% trong toàn bộ giai đoạn phân tích, khẳng định mô hình ổn định theo thời gian, tức là các tham số ước lượng không thay đổi đáng kể trong suốt chuỗi thời gian.

3. Thảo luận kết quả nghiên cứu

Thứ nhất, kết quả từ mô hình VECM cho thấy tồn tại mối quan hệ đồng liên kết dài hạn giữa giá vàng và chỉ số VN-Index, hàm ý rằng hai thị trường này gắn kết bền vững về mặt cấu trúc. Cụ thể, khi giá vàng tăng trong dài hạn, chỉ số VN-Index có xu hướng điều chỉnh giảm để quay về trạng thái cân bằng, phản ánh mối quan hệ nghịch chiều giữa giá vàng và chứng khoán trong dài hạn. Phát hiện này tương đồng với kết luận của Samontaray và Alanuzi (2015) tại Ả Rập Xê Út, Raza và cộng sự (2016) tại nhóm BRICS, và Sharma & Mahendru (2010) tại Ấn Độ, cũng như Trần Thị Kim Oanh & Lê Quốc Dĩnh (2023) cho thị trường Việt Nam năm 2024. Tuy nhiên, trong ngắn hạn, ảnh hưởng của giá vàng lại mang tính đồng biến, có nghĩa là khi giá vàng tăng trong kỳ trước, VN-Index cũng có xu hướng tăng trong kỳ hiện tại. Kết quả này tương đồng với một số nghiên cứu quốc tế như Baur & McDermott (2010), Rasoulinezhad và cộng sự (2023) và Phan Ngọc Minh Thư và cộng sự (2023), nhưng khác biệt với kết luận cho rằng tác động ngắn hạn của giá vàng tới thị trường chứng khoán không ổn định của Trần Thị Kim Oanh & Lê Quốc Dĩnh (2023), kết luận về tính linh hoạt của quan hệ ngắn hạn tại các nền kinh tế Châu Á của Wang và cộng sự (2010). Kết quả trong ngắn hạn có thể được lý giải bởi kỳ vọng lạm phát, dòng vốn đầu cơ hoặc trạng thái thị trường đang tích cực, khiến cả vàng và cổ phiếu đồng thời trở nên hấp dẫn trong ngắn hạn. Đặc biệt, với tỷ lệ nhà đầu tư cá nhân chiếm trên 85% giao dịch, thị trường chứng khoán Việt Nam nhạy cảm hơn với các yếu tố tâm lý và biến động tài sản thay thế như vàng. Hơn nữa, văn hóa tích trữ vàng truyền thống, cộng với sự biến động của tỷ giá và chính sách tiền tệ trong giai đoạn 2009–2024, đã khiến vàng giữ vai trò không chỉ là công cụ đầu tư mà còn là nơi neo giữ niềm tin tài sản, từ đó ảnh hưởng đến quyết định đầu tư cổ phiếu. Đặc trưng của nhà đầu tư tại Việt Nam – vừa phòng thủ vừa đầu cơ – khiến cho vàng và cổ phiếu có thể vừa thay thế vừa bổ sung trong ngắn hạn. Điều này lý giải hiện tượng giá vàng tăng nhưng VN-Index cũng tăng trong ngắn hạn – điều tưởng chừng mâu thuẫn với lý thuyết tài chính truyền thống. Ở đây, mối quan hệ giữa vàng và cổ phiếu là động và chịu ảnh hưởng mạnh bởi trạng thái thị trường, truyền thông, hành vi xã hội và cả yếu tố văn hóa kinh tế.

Thứ hai, độ trễ tối ưu cho mô hình VECM là 1, hàm ý rằng phản ứng của thị trường chứng khoán Việt Nam trước biến động giá vàng diễn ra tương đối nhanh, với tác động ngắn hạn xảy ra ngay trong chu kỳ (tháng) kế tiếp. Kết quả độ trễ tối ưu bằng 1 củng cố nhận định rằng thị trường chứng khoán Việt Nam vận hành chủ yếu theo logic ngắn hạn, nơi các biến động tài sản chiến lược như vàng có thể nhanh chóng truyền sang giá cổ phiếu chỉ sau một chu kỳ. Kết quả này hoàn toàn phù hợp với các nghiên cứu trong khu vực châu Á đang phát triển, nơi mà thị trường tài chính có mức độ hiệu quả thông tin còn hạn chế và hành vi nhà đầu tư dễ bị ảnh hưởng bởi yếu tố cảm tính như nghiên cứu của Wang và cộng sự (2010) cho thị trường Trung Quốc, Nhật Bản và Đài Loan (thường có độ trễ từ 1 tới 2 tháng), hay kết luận của Rasoulinezhad và cộng sự (2023) về tác động ngắn hạn thường xảy ra tức thì. Tuy nhiên, so với các quốc gia có hệ thống tài chính trưởng thành như Đức (thường là 3 tới 4 tháng như nghiên cứu của Baur & McDermott (2010), độ trễ phản ứng của thị trường Việt Nam ngắn hơn đáng kể.

Cuối cùng, biến tỷ giá hối đoái (FX) lại có tác động ngược chiều tới chỉ số VN Index. Mặc dù về mặt lý thuyết, rằng đồng nội tệ yếu đi sẽ hỗ trợ hoạt động xuất khẩu và làm tăng giá cổ phiếu các doanh nghiệp xuất khẩu, nhưng kết quả thực nghiệm tại Việt Nam lại cho thấy tác động theo chiều ngược lại. Lý do có thể đến từ hai yếu tố. Thứ nhất, sự mất giá của VND thường đi kèm với tâm lý bất ổn vĩ mô, lo ngại về áp lực nhập khẩu lạm phát, rủi ro điều hành và khủng hoảng tỷ giá – điều này làm giảm niềm tin của nhà đầu tư và gây áp lực bán tháo cổ phiếu. Thứ hai, các doanh nghiệp niêm yết tại Việt Nam, đặc biệt là các tập đoàn lớn, có tỷ lệ vay vốn bằng ngoại tệ tương đối cao. Việc tỷ giá tăng làm gia tăng gánh nặng nợ vay, ảnh hưởng tiêu cực tới lợi nhuận, từ đó kéo giảm giá cổ phiếu. So với các nghiên cứu quốc tế, kết quả này tương đồng với Ali & Afzal (2012) tại Pakistan và Phan & Trần (2020) tại Việt Nam. Bên cạnh đó, nghiên cứu chỉ ra rằng biến động ngắn hạn của lạm phát và lãi suất không ảnh hưởng rõ rệt tới VN-Index trong giai đoạn nghiên cứu. Lý do có thể đến từ việc môi trường vĩ mô của Việt Nam trong giai đoạn 2009–2024 khá ổn định, với lạm phát được kiểm soát trong biên độ mục tiêu và chính sách lãi suất có xu hướng điều tiết chậm, không tác động ngay đến thị trường cổ phiếu.

4. Kết luận

Kết quả nghiên cứu cho thấy giá vàng và chỉ số chứng khoán tại Việt Nam có mối quan hệ nghịch chiều trong dài hạn, đồng thời tác động của tỷ giá là tiêu cực và có ý nghĩa thống kê rõ rệt trong ngắn hạn, trong khi lạm phát (CPI) và lãi suất (IR) chưa thể hiện vai trò nổi bật. Từ đó, một số hàm ý chính sách được rút ra nhằm phục vụ ổn định thị trường tài chính và nâng cao hiệu quả đầu tư như sau:

Thứ nhất, nhà nước và các cơ quan điều hành chính sách cần tiếp tục theo đuổi chính sách điều hành tỷ giá ổn định, có định hướng nhằm hạn chế tác động tiêu cực đến thị trường chứng khoán. Đồng thời, xem xét cơ chế liên thông giữa thị trường vàng trong nước và quốc tế, tránh tình trạng chênh lệch giá quá lớn tạo ra kỳ vọng sai lệch và gây áp lực lên dòng vốn. Việc xây dựng hệ thống dữ liệu và dự báo vĩ mô chính xác, minh bạch hơn sẽ giúp thị trường điều chỉnh theo thông tin thực thay vì hành vi cảm tính.

Thứ hai, nhà đầu tư cá nhân nên nhận thức rõ sự khác biệt giữa tác động ngắn hạn và dài hạn của giá vàng đến thị trường chứng khoán. Trong khi vàng có thể đồng biến với cổ phiếu trong các giai đoạn đầu cơ hoặc lạm phát cao, thì về dài hạn, vàng vẫn là tài sản thay thế cổ phiếu trong thời kỳ bất ổn. Vì vậy, nhà đầu tư cần đa dạng hóa danh mục đầu tư, giảm bớt xu hướng luân chuyển cảm tính giữa hai thị trường.

Thứ ba, các tổ chức tài chính trung gian cần phát triển thêm sản phẩm đầu tư phái sinh, đặc biệt là các quỹ hoán đổi danh mục (ETF) liên kết giữa vàng và cổ phiếu, để cung cấp công cụ phòng vệ cho nhà đầu tư. Đồng thời, nâng cao khả năng phân tích, tư vấn rủi ro thị trường cho khách hàng – đặc biệt trong giai đoạn biến động tỷ giá, lạm phát và chu kỳ tiền tệ.

Thứ tư, các doanh nghiệp niêm yết cần chủ động theo dõi và quản trị rủi ro liên quan đến tỷ giá và giá vàng, đặc biệt là các doanh nghiệp xuất khẩu hoặc có nợ ngoại tệ lớn. Việc tăng cường công bố thông tin định kỳ, minh bạch về các chỉ tiêu tài chính và chiến lược ứng phó biến động vĩ mô sẽ củng cố niềm tin nhà đầu tư, nhất là trong bối cảnh thị trường chịu ảnh hưởng từ các cú sốc tài chính.

Tuy nhiên, nghiên cứu cũng có những hạn chế nhất định. Thứ nhất, nghiên cứu chưa phân tích mối quan hệ giữa các biến theo từng giai đoạn kinh tế có tính chất đặc biệt, chẳng hạn như khủng hoảng COVID-19 (2020), giai đoạn lãi suất thấp bất thường (2021–2022), hay giai đoạn điều chỉnh mạnh của thị trường tài chính vào năm 2022 khi thị trường trái phiếu doanh nghiệp rơi vào khủng hoảng niềm tin. Thứ hai, mô hình hiện tại mới dừng lại ở mối quan hệ tuyến tính và hai chiều cố định, chưa khai thác các phương pháp phân tích phi tuyến, đa thang đo hoặc mô hình có tham số thay đổi theo thời gian như TVP-VAR hay rolling window VECM. Thứ ba, nghiên cứu chưa đưa vào các biến điều tiết hoặc cú sốc chính sách có thể ảnh hưởng đồng thời đến cả hai thị trường.

Tài liệu tham khảo:

Ali, R., & Afzal, M. (2012). Impact of exchange rate volatility on the stock market performance: A case study of Pakistan. Interdisciplinary Journal of Contemporary Research in Business, 4(1), 670–684.

Baur, D. G., & Lucey, B. M. (2010). Is Gold a Hedge or a Safe Haven? Financial Review, 45(2), 217–229.

Baur, D. G., & Lucey, B. M. (2020). Gold as a hedge and safe haven: An updated assessment using high-frequency data. International Review of Financial Analysis, 69, 101493. https://doi.org/10.1016/j.irfa.2020.101493

Baur, D. G., & McDermott, T. K. (2010). Is gold a safe haven? International evidence. Journal of Banking & Finance, 34(8), 1886–1898.

Durga Prasad Samontaray and Ahmed Awad Alanuzi. (2015). The Impact of Gold Price Changes on Saudi Stock Market, https://www.researchgate.net/ publication/301929806

Nguyễn Đức Chinh (2024). Nghiên cứu tác động của giá vàng trong nước và thế giới đến chỉ số VN-Index. Thư viện số UEH.

Phan, D. T., & Tran, T. T. (2020). Exchange rate and stock market in Vietnam: Evidence from a VAR model. Journal of Economic Development, 45(1), 58–70.

Phan Ngọc Minh Thư, Vũ Quang Hưng & Nguyễn Văn Hùng. (2023). Vai trò của vàng trong danh mục đầu tư tại Việt Nam giai đoạn biến động. Tạp chí Tài chính Ngân hàng.

Nguyễn Huyền Trang, Nguyễn Thị Nhung

Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Tạp chí in số tháng 6/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: