Hệ thống hưu trí đa trụ cột - Kinh nghiệm quốc tế và khuyến nghị đối với Việt Nam

TCDN - Việt Nam đang ở thời kỳ dân số vàng và tất yếu sẽ bước vào giai đoạn già hóa dân số với tốc độ nhanh, trở thành một thách thức với hệ thống an sinh xã hội và khiến nguy cơ mất thăng bằng thu chi của hệ thống hưu trí ngày càng trở nên rõ ràng hơn.

1. Đặt vấn đề

Từ vài thập kỷ nay, hệ thống hưu trí của hầu hết các nước phát triển đều gặp khó khăn, chủ yếu do tuổi thọ cư dân của họ ngày càng cao trong khi tỷ suất sinh ngày càng thấp. Tình hình trên đe dọa nghiêm trọng đến hệ thống hưu trí do Nhà nước quản lý dựa trên cơ chế thực thanh thực chi (Pay-As-You-Go - PAYG). Hệ thống này hình thành chủ yếu từ nguồn đóng góp của người sử dụng lao động, người lao động và có thể được bổ sung thêm từ ngân sách nhà nước. Theo đó, nguồn thanh toán lương hưu được trích từ các khoản đóng góp của thế hệ người lao động hiện tại cho người đã nghỉ hưu. Trong điều kiện dân số già hóa, hệ thống hưu trí này luôn chịu gánh nặng chi trả lớn và tiềm ẩn rủi ro mất cân đối tài chính (vỡ quỹ) do số lượng người đóng bảo hiểm ít hơn số người hưởng lương hưu.

Hệ thống hưu trí đa trụ cột được áp dụng rộng rãi tại các nền kinh tế lớn ở phương Tây và châu Á, như Hoa Kỳ, Nhật Bản và Thái Lan. Nhiều nước trên thế giới đang dịch chuyển dần từ việc phụ thuộc vào một trụ cột (là quỹ hưu trí do nhà nước quản lý như ở Việt Nam hiện nay) sang hệ thống đa trụ cột (bao gồm cả các quỹ hưu trí bắt buộc bổ sung do khu vực tư nhân quản lý và quỹ hưu trí tự nguyện). Hệ thống hưu trí đa trụ cột đảm bảo các chức năng của hệ thống an sinh xã hội (tiết kiệm, tái phân phối và bảo hiểm). Những cải cách này trước hết nhằm mục đích đảm bảo an sinh xã hội trong điều kiện dân số già hóa.

Việt Nam đang ở thời kỳ dân số vàng và tất yếu sẽ bước vào giai đoạn già hóa dân số với tốc độ nhanh, trở thành một thách thức với hệ thống an sinh xã hội và khiến nguy cơ mất thăng bằng thu chi của hệ thống hưu trí ngày càng trở nên rõ ràng hơn. Thực tiễn này đặt ra yêu cầu cấp thiết phải nghiên cứu phát triển mô hình hệ thống hưu trí đa trụ cột với các quỹ hưu trí đa dạng ở Việt Nam.

2. Hệ thống hưu trí đa trụ cột và mô hình quỹ hưu trí của một số quốc gia

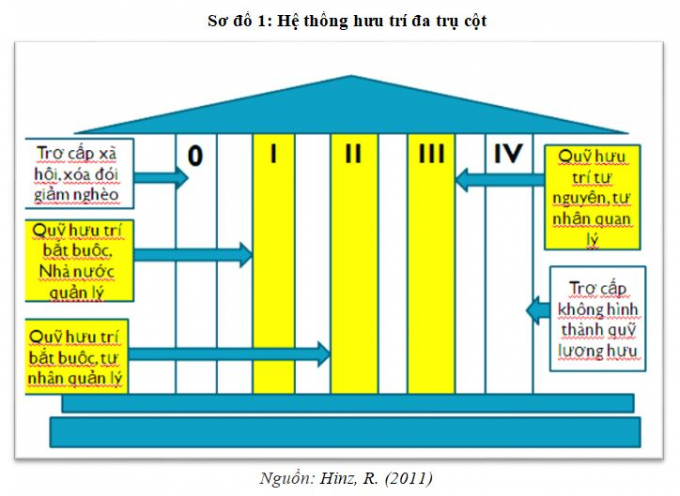

Năm 1994, Ngân hàng thế giới đã giới thiệu hệ thống hưu trí đa trụ cột trong Báo cáo “Averting the Old Age Crisis”, theo đó, hệ thống hưu trí gồm 3 trụ cột (I, II và III). Tuy nhiên, đến năm 2005, Ngân hàng thế giới bổ sung thêm hai trụ cột 0 và IV. Hệ thống hưu trí đa trụ cột được áp dụng rộng rãi tại các nền kinh tế lớn ở phương Tây và châu Á, như Hoa Kỳ, Nhật Bản và Thái Lan. Mục tiêu của hệ thống đa trụ cột là tách bạch các mục tiêu chính của chương trình hưu trí.

Trụ cột 0 (Zero Pillar) bao gồm các quỹ trợ cấp xóa đói giảm nghèo. Các quỹ này chủ yếu hình thành từ ngân sách nhà nước, và người được hưởng lợi bao gồm cả những người làm việc ở khu vực kinh tế xám (informal sector). Các quỹ này chịu sự quản lý của Nhà nước, tuy nhiên không cần có những quy định pháp luật chuyên ngành.

Trụ cột I (First Pillar) là quỹ hưu trí bắt buộc do nhà nước quản lý, gọi tắt là quỹ hưu trí bắt buộc (mandatory publicly managed pensions). Tại Việt Nam, bảo hiểm xã hội có thể coi là trụ cột số 1 của hệ thống an sinh xã hội theo chuẩn quốc tế. Quỹ này hình thành chủ yếu từ nguồn đóng góp của người sử dụng lao động, người lao động và có thể được bổ sung thêm từ ngân sách nhà nước. Quỹ hưu trí bắt buộc cũng do nhà nước quản lý, thông qua một tổ chức riêng, tuy nhiên, hoạt động quản trị, đầu tư của quỹ cũng không bị điều chỉnh bởi các quy định pháp luật chuyên ngành. Quỹ hưu trí bắt buộc vận hành theo cơ chế thực thu thực chi (Pay As You Go - PAYG), theo đó, nguồn thanh toán lương hưu được trích từ các khoản đóng góp của những người đang lao động. Có nghĩa là thế hệ người lao động hiện tại thanh toán trợ cấp hưu trí cho người đã nghỉ hưu. Như vậy, trong cơ cấu quỹ này, không có nguồn dành riêng để chi trả cho thế hệ hưu trí trong tương lai, nói cách khác, đây là loại hình quỹ không được cấp vốn - unfunded funds.

Do quỹ hưu trí bắt buộc được Nhà nước quản lý và hỗ trợ kinh phí, vì vậy, người lao động có thể được hưởng chế độ ngay sau khi về hưu. Điểm đặc biệt quan trọng là quỹ này có chức năng phân phối lại thu nhập (redistribution), cụ thể bảo đảm trợ cấp tối thiểu cho người có thu nhập thấp, trợ cấp thất nghiệp, mất sức. Tuy nhiên, đây là loại hình quỹ có mức hưởng lợi xác định dựa trên thu nhập (Defined Benefits), vì vậy, quỹ luôn chịu gánh nặng chi trả lớn và tiềm ẩn rủi ro mất cân đối tài chính (vỡ quỹ). Tình trạng mất cân đối tài chính của quỹ dạng này có nhiều nguyên nhân, đặc biệt khi dân số già hóa, số lượng người đóng bảo hiểm ít hơn số người hưởng lương hưu.

Trụ cột II (Second Pillar) là quỹ hưu trí bắt buộc do tư nhân quản lý, gọi tắt là quỹ bổ sung (mandatory private managed pensions; provident fund). Quỹ được hình thành chủ yếu từ nguồn đóng góp của người sử dụng lao động và từ người lao động. Tuy nhiên, quỹ này do khu vực tư nhân tự quản lý (thông qua các công ty quản lý quỹ), và chịu sự điều chỉnh, quản lý, giám sát chặt chẽ bởi cơ quan quản lý nhà nước. Các quỹ hưu trí bắt buộc bổ sung hiện nay thường có dạng quỹ có mức đóng góp xác định (Defined Contribution), theo đó, trợ cấp hưu trí mà người tham gia hưu trí nhận được phụ thuộc vào mức đóng góp và lợi nhuận đầu tư. Do quỹ này không có chức năng phân phối lại thu nhập. Vì vậy, trợ cấp hưu trí từ những quỹ của trụ cột II rất có thể không bảo đảm mức sống đối với những người có thu nhập thấp và mức đóng góp thấp, hoặc do lợi nhuận đầu tư thấp vì các nguyên nhân như khủng hoảng kinh tế kéo dài, khủng hoảng tài chính làm thất thoát các khoản đầu tư. Nhìn chung, quỹ hưu trí bắt buộc bổ sung có thể được coi như một dạng tiết kiệm bắt buộc (compulsory saving) mà Nhà nước yêu cầu người hưởng lương hưu phải thực hiện trong quá trình lao động.

Tuy nhiên, cần lưu ý rằng, các quỹ hưu trí bắt buộc bổ sung chỉ là nguồn tài chính hỗ trợ thêm cho người hưởng lương hưu bên cạnh khoản lương nhận thanh toán từ các quỹ hưu trí bắt buộc tại trụ cột I. Cùng với quỹ hưu trí bắt buộc tại trụ cột I, các quỹ hưu trí bắt buộc bổ sung góp phần làm tăng thu nhập của người lao động sau khi nghỉ hưu. Điểm đặc biệt của quỹ hưu trí bắt buộc bổ sung, là người tham gia hệ thống này sẽ được hưởng lợi tức và nhận thanh toán từ chính các khoản tiền đóng góp của mình, chứ không phải của những người đang lao động. Các khoản đóng góp được đầu tư vào thị trường vốn cho đến khi người lao động đến tuổi nghỉ hưu. Các khoản đóng góp và thu nhập, lợi tức đầu tư đều được hạch toán riêng biệt vào tài khoản lương hưu của từng người tham gia.

Trụ cột III (Third Pillar) là quỹ hưu trí tự nguyện (voluntary pensions). Quỹ này chủ yếu do người lao động đóng góp, tuy nhiên cũng có thể có đóng góp thêm từ người sử dụng lao động. Quỹ này hoàn toàn do người lao động quyết định về mức đóng góp, và quản lý bởi các công ty quản lý quỹ. Hoạt động của quỹ này chịu sự điều chỉnh bởi hệ thống các quy định pháp luật và cơ quan quản lý giống như các quỹ đầu tư. Bản chất của quỹ này gần như dạng đầu tư tài chính thông thường, nhưng được khuyến khích bởi chính sách ưu đãi về thuế của Nhà nước, với mục tiêu, cùng với quỹ hưu trí bắt buộc và quỹ hưu trí bổ sung, quỹ hưu trí tự nguyện sẽ góp phần làm giảm gánh nặng của Nhà nước trong hoạt động bảo đảm an sinh xã hội. Quỹ hưu trí tự nguyện nhìn chung không bao gồm bảo hiểm, trợ cấp y tế, tai nạn nghề nghiệp…

Trụ cột IV (Fourth Pillar) là các khoản đóng góp, trợ cấp không hình thành quỹ lương hưu, ví dụ các hình thức viện trợ, phong trào đền ơn đáp nghĩa, các quỹ từ thiện…

Nhìn chung, mỗi trụ cột có những ưu điểm và hạn chế riêng, tuy nhiên, một hệ thống an sinh xã hội được coi là hoàn chỉnh khi nó dựa trên tất cả các trụ cột này, và các trụ cột này có tác dụng hỗ trợ, bổ sung cho nhau, góp phần nâng cao mức sống của người hưởng lương, giảm gánh nặng cho ngân sách nhà nước. Vì vậy, Ngân hàng Thế giới đã và đang nỗ lực quảng bá, hỗ trợ nhiều quốc gia cải cách hệ thống an sinh xã hội, theo hướng dựa trên tối thiểu ba trụ cột căn bản: quỹ hưu trí bắt buộc (trụ cột I), quỹ hưu trí bổ sung (trụ cột II) và quỹ hưu trí tự nguyện (trụ cột III). Ngoài ra, do đặc tính của trụ cột 0 và trụ cột IV không hoàn toàn thuần túy là hệ thống các quỹ và vai trò của hai trụ cột này không thực sự trọng yếu.

Các quỹ hưu trí là một phần trong hệ thống an sinh xã hội của các quốc gia. Hệ thống an sinh xã hội nhìn chung có ba chức năng chính. Đó là tiết kiệm, tái phân phối và bảo hiểm. Với chức năng tiết kiệm, hệ thống an sinh xã hội góp phần thúc đẩy tiết kiệm toàn xã hội, cả dưới hình thức bắt buộc và hình thức tự nguyện. Người lao động khi tham gia hệ thống này đã tiết kiệm một khoản thu nhập trong suốt quá trình lao động, để chi trả cho nhu cầu cuộc sống sau khi đã nghỉ hưu. Với chức năng tái phân phối, hệ thống an sinh xã hội cho phép điều chuyển một phần thu nhập từ những người có thu nhập cao sang những người có thu nhập thấp, đồng thời điều chuyển một phần thu nhập của người tham gia hệ thống này từ thời kỳ khi người này có thu nhập cao (trong độ tuổi lao động) sang giai đoạn có thu nhập thấp. Ngoài ra, hệ thống này còn có chức năng bảo hiểm, khi mà các khoản đóng góp trước đó giúp người lao động có một mức sống nhất định trong giai đoạn kinh tế suy thoái hoặc sau khi đã hết độ tuổi lao động.

Trong bản Hướng dẫn về cấp phép cho các quỹ hưu trí của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) năm 2008, quỹ hưu trí được định nghĩa là một tập hợp tài sản được đóng góp vào quỹ nhằm mục đích tài trợ cho những lợi ích hưu trí của người hưởng lợi (beneficiaries). Các thành viên của quỹ có quyền lợi hợp pháp đối với các tài sản của quỹ. Các quỹ hưu trí có thể được tổ chức dưới dạng một quỹ tín thác (một quỹ độc lập có tư cách pháp nhân) hoặc một quỹ không có tư cách pháp nhân do một công ty quản lý quỹ hoặc một tổ chức tài chính thay mặt cho các thành viên của quỹ quản lý. Do đó, thuật ngữ quỹ hưu trí không phải là các hợp đồng hưu trí của cá nhân.

Các quỹ hưu trí đã phát triển rất mạnh mẽ trong những năm gần đây ở các nước kinh tế phát triển cũng như các nền kinh tế mới nổi, cả về quy mô so với GDP và so với hệ thống ngân hàng. Do các khoản đóng góp vào quỹ hưu trí thường không được phép rút ra sớm, quỹ hưu trí luôn có nguồn tài sản dài hạn để đầu tư và nắm giữ các tài sản tài chính, kể cả những tài sản có độ rủi ro cao và tỷ lệ lợi nhuận cao. Thông thường, tài sản của các quỹ hưu trí được dùng để đầu tư vào cổ phiếu, trái phiếu chính phủ, bất động sản, tài sản nước ngoài, các công cụ trên thị trường tiền tệ và các khoản tiền gửi. Các quỹ hưu trí thường được đóng góp bởi người sử dụng lao động (các công ty, tập đoàn, hoặc công đoàn) và người lao động. Tài sản của quỹ có thể được quản lý nội bộ hoặc được thuê quản lý. Các khoản chi trả cho thành viên của quỹ hưu trí phụ thuộc vào tình hình thị trường tài chính hoặc tỷ lệ sinh lời tùy thuộc vào mô hình của quỹ là đóng góp xác định (DC - Defined Contributions) hay có mức hưởng xác định (DB - Defined Benefits).

* Mô hình quỹ hưu trí tại một số quốc gia

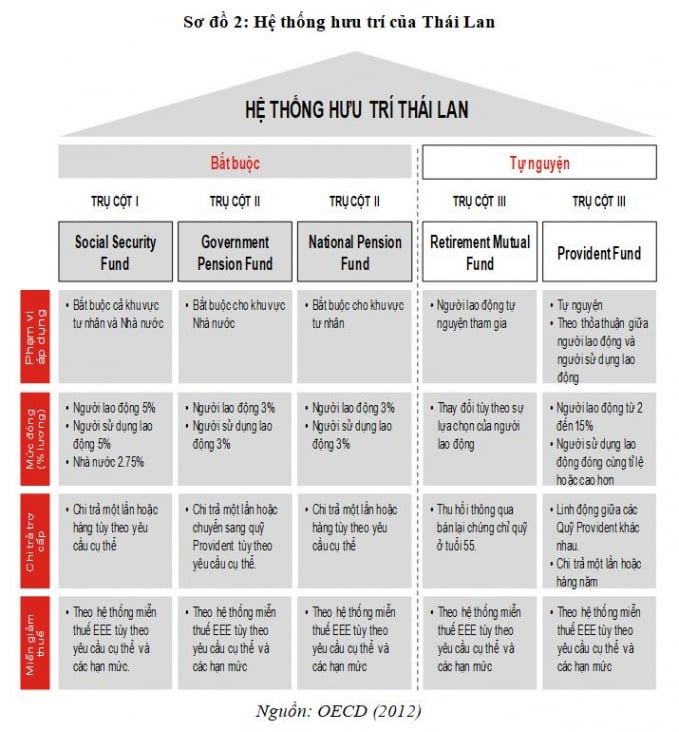

- Mô hình hưu trí 3 trụ cột tại Thái Lan

Hệ thống hưu trí ở Thái Lan tuân thủ chặt chẽ theo hệ thống 3 Trụ cột của Ngân hàng Thế giới. Hệ thống bao gồm 5 chương trình chính phục vụ cho 3 mục tiêu quan trọng của hệ thống hưu trí: (i) Đảm bảo tiêu chuẩn sống tối thiểu; (ii) Duy trì các tiêu chuẩn sống hiện hành; (iii) Tăng cường thu nhập lương hưu.

- Mô hình Quỹ dự phòng trung ương tại Singapore

Quỹ dự phòng Trung ương (Central Provident Fund) Singapore được thành lập vào năm 1955 như là một chương trình tiết kiệm an sinh xã hội bắt buộc nhằm đảm bảo sự ổn định về mặt tài chính cho người lao động khi nghỉ hưu hoặc khi không còn khả năng lao động. Trong những năm qua, quỹ đã phát triển thành một chương trình tiết kiệm an sinh xã hội toàn diện, không chỉ chăm lo vấn đề hưu trí, nhà ở và y tế cho người lao động, mà còn cung cấp những giải pháp bảo đảm về tài chính thông qua các chương trình bảo hiểm cho thành viên và người thân.

Quỹ dự phòng Trung ương được thành lập 10 năm sau khi chiến tranh chống Nhật kết thúc trong những năm đầu tiên của đất nước Singapore khi người dân còn đang nỗ lực để tái thiết xây dựng đất nước. Quỹ được thiết lập như một quỹ dự trữ tự tài trợ (self-funding), có tên khác là quỹ hưu trí “tiết-kiệm-khi-hưởng-lương” (save-as-you-earn hoặc SAYE), thay vì một hệ thống hưu trí “thực thanh thực chi” (pay-as-you-go hoặc PAYG). Từ thời gian đầu được thành lập, chương trình Quỹ dự phòng Trung ương chủ yếu nhấn mạnh việc trợ cấp cho người lao động khi nghỉ hưu. Phía Công đoàn liên tục kiến nghị đòi cho phép người lao động rút tiền tiết kiệm trong trường hợp ốm đau hoặc thất nghiệp; tuy nhiên, Hội đồng quản trị Quỹ dự phòng Trung ương tuyệt đối tuân theo nguyên tắc của quỹ chỉ cho phép thành viên rút tiền khi về hưu.

- Mô hình 3 trụ cột tại Hàn Quốc

Hệ thống hưu trí ở Hàn Quốc có một lịch sử phát triển lâu dài kể từ khi chương trình đầu tiên được ban hành vào năm 1961. Theo Đạo luật Employment Retirement Benefit Security Act (ERBSA) (tạm dịch Đạo luật an sinh hưu trí việc làm), được giới thiệu vào tháng 12 năm 2005 tại Hàn Quốc, doanh nghiệp với hơn 5 người lao động bắt buộc phải chọn ít nhất một trong hai chương trình Severance Payment (tạm dịch Thanh toán thôi việc) hoặc Business Retirement Pension Plan (tạm dịch Chương trình lợi tức hưu trí doanh nghiệp) dựa trên sự thoả thuận giữa người sử dụng lao động và người lao động. Từ tháng 12 năm 2010, chương trình này cũng trở nên bắt buộc đối với các doanh nghiệp có ít hơn 4 người lao động.

Hệ thống thanh toán thôi việc là một chương trình tài trợ truyền thống nội bộ, theo đó người sử dụng lao động tự chi trả lợi tức hưu trí cho người lao động. Chương trình này được bắt buộc áp dụng lần đầu tiên vào năm 1961 doanh nghiệp có hơn 30 người lao động, và lợi tức hưu trí được thanh toán một lần khi người lao động nghỉ hưu. Tuy nhiên, một trong những điểm yếu quan trọng của chương trình này là tính an toàn yếu trong trường hợp người sử dụng lao động mất khả năng thanh toán.

Đối diện với vấn đề này, một số chương trình tài trợ từ bên ngoài đã được giới thiệu: Bảo hiểm hưu Trí / Ủy thác hưu trí và Chương trình lợi tức hưu trí. Bảo hiểm hưu Trí / Ủy thác hưu trí có khả năng sẽ bị loại bỏ khi chính phủ cấm đăng ký mới và chính sách miễn giảm thuế chấm dứt từ năm 2011. Một chương trình mới - Retirement Pension Plan (Corporate Pension) (tạm dịch Chương trình lợi tức hưu trí) được thi hành vào tháng 12 năm 2005 và là lựa chọn mặc định cho các quỹ được đăng ký mới từ năm 2011.

3. Khuyến nghị phát triển quỹ hưu trí tự nguyện ở Việt Nam

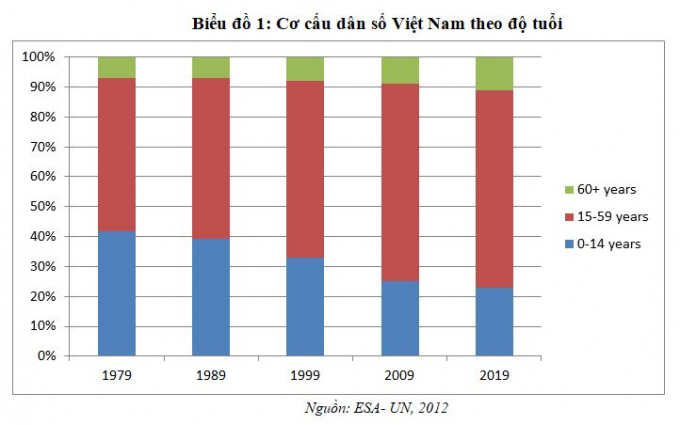

Trong ba thập kỷ qua, dân số Việt Nam đã có những biến động mạnh mẽ về quy mô và cơ cấu tuổi. Tỷ lệ người cao tuổi ở Việt Nam tăng lên nhanh chóng trong thời gian này là do ba yếu tố quan trọng: tỷ suất sinh giảm, tỷ suất chết giảm và tuổi thọ tăng lên.

Chỉ số già hóa được dự báo sẽ vượt ngưỡng 100 vào khoảng năm 2032. Đây là thời điểm Việt Nam bắt đầu có dân số cao tuổi nhiều hơn dân số trẻ em. Dự báo dân số cũng cho thấy tỷ số hỗ trợ tiềm năng giảm nhanh chóng trong thời gian tới khi tốc độ tăng của dân số cao tuổi ngày càng lớn. Già hóa dân số trong bối cảnh trình độ phát triển kinh tế và xã hội còn thấp là một thách thức vô cùng to lớn vì dân số già đòi hỏi chi tiêu nhiều hơn cho chăm sóc sức khỏe, hưu trí, trợ cấp… Nói cách khác, nếu không chuẩn bị một cách kỹ lưỡng ngay từ bây giờ thì dân số già không khỏe mạnh và không có thu nhập đảm bảo cuộc sống sẽ buộc chính phủ phải có những khoản chi tiêu rất lớn và những khoản chi tiêu này sẽ tác động tiêu cực đến ngân sách nhà nước cũng như sự bền vững tài chính dài hạn của toàn bộ nền kinh tế.

Hệ thống hưu trí của Việt Nam hiện nay vận hành theo cơ chế thực thanh thực chi (PAYG) với mức hưởng được xác định trước (DB). Theo đó, số tiền đóng góp của người lao động được đưa chung vào quỹ hưu trí và quỹ này sử dụng để chi trả tiền lương hưu cho người về hưu. Sau đó, khi người lao động hiện nay (người đóng góp) về hưu, họ sẽ được hưởng lương hưu từ tiền đóng góp của thế hệ lao động tiếp theo. Mức hưởng được xác định dựa trên số năm đóng góp và mức tiền đóng góp, có sự phân chia giữa lao động nam và lao động nữ, giữa khu vực nhà nước với khu vực ngoài nhà nước. Với cơ chế này, già hóa dân số sẽ là một yếu tố tác động tiêu cực đến sự bền vững tài chính trong dài hạn cũng như công bằng giữa các thế hệ tham gia. Với việc thiết kế và thực hiện như hiện nay, hệ thống hưu trí Việt Nam sẽ không đáp ứng được các tiêu chí về bền vững tài chính và công bằng trong điều kiện dân số già hóa, thậm chí người cao tuổi có thể không được đảm bảo an ninh thu nhập từ hệ thống hưu trí này.

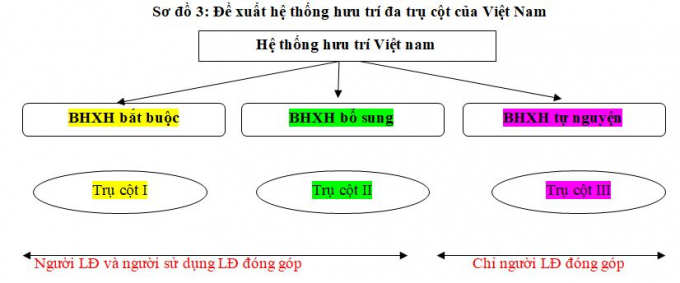

Từ năm 2007 đến nay, Việt Nam có 2 loại hình quỹ hưu trí gồm: Quỹ hưu trí bắt buộc và Quỹ hưu trí tự nguyện. Tuy nhiên, thực tế cho thấy hệ thống hưu trí ở Việt Nam hiện nay dựa chủ yếu vào quỹ BHXH bắt buộc, quỹ BHXH tự nguyện chưa thu hút được đông đảo người lao động tham gia và chưa trở thành một lựa chọn hấp dẫn cho người lao động. Chính vì vậy, cần thiết phải có thêm quỹ hưu trí bổ sung tham gia vào hệ thống hưu trí Việt Nam hiện hành.

Quỹ hưu trí bổ sung mang đặc trưng nổi bật là: Tăng phúc lợi cho người tham gia vì họ tiết kiệm cho chính họ trong thời gian làm việc và sau đó số tiền được sử dụng để trang trải các chi phí khi họ nghỉ hưu. Trong suốt thời gian tích lũy, khoản tiết kiệm của họ được đầu tư trên thị trường tài chính để hưởng lãi suất, mức lãi suất này thường cao hơn mức lãi suất ngầm định của hệ thống PAYG (Felstein, 1998). Điều này có thể giải thích được vì trong hệ thống PAYG, các khoản đóng góp thường không được đầu tư thực sự vì phải dùng để chi trả ngay cho những người về hưu.

Để vận hành quỹ hưu trí bổ sung đem lại hiệu quả mong muốn, trong thời gian tới cần tiếp tục hoàn thiện hành lang pháp lý, theo đó: (i) Cần sửa đổi, bổ sung một số điều của Luật Bảo hiểm xã hội, theo đó quy định rõ hơn về các chế độ hưu trí bắt buộc, tự nguyện và bổ sung; (ii) Bổ sung các quy định về hình thức quỹ hưu trí bổ sung có mức đóng góp xác định do khu vực tư nhân quản lý, trong đó có quy định rõ về mức đóng góp của người lao động và người sử dụng lao động, mức hưởng và các điều kiện hưởng và cách thức hạch toán vào tài khoản; (iii) Cần bổ sung các quy định về hệ thống tài khoản hưu trí cá nhân, trong đó có hai thành phần là tài khoản hưu trí và tài khoản đầu tư, trong đó, người lao động không được phép rút tiền hay tất toán tài khoản hưu trí trước tuổi nghỉ hưu, hoặc trước thời gian đóng góp tối thiểu. Hệ thống này tổng hợp và lưu trữ đầy đủ thông tin về các khoản đóng góp, lợi nhuận đã tích lũy từ các khoản đầu tư và các khoản lợi tức hưu trí đã thanh toán…

4. Kết luận

Việc các quốc gia tiến hành cải cách hệ thống hưu trí, tăng cường thêm các trụ cột theo khuyến nghị của Ngân hàng thế giới bằng các hình thức quỹ hưu trí bổ sung, quỹ hưu trí tự nguyện, chuyển dần cơ chế thanh toán từ DB (mức hưởng xác định) sang cơ chế DC (đóng góp xác định) là kinh nghiệm tốt cho những nước đi sau như Việt Nam.

Tuy nhiên, việc tổ chức thực thi là một thách thức lớn bởi, với mức thu nhập bình quân đầu người như ở Việt Nam hiện nay, việc thực hiện đóng góp cho quỹ hưu trí bổ sung và quỹ hưu trí tự nguyện từ người lao động và sử dụng lao động là không hề dễ dàng. Do đó, cần có một lộ trình hợp lý từ tự nguyện đến bán tự nguyện và sau đó là bắt buộc. Ngoài ra, để đảm bảo lợi nhuận đầu tư của tài khoản hưu trí, việc lựa chọn công ty quản lý quỹ và ngân hàng giám sát đủ tiêu chuẩn giữ vai trò quan trọng. Đây là một quá trình lâu dài và cần sự phối hợp của nhiều cơ quan quản lý nhà nước và sự đồng thuận của xã hội, đặc biệt là sự sẵn sàng tham gia của người lao động và các doanh nghiệp.

Tài liệu tham khảo:

1. Almenberg, J. &Nickel, C. (2007): Aging, Pension Reforms and Capital Market Development in the New EU Member States and Other Transition Countries, IMF Policy Paper No. 17, Sweden.

2. Bovernberg, L. &Ewijk, C. V. (2011): The Futute of Multi-Pillar Pension Systems, Netspar Discussion Paper.

3. Hinz, R. (2011) The World Bank’s Pension Policy Framework and the Dutch Pension System: A Paradigm for the Multi-Pillar Design? Netspar Discussion Paper No. 05/2011-043. Retrieved from http://ssrn.com/abstract=1865754.

4. Holzmann, R., & Hinz R. (2005): Old Age Income Support in the 21st Century: An International Perspective on Pension System and Reform, The World Bank, Washington, D.C.

5. Holzmann, R., & Hinz R. (2005): Old Age Income Support in the 21st Century: An International Perspective on Pension System and Reform, The World Bank, Washington, D.C.

6. Holzmann, R. (2012): Global Pension System and Their Reform, World Drivers, Trends, and Challenges, Social Protection & Labor Disscussion Paper N. 1213, The World Bank.

7. Rozinka, E &Tapia, W., (2007), Survey of Investment choise by Pension fund members, OECD Working Paper on Insurance and Private Pension No. 7, France.

8. United Nations, Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat (ESA), World Population Prospects: The 2010 Revision, retrieved from http://esa.un.org/unpd/wpp/index.htm.

9. World Bank’s Pension Database, (2012), retrieved from http://esa.un.org/wpp/.

ThS. Nguyễn Lê Đức

Trường Đại học Thương mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: