Hỏi - Đáp quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết

TCDN - Bộ Tài Chính trả lời về quy định quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

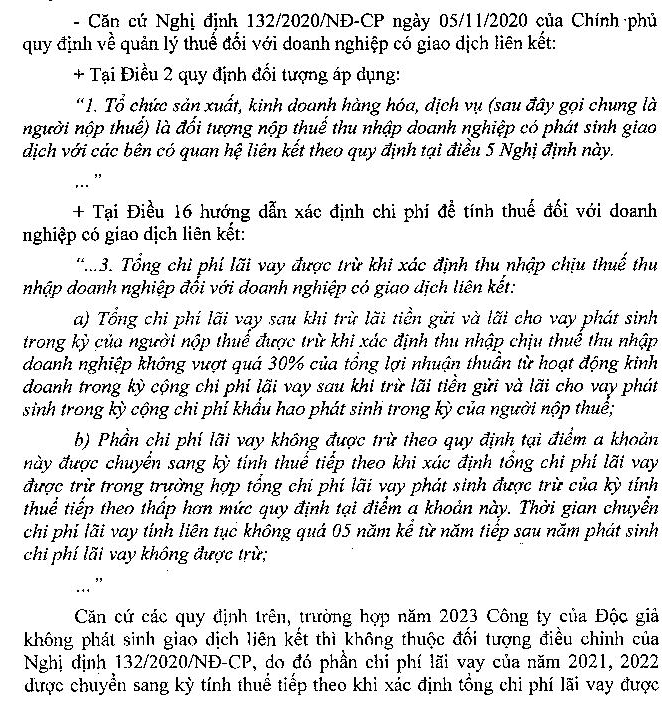

Hỏi: Kính gửi Quý Bộ Tài Chính, Theo quy định tại khoản 3, Điều 16, nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết như sau: “3. Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với doanh nghiệp có giao dịch liên kết: a) Tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế;

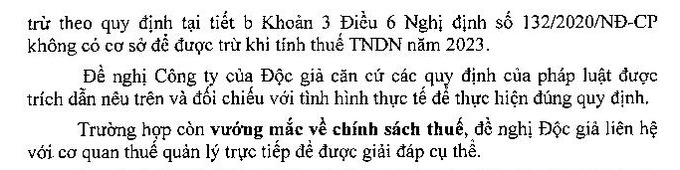

b) Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này.

Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ;” Xin quý bộ giải đáp trường hợp như sau: - Năm 2021-2022, đơn vị có giao dịch liên kết, bị khống chế lãi vay theo quy định như trên và phần lãi vay không được khấu trừ chuyển kỳ sau theo đúng quy định tại nghị định 132 trên. - Nhưng giả sử năm 2023, đơn vị không phát sinh giao dịch liên kết dẫn đến lãi vay năm 2023 đơn vị sẽ không bị khống chế và được khấu trừ hết phần lãi vay năm 2023. Vậy đối với khoản lãi vay chưa được khấu trừ hết của kỳ tính thuế năm 2021-2022 đơn vị có được chuyển toàn bộ thành chi phí được trừ của kỳ tính thuế năm 2023 hay không?

Trả lời:

email: [email protected], hotline: 086 508 6899

Tag:

Tag: