Khối ngoại bán ròng liên tục – Hệ quả của dòng vốn nóng chảy ngược?

TCDN - Cho đến tận đầu tháng 4, các giao dịch của nhà đầu tư nước ngoài vẫn tiếp tục ám ảnh thị trường chứng khoán Việt khi rút vốn với quy mô cực lớn. Chuỗi ngày rút vốn này chỉ đứng sau đợt thoái vốn kinh hoàng trong giai đoạn 2008-2009.

Các thị trường chứng khoán phát triển cũng trải qua đợt sụt giảm lớn hơn cả Việt Nam nên cũng có sức cạnh tranh dòng vốn rất tốt.

Thống kê danh mục đầu tư của các quỹ ngoại trên thị trường thì chỉ có giá trị danh mục giảm mạnh. Điều đó nghĩa là các quỹ đầu tư đã “chịu trận” trong đợt sụt giảm quý 1/2020. Các quỹ này có thể thực hiện tái cơ cấu danh mục bằng cách bán bớt, nhưng không phải là rút khỏi thị trường.

Thực tế có nhiều loại hình quỹ ngoại đầu tư vào thị trường Việt Nam và các quỹ đóng chuyên biệt cho một thị trường thì không có dòng vốn biến động nhiều. Một bộ phận ngày càng tăng các quỹ mở như quỹ ETF là các dòng vốn linh hoạt nhất và dễ thay đổi nhất. Các quỹ này được thành lập nhằm gom góp dòng vốn nhàn rỗi khắp nơi để đầu tư vào một thị trường nào đó và cho phép các nhà đầu tư rút vốn bất kỳ lúc nào. Đây được xem là kênh đầu tư ngắn hạn tiện lợi nhất cho các nhà đầu tư đối với một thị trường không quen thuộc.

Năm 2019 chứng kiến sự tăng trưởng vượt bậc của quỹ ETF nội là E1VFMVN30 khi liên tục tăng quy mô vốn và trở thành quỹ ETF lớn thứ hai tại Việt Nam sau quỹ ETF ngoại VNM. Quỹ này năm 2018 phát hành được hơn 2.000 tỷ đồng vốn mới và năm 2019 phát hành thêm 2.150 tỷ đồng nữa. Đến cuối năm 2019 giá trị danh mục của E1VFMVN30 lên tới trên 276,6 triệu USD. Dòng vốn của quỹ chủ yếu đến từ các nhà đầu tư Hàn Quốc và Thái Lan.

Dòng chảy của vốn ngoại bất ngờ gặp trở ngại khi dịch Covid-19 bùng phát tại Trung Quốc. Ban đầu dịch bó hẹp ở quốc gia này và một số phân tích quốc tế lo ngại ảnh hưởng tới các nước có quan hệ thương mại lớn với Trung Quốc, trong đó có Việt Nam. Nhà đầu tư nước ngoài bắt đầu có dấu hiệu bán mạnh từ đầu tháng 2/2020.

Tuy nhiên khi dịch bệnh lan rộng toàn cầu, dòng vốn ngoại bắt đầu bị thu hồi khỏi kênh cổ phiếu để chuyển thành tiền mặt dự trữ thanh khoản cũng như đổ xô vào vàng và trái phiếu. Xu hướng rút vốn khỏi các quỹ cổ phiếu càng lan rộng và Việt Nam chứng kiến đợt bán ròng mạnh mẽ nhất kể từ khủng hoảng 2008.

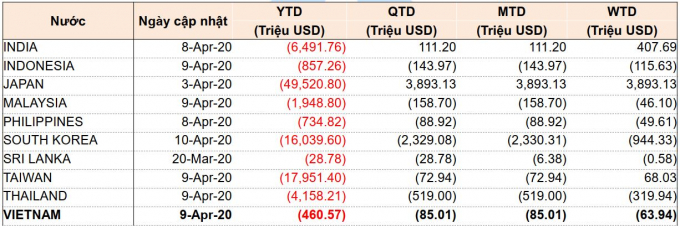

Ước tính mức rút vốn của nhà đầu tư nước ngoại tại các thị trường khu vực.

Theo thống kê của Công ty chứng khoán Yuanta, các thị trường khu vực bị rút vốn ồ ạt trong đó nổi bật là Nhật bị rút ròng 49,5 tỷ USD tính đến hết tuần đầu tháng 4/2020, Hàn Quốc bị rút hơn 16 tỷ USD, Đài Loan khoảng 18 tỷ USD, Ấn Độ gần 6,5 tỷ USD, Thái Lan khoảng 4,2 tỷ USD...

Riêng Việt Nam, tính đến giữa tháng 4/2020, riêng thị trường cổ phiếu ba sàn là HSX, HNX và UpCom đã bị khối ngoại bán ròng gần 14.371 tỷ đồng. Phân tích của Yuanta cho rằng hầu hết mức bán ròng này đến từ các quỹ ETF và quỹ tương hỗ - cũng là một dạng quỹ mở.

Đây là hệ quả rõ ràng của dòng vốn nóng chảy ngược thông qua các kênh đầu tư nhanh và dễ rút vốn. Khi tiền nhàn rỗi lựa chọn kênh đầu tư thông qua quỹ mở, mục đích lớn nhất là khả năng thanh khoản và rút vốn. Các quỹ này có nghĩa vụ hoàn trả tiền cho nhà đầu tư định kỳ. Do đó khi nhà đầu tư – có thể là cá nhân, tổ chức đầu tư chuyên nghiệp, thậm chí là doanh nghiệp có tiền nhàn rỗi – bị khó khăn về thanh khoản ở một lĩnh vực nào đó thì đều phải co kéo tiền từ các kênh khác nhau. Các quỹ mở sẽ là địa chỉ đầu tiên bị rút vốn về.

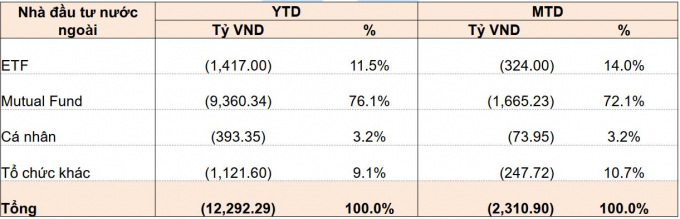

Ước tính của Yuanta về mức độ rút vốn của các thành phần nhà đầu tư nước ngoài trên thị trường Việt Nam.

Lấy ví dụ quỹ E1VFMVN30 trong tháng 1/2020 vẫn còn được nhà đầu tư nước ngoài mua ròng 177,4 tỷ đồng thì từ tháng tháng 2 đến giữa tháng 4 đã bị bán ròng 163,1 tỷ đồng. Các quỹ ETF ngoại như VNM cũng bị rút 33,5 triệu USD (cập nhật 13/4), quỹ FTSE bị rút hơn 20,4 triệu USD, quỹ Ishare MSCI Frontier bị rút 7,8 triệu USD...

Đợt bán ròng rất lớn hiện tại trên thị trường chứng khoán Việt Nam vẫn chưa biết lúc nào sẽ kết thúc vì bên cạnh câu chuyện thanh khoản vốn, lúc này còn là cơ hội đầu tư tại đâu có rủi ro thấp hơn. Thị trường Việt Nam sụt giảm hơn 31% mới đến đáy thì DJA của Mỹ cũng giảm gần 37%, S&P 500 giảm gần 34%. Các thị trường chứng khoán phát triển đều lao dốc và các chính phủ đều tung ra gói kích thích kinh tế lớn gấp cả trăm lần so với Việt Nam.

Đối với các quỹ đầu tư cụ thể vào một thị trường cụ thể - ví dụ thị trường Việt Nam - thì sự dịch chuyển vốn khó xảy ra. Tuy nhiên nếu là các quỹ đầu tư linh hoạt thì sự lựa chọn là rất nhiều. Rõ ràng các thị trường phát triển vừa có mức chiết khấu rất cao, vừa minh bạch và chất lượng hơn thị trường Việt Nam.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: