Mức độ bất cân xứng thông tin trên sàn HOSE

TCDN - Để đo lường mức độ BCXTT trên sàn HOSE nghiên cứu sử dụng hai bộ số liệu thu thập năm 2018 gồm 78116 quan sát của 365 mã chứng khoán và 20421 quan sát của rổ cổ phiếu VN100 niêm yết trên sàn Hose và thu được kết quả lựa chọn bất lợi ASC trên nhóm cổ phiếu VN100...

Tóm tắt

Vấn đề bất cân xứng thông tin (BCXTT) giữa các chủ thể tham gia thị trường chứng khoán (TTCK) gây tác động tiêu cực đối với sự phát triển của thị trường, khiến thị trường thiếu minh bạch thông tin và kém hấp dẫn đối với các nhà đầu tư. Để bảo vệ quyền lợi cho các chủ thể, đặc biệt là các nhà đầu tư, việc đánh giá được mức độ BCXTT trên TTCK mang một ý nghĩa quan trọng. BCXTT được thể hiện thông qua thành phần lựa chọn bất lợi (Adverse selection component - ASC), do đó nghiên cứu sử dụng mô hình của Glosten và Harris (1988); George, Kaul và Nimalendran (1991); Lin, Sanger và Booth (1995) ước lượng ASC. Để đo lường mức độ BCXTT trên sàn giao dịch chứng khoán Thành phố Hồ Chí Minh (Hose) nghiên cứu sử dụng hai bộ số liệu thu thập năm 2018 gồm 78116 quan sát của 365 mã chứng khoán (gần như toàn sàn) và 20421 quan sát của rổ cổ phiếu VN100 niêm yết trên sàn Hose và thu được kết quả lựa chọn bất lợi ASC trên nhóm cổ phiếu VN100 và toàn sàn chênh lệch nhau ít, điều đó chỉ ra ước lượng mức độ BCXTT trên nhóm 100 mã cổ phiếu có giá trị vốn hóa và thanh khoản hàng đầu trên sàn Hose có thể sử dụng để đánh giá cho toàn sàn. Đồng thời nghiên cứu cũng cho thấy mức độ BCXTT trung bình trên sàn Hose năm 2018 khoảng 69 - 78%, tuy đã giảm nhiều so với kết quả đánh giá năm 2007 là 89,66% nhưng BCXTT trên Hose vẫn còn khá lớn.

1. Tổng quan tình hình nghiên cứu

Tình hình nghiên cứu trên thế giới

Glosten và Harris (1988) là một trong các tác giả đầu tiên xây dựng mô hình kinh tế lượng đo lường mức độ BCXTT. Ứng dụng mô hình trên bộ số liệu (12/1981 - 01/1983) của 250 mã cổ phiếu niêm yết trên sàn chứng khoán New York (NYSE), hai ông chỉ ra mức độ BCXTT trung bình trên sàn NYSE rất thấp là 1,13%. Năm 2014 Orleans Silva Martins và Edilson Paulo đã nghiên cứu về mối quan hệ giữa BCXTT trong giao dịch chứng khoán, đặc điểm kinh tế tài chính và quản trị doanh nghiệp của các công ty niêm yết trên thị trường chứng khoán Brazil năm 2010 và 2011. Cuối cùng, nghiên cứu dựa trên khung lý thuyết về sự BCXTT trong thị trường vốn để đo lường mức độ bất cân xứng dựa trên dữ liệu giao dịch chứng khoán trong ngày của 194 công ty. Kết quả chỉ ra sự BCXTT trong giao dịch chứng khoán có liên quan tích cực đến rủi ro, lợi nhuận và tính thanh khoản của cổ phiếu cũng như chi phí vốn cổ phần và qui mô của các công ty.

Tình hình nghiên cứu trong nước

Năm 2010 Lê Trung Thành dựa vào các số liệu thứ cấp trên sàn giao dịch chứng khoán Thành phố Hồ Chí Minh từ năm 2000 - 2008, sử dụng mô hình hồi quy kiểm định tính hiệu quả của thị trường. Từ đó, tác giả kết luận: một trong những nguyên nhân dẫn đến tính hiệu quả của TTCK Việt Nam còn thấp là do chất lượng công bố thông tin của các công ty niêm yết còn thấp. Với bộ số liệu về giá chứng khoán năm 2011 trên sàn Hose, sử dụng mô hình Kim và Odgen (1996) năm 2012 Nguyễn Ngọc Sơn đã đưa ra kết quả mức độ BCXTT trung bình trên sàn Hose năm 2011 là 67%, giảm nhiều so với kết quả năm 2007 là 89,66%. Điều này cho thấy các qui định của Chính phủ về TTCK đã làm chất lượng thông tin công bố cải thiện đáng kể.

2. Mô hình, dữ liệu và phương pháp nghiên cứu

Mô hình nghiên cứu

Theo kết quả nghiên cứu của Bagehot (1971) nguyên nhân tồn tại sự chênh lệch giữa giá đặt mua, giá đặt bán trên thị trường chứng khoán là do yếu tố BCXTT. Theo lý thuyết đó các nhóm nghiên cứu đã xây dựng một số mô hình phân tích các yếu tố cấu thành nên mức độ chênh lệch giữa giá giao dịch trên TTCK và từ mô hình này đo lường mức độ BCXTT của thị trường. Hiện nay vẫn chưa tìm thấy tài liệu nào công bố mô hình xác định ASC chính xác và tối ưu nhất, bởi vậy nghiên cứu sử dụng ba mô hình khác nhau nhằm xác định ASC trên sàn Hose bao gồm mô hình của Glosten và Harris (1988), mô hình của George, Kaul và Nimalendran (1991) và mô hình của Lin, Sanger và Booth (1995).

- Mô hình Glosten và Harris (1988)

Một trong những mô hình phổ biến được dùng để đo lường chi phí lựa chọn bất lợi là mô hình của Gloten và Harris (1988). Mô hình này được thiết lập dựa trên sự biến đổi giá giao dịch tại các thời điểm:

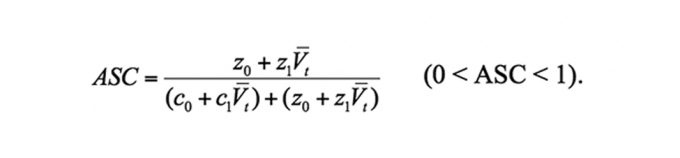

Trong đó: P(t), P(t-1) là giá cổ phiếu tại thời điểm t và t-1. Q(t): là chỉ số giao dịch của cổ phiếu tại thời điểm t. Q(t) = +1 nếu giao dịch được người mua phát động trước. Q(t) = -1 nếu giao dịch được người bán phát động trước. Do trong khoảng thời gian ngắn, gần như là cùng một thời điểm có rất nhiều giao dịch được khớp lệnh nên rất khó để xác định được Q(t). Vì thế theo Lee và Ready (1991) Qt được xác định như sau: Q(t) = +1 nếu P(t) > P(t-1). Q(t) = -1 nếu P(t) < P(t-1). Q(t) = Q(t-1) nếu P(t) = P(t-1). V(t): là lượng giao dịch cổ phiếu tại thời điểm t. c0, c1, z0, z1 là các hệ số của mô hình và được ước lượng bằng phương pháp Bình phương nhỏ nhất. et: là sai số của mô hình, các et là các biến ngẫu nhiên độc lập cùng phân phối chuẩn.Thành phần lựa chọn bất lợi ASC theo khối lượng giao dịch trung bình của thị trường (Vt) được tính bằng công thức:

- Mô hình George, Kaul, and Nimalendra (1991)

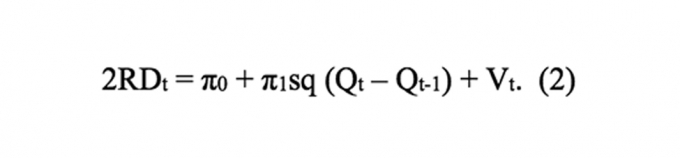

George, Kaul, and Nimalendra (1991) đã phát triển mô hình xác định chi phí cho lựa chọn bất lợi dựa trên sự sai khác giữa tỉ lệ lợi nhuận được tính theo giá giao dịch và tỉ lệ lợi nhuận theo giá bình quân.

Trong đó: RD(t) là chênh lệch giữa lợi nhuận tính theo giá giao dịch và lợi nhuận tính theo giá bình quân. Sq là % độ biến thiên giá giao dịch (được giả định là hằng số trong suốt thời gian giao dịch). Q(t) là chỉ số giao dịch của cổ phiếu tại thời điểm t. V(t) là sai số của mô hình.

Theo George, chênh lệch ước tính khoảng báo giá gồm có 2 thành phần là thành phần chi phí xử lý lệnh và thành phần bất cân xứng thông tin. Ông đã ước tính chi phí xử lý lệnh là pi(0) và chi phí bất cân xứng thông tin là (1- pi(1)).

- Mô hình Lin, Sanger và Booth (1995)

Lin, Sanger và Booth (1995) cho rằng chênh lệch giá giao dịch là do thành phần chi phí BCXTT và thành phần chi phí xử lý lệnh. Xem xét sự thay đổi trong giá giao dịch phản ánh chi phí xử lý lệnh, sự thay đổi trong giá giao dịch trung bình phản ánh thành phần BCXTT. Mô hình xác định chi phí BCXTT:

Q(t): Giá trung bình tại thời điểm t, lamda: chi phí bất cân xứng thông tin, Z(t): chênh lệch giữa giá giao dịch (P(t)) với giá trung bình tại thời điểm t (Q(t)). Z(t) = P(t) - Q(t), e(t+1): là sai số ngẫu nhiên của mô hình.

* Dữ liệu nghiên cứu: Nghiên cứu thu thập bộ số liệu gồm mã chứng khoán, ngày giao dịch, giá đóng cửa, khối lượng khớp lệnh, giá trị khớp lệnh của các mã chứng khoán được niêm yết trên sàn Hose năm 2018. Bộ dữ liệu gồm 78116 quan sát của 365 mã chứng khoán (gần như toàn sàn) và 20421 quan sát của rổ cổ phiếu VN100 niêm yết trên sàn Hose. Số liệu được xử lý ban đầu trên phần mềm excel, sau đó được phân tích trên phần mềm Eviews 8.0. (Nguồn dữ liệu được lấy từ trang web: http://www.bvsc.com.vn/DownloadMSData. và sàn giao dịch chứng khoán Thành phố Hồ Chí Minh).

* Phương pháp nghiên cứu: Các phương pháp chủ yếu được sử dụng trong nghiên cứu là phương pháp thu thập, xử lý số liệu thống kê, phương pháp phân tích, so sánh và tổng hợp tài liệu.

3. Kết quả nghiên cứu

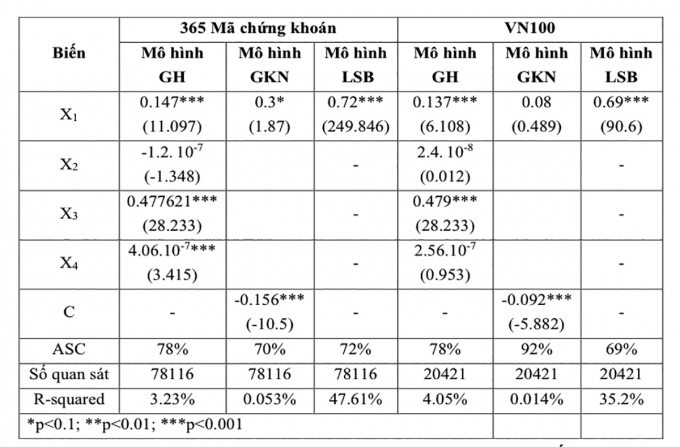

Ước lượng các hệ số trong mô hình Glosten và Harris (GH); Mô hình George, Kaul, and Nimalendra (GKN) mô hình Lin, Sanger và Booth (LSB) bằng phương pháp Bình phương nhỏ nhất (OLS) trên hai bộ số liệu của các mã chứng khoán niêm yết trên sàn Hose ta thu được kết quả trình bày trong bảng 1.

Mức độ lựa chọn ngược ASC có ý nghĩa khi 0 < ASC <1. Theo kết quả ở Bảng 1 các mô hình GH, GKN, LSB trên 2 nhóm cổ phiếu đều thỏa mãn điều kiện này. Mô hình GH chỉ ra thành phần lựa chọn bất lợi trên hai nhóm cổ phiếu là như nhau đều bằng 78%. Tuy nhiên mô hình GH trên bộ số liệu gần như toàn sàn có ý nghĩa thống kê tốt hơn với 3 hệ số hồi qui đều có mức ý nghĩa 1% trong khi nhóm VN100 chỉ có 2 hệ số hồi qui đạt mức ý nghĩa đó, sự chênh lệnh về hệ số xác định bội của hai bộ số liệu không đáng kể. Mô hình GKN thu được ASC trên nhóm 365 là 70% nhưng sang nhóm VN100 kết quả ASC là 92%, có một sự khác biệt đáng kể, hơn nữa cả hai mô hình đều có R2 quá thấp nên mô hình GKN không phù hợp với ước tính chí phí bất lợi cho sàn Hose. Mô hình LSB cho kết quả trên nhóm 365 mã là 72%, trên nhóm VN100 là 69%, cả hai hệ số đều có mức ý nghĩa 1% và hệ số xác định bội R2 độ phù hợp của mô hình LSB cao hơn đáng kể so với mô hình GH và mô hình GKN, R2 của mô hình LSB hồi qui trên nhóm 365 mã cao hơn khoảng 12% so với nhóm VN100. Như vậy kết quả hồi qui chỉ ra mô hình LSB cho kết quả ước tính về mức độ BCXTT trên sàn giao dịch chứng khoán Thành phố Hồ Chí Minh tốt hơn mô hình GH, mô hình GKN và rõ ràng kết quả hồi qui trên nhóm cổ phiếu gần như toàn sàn tốt hơn trên nhóm VN100, tuy nhiên mức độ chênh lệch không nhiều do đó trong nghiên cứu có thể phân tích mức độ BCXTT trên nhóm cổ phiếu có vốn hóa lớn và tính thanh khoản cao để đánh giá mức độ BCXTT của cả thị trường.

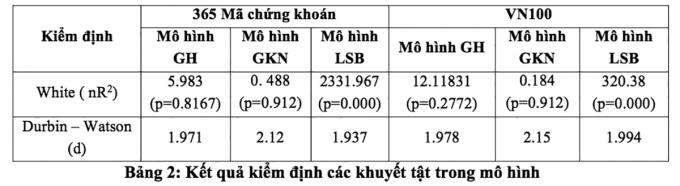

Bảng 2 cho biết chưa phát hiện hiện tượng tự tương quan trong cả 3 mô hình nhưng trong mô hình LSB có hiện tượng phương sai sai số thay đổi, mô hình GH, GKN không xảy ra hiện tượng này.

So với nghiên cứu trước đây của Nguyễn Trọng Hoài và Lê An Khang (2008), ASC trên sàn Hose năm 2018 đã thấp hơn so với giai đoạn 2007 là 89,66% điều này là do năm 2007 TTCK Việt Nam chịu tác động của cuộc khủng hoảng kinh tế thế giới, ở giai đoạn đó số lượng công ty niêm yết chưa nhiều và cơ sở pháp lý cho TTCK chưa đầy đủ dẫn đến mức độ BCXTT năm 2007 rất cao, hậu quả là đầu năm 2008 thị trường bị khủng hoảng. Kết quả nghiên cứu của Nguyễn Ngọc Sơn năm 2011: ASC = 67%; Ngô Thị Tứ năm 2012: ASC = 72.75% và kết quả của nhóm nghiên cứu năm 2018 cho thấy từ năm 2011 khi Chính phủ ban hành nhiều quy định về TTCK đã góp phần làm giảm đáng kể mức độ BCXTT của thị trường và mức độ BCXTT từ năm 2011 dao động chủ yếu quanh mốc 70%. Mức độ BCXTT này tuy có giảm nhưng vẫn còn ở mức khá cao, do đó Chính phủ vẫn cần điều chỉnh thêm các qui định về hoạt động của TTCK và Luật chứng khoán. Năm 2019 Ủy ban Chứng khoán Nhà nước trình Chính phủ và Quốc hội dự thảo Luật chứng khoán (sửa đổi). Dự thảo đã công khai và sẽ có hiệu lực thi hành từ ngày 01/01/2021.

4. Các kiến nghị

Kết quả nghiên cứu chỉ ra mức độ BCXTT trên sàn Hose trong giai đoạn gần đây còn khá cao, gây khó khăn cho sự phát triển thị trường, để giảm mức độ BCXTT nhóm nghiên cứu xin đề xuất một số giải pháp sau:

* Đối với các công ty niêm yết

- Cần nghiêm túc trong việc công bố thông tin, đảm bảo thông tin đầy đủ, minh bạch, chính xác, kịp thời, công khai và dễ tiếp cận theo yêu cầu được quy định.

- Tăng cường giám sát để hạn chế việc rò rỉ thông tin ra bên ngoài trước khi thông tin được công bố chính thức qua Ủy ban chứng khoán nhà nước, sàn giao dịch chứng khoán, các công ty chứng khoán.

- Cần cải tiến hình thức và nâng cao chất lượng thông tin được công bố, đặc biệt là các thông tin đã qua xử lý trên các bản báo cáo nghiên cứu thị trường.

- Thiết lập bộ phận chuyên trách lo về công bố thông tin và xử lý những tin đồn thất thiệt về công ty tránh gây tâm lý hoang mang cho nhà đầu tư.

* Đối với các công ty chứng khoán

- Không ngừng nâng cao trình độ chuyên môn, nghiệp vụ cho các nhân viên công bố thông tin. Nêu cao tinh thần trách nhiệm và chuẩn mực đạo đức nghề nghiệp. Có những chính sách thưởng phạt phù hợp để tạo động lực làm việc tốt hơn.

- Chú trọng đầu tư nâng cấp cơ sở hạ tầng, hiện đại hóa hệ thống công bố thông tin để không ngừng nâng cao chất lượng thông tin công bố.

- Thường xuyên cập nhật các thông tin trên website giúp nhà đầu tư đưa ra các quyết định sáng suốt.

* Đối với các nhà đầu tư

- Tránh đầu tư theo tâm lý đám đông, tránh lan truyền những thông tin không rõ nguồn gốc. Nếu phát hiện sai phạm trong việc công bố thông tin thì cần tố giác với cơ quan chức năng.

- Với các nhà đầu tư nhỏ lẻ nên chia sẻ kinh nghiệm, hỗ trợ nhau để gia tăng hiệu quả đầu tư và đòi quyền lợi khi bị xâm phạm.

Tài liệu tham khảo:

1. Đinh Văn Sơn và Nguyễn Thị Phương Liên (2009), Thị trường chứng khoán, NXB Thống kê.

2. Ngô Thị Tứ (2013), Các yếu tổ ảnh hưởng đến mức độ bất cân xứng thông tin trên thị trường chứng khoán Việt Nam. Luận văn Thạc sĩ Kinh tế.

3. Nguyễn Trọng Hoài và Lê An Khang (2008), Mô hình kinh tế lượng xác định mức độ thông tin bất cân xứng: Tình huống thị trường chứng khoán TP.HCM, Tạp chí Công nghệ Ngân hàng, 28, 36-40.

4. Akerlof, G. A. (1970), The Market for Lemons: Quality Uncertainty and the Market Mechanism, Quaterly Joural of Economics, 84(3), 488-500.

5. George, T. J., Kaul, G., and Nimalendran, M. (1991), Estimation of the Bid-Ask Spread and Its Components: A New Approach, The Review of Finacial Studies, 4, 623-656.

Th.S Nguyễn Thị Hiên

Th.S Đàm Thị Thanh Huyền

Đại học Thương mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: