Nguy cơ thất thoát thuế trong hoạt động thẩm mỹ, làm đẹp

TCDN - Việc các phòng khám, cơ sở thẩm mỹ, spa yêu cầu khách hàng thanh toán qua tài khoản cá nhân, không xuất hoá đơn không phải là chuyện hiếm gặp. Điều này khiến cơ quan thuế khó kiểm soát doanh thu của cơ sở kinh doanh, dẫn đến thất thoát thuế...

Chị Nguyễn Ngọc Hương (ngụ Tp.HCM) cho biết, chị sử dụng dịch vụ bắn lazer da tầng sâu, làm đẹp da công nghệ cao tại một cơ sở thẩm mỹ trên đường 3 Tháng 2 (quận 10, Tp.HCM) với tổng chi phí là 29 triệu đồng. Phía phòng khám yêu cầu chị thanh toán bằng hình thức chuyển khoản vào số tài khoản của một cá nhân được giới thiệu là kế toán của phòng khám. Nếu muốn xuất hoá đơn, chị sẽ phải đóng thêm 10% trên tổng chi phí điều trị.

Tương tự, chị L.T.T. sử dụng dịch vụ triệt thâm và căng chỉ mũi, tiêm gò má tại cơ sở thẩm mỹ có tên Ngọc Dung với tổng chi phí là hơn 45 triệu đồng. Chị được yêu cầu chuyển khoản vào số tài khoản của một nhân sự phòng khám. Ít ngày sau, khi chị yêu cầu phía phòng khám Ngọc Dung xuất hoá đơn cho mình thì phát hiện cơ sở này ghi thiếu thông tin dịch vụ và sai mức chi phí dịch vụ của chị vào hoá đơn giá trị gia tăng.

Ghi thiếu thông tin hoặc sai thông tin vào phiếu thu hoặc hoá đơn bán hàng cũng là một chiêu trò hòng né thuế của các đơn vị phòng khám, thẩm mỹ, làm đẹp...

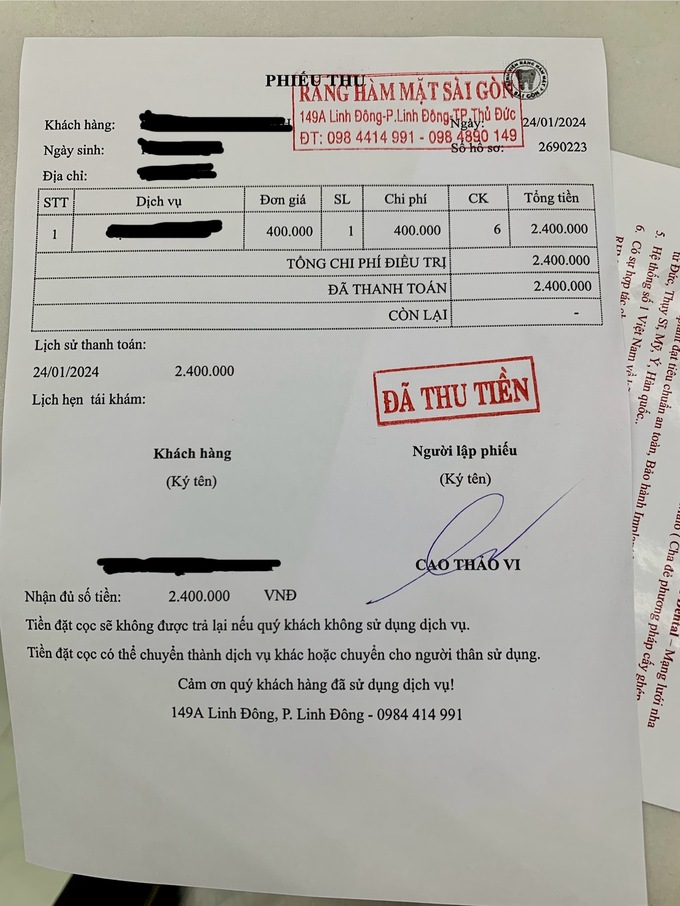

Trái ngược với chị T., anh N.L. (ngụ thành phố Thủ Đức) lại bị ghi quá số tiền vào phiếu thu của một phòng khám nha khoa trên đường Linh Đông. Theo anh L., anh sử dụng dịch vụ tại phòng khám nha khoa nói trên với chi phí là 400 nghìn đồng. Do không mang theo tiền mặt, anh L. được hướng dẫn thanh toán bằng hình thức chuyển khoản. Tài khoản đích lại được cho là của chủ phòng khám kể trên.

Tuy nhiên, khi nhận phiếu thu anh L. phát hiện kế toán đã ghi quá số tiền thực thu của khách hàng vào hoá đơn. Số tiền ghi trong phiếu thu lên đến 2,4 triệu đồng. Thắc mắc với kế toán, người này cho anh L. biết rằng mình bị sai sót trong quá trình đánh máy và đề nghị được châm chước, bỏ qua.

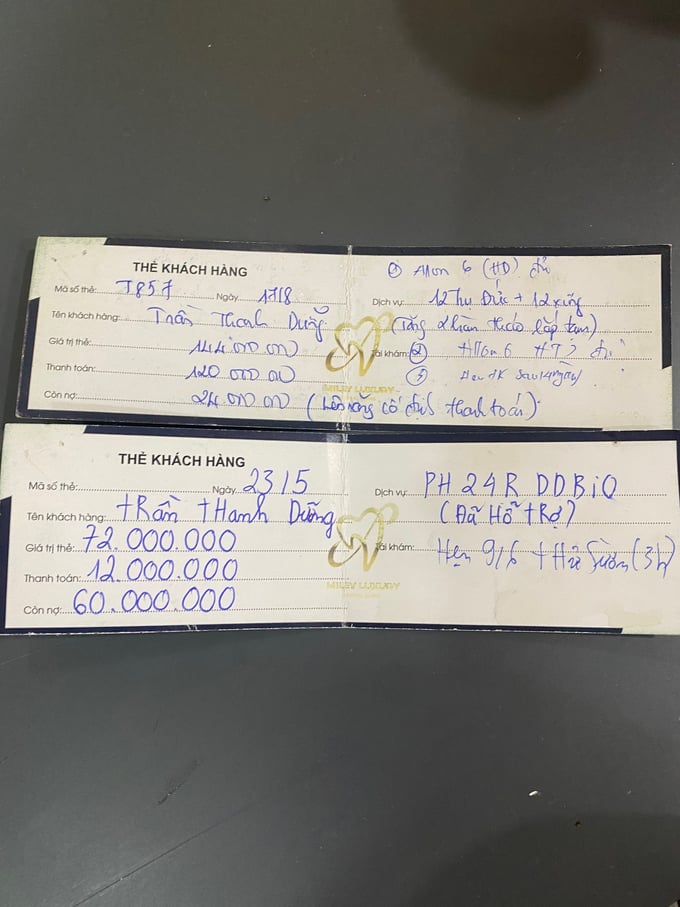

Một bạn đọc còn cho biết, dù đã chuyển khoản cho phòng khám đến 72 triệu đồng vẫn không có hoá đơn, chứng từ. Tất cả đều được thể hiện chỉ trong một mảnh "Thẻ khách hàng" cỏn con.

Trao đổi với PV về vấn đề này, luật sư Phạm Văn Linh, Đoàn luật sư Tp.HCM cho hay, những trường hợp nói trên có thể là một kẽ hở lớn khiến cơ quan thuế khó nắm được doanh thu chính xác của nhiều đơn vị kinh doanh. Điều này cũng đồng nghĩa số thuế sẽ nộp giảm đi, thất thoát tăng lên.

"Có thể dễ dàng nhận thấy doanh thu của các đơn vị phòng khám nói trên sẽ chảy về tài khoản của một cá nhân nào đó chứ không phải là tài khoản của một công ty có đăng ký mã số thuế", luật sư Linh nói.

Cũng theo luật sư Linh, trong quá khứ việc các doanh nghiệp kinh doanh dịch vụ làm đẹp, phòng khám, dịch vụ ăn uống... dùng nhiều chiêu trò để né thuế không phải là hiếm gặp. Có trường hợp một đơn vị vừa thành lập doanh nghiệp, vừa lập hộ kinh doanh ở cùng địa chỉ để đùn đẩy, trốn tránh việc kê khai doanh thu, gây khó khăn trong công tác xác định doanh thu đối với từng đối tượng nộp thuế.

Cá biệt, nhiều cơ sở làm đẹp thậm chí lập 2 doanh nghiệp kinh doanh cùng nghề, cùng địa chỉ. Khi cơ quan thuế thông báo kế hoạch kiểm tra doanh nghiệp nào thì doanh nghiệp đó tạm ngưng, giải thể còn doanh nghiệp còn lại thì kê khai doanh thu.

Trong khi đó, Luật sư Trần Minh Hùng (Văn phòng Luật Gia Đình, Đoàn luật sư Tp.HCM) cho hay: “Nếu phòng khám yêu cầu người bệnh chuyển tiền vào tài khoản cá nhân, không chịu xuất hóa đơn, không kê khai doanh thu với cơ quan chức năng thì có dấu hiệu của hành vi trốn thuế”.

Tuy nhiên, theo luật sư Hùng đối với việc phòng khám yêu cầu chuyển tiền vào tài khoản cá nhân để được xem có dấu hiệu trốn thuế hay không còn tùy thuộc vào kết quả điều tra xác minh và tình hình kê khai, quyết toán của phòng khám đó đối với cơ quan có chức năng. Trường hợp xác định có dấu hiệu trốn thuế thì tùy theo tính chất mức độ có thể bị xử phạt hành chính hoặc xử lý hình sự nếu đủ yếu tố cấu thành.

Đối với các khoản thuế mà các cá nhân hoặc doanh nghiệp kinh doanh mảng làm đẹp cần phải nộp, luật sư Linh cho biết: "Các hộ kinh doanh hoặc doanh nghiệp kinh doanh lĩnh vực này cần đóng đúng, đủ các loại thuế như: Thuế môn bài, thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), và thuế thu nhập cá nhân (TNCN) nếu có".

Theo đó, thuế môn bài hay “lệ phí môn bài” là loại thuế kinh doanh của tổ chức và cá nhân kinh doanh thường xuyên hoặc buôn từng chuyến hàng đều phải nộp theo Pháp lệnh Thuế Công thương nghiệp 1983.

Căn cứ Điều 4 Nghị định 139/2016/NĐ-CP sửa đổi bởi Nghị định 22/2020/NĐ-CP quy định về mức thu lệ phí môn bài 2024 như sau:

Đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng thì lệ phí môn bài hàng năm là 3 triệu đồng; tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống là 2 triệu đồng; Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác là 1 triệu đồng/năm.

Đối với các cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm thì mức thuế môn bài hàng năm là 1 triệu đồng; doanh thu từ 300 đến 500 triệu đồng/năm là 500 nghìn đồng; doanh thu từ 100 đến 300 triệu đồng/năm thì lệ phí môn bài hàng năm là 300 nghìn đồng...

Về thuế TNCN, đối với cá nhân, hộ kinh doanh thì thuế TNCN các chủ tiệm phải nộp được tính theo công thức như sau:

Thuế TNCN phải nộp = Doanh thu chịu thuế TNCN x Mức thuế suất áp dụng

Đối với doanh nghiệp, thuế TNDN sẽ được tính theo công thức:

Thuế TNDN phải nộp = Thu nhập chịu thuế TNDN x Phần trích lập quỹ khoa học công nghệ (nếu có) x Mức thuế suất áp dụng.

Theo đó, doanh nghiệp kinh doanh lĩnh vực spa, làm đẹp chịu mức thuế suất là 20%. Còn mức thuế suất áp dụng với thuế TNCN mà các chủ spa phải nộp là 2%.

Về thuế GTGT, đây là loại thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng trên lãnh thổ Việt Nam, được xác định theo công thức:

Thuế GTGT spa phải nộp = Giá sản phẩm/dịch vụ tính thuế GTGT x Mức thuế suất áp dụng.

Trong đó, giá tính thuế GTGT là giá bán hàng hoá/dịch vụ cung cấp mà chưa bao gồm thuế.

Với hộ kinh doanh thì thuế suất GTGT là 5%, với doanh nghiệp kinh doanh trong lĩnh vực này là 10%. Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ được áp dụng mức thuế suất thuế GTGT 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: