PVN mới chỉ công bố "một phần thông tin" theo quy định, do... đặc thù

TCDN - Đến nay, Tập đoàn Dầu khí Việt Nam (PVN) vẫn chưa công bố Báo cáo tài chính (BCTC) bán niên năm 2022, dù thời hạn chót là trước ngày 31/7. Đối với BCTC các năm về trước, PVN cũng chỉ công bố một phần, mặc dù theo quy định phải công bố toàn bộ.

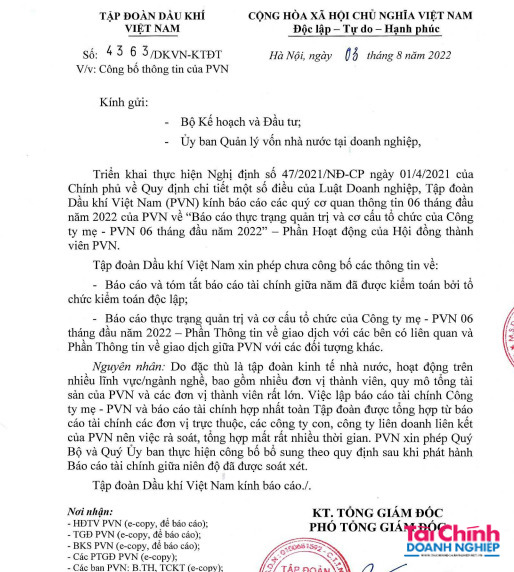

Ngày 3/8, Tập đoàn Dầu khí Việt Nam (PVN) có công văn gửi tới Bộ KH&ĐT, Ủy ban quản lý vốn nhà nước tại doanh nghiệp xin phép chưa công bố các thông tin về:

Báo cáo và tóm tắt báo cáo tài chính giữa năm đã được kiểm toán bởi tổ chức kiểm toán độc lập.

Báo cáo thực trạng quản trị và cơ cấu tổ chức của Cty mẹ - PVN 6 tháng đầu năm 2022 – phần thông tin về giao dịch với các bên có liên quan và phần thông tin về giao dịch giữa PVN với các đơn vị khác.

Nguyên nhân chậm báo cáo PVN đưa ra vì đặc thù là tập đoàn kinh tế nhà nước, hoạt động trên nhiều lĩnh vực/ngành nghề, bao gồm nhiều đơn vị thành viên, quy mô tổng tài sản của PVN và các đơn vị thành viên rất lớn. Việc lập BCTC Cty mẹ - PVN và BCTC hợp nhất toàn tập đoàn được tổng hợp từ BCTC các đơn vị trực thuộc, các công ty con, công ty liên doanh liên kết của PVN nên việc rà soát, tổng hợp mất nhiều thời gian. Vì vậy PVN sẽ bổ sung sau khi phát hành BCTC giữa niên độ đã được soát xét.

Tập đoàn Dầu khí Việt Nam (PVN) mới có công văn gửi Ủy ban quản lý vốn nhà nước về việc chậm công bố các thông tin về báo cáo và tóm tắt BCTC giữa năm.

Trên trang thông tin của PVN (https://www.pvn.vn) có nội dung về việc công bố thông tin về BCTC. Tuy nhiên, khi PV tìm hiểu thì các nội dung công bố không đăng tải không đầy đủ theo quy định.

Cụ thể, đối với BCTC mới nhất năm 2021, PVN chỉ đăng tải 8/66 trang phần nội dung trong BCTC đã qua kiểm toán gồm: báo cáo của Ban giám đốc, báo cáo kiểm toán độc lập, bảng cần đối kế toán riêng. Còn lại các nội dung liên quan đến báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính riêng, PVN không đăng tải.

Tương tự đối với BCTC năm 2020, 2019, 1018, Tập đoàn PVN cũng chỉ đăng tải một phần BCTC, điều này khiến PV và các đối tác khó khăn khi tiếp cận các nội dung liên quan đến hoạt động của PVN.

Liên quan đến việc Tập đoàn PVN chỉ công bố một phần BCTC năm 2021, PV đã liên hệ đến Ban truyền thông PVN để tìm hiểu thông tin nhưng chưa nhận được phản hồi về nôi dung này.

Theo BCTC kết thúc năm 2021 tại Tập đoàn PVN, kiểm toán đã đưa ra ý kiến ngoại trừ về khoản đầu tư tài chính đáo hạn vào Ngân hàng PVCombank với giá gốc khoản đầu tư và dự phòng là 3.900 tỷ đồng và 0 đồng. Hiện tại PVCombank đang trong giai đoạn trình các cấp thẩm quyền để phê duyệt đề án tái cơ cấu. Do vậy chưa thể xác định được việc suy giảm giá trị của khoản đầu tư này tại ngày 31/12/2021 để trích lập dự phòng tổn thất khoản đầu tư trên BCTC riêng của PVN.

Tìm hiểu về BCTC các năm trước của PVN, khoản đầu tư vào Ngân hàng PVCombank luôn là vấn đề mà kiểm toán đưa ra ý kiến ngoại trừ kéo dài từ năm 2017 đến nay. Khoản đầu tư 3.900 tỷ đồng tại Ngân hàng PVCombank của PVN bị kiểm toán đưa ra ý kiến ngoại trừ suốt từ những năm 2017 đến nay trong mỗi kỳ BCTC.

Cụ thể, theo BCTC Tập đoàn PVN năm 2017, kiểm toán thông tin PVN đang ghi nhận khoản đầu tư vào Ngân hàng PVCombank tỉ lệ 52% và giá gốc của khoản đầu tư là 3.900 tỷ đồng.

Nghị định số 47/2021/NĐ-CP ngày 01/4/2021 của Chính phủ quy định chi tiết một số điều của Luật Doanh nghiệp, có hiệu lực thi hành từ ngày 01/4/2021, quy định về nguyên tắc thực hiện công bố thông tin như sau:

Điều 20: Nguyên tắc thực hiện công bố thông tin.

1.Việc công bố thông tin của doanh nghiệp nhà nước phải đầy đủ, chính xác và kịp thời theo quy định của pháp luật nhằm bảo đảm yêu cầu công khai, minh bạch về hoạt động của doanh nghiệp; bảo đảm tính hiệu quả, hiệu lực trong hoạt động quản lý và giám sát của cơ quan nhà nước và xã hội....

5. Báo cáo công bố thông tin phải được duy trì trên trang thông tin điện tử của doanh nghiệp, cổng hoặc trang thông tin điện tử của cơ quan đại diện chủ sở hữu và Cổng thông tin doanh nghiệp tối thiểu 05 năm. Doanh nghiệp công bố thông tin thực hiện việc bảo quản, lưu trữ thông tin đã báo cáo, công bố theo quy định của pháp luật.

Điều 21. Hình thức và phương tiện công bố thông tin.

1. Hình thức công bố thông tin gồm văn bản và dữ liệu điện tử.

2. Các phương tiện báo cáo, công bố thông tin bao gồm:

a) Trang thông tin điện tử của doanh nghiệp.

b) Cổng hoặc trang thông tin điện tử của cơ quan đại diện chủ sở hữu.

c) Cổng thông tin doanh nghiệp...

Điều 23. Các thông tin công bố định kỳ.

1. Doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ phải định kỳ công bố các thông tin sau đây:

a) Thông tin cơ bản về doanh nghiệp và Điều lệ công ty;

...

g) Báo cáo và tóm tắt báo cáo tài chính giữa năm đã được kiểm toán bởi tổ chức kiểm toán độc lập, bao gồm báo cáo tài chính của công ty mẹ và báo cáo tài chính hợp nhất (nếu có) theo quy định pháp luật về kế toán doanh nghiệp; thời hạn công bố trước ngày 31/7 hàng năm;

h) Báo cáo và tóm tắt báo cáo tài chính hằng năm đã được kiểm toán bởi tổ chức kiểm toán độc lập, bao gồm báo cáo tài chính của công ty mẹ và báo cáo tài chính hợp nhất (nếu có) theo quy định pháp luật về kế toán doanh nghiệp; thời hạn công bố trong vòng 150 ngày kể từ ngày kết thúc năm tài chính.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: