Sông Đà 2 giải trình về việc bị Kiểm toán nêu loạt ý kiến ngoại trừ

TCDN - Tại báo cáo tài chính bán niên 2023, Công ty TNHH Hãng kiểm toán AASC đã có ý kiến đối với Công ty CP Sông Đà 2 (UPCoM: SD2), liên quan đến các khoản phải thu, dở dang công nợ do tổ chức kiểm toán chưa thu thập được các bằng chứng liên quan.

Tại báo cáo tài chính bán niên 2023, Công ty TNHH Hãng kiểm toán AASC đã đưa ra 5 ý kiến ngoại trừ đối với Sông Đà 2.

Công ty CP Sông Đà 2 vừa có văn bản giải trình số 405/CT-TCKT về việc giải trình ý kiến ngoại trừ của Kiểm toán trên báo cáo tài chính (BCTC) bán niên năm 2023 sau khi Công ty TNHH Hãng kiểm toán AASC đưa ra 5 ý kiến ngoại trừ.

Cụ thể, phía kiểm toán AASC cho biết, do đơn vị không có đủ thông tin cần thiết để xem xét khả năng thu hồi đối với một số khoản công nợ phải thu của Sông Đà 2 bao gồm: "Chi nhánh Sông Đà 406 - Công ty CP Sông Đà 4 số tiền là 26,69 tỷ", "Chi nhánh Sông Đà 603 - Công ty CP Sông Đà 6 số tiền là 8,93 tỷ đồng", "Chi nhánh Sông Đà 307 - Công ty CP Sông Đà 3 số tiền là 1,64 tỷ đồng", " Ban điều hành dự án thủy điện Xekaman 1 số tiền là 0,87 tỷ đồng", "Công ty CP thủy điện Sông Đà Tây Nguyên 25,99 tỷ đồng...

Đối với các khoản, chi phí sản xuất kinh doanh dở dang của Công trình thủy điện Xekaman 1 số tiền 25,96 tỷ đồng và Công trình Cao tốc Đà Nẵng, Quãng Ngãi số tiền là 8,11 tỷ đồng, tổ chức kiểm toán AASC cho rằng đã thực hiện các thủ tục soát xét cần thiết nhưng vẫn không thể đánh giá tổn thất (nếu có) của các khoản chi phí sản xuất kinh doanh dở dang này tại thời điểm lập báo cáo tài chính.

Do đó Tổ chức kiểm toán AASC chưa xác định được liệu có cần phải điều chỉnh chỉ tiêu "hàng tồn kho" cũng như các chỉ tiêu liên quan trên báo cáo tài chính hợp nhất giữa niên độ kèm theo hay không.

Về hai ý kiến loại trừ trên Sông Đà 2 đã đưa ra giải trình: Đối với các khoản phải thu, đây là các khoản phải thu liên quan đến việc thi công Công trình Thủy điện Xekaman 1, trong đó Tổng Công ty Sông Đà - Công ty CP là nhà thầu chính, công ty và các đơn vị thành viên (Ban điều hành dự án Thủy điện Xekaman 1 Công ty CP Sông Đà 3, Công ty CP Sông Đà 4, Công ty CP Sông Đà 6... là nhà thầu phụ cho Tổng công ty, nội dung phải thu liên quan đến cấp phối đá dăm, cát nhân tạo, cốt liệu... để các nhà thầu phụ này thi công.

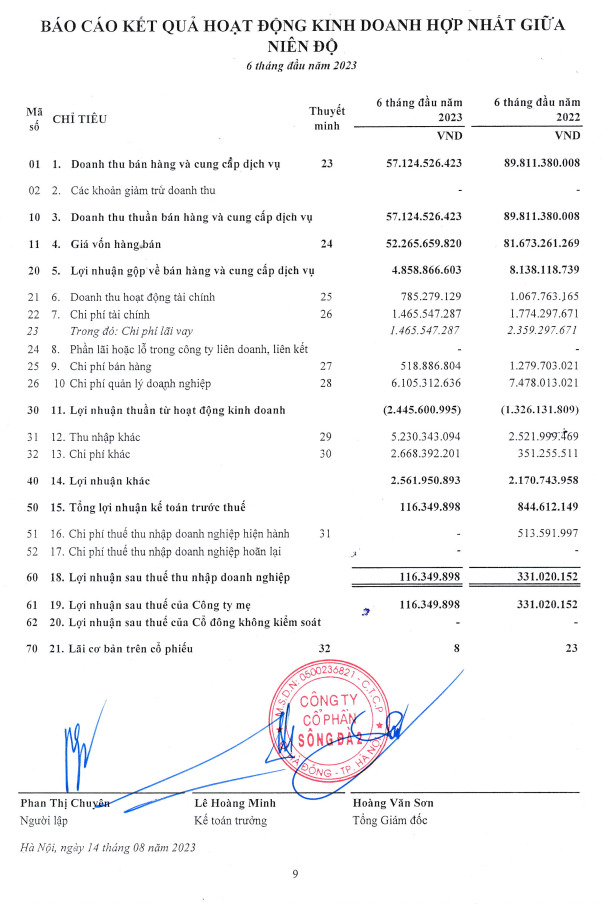

Kết quả hoạt động kinh doanh hợp nhất giữa niên độ của Sông Đà 2.

Hiện, Tổng Công ty Sông Đà đang chỉ đạo các đơn vị liên quan để tập hợp các hồ sơ quyết toán gửi chủ đầu tư xem xét trong giai đoạn quyết toán công trình, chủ đầu tư sẽ giữ lại các khoản nợ với tổng thầu và nhà thầu thi công cho đến khi hoàn thành xong quyết toán. Do đó giữa công ty và các đơn vị kể trên đã thỏa thuận các công nợ phải thu sẽ được thanh toán trong vòng 45 ngày kể từ ngày các đơn vị này thanh toán.

Còn về khoản phải thu của Công ty CP Sông Đà Tây Nguyên, đây là khối lượng lắp đặt Công trình Thủy điện Hà Tây. Hiện tại Công ty CP Sông Đà Tây Nguyên đang gặp khó khăn nên chưa thể thanh toán công nợ nêu trên giữa Công ty CP Sông Đà 2 và Công ty CP Sông Đà Tây Nguyên đã có biên bản làm việc về thanh toán công nợ, theo đó Công ty CP Sông Đà Tây Nguyên cam kết sẽ thanh toán trong vòng 60 ngày kể từ ngày phương án tái cấu trúc được phê duyệt.

Với khoản chi phí sản xuất kinh doanh dở dang "Công trình Đà Nẵng - Quãng Ngãi" đây là công trình đang trong thời gian quyết toán và đồng thời đang có đoàn thanh tra, kiểm tra của nhà nước nên dẫn đến việc quyết toán công trình chậm tiến độ.

Ngoài ra Tổ chức kiểm toán AASC cũng đưa ra ý kiến ngoại đối với khoản phải thu đội thi công vượt khoán công trình với số tiền lần lượt là 17,89 tỷ đồng và 18,44 tỷ đồng, không xác định rõ đối tượng. Vì vậy Tổ chức kiểm toán AASC cũng nhận định chưa đủ thông tin cần thiết để có thể đánh giá về sự phù hợp của các khoản công nợ nêu trên.

Đối với khoản phải thu ngắn hạn khách hàng quá hạn thanh toán của Công ty TNHH Sae Han Ascon Vina và Công ty Đầu tư phát triển TPT với Tổng giá trị lần lượt là 164,34 triệu đồng và 262,0 triệu đồng. Tổ chức kiểm toán AASC cũng cho biết chưa thu thập được các bằng chứng kiểm toán đối với đánh giá của Ban giám đốc về khả năng thu hồi các khoản công nợ này.

Liên quan đến số dự khoản mục phải thu ngắn hạn của khách hàng với tổng số tiền 14,5 tỷ đồng; số dự khoản mục trả trước cho người bán với tổng số tiền 595,37 triệu đồng và Số dư khoản mục phải thu ngắn hạn khác với tổng số tiền 15,1 tỷ đồng, số dư khoản mục phải thu dài hạn khác với tổng số tiền 1,25 tỷ đồng; số dư khoản mục phải trả người bán ngắn hạn với tổng số tiền 30,5 tỷ đồng; số dư khoản mục người mua phải trả tiền trước ngắn hạn với tổng số tiền 7,61 tỷ đồng; số dư khoản mục phải trả ngắn hạn khác với tổng số tiền 0,96 tỷ đồng.

Về nội dung này Tổ chức kiểm toán AASC cho biết: Bằng các thủ tục kiểm toán thay thế không thể thu thập được các thư xác nhận của các bên thứ ba liên quan đến các khoản nợ phải thu trên, và không thể thu thập đầy đủ bằng chứng kiểm toán thích hợp về tính đầy đủ và chính xác của các sô dư này. Do đó Tổ chức kiểm toán AASC cũng đã đưa ra ý kiến ngoại trừ đối với các khoản thu này.

Giải trình liên quan đến 3 ý kiến ngoại trừ liên quan đến công ty con này Sông Đà 2 cho biết: Đây là khoản công nợ phải kiểm toán chưa thu thập được thư xác nhận công nợ của công ty con - Công ty TNHH MTV Sông Đà 2 E&C.

Do phía khách hàng và người bán của công ty con Sông Đà E&C chưa gửi phản hồi thư xác nhận. Vì vậy công ty CP Sông Đà 2 sẽ yêu cầu Công ty TNHH MTV Sông Đà 2 E&C tiếp tục làm việc để thu hồi các thư xác nhận công nợ và có biện pháp thu hồi công nợ hiện có.

Sơ lược về kết quả hoạt động kinh doanh hợp nhất 6 tháng đầu năm 2023 của Sông Đà 2. Doanh thu bán hàng và cung cấp dịch vụ ghi nhận 57,1 tỷ đồng bằng 64% so với cùng kỳ, lợi nhuận gộp về bán hàng và cung cấp dịch vụ ghi nhận 4,8 tỷ đồng đạt 59% so với cùng kỳ; lợi nhuận thuần từ hoạt động kinh doanh đạt 2,4 tỷ đồng, sau khi giảm trừ các khoản chi phí lợi nhuận sau thuế 6 tháng đầu năm đạt 116 triệu đồng.

Bên kia bảng cân đối kế toán hợp nhất giữa niên độ của Sông Đà 2 tại ngày 30/6/2023 tổng tài sản của Sông Đà 2 là 453 tỷ đồng, trong đó tài sản ngắn hạn là 430 tỷ và 23,2 là tài sản dài hạn. Về tài sản ngắn hạn của Sông Đà 2 chiếm đa số là các khoản phải thu ngắn hạn 252,8 tỷ và hàng tồn kho là 162,5 tỷ, các khoản tiền và các khoản tương đương tiền là 11 tỷ, còn lại tài sản ngắn hạn khác là 4,4 tỷ.

Trong số 23,2 tỷ đồng tài sản dài hạn chiếm 17,5 tỷ đồng là tài sản cố định, số còn lại là tài sản dài hạn khác 3,4 tỷ, đầu tư tài chính dài hạn 600 triệu.

Cơ cấu nguồn vốn của Sông Đà 2 nghiêng về nợ phải tra chiếm 274,8 tỷ, trong đó nợ ngắn hạn là 272 tỷ, nợ dài hạn 1,9 tỷ; trong khi vốn chủ sở hữu chỉ có 178 tỷ chủ yếu là vốn góp của các cổ đông.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: