Tác động của ngân hàng vô hình đến hoạt động của hệ thống ngân hàng tại Việt Nam

TCDN - Trong những năm gần đây, hoạt động ngân hàng vô hình (NHVH) hay ngân hàng ngầm (Shadow Banking) đã trở thành một trong những vấn đề nhận được nhiều sự chú ý của thị trường tài chính trong nước và quốc tế.

1. Giới thiệu

Trong những năm gần đây, hoạt động ngân hàng vô hình (NHVH) hay ngân hàng ngầm (Shadow Banking) đã trở thành một trong những vấn đề nhận được nhiều sự chú ý của thị trường tài chính trong nước và quốc tế.

Tại Việt Nam, quy mô NHVH đã tăng từ hơn 300 nghìn tỷ VND (năm 2011) lên mức hơn 800 nghìn tỷ VND (năm 2015). Đến năm 2020, con số này tăng hơn 4 lần lên mức trên 3,2 triệu tỷ VND. Sự phát triển của NHVH đang là một trong những tác động xấu ảnh hưởng đến kinh tế xã hội và đặc biệt khiến các cơ quan chính quyền khó kiểm soát nguồn cung tiền, cung tín dụng một cách đầy đủ. Nhóm tác giả thực hiện nghiên cứu nhằm mục tiêu đưa ra đề xuất, kiến nghị liên quan đến hoạt động NHVH tại Việt Nam, để khai thác hiệu quả hoạt động NHVH và kịp thời phát hiện rủi ro, duy trì ổn định của hệ thống ngân hàng nói chung thông qua biến động của các chỉ số an toàn vốn, khả năng thanh khoản, khả năng thanh toán, chất lượng tài sản.

2. Tổng quan nghiên cứu và cơ sở lý luận

2.1. Một số quan điểm về NHVH

NHVH đã xuất hiện từ những năm 70 của thế kỷ 20. McCulley (2007) đưa ra định nghĩa về NHVH là “hệ thống gồm tất cả những hoạt động và công cụ đầu tư lợi suất cố định phi ngân hàng sử dụng đòn bẩy”.

Bài nghiên cứu này sử dụng thuật ngữ NHVH là những giao dịch được cho phép, mang tính chất ngân hàng do các định chế tài chính phi ngân hàng được thực hiện nhưng chưa nằm trong quy chế ngân hàng. Các định chế cung cấp dịch vụ cho vay bằng hình thức sản phẩm phái sinh, có mặt trên thị trường phi tập trung (OTC) và không có một mức quy chuẩn nhất định. Việc chuyển đổi kỳ hạn, tín dụng và thanh khoản tại NHVH được thực hiện mà không có sự tiếp cận nguồn thanh khoản của NHTƯ hoặc những đảm đảm tín dụng công. Hoạt động NHVH là một trong những phân khúc của thị trường tài chính, hoạt động tương đương như một ngân hàng truyền thống (ngoại trừ việc nhận tiền).

2.2. Tác động về mặt lý thuyết của NHVH tới hoạt động của hệ thống ngân hàng

Eurofi (2011), Lane (2013), Stanley (2014), Gandhi (2014) đã chứng minh rằng sự xuất hiện và phát triển của NHVH mang lại một số tác động tích cực cho hệ thống tài chính như: (i) Mở rộng lựa chọn vốn vay cho nhà đầu tư; (ii) Tính chuyên biệt cao tạo tính thuận lợi cho việc nâng cao hiệu quả tiếp cận đối tượng có nhu cầu về vốn; (iii) NHVH có khả năng hỗ trợ cung cấp tín dụng, giảm nhẹ gánh nặng nợ nếu ngân hàng truyền thống rơi vào khủng hoảng; (iv) Ngân hàng thương mại có thể sử dụng hoạt động NHVH như một kênh hỗ trợ để mở rộng nguồn cung tín dụng, từ đó phân tán rủi ro.

Một số nghiên cứu khác lại chỉ ra NHVH tiềm ẩn nhiều rủi ro gây mất an toàn cho hệ thống tài chính. Jovovich và Jovovich (2013) đã kể đến rủi ro vỡ nợ và rủi ro hoảng loạn ngân hàng. Mehrling và cộng sự (2012) cho rằng hoạt động NHVH không nhận được sự hỗ trợ trực tiếp từ hệ thống khu vực công về vấn đề thanh khoản, đồng thời chỉ bao gồm các hoạt động cho vay chứ không nhận tiền gửi, do đó, khi gặp tình trạng xấu, rủi ro sẽ phát sinh mang tính hệ thống, nhanh chóng dẫn đến vỡ nợ. Maeno và cộng sự (2014) đã chứng minh việc các ngân hàng thương mại sử dụng NHVH như một kênh phân phối hỗ trợ khiến sự lung lay của NHVH trực tiếp tác động tới sự an toàn của ngân hàng truyền thống.

Lane (2013), Eurofi (2014), Kronick và Wu (2019) đã lần lượt thừa nhận hoạt động NHVH không nằm trong thẩm quyền về lĩnh vực tài chính hay phạm vi dịch vụ của hệ thống bảo hiểm tiền gửi. Điều này khiến NHVH trở nên khó kiểm soát, dẫn đến rủi ro vi phạm, lạm dụng, giảm hiệu quả quy định của pháp luật.

3. Phương pháp và kết quả nghiên cứu

3.1. Phương pháp nghiên cứu

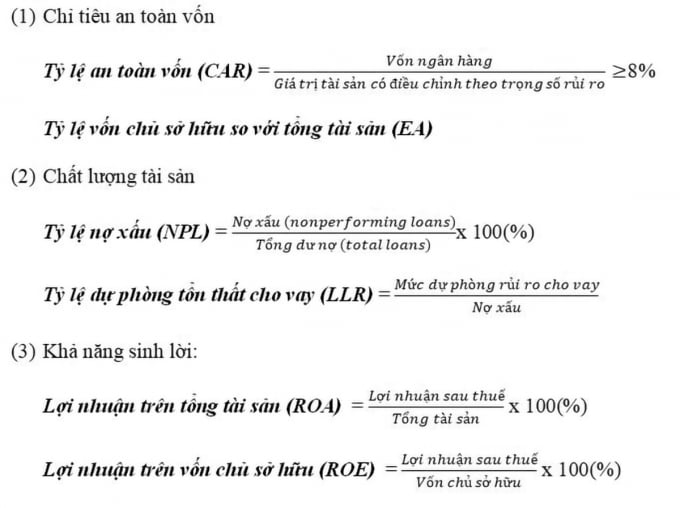

Nhóm nghiên cứu tiến hành phân tích định lượng bằng phần mềm SPSS trên cơ sở tổng hợp số liệu trong giai đoạn từ năm 2011 đến hết năm 2020 từ báo cáo tài chính của 20 NHTM tại Việt Nam. Đối với biến độc lập quy mô NHVH (SB), dựa trên định nghĩa được sử dụng đã đề cập tại mục 2, nhóm nghiên cứu tổng hợp dựa trên các khoản phải thu và tổng tài sản ngoại bảng theo báo cáo tài chính thường niên của các NHTM. Đối với biến phụ thuộc, 6 chỉ tiêu tài chính phản ánh an toàn của hệ thống tài chính, được chia thành 3 nhóm như sau:

3.2. Kết quả nghiên cứu

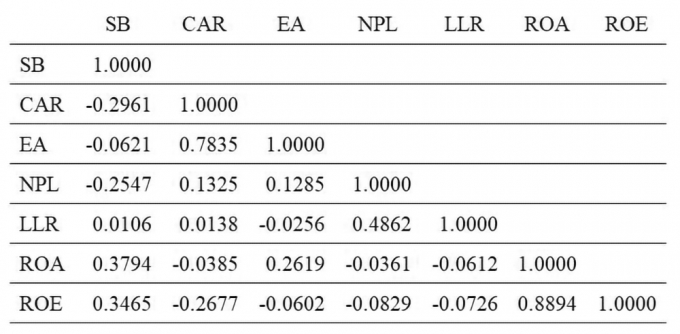

Nhóm nghiên cứu thực hiện phân tích đa cộng tuyến thông qua hệ thống tương quan thu được kết quả như sau:

Kết quả kiểm định tương quan cho thấy, tất cả các kết quả đều dưới 0.6 (mặc dù ROA và ROE gần chạm đến ngưỡng này), song đều có thể chấp nhận được. Do đó, các biến trong mô hình không có sự tương quan với nhau. Nhóm nghiên cứu tiến hành hồi quy với các mô hình hồi quy như sau:

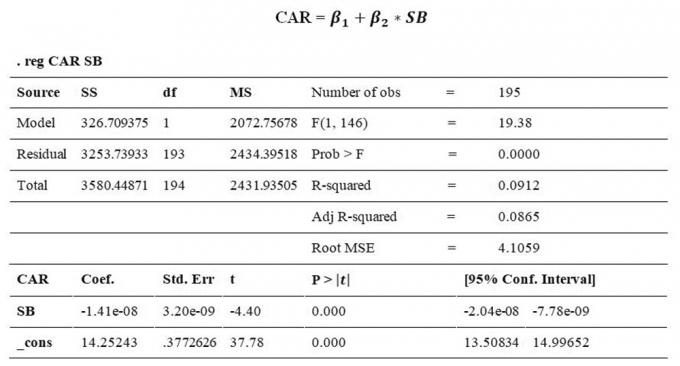

Kiểm định ý nghĩa thống kê của hệ số B2 có chỉ số Prob = 0.000 < 0.05. Như vậy với mức ý nghĩa là 5% thì B2 trong mô hình này có ý nghĩa thống kê. Mô hình hồi quy phù hợp, quy mô NHVH (SB) có ảnh hưởng ngược chiều với hệ số an toàn vốn (CAR) với Coef. < 0.

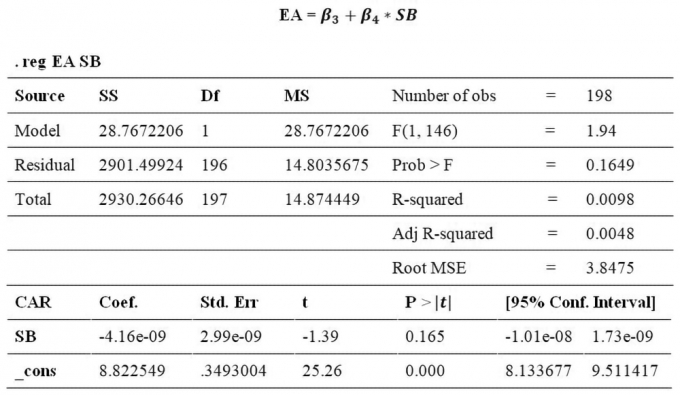

Kiểm định ý nghĩa thống kê của hệ số B4 có chỉ số Prob = 0.1649 > 0.05. Như vậy với mức ý nghĩa là 5% thì B2 trong mô hình này không có ý nghĩa thống kê.

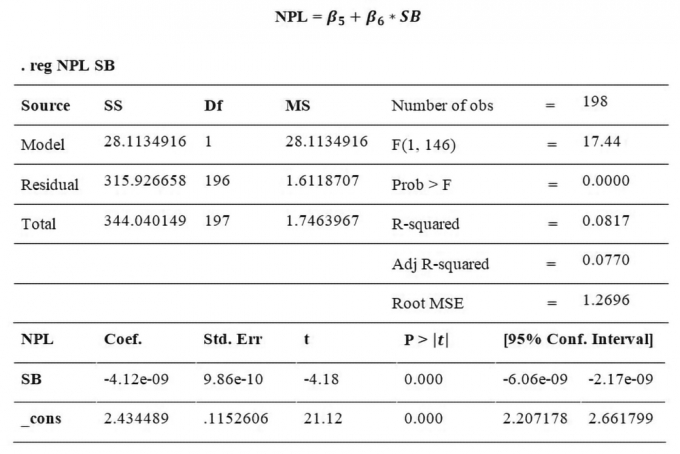

Kết quả kiểm định cho thấy quy mô NHVH (SB) có ảnh hưởng ngược chiều với Tỷ lệ nợ xấu (NPL) với kiểm định ý nghĩa thống kê của hệ số B6 có chỉ số Prob = 0.000 < 0.05 và Coef. < 0. Như vậy với mức ý nghĩa là 5% thì B6 trong mô hình này có ý nghĩa thống kê.

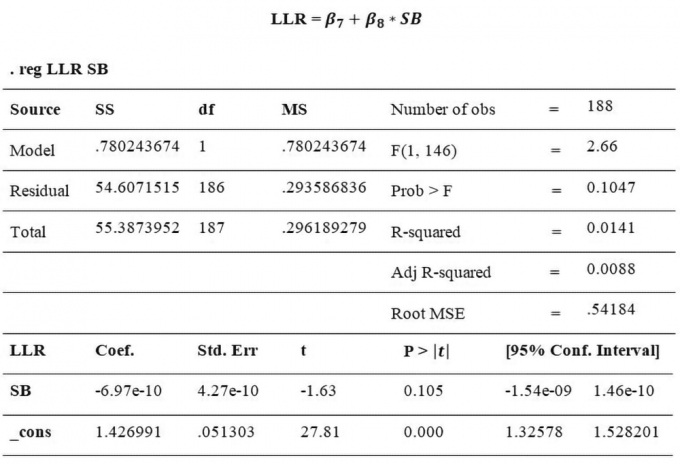

Cho kết quả: Prob = 0.1047 > 0.05 nên NHVH (SB) không tác động đến tỷ lệ dự phòng tổn thất cho vay (LLR).

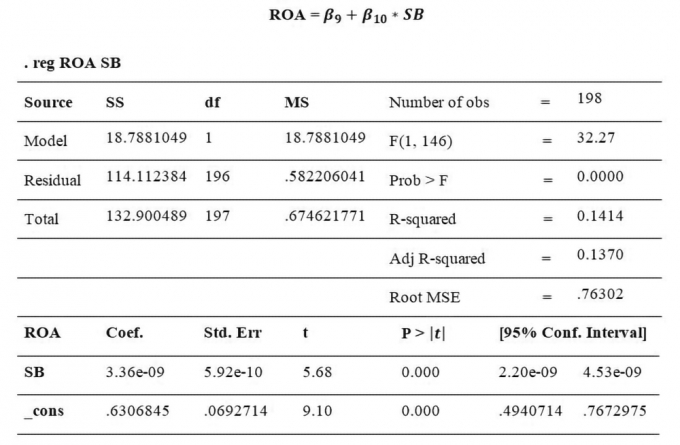

Kết quả kiểm định cho thấy quy mô NHVH (SB) có ảnh hưởng thuận chiều với Tỷ lệ lợi nhuận/tổng tài sản (ROA) với kiểm định ý nghĩa thống kê của hệ số B10 có chỉ số Prob = 0.000 < 0.05 và Coef. > 0. Như vậy với mức ý nghĩa là 5% thì B10 trong mô hình này có ý nghĩa thống kê.

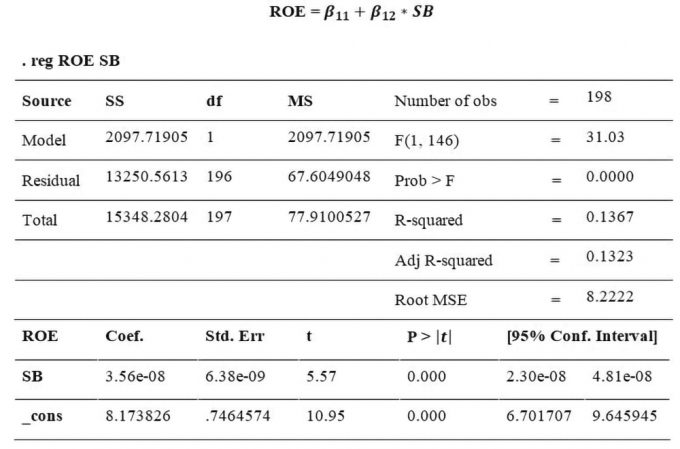

Kết quả kiểm định cho thấy quy mô NHVH (SB) có ảnh hưởng thuận chiều với Tỷ lệ lợi nhuận/vốn chủ sở hữu (ROE) với kiểm định ý nghĩa thống kê của hệ số B12 có chỉ số Prob = 0.000 < 0.05 và Coef. > 0. Như vậy với mức ý nghĩa là 5% thì B12 trong mô hình này có ý nghĩa thống kê.

3.3. Thảo luận kết quả

3.3.1. NHVH tác động đến chỉ tiêu an toàn vốn

Trong thời kỳ nền kinh tế gặp khó khăn hay khủng hoảng, NHNN và các cơ quan quản lý thường kiểm soát chặt chẽ hoạt động ngân hàng truyền thống, trong đó tăng cường các quy định về an toàn vốn. Điều này khiến hoạt động ngân hàng truyền thống gặp khó khăn và bất lợi hơn NHVH. Do đó, NHTM có xu hướng mở rộng hoạt động NHVH để tránh sự quản lý của các cơ quan chuyên trách, làm hoạt động của hệ thống ngân hàng rủi ro hơn và tác động tiêu cực tới sự an toàn vốn của toàn hệ thống. Như vậy, kết quả nghiên cứu đúng với giả thuyết của nhóm nghiên cứu, trả lời được mối quan hệ giữa quy mô NHVH (SB) và hệ số an toàn vốn (CAR) là mối quan hệ nghịch chiều.

3.3.2. NHVH tác động đến chỉ tiêu chất lượng tài sản

Nghiên cứu trên 20 NHTM trong 10 năm kể từ 2011 - 2020, cho kết quả ngược lại với các nghiên cứu cùng lĩnh vực và giả thuyết ban đầu của nhóm. Cụ thể, quy mô NHVH (SB) có mối quan hệ ngược chiều với tỷ lệ nợ xấu (NPL). Nói cách khác, các ngân hàng đang khai thác hiệu quả hoạt động NHVH trên khía cạnh giải quyết nợ xấu. Các NHTM có thể sử dụng hoạt động này để mở rộng kênh tín dụng, danh mục đầu tư, từ đó phân tán rủi ro, hạn chế cho vay tập trung.

3.3.3. NHVH tác động đến chỉ tiêu khả năng sinh lời

Kết quả nghiên cứu định lượng ủng hộ giả thuyết của nhóm nghiên cứu, quy mô NHVH (SB) tác động cùng chiều tới tỷ suất sinh lời trên tổng tài sản (ROA), tỷ suất sinh lời trên vốn chủ sở hữu (ROE). Từ năm 2011 - 2020, quy mô NHVH tăng lên nhanh chóng, các chỉ số tỷ suất sinh lời trên tổng tài sản (ROA) và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) có xu hướng tăng theo.

Bên cạnh một vài sự sụt giảm không đáng kể, 10 năm trở lại đây, hoạt động NHVH là một phương án mang lại tín hiệu khả quan cho hoạt động kinh doanh của NHTM. Lợi ích mà các hoạt động NHVH đem lại lớn hơn so với ngân hàng truyền thống, trong khi chi phí vốn, lãi suất thấp hơn, ít bị kiểm soát hơn là cơ hội để NHTM khai thác, nâng cao tỷ suất sinh lời nhanh chóng.

4. Một số khuyến nghị từ mô hình

4.1. Trích lập dự phòng rủi ro tín dụng

Dưới sự mở rộng của quy mô NHVH tại Việt Nam, tỷ lệ nợ xấu của hệ thống NHTM có xu hướng giảm, đây là tín hiệu tích cực tới chỉ tiêu an toàn vốn của các ngân hàng. Chứng tỏ các ngân hàng đang kiểm soát tốt các khoản cho vay, bao gồm cả các khoản cho vay thuộc phạm vi của hoạt động của NHVH. Song, trên cơ sở thực tiễn, năm 2020, tỷ lệ nợ xấu của toàn bộ hệ thống ngân hàng tăng khoảng 0,35% so với cuối năm 2019, và được dự báo tiếp tục tăng trong năm 2021. Để kiểm soát rủi ro nợ xấu, bên cạnh việc xử lý các khoản nợ xấu tồn đọng, các ngân hàng cần chủ động trích lập dự phòng rủi ro tín dụng.

4.2. Cải thiện chất lượng tài sản thông qua dự trữ thanh khoản

Quy mô NHVH tăng khiến khả năng thanh khoản của NHTM có xu hướng giảm. Có nghĩa là năng lực về tài chính của NHTM để đáp ứng nhu cầu thanh toán các khoản nợ ngắn và dài hạn bị hạn chế. Nói cách khác ngân hàng đang gặp vấn đề về tài chính và có nhiều rủi ro dẫn đến mất khả năng thanh toán trong tương lai, giảm uy tín trên thị trường tài chính và có thể dẫn đến phá sản. Một số giải pháp nhằm cải thiện khả năng thanh toán được đề xuất như: (i) Nâng cao tính thanh khoản của tài sản ngắn hạn, (ii) Tối ưu chi phí hoạt động, (iii) Chủ động xây dựng kế hoạch đề phòng trường hợp rủi ro thanh khoản tăng cao, (iv) Kiểm soát hiệu quả hoạt động tín dụng.

4.3. Kiểm soát các chỉ tiêu biểu hiện khả năng sinh lời

Dưới tác động của hoạt động NHVH, tỷ suất sinh lời trên tổng tài sản (ROA) và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đều giảm. Đây là tín hiệu cho thấy khả năng sinh lời của hệ thống ngân hàng chịu ảnh hưởng tiêu cực từ sự tăng trưởng của NHVH. Các giải pháp được đề xuất nhằm nâng cao khả năng sinh lợi tại các NHTM như: (i) Xác định quy mô tổng tài sản tối ưu, (ii) Tăng vốn chủ sở hữu, (iii) Mở rộng kênh phân phối và quy mô tín dụng.

TÀI LIỆU THAM KHẢO:

1. Anandarajan và cộng sự (2003), “The role of loan loss provisions in earnings management, capital management, and signaling: The Spanish experience”

2. Eurofi (2011), “Shadow banking - Improving of the consistency of baking and non - banking regulations”

3. Fillat và Montoriol-Garriga (2010), “Addressing the procyclicality of capital requirements with a dynamic loan loss provision system”

4. TS. Nguyễn Vân Hà (chủ nhiệm) và nhóm nghiên cứu (2015), Hoạt động tài chính ngầm (Shadow Banking), tác động của nó đến an toàn hệ thống ngân hàng và biện pháp phòng ngừa, mã số: DTNH. 11/2015

5. Jeremy M. Kronick, Yan Wendy Wu (2019), “Shadow banking and Canada’s Monetary policy”

6. Kaiji Chen, Jue Ren và Tao Zha (2018), “The Nexus of Monetary Policy and Shadow Banking in China”

7. Lane (2013), “Shedding light on shadow banking”

8. Lane (2013) - Capital Flows in the Euro Area - European Commission

9. Maeno, Nishiguchi, Morinaga và Matsushima (2014), “Impact of shadow banks on financial contagion”

10. McCulley (2007) - Diễn đàn Kinh tế của Ngân hàng Trung ương Mỹ, Jack Hole Wyoming

11. P.Mehrling, Z. Pozsar, J. Sweeney và D. Neilson (2012), “Bagehot was a Shadow Banker: Shadow Banking, Central Banking, and the Future of Global Finance”

12. Radislav Jovovic, and Nebojsa Jovovic (2013) - UNDERSTANDING SHADOW BANKING AND IT’S ROLE IN THE RECENT FINANCIAL CRISIS

13. R Gandhi (2014) - Deputy Governor of the Reserve Bank of India, at ICRIER’s (Indian Council for Research on International Economic Relations) International Conference “Governance & Development: Views from G20 Countries”, Mumbai 21 August 2014

14. Stanley (2014), "Financial Sector Reform: How Far Are We?"

TS. Lê Hoàng Anh - Nguyễn Trần Hoàng Anh

Hoàng Ngân Hà- Hà Minh Tường

Nguyễn Hồng Nhung -ThS. Đinh Thị Quỳnh Anh

email: [email protected], hotline: 086 508 6899

Tag:

Tag: