Vai trò của phân tích lợi ích chi phí đối với các dự án đầu tư công tại Việt Nam

TCDN - Hiện nay, các chính phủ và nhiều nhà đầu tư quan tâm hơn tới các chương trình công cộng, các dự án thúc đẩy các lợi ích chung của cả xã hội hơn là chỉ tối đa hóa lợi nhuận tài chính.

Nếu các chương trình, dự án này chỉ đạt được lợi nhuận tài chính, không mang lại lợi ích cho kinh tế - xã hội thì lợi ích chung của toàn nền kinh tế sẽ có xu hướng giảm sút trong dài hạn. Do vậy, nếu Chính phủ muốn thúc đẩy phúc lợi chung của cả cộng đồng phải lựa chọn các dự án trên cơ sở phân tích kinh tế xã hội. Bài viết dưới đây sẽ trình bày sẽ phương pháp đánh giá và lựa chọn các dự án, đặc biệt là các dự án đầu tư công trên cơ sở so sánh đánh giá lợi ích - chi phí của dự án trên quan điểm kinh tế - xã hội toàn diện và thảo luận sự cần thiết áp dụng phương pháp này đối với việc lựa chọn các dự án đầu tư công tại Việt Nam.

1. Khái quát về phương pháp phân tích lợi ích chi phí dự án đầu tư

1.1 Khái niệm

Phương pháp phân tích lợi ích - chi phí (Cost benefit analysis- CBA) lần đầu tiên được phát triển vào những năm 30 ở nước Mỹ khi chính quyền liên bang quyết định xem xét thực hiện hàng loạt các dự án thủy lợi, thủy điện và cung cấp nước được tài trợ bởi Chính phủ những bang miền Trung và miền Tây khô hạn hay không.

Tuy nhiên trước đó, năm 1667, William Petty (nhà Kinh tế học người Anh nổi tiếng với nghiên cứu về địa tô và thuế) đã thiết lập các chương trình phòng chống dịch bệnh ở London sử dụng phân tích lợi ích - chi phí. Khái niệm về phân tích lợi ích chi phí tiếp tục được phát triển bởi nhiều nhà kinh tế học sau đó.

Theo Francis Perkin (1994), Phân tích lợi ích chi phí là sự mở rộng của phân tích tài chính. Phân tích lợi ích - kinh tế được thực hiện chủ yếu bởi các chính phủ và các tổ chức quốc tế nhằm xác định liệu các dự án và các chính sách cụ thể nào đó có cải thiện được phúc lợi cộng đồng hay không và do đó có nên thực hiện hay không. Theo Boardman (2001), phân tích lợi ích - chi phí là phương pháp đánh giá chính sách mà phương pháp này lượng hóa bằng tiền giá trị của tất cả các kết quả của chính sách đối với tất cả các thành viên trong xã hội nói chung. Lợi ích xã hội ròng (Net social benefit) là thước đo giá trị của chính sách.

Campbel (2003), phân tích lợi ích chi phí là một quy trình phân tích đầy đủ các kết quả của một dự án xuyên suốt từ quan điểm thị trường, quan điểm tư nhân (phân tích tài chính), quan điểm hiệu quả (phân tích kinh tế) đến quan điểm của các nhóm liên quan (quan điểm xã hội). Nếu có được một khung phân tích hệ thống, các bên liên quan trong quá trình ra quyết định sẽ dễ dàng tìm thấy một phương án chung tốt nhất của bất kỳ một dự án đầu tư nào.

Theo Boardman, Vining, Greenberg, Weimer (2011), phân tích lợi ích chi phí là phương pháp đánh giá chính sách có lượng hóa bằng tiền tất cả các kết quả mà chính sách mang lại cho các thành viên trong xã hội. Thuật ngữ chính sách và dự án có thể được thay thế cho nhau. Hay khái quát hơn, phân tích lợi ích chi phí áp dụng cho các chính sách, các chương trình, dự án, các điều luật hoặc các can thiệp khác của Chính phủ. Tổng giá trị mà chính sách mang lại được đo lường bằng lợi ích xã hội ròng (hay lợi ích ròng). Lợi ích xã hội ròng được tính bằng Lợi ích xã hội trừ đi chi phí xã hội.

Đứng trên quan điểm dự án đầu tư, phân tích lợi ích chi phí dự án là việc so sánh, đánh giá một cách có hệ thống giữa những chi phí và các lợi ích của dự án trên quan điểm của toàn bộ nền kinh tế và xã hội. Những lợi ích xã hội thu được từ dự án là sự đóng góp của dự án đối với việc thực hiện các mục tiêu phát triển chung của xã hội, của nền kinh tế. Chi phí mà nền kinh tế, xã hội phải gánh chịu khi dự án đầu tư được thực hiện bao gồm toàn bộ các tài nguyên thiên nhiên, của cải vật chất, sức lao động… xã hội dành cho đầu tư dự án thay vì sử dụng cho các mục đích khác.

Tại các quốc gia đang phát triển, sự can thiệp của Chính phủ thường nhiều hơn ở các quốc gia phát triển. Chính vì vậy, sự cần thiết phải phân tích lợi ích, chi phí trên quan điểm của toàn bộ nền kinh tế tại các quốc gia này có vai trò quan trọng hơn cả. Phân tích lợi ích chi phí có thể dùng để quyết định có nên tiến hành các dự án đã triển khai hay không hay hiện tại có nên cho triển khai các dự án được đề xuất hay không. Phân tích lợi ích chi phí cũng được dùng để đưa ra quyết định lựa chọn giữa hai hay nhiều các dự án loại trừ lẫn nhau. Người ta tiến hành phân tích lợi ích - chi phí thông qua việc gắn giá trị tiền tệ cho đầu vào cũng như đầu ra của dự án. Sau đó so sánh các giá trị của các đầu vào và các đầu ra.

Cơ bản, nếu lợi ích dự án đem lại có giá trị lớn hơn chi phí mà nó tiêu tốn, dự án đó sẽ được coi là đáng giá và nên được thực hiện. Trong trường hợp phải chọn một dự án trong số nhiều dự án được đề xuất, phân tích lợi ích - chi phí sẽ giúp chọn được dự án đem lại lợi ích ròng lớn nhất. Cũng có thể dùng phân tích lợi ích chi phí để đánh giá mức độ nhạy cảm của các đầu ra trong dự án đối với rủi ro và bất chắc.

Mặc dù có vẻ đơn giản song, trong thực tế sẽ có nhiều khó khăn để có thể tiến hành được một phân tích lợi ích - chi phí có chất lượng. Chỉ đơn giản là việc xác định chi phí, lợi ích cũng đòi hỏi phải cân nhắc kỹ lưỡng. Bên cạch đó trong khi một số đầu vào, đầu ra có thể có các mức giá phổ biến và ổn định thì một số khác có mức giá biến đổi trong quá trình triển khai dự án. Và có thể có một số đầu vào, đầu ra không được đưa ra trao đổi trên thị trường. Chính vì vậy, phân tích lợi ích chi phí chưa được sử dụng rộng rãi tại nhiều quốc gia, đặc biệt là các quốc gia đang phát triển.

1.2. Quy trình phân tích

Quy trình phân tích lợi ích và chi phí được tuân thủ theo các bước giải quyết vấn đề một các khoa học. Nhờ đó, các dự án được chọn có khả năng mang lại lợi ích ròng tốt nhất cho toàn xã hội. Các bước này được tóm tắt như sau:

1.2.1 Nhận dạng vấn đề và xác định các phương án giải quyết

Nhận dạng vấn đề là việc xác định khoảng cách đang có giữa tình trạng hiện tại và tình trạng Chính phủ cũng như xã hội mong muốn. Trên cơ sở đó các dự án, chính sách hoặc chương trình khác nhau sẽ được thực hiện để làm thu hẹp khoảng cách này trên thực tế. Giống như tất cả các phương pháp giải quyết vấn đề, phân tích lợi ích chi phí cung cấp thông tin giúp cải thiện khoảng cách và đẩy tình trạng hiện tại lên vị trí mong muốn một cách hiệu quả nhất.

1.2.2 Nhận dạng lợi ích - chi phí của mỗi phương án

Bước 2 đòi hỏi nhà phân tích nhận dạng các tác động của các phương án đề xuất, sắp xếp chúng vào nhóm các lợi ích hoặc chi phí và xác định các chỉ số đo lường cho mỗi tác động đó. Thuật ngữ “tác động” để chỉ cả yếu tố đầu vào và cả các sản phẩm đầu ra của dự án. Trên phạm vi toàn xã hội, nguyên tắc chung là tính tất cả các lợi ích và chi phí bất kể ai là người nhận hoặc trả chúng.

1.2.3 Đo lường lợi ích - chi phí của mỗi phương án (lượng hoá bằng tiền)

Tại các quốc gia đang phát triển, sự can thiệp của Chính phủ thường nhiều hơn ở các quốc gia phát triển. Chính vì vậy, sự cần thiết phải phân tích lợi ích, chi phí trên quan điểm của toàn bộ nền kinh tế tại các quốc gia này có vai trò quan trọng hơn cả. Phân tích lợi ích chi phí có thể dùng để quyết định có nên tiến hành các dự án đã triển khai hay không hay hiện tại có nên cho triển khai các dự án được đề xuất hay không. Phân tích lợi ích chi phí cũng được dùng để đưa ra quyết định lựa chọn giữa hai hay nhiều các dự án loại trừ lẫn nhau. Người ta tiến hành phân tích lợi ích - chi phí thông qua việc gắn giá trị tiền tệ cho đầu vào cũng như đầu ra của dự án. Sau đó so sánh các giá trị của các đầu vào và các đầu ra.

Thuật ngữ “xã hội” được dùng để nhấn mạnh quan điểm xã hội rộng của phân tích lợi ích chi phí, thuật ngữ “kinh tế” để chỉ các giá trị xã hội được đánh giá.

Do vậy ở bước này sẽ tìm ra giá trị kinh tế cho lợi ích và chi phí xã hội của mỗi phương án. Lượng hóa bằng tiền là việc dùng tiền tệ để gắn cho các tác động. Trong một dự án, một số lợi ích và chi phí xã hội có thể đã có các giá trị kinh tế thực, một số có thể có giá trị tài chính và một số khác có thể không có giá trị bằng tiền.

1.2.4 Lập bảng lợi ích chi phí hàng năm để xác định giá trị hiện tại của lợi ích chi phí

Giá trị của lợi ích và chi phí hàng năm của mỗi phương án được lập thành bảng. Từ đó có thể tính được lợi ích ròng trong mỗi năm. Quá trình liệt kê các kết quả theo năm phát sinh và tính toán lợi ích ròng hàng năm sẽ giúp người phân tích nắm được “cấu trúc” của dự án và dòng lợi ích - chi phí theo thời gian.

1.2.5 Tính toán lợi ích xã hội ròng của mỗi phương án

Ở bước trước đã tính toán dòng lợi ích ròng theo thời gian. Để tính tổng lợi ích ròng, không thể cộng đơn giản các lợi ích ròng hàng năm lại với nhau vì người ta thường đặt tầm quan trọng khác nhau vào lợi ích nhận được ở mỗi thời gian khác nhau. Do vậy: tổng lợi ích ròng sẽ được tính theo 2 bước:

Bước 1: lợi ích ròng từng năm của dự án được quy đổi thành lợi ích ròng tương đương ở một thời điểm chung (thường là ở hiện tại).

Bước 2: Giá trị hiện tại của mỗi lợi ích ròng hàng năm sẽ được cộng lại và cho ra kết quả cuối cùng.

1.2.6 So sánh các phương án theo lợi ích xã hội ròng

Trong bước này sẽ xếp hạng các phương án theo lợi ích xã hội ròng. Phương án có lợi ích xã hội ròng cao nhất thường sẽ được lựa chọn, phương án có lợi ích xã hội ròng thấp nhất được xếp hạng cuối cùng và là phương án ít mong muốn nhất. Phương án có lợi ích ròng âm là dự án không được mong muốn về mặt kinh tế.

1.2.7 Phân tích độ nhạy

Lợi ích xã hội ròng của một phương án sẽ luôn thay đổi khi dữ liệu của nó thay đổi. Kiểm tra độ nhạy sẽ giúp đánh giá những tác động của sự không chắc chắn bằng cách:

- Nhận ra phạm vi của một hay nhiều biến số cụ thể, trong đó có một phương án là đáng mong muốn về kinh tế.

- Nhân ra giá trị của một hay nhiều biến số cụ thể mà theo đó sự xếp hạng của các phương án thay đổi.

- Nhận ra những biến số làm lợi ích xã hội ròng thay đổi (hay nhạy cảm) nhiều nhất Kiểm tra độ nhạy cũng giúp người phân tích nắm được “cấu trúc kinh tế” của dự án, biết được lợi nhuận ròng của dự án nhạy cảm nhất với các biến số nào hoặc kém nhạy cảm khi các biến số nào thay đổi.

1.2.8 Đưa ra các khuyến nghị

Ở bước này, người phân tích sẽ có căn cứ để chỉ ra một phương án nào là đáng mong muốn, đáng được thực hiện hay không, hoặc xác định được trong số nhiều phương án, phương án nào là đáng mong muốn nhất. Nếu lợi ích ròng (sau khi xác định rủi ro) là một số dương hoặc hệ số lợi ích/ chi phí lớn hơn 1 thì đây là một dấu hiện cho thấy dự án/ chính sách có hiệu quả và nên được thực hiện. Nếu có nhiều phương án, phương án có lợi ích ròng dương lớn nhất thường sẽ được lựa chọn bởi thông thường các nhà phân tích sẽ khuyến khích phương án có lợi ích xã hội ròng lớn nhất.

2. Hoạt động đầu tư công tại Việt Nam và sự cần thiết tiến hành phân tích lợi ích chi phí đối với các dự án đầu tư công

2.1 Khái quát tình hình đầu tư công tại Việt Nam

2.1.1 Thành tựu

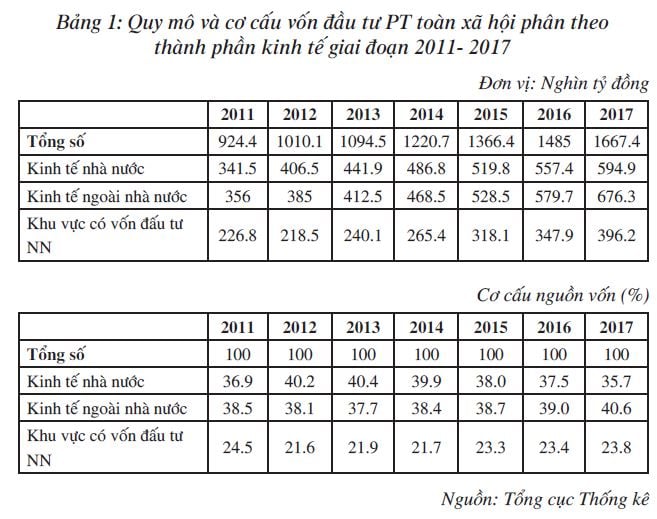

Số liệu Tổng cục Thống kê cho thấy, quy mô đầu tư công trong nước có xu hướng tăng liên tục, từ 341,5 nghìn tỷ đồng năm 2011 lên 519,8 nghìn tỷ đồng năm 2015 và đều đạt trên 550 nghìn tỷ đồng trong 2 năm trở lại đây. Tuy nhiên nếu xét về mặt tỷ trọng thì tỷ trọng vốn đầu tư công đang có xu hướng giảm, từ khoảng 40,2% năm 2012 giảm còn 38% năm 2015 và dừng ở mức 35,7% năm 2017.

Vốn đầu tư công phần lớn được dành cho lĩnh vực phát triển kết cấu hạ tầng, gồm cả hạ tầng cứng (đường giao thông, sân bay, bến cảng, cấp thoát nước, điện, viễn thông…) và hạ tầng mềm (y tế, giáo dục…). Cơ sở hạ tầng được xây dựng đã đóng góp quan trọng đối với các hoạt động sản xuất, kinh doanh của nền kinh tế. Cụ thể:

- Hạ tầng giao thông: Một số công trình giao thông quan trọng, quy mô lớn như công trình cảng hàng không quan trọng như Nội Bài. Tân Sơn Nhất, Đà Nẵng, Cần Thơ, Vinh, Phú Quốc, Liên Khương, Pleiku, Thọ Xuân, cảng cửa ngõ quốc tế Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu)… được đầu tư, nâng cấp, nâng cao năng lực kết nối giữa các vùng miền trong nước và giao thương quốc tế. Hạ tầng giao thông mới đã thúc đẩy hoạt động thương mại, giảm chi phí logistics cho nhiều sản phẩm hàng hóa trong nước, kết nối giữa các vùng, địa phương trong khắp cả nước.

- Hạ tầng năng lượng: Nhiều công trình lớn đã hoàn thành và đang được xây dựng như: Thủy điện Lai Châu; Nhiệt điện Duyên Hải, Vũng Áng I, Vĩnh Tân II; Đưa điện lưới ra các đảo Phú Quốc, Lý Sơn, Cô Tô, Vân Đồn... nhằm đáp ứng tốt hơn nhu cầu sản xuất và sinh hoạt cũng như đảm bảo an ninh quốc phòng.

- Hạ tầng đô thị: Hạ tầng đô thị, nhất là ở các thành phố lớn được đầu tư nhiều công trình hạ tầng kỹ thuật đô thị như các trục giao thông hướng tâm, các đường vành đai, các nút giao lập thể tại các giao lộ lớn, tuyến tránh đô thị, đặc biệt là các vành đai, các tuyến đường sắt đô thị tại Hà Nội và TP. Hồ Chí Minh, các công trình cấp, thoát nước, thu gom và xử lý chất thải rắn…

- Hạ tầng các khu công nghiệp, khu kinh tế được các địa phương tập trung đầu tư hoàn thiện hệ thống hạ tầng kỹ thuật, thu hút thêm nhiều nhà đầu tư trong và ngoài nước, đồng thời giải quyết tình trạng thiếu nhà ở và các hạ tầng xã hội thiết yếu (nhà trẻ, mẫu giáo, trường học...) cho lao động trong các khu công nghiệp.

- Hạ tầng giáo dục, đào tạo và khoa học công nghệ, y tế, văn hóa, thể thao, du lịch... được quan tâm đầu tư: Nhiều dự án đầu tư xây dựng cơ sở vật chất ngành giáo dục được thực hiện, kể cả tại các vùng dân tộc thiểu số và vùng khó khăn. Các công trình hạ tầng y tế thi công được đẩy nhanh tiến độ và hoàn thành đưa vào hoạt động. Một số công trình văn hóa, thể thao quy mô lớn kiến trúc đẹp được đầu tư xây dựng (nhà văn hóa, sân vận động) tại nhiều địa phương, giúp nâng cao đời sống tinh thần của bà con nông thôn, vùng sâu, vùng xa.

- Các công trình kết cấu hạ tầng để xây dựng nông thôn mới cũng được đầu tư rộng khắp tại các địa phương trong cả nước, nhờ đó bộ mặt nông thôn được thay đổi, đời sống nhân dân được cải thiện đáng kể.

2.1.2 Hạn chế

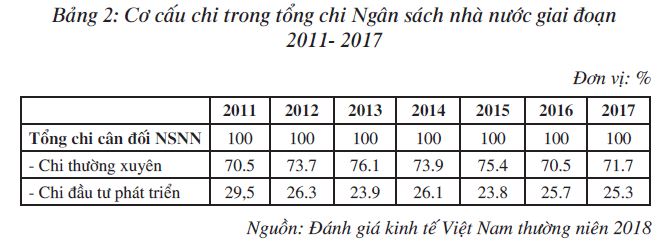

Thứ nhất, chi đầu tư công tại Việt Nam tuy có giảm về tỷ trọng trong tổng cơ cấu các khoản chi ngân sách nhà nước song vẫn chưa phải là thấp so với các quốc gia trong khu vực. Theo tính toán của World Bank năm 2017, chi đầu tư công tại Việt Nam cao hơn đáng kể so với mức chi của Indonesia (3,3%), Hàn Quốc (4,2%) và Singapore (6,1%).

Thứ hai, đầu tư công còn dàn trải, chưa tập trung và đảm bảo nguyên tắc hiệu quả. Tổng mức đầu tư công giai đoạn 2016 - 2020 là 2 triệu tỉ đồng, tương đương với đó là 9.620 dự án. Với nguồn trái phiếu Chính phủ, 63 tỉnh, thành phố, mỗi địa phương đều được phân bổ một dự án trong số 260.000 tỉ đồng. Hiện nay ở rất nhiều địa phương, số lượng các dự án dở dang thiếu vốn rất lớn. Tình trạng phổ biến là các dự án chuyển tiếp chưa bố trí vốn đã tiếp tục bố trí vốn cho các dự án khởi công mới. Điều này dẫn đến chậm tiến độ, chậm đưa vào sử dụng, càng làm gia tăng chi phí đầu tư và nợ đọng xây dựng cơ bản.

Thứ ba, tình trạng lãng phí, thất thoát trong đầu tư công vẫn còn phức tạp, chưa được giải quyết triệt để. Việc sử dụng ngân sách một cách lãng phí do tư duy coi ngân sách là "tiền chùa". Xã hội thời gian qua đã rất bức xúc với tình trạng chi đầu tư công sai mục đích, chi để phục vụ bệnh thành tích như tổ chức rất nhiều sự kiện, những lễ kỷ niệm, lễ đón nhận danh hiệu một cách rầm rộ, xây dựng các trụ sở nhiều hơn việc thực hiện các chính sách dân sinh.

Thứ tư, còn có khoảng cách giữa chất lượng thể chế quản lý đầu tư công của Việt Nam so với thông lệ quốc tế tốt, đặc biệt ở khâu lập, thẩm định, lựa chọn, sắp xếp thứ tự ưu tiên các dự án đầu tư. Đặc biệt, việc lựa chọn dự án đầu tư công vẫn dựa nhiều vào các chỉ tiêu định tính, chưa có các tiêu chí mang tính định lượng để đánh giá, sắp xếp thứ tự lựa chọn dự án đầu tư công. Chính vì vậy, nhiều dự án đầu tư công chưa đáp ứng được việc gia tăng lợi ích cho toàn bộ xã hội.

2.1.3 Nguyên nhân

- Tư duy nhà nước can thiệp trực tiếp vào nền kinh tế thông qua đầu tư công vẫn còn hiện hữu. Đặc biệt, cơ chế phân bổ vốn này theo cơ chế hành chính vẫn duy trì. Công bằng là nguyên tắc quan trọng được đề cập ở hầu hết các nghị quyết về phân bổ ngân sách. Tuy nhiên, công bằng không có nghĩa là cào bằng, cần có trật tự ưu tiên phù hợp với tính cấp thiết của từng dự án, từng địa phương, tại từng thời điểm. Muốn vậy, cần có sự đánh giá cụ thể, khoa học lợi ích và chi phí của từng dự án, phương án để ra quyết định phân bổ vốn sao cho hợp lý.

- Phần lớn các dự án đầu tư công đều do các doanh nghiệp nhà nước thực hiện, trong khi đó cơ quan lựa chọn, phê duyệt dự án, giám sát dự án chính là cơ quan chủ quản của các doanh nghiệp này. Điều này vi phạm nguyên tắc độc lập của cơ quan quản lý nhà nước, tạo cơ hội để các đối tượng có liên quan trục lợi mà không quan tâm tới lợi ích chung của toàn xã hội.

Bên cạnh đó, việc lựa chọn các dự án đầu tư công hiện chỉ trên cơ sở các chỉ tiêu định tính. Đặc biệt trong lĩnh vực hạ tầng giao thông, việc xây dựng những tiêu chí cụ thể, rõ ràng ở tất cả các khâu thẩm định dự án của vòng đời dự án từ đề xuất, nghiên cứu tiền khả thi, thi công, xây dựng, vận hành... là việc rất quan trọng.

Việc chưa có bộ tiêu chí quốc gia trong đánh giá hiệu quả kinh tế - xã hội của dự án đầu tư công bao gồm cả tỷ suất chiết khấu, khung thời gian đánh giá dự án, chỉ tiêu để loại bỏ/chấp nhận dự án như tỷ số B/C, tỷ suất nội hoàn IRR, giá trị hiện tại ròng NPV đã làm giảm đáng kể khả năng lựa chọn được các dự án đầu tư công cũng như nâng cao hiệu quả của các dự án này.

- Đầu tư công chưa chú trọng vào yếu tố hiệu quả đầu tư, tiết kiệm chi phí. Chưa có cơ chế tạo sức ép với các chủ đầu tư và các nhà thầu phải giảm chi phí đầu tư công. Do đó, các dự án đầu tư công thường có chi phí cao và hiệu quả thấp.

2.2 Sự cần thiết tiến hành phân tích lợi ích chi phí đối với các dự án đầu tư công tại Việt Nam

Hoạt động đầu tư công mặc dù đã có những đóng góp đáng kể đối với cải thiện lợi ích của mọi thành viên trong xã hội, tuy nhiên tại Việt Nam thời gian qua, hoạt động này vẫn còn tồn tại nhiều điểm hạn chế. Một trong số đó có thể thấy là sự thiếu vắng những công cụ phân tích cũng như những tiêu chí định lượng, khoa học trong việc lựa chọn và thẩm định các dự án đầu tư công. Chính vì vậy, phương pháp phân tích lợi ích - chi phí có thể xem là giải pháp hữu hiêu nhằm cải thiện tình trạng trên. Phân tích chi phí - lợi ích đã được xem là công cụ đánh giá dự án đầu tư khá hiệu quả, được sử dụng rộng rãi tại các quốc gia thành viên OECD và các quốc gia phát triển, các tổ chức tín dụng lớn trên thế giới. Một số quốc gia trên thế giới đã quy định bắt buộc sử dụng phân tích lợi ích chi phí đối với các dự án đầu tư công theo quy mô vốn. Phân tích lợi ích chi phí đối với các dự án đầu tư công sẽ mang lại nhiều lợi ích, cụ thể như:

Phương pháp phân tích lợi ích - chi phí có thể xem là giải pháp hữu hiệu nhằm cải thiện tình trạng trên. Phân tích chi phí - lợi ích đã được xem là công cụ đánh giá dự án đầu tư khá hiệu quả, được sử dụng rộng rãi tại các quốc gia thành viên OECD và các quốc gia phát triển, các tổ chức tín dụng lớn trên thế giới. Một số quốc gia trên thế giới đã quy định bắt buộc sử dụng phân tích lợi ích chi phí đối với các dự án đầu tư công theo quy mô vốn.

- Mỗi xã hội có một số mục tiêu nhất định, ví dụ như các mục tiêu về cải thiện phúc lợi kinh tế hay nâng cao đời sống người dân, cải thiện công bằng xã hội, cải thiện chất lượng môi trường. Trong đó cải thiện phúc lợi kinh tế là sự gia tăng trong tổng phúc lợi xã hội. Nó được đo lường bằng sự gia tăng lợi ích ròng tạo ra từ sản xuất và tiêu dùng hàng hóa, dịch vụ. Cải thiện công bằng xã hội là cải thiện trong phân phối lợi ích ròng giữa các cá nhân trong xã hội và thường được giải thích bằng sự gia tăng cơ hội cho những người bị thiệt. Mục tiêu cải thiện chất lượng môi trường gồm cải thiện môi trường xung quanh và điều kiện sống của con người.

Những cải thiện đối với môi trường xung quanh có thể bao gồm bất cứ loại thay đổi nào mà xã hội mong muốn. Phân tích lợi ích chi phí chỉ ra phương án nào đóng góp nhiều nhất cho lợi ích kinh tế, kể cả các kết quả về môi trường. Do vậy, dựa trên phân tích lợi ích chi phí sẽ lựa chọn được các dự án đảm bảo mục tiêu phát triển bền vững cả về kinh tế, xã hội và môi trường.

- Nguyên tắc cơ bản của phân tích lợi ích chi phí là phải gắn giá trị tiền tệ cho mỗi lợi ích cũng như chi phí của dự án. Sau đó so sánh các giá trị này để tính toán lợi ích xã hội ròng. Trong số đó có cả những lợi ích và chi phí mà trước giờ chưa được tính toán bằng tiền mà mới chỉ dừng ở các chỉ tiêu mang tính định tính.

Thông qua việc gắn những tác động tích cực và tiêu cực của một dự án với giá trị bằng tiền tương đương của chúng, phân tích chi phí lợi ích quyết định liệu về mặt cán cân dự án có đáng giá để đầu tư hay không. Bên cạnh đó việc tiền tệ hóa các lợi ích và chi phí này sẽ giúp tính toán cụ thể lợi ích ròng của từng dự án đầu tư, tác động tới quyết định của các nhà quản lý trong lựa chọn tối ưu giữa các dự án.

- Xu hướng chung tại nhiều quốc gia, các nhà quản lý luôn bị dao động bởi các lập luận kinh tế. Chính vì vậy việc phân bổ vốn đầu tư công hiện nay vẫn mang tính chất san đều, chia phần giữa các địa phương. Tuy nhiên khi áp dụng phương pháp phân tích lợi ích chi phí, mọi lợi ích và chi phí tương ứng của dự án được tiền tệ hóa, các chỉ tiêu đánh giá, lựa chọn dự án sẽ trở nên rõ ràng, minh bạch. Việc so sánh, đánh giá các dự án đầu tư trên các tiêu chí định lượng sẽ giúp cho quá trình ra quyết định phân bổ vốn đầu tư hiệu quả hơn, việc phân bổ dàn trải sẽ được khắc phục.

Như vậy, xét trên nhiều phương diện, việc thực hiện phân tích lợi ích chi phí đối với các dự án đầu tư công là rất cần thiết, đặc biệt trong điều kiện thưc tế tại Việt Nam hiện nay. Đây cũng là một trong những bước giúp chúng ta tiến gần tới những thông lệ tốt quốc tế trong việc nâng cao hiệu quả đầu tư công.

Tài liệu tham khảo

1. Anthony Boardman, David Greenbeg, Aidan Vining and David Weimer (2010), Cost-Benefit Analysis: concepts and practice ( 4th Edition), Prentice Hall

2. Harry Campbell, Richard Brown (2015), Benefit- Cost Analysis- Financial and economic appraisal using spreadsheets, Cambridge University Press.

3. Bộ môn Kinh tế Tài nguyên & Môi trường, 2003, Nhập môn Phân tích Lợi ích chi phí, Tái bản lần 1, NXB Đại học Quốc gia.

4. Đại học Kinh tế quốc dân (2018), Đánh giá kinh tế Việt Nam thường niên 2018- Hướng tới chính sách tài khóa bền vững và hỗ trợ tăng trưởng, NXB Đại học Kinh tế quốc dân.

5. Bùi Tất Thắng (2018), Đầu tư công: những vấn đề đặt ra cho năm 2018, truy cập tại http://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-luan/dau-tu-congnhung-van-de-dat-ra-cho-nam-2018-135411.html ngày 15 tháng 3 năm 2018.

TS. Hoàng Thị Thu Hà - Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: