Công ty Pamper Me bị xử phạt nhiều lần do vi phạm về thuế

TCDN - Chỉ trong quý 1/2024, Công ty TNHH Pamper Me liên tục bị cơ quan thuế xử phạt vì vi phạm hành chính về thuế, hoá đơn. Cụ thể, công ty này ký hợp đồng nhượng quyền cho nhiều khách hàng và nhận tiền nhưng không xuất hoá đơn.

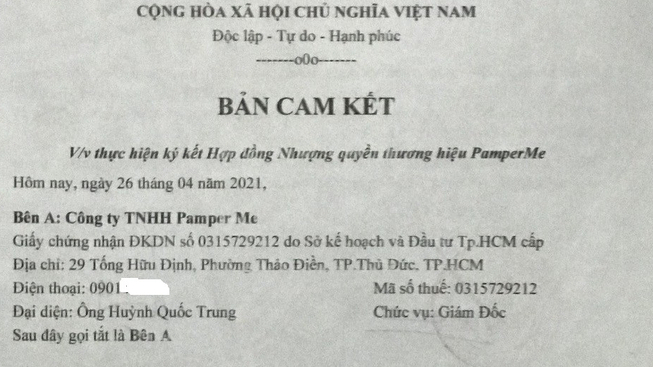

Ngày 22/01/2024, Tạp chí Tài chính Doanh nghiệp đã đăng tải bài viết “Công ty Pamper Me bán hàng, cung cấp dịch vụ không xuất hoá đơn”. Theo đó, nhiều khách hàng tố Công ty TNHH Pamper Me không xuất trình Giấy chứng nhận đăng ký nhãn hiệu (thương quyền) và đặc biệt là bán hàng, cung cấp dịch vụ không xuất hoá đơn, có dấu hiệu trốn thuế.Theo tố cáo của khách hàng, công ty Pamper Me (PPM) đã tạo ra các Hợp đồng (số 02-2021/HĐDV) Dịch vụ tư vấn đầu tư và hỗ trợ kinh doanh bơi thủy liệu (kèm theo HDDV số 02/HDDV ngày 2/4/2021 có Bản Cam kết ký hợp đồng nhượng quyền thương hiệu khi Pamper Me được Cục Sở hữu trí tuệ- Bộ KHCN cấp giấy chứng nhận bảo hộ nhãn hiệu Pamper Me nhằm thuyết phục bà Lê Thị Đài Trang ký kết với Công ty này).

Hợp đồng có thời hạn trong 3 năm (từ ngày 26/4/2021 đến ngày 2/12/2024), thực hiện tại Cửa hàng nhượng quyền thương hiệu Pamper Me quận 12, với tổng giá trị là 678 triệu đồng. Theo đó, Công ty Pamper Me chuyển giao thương hiệu Pamper Me và các quy trình kỹ thuật phục vụ khách hàng, từ khâu tuyển dụng, đào tạo nhân viên đến kỹ năng bơi thủy liệu cho bà Trang. Về tiến độ thanh toán, năm thứ nhất trả 408 triệu đồng, 2 năm sau đó, mỗi năm thanh toán 108 triệu đồng. Phương thức thanh toán bằng trả tiền mặt hoặc chuyển khoản và trong 7 ngày sau khi nhận đủ tiền, Công ty Pamper Me phải xuất hóa đơn giá trị gia tăng (GTGT) cho bà Trang.

Thực hiện hợp đồng nêu trên, năm 2021, bà Trang đã thanh toán cho PPM tổng số tiền hàng trăm triệu đồng. Nhưng Công ty Pamper Me không xuất hóa đơn cho bà Trang theo Điều 2 Hợp đồng Dịch vụ số 02/HDDV ngày 2/4/2021. Bà Trang, nhiều lần yêu cầu Công ty TNHH Pamper Me phải thực hiện đúng qui định của hợp đồng đã ký kết và đảm bảo việc tuân thủ pháp luật về hoá đơn chứng từ đúng theo pháp luật. Nhưng bà Trần ÁI Vi ( người thay mặt ông Huỳnh Quốc Trung giám đốc Cty PPM) vẫn phớt lờ.

Táo tợn hơn, ngày 04/4/2022 Công ty TNHH Pamper phát hành thư điện tử (email) trả lời bà Trang:” Do Cty TNHH Pamper Me đã báo cáo thuế và quyết toán năm 2021 nên không xuất hoá đơn VAT những khoản thu năm 2021 được”. Bà Lê Thị Đài Trang tố cáo hành vi vi phạm pháp luật của Công ty Pamper Me đến Chi cục thuế Tp.Thủ Đức và khởi kiện ra TAND Tp.Thủ Đức yêu cầu huỷ bỏ Hợp đồng có thời hạn trong 3 năm (từ ngày 26/4/2021) do bị lừa dối và trái pháp luật .

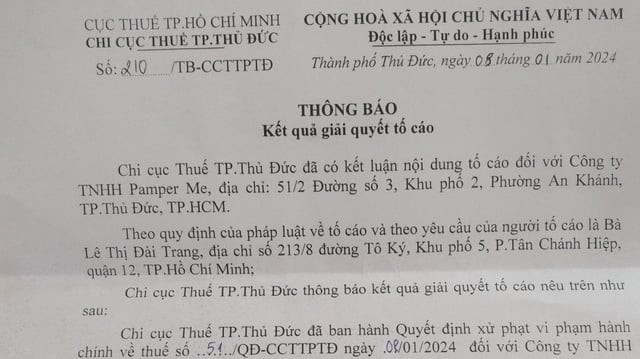

Ngày 08/01/2024 Chi cục Thuế Tp.Thủ Đức phát hành thông báo số 210/TB-CCTTPTĐ thông báo kết quả giải quyết đơn tố cáo Công ty TNHH Pamper Me đến bà Lê Thị Đài Trang. Theo đó, Chi cục thuế Tp.Thủ Đức đã ban hành Quyết định xử phạt vi phạm hành chính về thuế, hoá đơn số 51/QĐ-CCTTPTĐ ngày 8/1/2024 đối với Công ty TNHH Pamper Me.

Văn bản thông báo đến bà Trang về việc đã xử phạt vi phạm hành chính về thuế đối với công ty TNHH Pamper Me.

Mới đây, ngày 28/5/2024 Cục Thuế Tp.HCM đã ban hành Công văn số 5133/CTTPHCM-TTKT2 trả lời báo chí cho biết, Chi cục Thuế Tp.Thủ Đức đã có văn bản báo cáo về việc xử lý thông tin vụ việc liên quan đến Công ty PPM về hành vi nhận tiền nhượng quyền của nhiều đối tác nhượng quyền mà không xuất hóa đơn GTGT theo đúng quy định pháp luật về thuế.

Theo đó, Cục Thuế Tp.HCM thông tin, liên quan đến tố cáo của bà Nguyễn Thị Phụng Tiên, ngày 12/4/2024 Chi cục Thuế Tp.Thủ Đức tiếp tục ban hành Quyết định số 1538/QĐ-XPHC xử phạt vi phạm hành chính về thuế, hóa đơn đối với Công ty TNHH Pamper Me.

Công văn số 5133/CTTPHCM-TTKT2 ngày 28/5/2024 của Cục Thuế Tp.HCM cũng cho biết “Đối với trường hợp bà Hoàng Mỹ Linh, cơ quan thuế đang thu thập tài liệu liên quan. Nếu phát hiện sai phạm, cơ quan thuế sẽ tiến hành xử lý theo quy định”.

Như vậy, chỉ trong qúy 1 của năm tài chính 2024 Công ty TNHH Pamper Me đã bị cơ quan thuế xử phạt vi phạm hành chính 02 lần vi phạm Luật Quản lý thuế.

Về vấn đề trên, Thạc sĩ, Luật sư Trịnh Hữu Thịnh – Đoàn Luật sư Tp.HCM nhận định:

“Theo Điều 143 Luật Quản lý thuế 2019 quy định hành vi trốn thuế như sau:

Điều 143. Hành vi trốn thuế

1. Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật này.

2. Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

3. Không xuất hóa đơn khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán…” Như vậy, hành vi cố tình không xuất hóa đơn trong giao dịch kinh doanh thương mại của Công ty TNHH Pamper Me có dấu hiệu của tội trốn thuế theo qui định tại Điều Điều 200 Bộ Luật Hình sự 2015, sữa đổi bổ sung 2017.

* Điều 200 Bộ luật Hình sự số 100/2015/QH13 được sửa đổi bởi Khoản 47 Điều 1 Luật sửa đổi Bộ luật Hình sự 2017 tội trốn thuế quy định: Nếu có hành vi trốn thuế với số tiền từ 100.000.000 đồng, đồng thời đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội mà luật này quy định khi chưa được xóa án tích mà còn tiếp tục vi phạm thì sẽ bị xử lý hình sự”.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: