Eximbank: Âm dòng tiền, tổng tài sản giảm 1.372 tỷ đồng

TCDN - Trong quý 1/2023, Eximbank tăng trưởng lợi nhuận dương phần lớn đến từ cắt giảm trích lập dự phòng rủi ro tín dụng. Bên cạnh đó, tổng tài sản ngân hàng giảm tới gần 1.372 tỷ đồng.

Hiện tại, “nội chiến” tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam – Eximbank (EIB) đã hạ nhiệt. Người đương nhiệm Chủ tịch HĐQT Eximbank là bà Lương Thị Cẩm Tú.

Tuy nhiên, Eximbank vẫn có không ít vấn đề cần giải quyết. Đó là tài sản sụt giảm đáng kể và ngân hàng suýt tăng trưởng âm về lợi nhuận nếu không sử dụng “cây đũa thần” mang tên trích lập dự phòng rủi ro tín dụng và giảm lương nhân sự.

Mới đây, Eximbank đã tổ chức ĐHĐCĐ thường niên năm 2023.

Tài sản giảm gần 1.372 tỷ đồng, âm dòng tiền

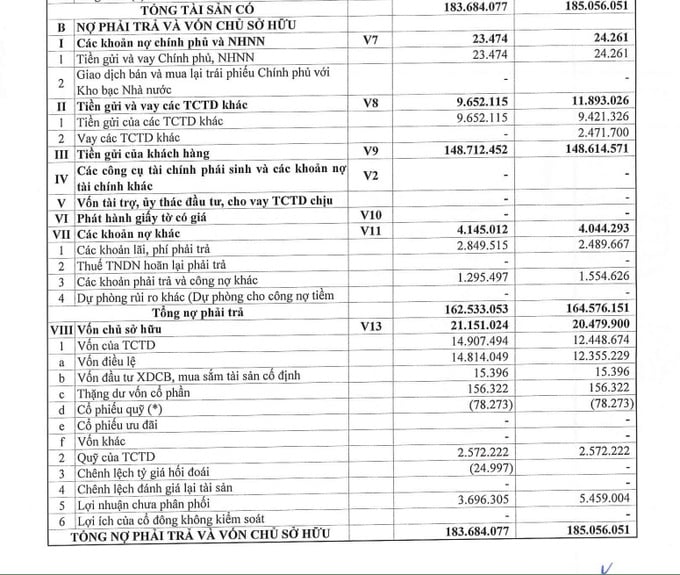

Theo báo cáo tài chính hợp nhất quý 1/2023 của Eximbank, tại ngày 31/3/2023, tổng tài sản của Eximbank đạt hơn 183.684 tỷ đồng, giảm gần 1.372 tỷ đồng, tương đương gần 0,74% so với cuối năm 2022. Theo báo cáo của Eximbank, nợ phải trả là hơn 162.533 tỷ đồng, vốn chủ sở hữu hơn 21.151 tỷ đồng.

Tổng tài sản của Eximbank đạt hơn 183.684 tỷ đồng, giảm gần 1.372 so với cuối năm 2022.

Chứng khoán đầu tư là nguyên nhân lớn nhất khiến Eximbank hao hụt nặng tài sản. Trong kỳ, hoạt động này giảm tới 3.722 tỷ đồng, tương đương 23,2% xuống 12.353 tỷ đồng. Tuy nhiên, Eximbank không thuyết minh cụ thể từng khoản mục của Chứng khoán đầu tư nên không rõ liệu kết quả này có đến từ động thái bán trái phiếu doanh nghiệp của Eximbank hay không.

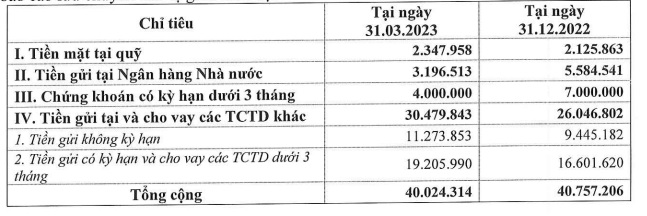

Cùng với Chứng khoán đầu tư, một chỉ tiêu quan trọng khác của ngành ngân hàng là Tiền gửi tại Ngân hàng Nhà nước của Eximbank cũng “cài số lùi”. Dự trữ bắt buộc này chỉ còn gần 3.197 tỷ đồng, giảm 2.388 tỷ đồng, tương đương 42,8% so với cuối năm 2022.

Tiền gửi của Eximbank tại NHNN chỉ còn gần 3.197 tỷ đồng, giảm 2.388 tỷ đồng.

Theo lý thuyết, tỷ lệ dự trữ bắt buộc là một phần không thể thiếu của các ngân hàng thương mại. Nó đóng vai trò quan trọng trong việc điều tiết và kiểm soát nguồn tiền.

Việc duy trì một khoản tiền dự trữ bắt buộc sẽ giúp ngân hàng đối phó với các tình huống khẩn cấp. Ví dụ như khi khách hàng đột ngột muốn rút tiền. Đây là một cách thức đảm bảo quyền lợi cho khách hàng.

Ngoài ra, tăng trưởng tín dụng âm cũng góp phần khiến tổng tài sản Eximbank vơi bớt đáng kể. Hồi cuối quý 1/2023, chỉ tiêu Cho vay khách hàng tại Eximbank giảm 524 tỷ đồng, tương đương 0,41% xuống 128.672 tỷ đồng.

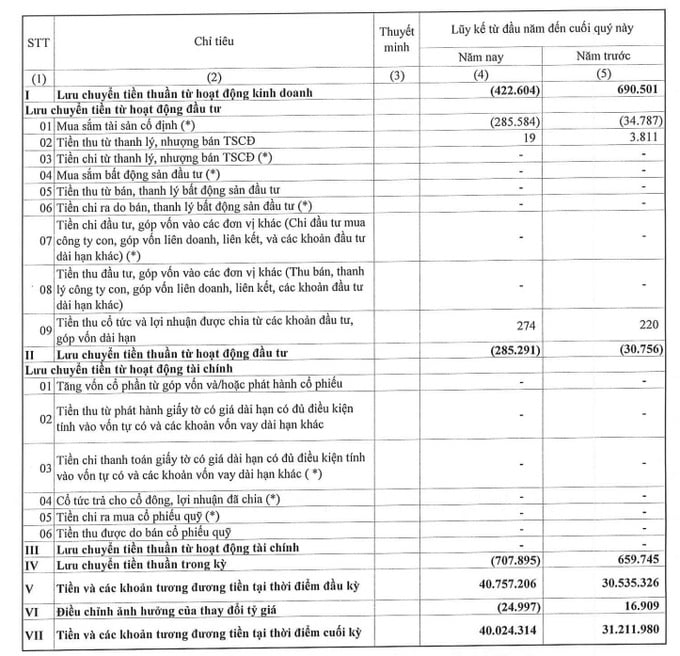

Với việc tài sản giảm đáng kể, Eximbank chứng kiến dòng tiền âm. Tại ngày 31/3/2023, lưu chuyển tiền thuần trong kỳ của Eximbank là âm 708 tỷ đồng. Trong khi đó, cuối kỳ năm ngoái, dòng tiền dương 660 tỷ đồng.

Lưu chuyển tiền thuần trong kỳ của Eximbank là âm 708 tỷ đồng.

Thoát tăng trưởng âm nhờ “cắt giảm”, nợ xấu vẫn tăng

Dù tăng trưởng tín dụng âm và huy động vốn đi ngang, Eximbank vẫn đạt tăng trưởng lợi nhuận sau thuế dương.

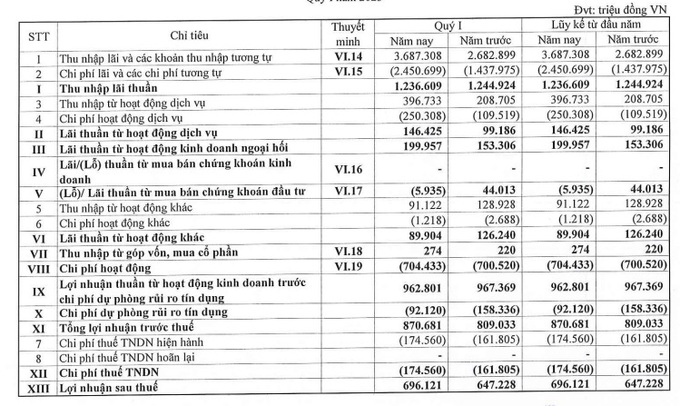

Cụ thể, lợi nhuận sau thuế quý 1/2023 của Eximbank đạt 696 tỷ đồng, tăng 49 tỷ đồng, tương đương 7,6% so với quý 1/2022.

Đây là kết quả của việc Thu nhập lãi và các khoản thu nhập tương tự tăng 1.004 tỷ đồng, tương đương 37,4% lên 3.687 tỷ đồng. Tuy nhiên, chi phí lãi vay đã gây áp lực lên hoạt động của Eximbank.

Chi phí lãi vay và chi phí tương tự trong quý 1/2023 đạt gần 2.451 tỷ đồng, tăng 1.013 tỷ đồng, tương đương 70,4% so với cùng kỳ năm trước. Đáng chú ý chi phí này bứt tốc dù huy động vốn chỉ tăng 97 tỷ đồng, tương đương 0,07% lên 148.712 tỷ đồng.

Chính vì vậy, dù thu nhập lãi tăng mạnh nhưng thu nhập lãi thuần lại giảm nhẹ, từ 1.244 tỷ đồng xuống 1.237 tỷ đồng.

Hoạt động ngoại hối, dịch vụ, chứng khoán cũng không bù đắp được cho hoạt động chính. Vì thế, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng đạt 963 tỷ đồng, giảm nhẹ so với 967 tỷ đồng của quý 1/2022.

Tuy nhiên, lợi nhuận sau thuế quý 1/2023 của Eximbank vẫn tăng 7,6% như đã nêu trên. Điều này bắt nguồn từ việc Eximbank mạnh tay cắt giảm dự phòng rủi ro tín dụng bất chấp nợ xấu tăng.

Trong quý 1/2023, chi phí dự phòng rủi ro tín dụng tại Eximbank giảm 66 tỷ đồng, tương đương 41,8% xuống 92,1 tỷ đồng.

Trong quý 1/2023, chi phí dự phòng rủi ro tín dụng tại Eximbank giảm 66 tỷ đồng, tương đương 41,8% xuống 92,1 tỷ đồng

Chi phí dự phòng rủi ro được mạnh tay cắt giảm khi nợ xấu đi lên đáng kể. Tại ngày 31/3/2023, nợ xấu của Eximbank đạt 3.048 tỷ đồng, chiếm 2,34% tổng dư nợ tín dụng; tăng 700 tỷ đồng, tương đương 29,8% so với cuối năm 2022. Tỷ lệ nợ xấu tăng từ 1,8% lên 2,34%.

Bên cạnh đó, Eximbank thực hiện chính sách “thắt lưng buộc bụng” khi mạnh tay giảm lương nhân viên để hỗ trợ tăng trưởng lợi nhuận dương.

Trong quý 1/2023, chỉ tiêu Chi lương và phụ cấp tại Eximbank giảm mạnh, giảm 82 tỷ đồng, tương đương 20% so với quý 1/2022 xuống 326 tỷ đồng. Tại ngày 31/3/2023, Eximbank có 5.826 người, trung bình, mỗi người lao động được trả 55,96 triệu đồng/người/quý, tương đương 18,65 triệu đồng/người/tháng, giảm 7,95 triệu đồng/người/tháng, tương đương 30%.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: