Giải pháp thúc đẩy hoạt động M&A doanh nghiệp start-up Việt Nam

TCDN - Mặc dù đã có sự quan tâm đáng kể của Chính phủ và các bộ, các ngành, song các doanh nghiệp Start-up ở Việt Nam vẫn gặp khó khăn và thách thức, kể cả năng lực huy động vốn nhằm đáp ứng nhu cầu mở rộng kinh doanh, phát triển cơ cấu doanh nghiệp theo hướng chuẩn hóa.

TÓM TẮT:

Mặc dù đã có sự quan tâm đáng kể của Chính phủ và các bộ, các ngành, song các doanh nghiệp Start-up ở Việt Nam vẫn gặp khó khăn và thách thức, kể cả năng lực huy động vốn nhằm đáp ứng nhu cầu mở rộng kinh doanh, phát triển cơ cấu doanh nghiệp theo hướng chuẩn hóa, phát triển kênh phân phối và chiếm lĩnh thị trường… Một trong những phương thức quan trọng, giúp các doanh nghiệp start-up phát triển nhanh chóng cả về quy mô và hiệu quả hoạt động là thông qua thâu tóm, sáp nhập, hợp nhất doanh nghiệp (M&A). Tuy nhiên, M&A đối với các doanh nghiệp start-up đang gặp không ít lực cản cần tháo gỡ. Bài viết này phân tích một số giải pháp thúc đẩy hoạt động thâu tóm, sáp nhập, hợp nhất các doanh nghiệp start-up ở Việt Nam.

1. Một số đặc điểm của doanh nghiệp start-up

Doanh nghiệp start-up gồm các đặc điểm sau:

Thứ nhất, ý tưởng sáng tạo của các sáng lập viên startup như thiên mã hành không, song để thành công cần cái đầu lạnh và khả năng hoạch định và thực thi chiến lược và kế hoạch tối ưu: Vốn; quản trị tài sản; quản trị nhân lực; quản trị doanh thu chi phí; quản trị kênh phân phối; logistic; phân phối lợi nhuận… Đây chính là yếu điểm đáng kể của các doanh nghiệp start-up.

Thứ hai, các start-up có quy mô nhỏ tới siêu nhỏ, vốn chủ là chủ yếu, tài sản thực nhỏ bé. Có thể nói, tài sản lớn nhất của các star-up là tài sản trí tuệ. Tài sản này được các sáng lập viên định giá rất cao, song đối với các nhà đầu tư khác, giá trị tài sản trí tuệ này lại không được định giá cao như vậy.

Thứ ba, các start-up thiếu định hướng chiến lược và chiến thuật mang tính chuẩn tắc, do vậy, phát triển khá tùy hứng theo ý tưởng của sáng lập viên. Các start-up có mô hình tổ chức đơn giản, mang tính chất gia đình, thiếu chuẩn tắc, nguồn tài nguyên thiếu thốn (Bao gồm cả vốn; tài sản; kiến thức; kinh nghiệm; quan hệ xã hội; hệ thống thông tin…).

Thứ tư, với các start-up, các biến cố khong chắc chắn có thể xảy ra bất cứ lúc nào, do vậy, rủi ro của các doanh nghiệp này là rất lớn.

Thứ năm, sáng lập viên của start-up là những người có kiến thức kỹ thuật tốt, có tính sáng tạo, nhiệt tình, chịu khó chịu khổ, hết lòng hết sức để thực hiện mục tiêu của mình, song thiếu kiến thức về quản trị kinh doanh, khả năng hoạch định và thực thi kế hoạch kém, thiếu hiểu biết về thị trường (đầu vào, đầu ra và thị trường tài chinh), quá tự tin, kiêu ngạo hay hoài nghi, tự ti và sợ hãi thất bại, khả năng cộng tác kém, hay có thói gia trưởng. Đây là một trong những điểm hạn chế sự phát triển của start-up trong các giai đoạn sau.

Thứ sáu, về nhân sự của start-up ban đầu chủ yếu là những bạn bè thân quen, gia đình, mang tính tổ nhóm. Họ kỳ vọng rất cao về công ty nên có thể chấp nhận mức đãi ngộ thấp, có đầy tính khát khao, sáng tạo, song lòng trung thành chưa định hình, có yếu tố vô tổ chức, tính kỷ luật không cao. Chính vì thế, khả năng hội tụ trong lực lượng lao động kém, dễ bị lôi kéo, mua chuộc.

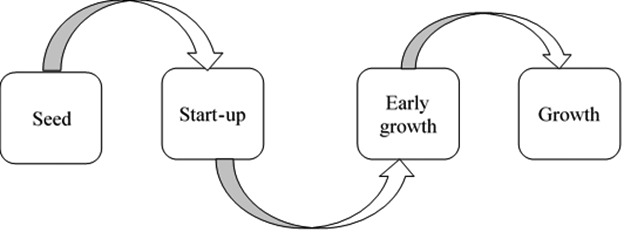

Thứ bảy, quá trình phát triển của doanh nghiệp start-up có thể trải qua 4 giai đoạn như sơ đồ 1. Giai đoạn hạt giống (Seed) là giai đoạn đầu tiên trong vòng đời của một quá trình khởi nghiệp, là thời điểm mà các ý tưởng về đổi mới sáng tạo được hình thành. Trong giai đoạn này, vốn chủ yếu của start-up là vốn tự có, từ bạn bè, người thân, nhà đầu tư thiên thần, mô hình tăng tốc khởi nghiệp, cũng như vốn đầu tư mạo hiểm. Doanh thu và hiệu suất sử dụng tài sản thấp hoặc không có, nhu cầu tài chính chủ yếu để tài trợ chi phí đánh giá về mặt công nghệ và kinh tế của kế hoạch đầu tư. Các startup đang sử dụng các nguồn tài nguyên ban đầu. Giai đoạn này sẽ kết thúc khi sản phẩm và dịch vụ được bán cho khách hàng, tạo doanh thu.

Sơ đồ 1. Quá trình phát triển của doanh nghiệp start-up

Giai đoạn bắt đầu (Start - up), các doanh nghiệp bắt đầu thực hiện hoá các ý tưởng sáng tạo, hàng hóa bắt đầu được bán ra và tạo doanh thu. Nhóm khách hàng đầu tiên bắt đầu có những phản hồi về sản phẩm dịch vụ và các nhà sáng lập phải có những điều chỉnh để phù hợp với nhu cầu của thị trường. Cùng với sự phát triển của sản phẩm, các quy trình sản xuất kinh doanh dần hoàn thiện, tổ chức được phát triển và chính thức hóa. Các start-up có số lượng các hoạt động nhiều hơn và nhân viên sẽ tăng lên, sự phân công công việc bắt đầu rõ ràng hơn. Startup bắt đầu đầu tư các dự án để mở rộng sản xuất kinh doanh. Trong giai đoạn này, các start-up có thể được nhận tài trợ từ các nhà đầu tư mạo hiểm và các nhà đầu tư siêu thiên thần.

Giai đoạn tăng trưởng sớm (Early Growth). Sản phẩm, hàng hóa được thay đổi đi cùng với việc mở rộng thị trường và các hoạt động tiếp thị quảng cáo của các start-up. Do đã có thêm nhiều thông tin về tiềm năng Startup có khả năng tiếp cận với nhiều tổ chức tài chính hơn như các quỹ đầu tư mạo hiểm, các ngân hàng, các đối tác lớn, v.v... Tuy nhiên, khả năng tài trợ của các start-up vẫn rất khó khăn, song nếu có các nguồn tài trợ từ ngân sách Trung ương và địa phương sẽ làm tăng mức độ tín nhiệm đối với các chủ nợ.

Giai đoạn tăng trưởng (Growth). Sản phẩm được hoàn thiện, quy mô bán hàng tăng và hệ thống kinh doanh phát triển cả về bề rộng và chiều sâu. Start-up thực hiện đa dạng các hoạt động quản trị giống như một doanh nghiệp thông thường, số lượng đơn đặt hàng tăng thêm, lực lượng lao động tăng và được đào tạo bài bản hơn. Lúc này các start-up có thể tiếp cận được các nguồn vốn từ các nhà đầu tư mạo hiểm, các tổ chức tín dụng, các đối tác và thậm chí có thể thực hiện IPO trường thị trường chứng khoán.

2. M&A là cứu cánh của các Start-up

Thực tế ở Việt Nam, Trung Quốc và một số nước đã xuất hiện các thương vụ mua bán doanh nghiệp theo kiểu như vậy. Ví dụ, các thương nhân phát hiện tiềm năng và có lợi thế trong dự án điện năng lượng tái tạo như điện áp mái và điện gió, nhanh chân khởi nghiệp trong lĩnh vực này. Do lợi thế từ người đi trước, họ ký hợp đồng thuê đất với giá rẻ hơn từ chính quyền các địa phương, hoặc thuê đất giá rẻ từ các chủ đất địa phương, ký hợp đồng mua thiết bị đầu vào với giá rẻ hơn, ký hợp đồng bán điện đầu ra với giá cao hơn, thậm chí ký kết được các hợp đồng tài trợ vốn từ ngân hàng và các định chế tài chính khác với giá ưu đãi… Có thể nói, các doanh nhân này có lợi thế rất lớn trong thực thi dự án. Những người đến sau sẽ không còn những lợi thế này nữa: Giá thuê đất trở nên đắt đỏ hơn theo nhu cầu đầu tư dự án ngày càng tăng; yêu cầu của Chính phủ và chính quyền các địa phương với điện tái tạo cao hơn, đòi hỏi chi phí đầu tư gia tăng; Các bên tài trợ vốn sẽ khắt khe hơn và có thể phải trả phí là các món vay thương mại với lãi suất cao hơn; Bên mua điện sẽ áp giá thấp hơn… Họ có thể thực hiện mua, bị mua, bán, sáp nhập ngay giai đoạn đầu để tận dụng và phát huy lợi thế vốn có của mình, từ đó, nâng cao hiệu quả của dự án.

Các thương vụ M&A liên quan tới các doanh nghiệp Start-up khá đa dạng: Các Start-up có thể mua các doanh nghiệp khác để phát triển các mảng kinh doanh hỗ trợ cho nghiệp vụ chính; có thể bán một phần cho các đối tác (Các doanh nhân khác, các doanh nghiệp khác hoặc các quỹ đầu tư mạo hiểm) để huy động vốn và khai thác các lợi thế sẵn có của các đối tác; Có thể bị ép buộc bán của doanh nghiệp khác… Có thể nói M&A mang đến nhiều lợi thế cho các Start-up. Họ có thể sử dụng các nguồn tài nguyên, các lợi thế của đối tác để nhanh chóng phát triển. Sản phẩm của các Start-up có tính sáng tạo cao. Tuy nhiên nếu chậm chiếm lĩnh thị trường sẽ bị mất cơ hội bởi các sản phẩm tương tự ra sau, từ đó mang lại tốn thất rất lớn cho các Start-up. Có người có khả năng sáng tạo ra một sản phẩm rất có giá trị, song khó có thể thương mại hóa ý tưởng kinh doanh của mình được do thiếu vốn, thiếu kiến thức về quản trị kinh doanh, thiếu kinh nghiệm, thiếu quan hệ, và đặc biệt thiếu thời gian. Trong khi đó, có người khác lại rất giỏi bán hàng, có người rất giỏi phát triển thương hiệu, giỏi kêu gọi vốn, có người có khả năng khai thác các quan hệ; có người giỏi về quản trị; Dựa trên lợi thế của mỗi bên để chia lợi ích từ dự án, theo kiểu ai có sở trường ở bộ phận công việc nào thì thực hiện phần đó, tránh tư tưởng “làm tất, ăn cả”, phải chung sức và tận dụng lợi thế của nhau.

M&A có làm mất quyền kiểm soát của các doanh nhân Start-up hay không? Đây là câu hỏi mà các doanh nhận Start-up băn khoăn nhất khi thực hiện M&A. Với vấn đề này ông Tuấn Anh, nguyên Giám đốc đầu tư cấp cao tại VinaCapital và Tổng giám đốc CTCP Dịch vụ thông tin di động cho rằng: M&A là tất yếu nếu muốn phát triển nhanh các doanh nghiệp Start-up. Chia sẻ quyền kiểm soát là vấn đề đương nhiên vì không ai bỏ vốn mà không quan tâm tới quyền kiểm soát này. Cố giữ quyền kiểm soát trong khi năng lực không đủ để phát triển ý tưởng là một quan điểm sai lầm. RTR Việt Nam có khả năng nghiên cứu và chế tạo máy bay không người lái rất có giá trị, song không thể tiếp cận thị trường. Viettel không có khả năng này, song họ có tiềm năng lớn của doanh nghiệp quân đội, vốn lớn, tài nguyên phong phù nên có thể phát triển thị trường một cách tốt hơn. Nếu cả hai bên kết hợp với nhau có thể tạo ra một cấu trúc nghiên cứu - sản xuất - phân phối một cách hoàn mỹ. Các Start-up dựa vào quỹ ngoại cũng là muốn tận dụng lợi thế của họ và cuối cùng mất quyền kiểm soát vào quỹ ngoại. Vậy tại sao người Việt không thể cộng tác với nhau. Cần nhận thức rõ thực chất của vấn đề quyền kiểm soát và nên phát huy yếu tố này từ phía chính sách, như tăng cường truyền thông, đẩy mạnh tuyên truyền trong cộng đồng doanh nghiệp và doanh nhân, từ hiệp hội.

Để tháo gỡ khó khăn về vốn cho các Start-up và M&A các doanh nghiệp Start-up, cần có chính sách hỗ trợ tích cực từ phía Chính phủ, các bộ ban ngành, các địa phương và doanh nghiệp nhà nước. Các Start-up gọi vốn rất khó, đặc biệt trong giai đoạn đầu nên rất cần chính sách hỗ trợ của Nhà nước. Bên cạnh hình thành mô hình ngân hàng đầu tư, phát triển các tổ chức đầu tư mạo hiểm của nhà nước và tư nhân, mở rộng quy mô tài trợ và giải quyết cơ chế theo hướng thông thoáng hơn của các quỹ từ NSNN, nên cho phép và khuyến khích các NHTM tham gia vào thị trường này. Các NHTM có thể được phép cho vay một phần vào thị trường có mức độ rủi ro cao, chấp nhận lãi suất cao để bù rủi ro. Một số NHTM cũng đẩy mạnh cho vay vào các lĩnh vực có mức độ rủi ro cao hơn các khoản cho vay thương mại thông thường, song hiện NHNN không cho phép và bị giới hạn bởi trần lãi suất. Có Start-up mới thì mới có thể tạo ra sản phẩm và dịch vụ mới.

Các chính sách thúc đẩy NHTM cho vay lĩnh vực này có nhiều dạng, chẳng hạn những NHTM hoạt động tốt trong mảng này có thể có được room tín dụng cao hơn, để có thể bù đắp cho các rủi ro tăng thêm, đặc biệt các NHTM có vốn Nhà nước. Có thể thông qua các gói dạng kích cầu có ưu đãi lãi suất, hoặc xác định trong danh mục các doanh nghiệp Start-up đáp ứng tiêu chí được xác lập bởi NHNN thì có thể tiếp cận vốn từ các NHTM. Đương nhiên là phải có tiêu chí rõ ràng và minh bạch, phải xác định rõ lợi ích của ngân hàng khi họ tài trợ cho lĩnh vực này, được xác định bởi chính sách của Nhà nước, như lãi suất cho vay cao hơn, room lớn hơn, các danh hiệu cao quý.

Mặc dù số lượng doanh nghiệp Start-up thực hiện M&A ít thương vụ hơn nhiều các thương vụ M&A các doanh nghiệp lớn, song bên cạnh đầu tư vốn vào các doanh nghiệp đã phát triển, có dòng tiền ổn định, các quỹ đầu tư mạo hiểm đã và đang đầu tư khá nhiều vào các doanh nghiệp Start-up. Mức và tỷ lệ đầu tư vốn vào các doanh nghiệp Start-up, nhất là các Start-up đang ở giai đoạn đầu phát triển có sự khác nhau ở mỗi quỹ, tùy thuộc mức độ chấp nhận rủi ro và cách thức phân bổ danh mục đầu tư của họ. Vấn đề này tùy thuộc người quản lý với thói quen, mức chấp nhận rủi ro và khẩu vị rủi ro. Với quỹ của ông Tuấn Anh, tỷ trọng đầu tư cho Start-up từ 10% - 20%.

Giá cả khi mua sẽ càng rẻ khi rủi ro càng cao, song các quỹ đầu tư mạo hiểm có lợi thế về quản trị, về quan hệ, về khả năng về vốn, về khả năng phát triển thị trường, nên dễ nâng giá trị của doanh nghiệp sau M&A hơn, từ đó, dễ kiểm soát rủi ro hơn. Yếu tố quan trọng nhất trong lựa chọn doanh nghiệp là con người, sau đó mới là sản phẩm và thị trường. Với Start-up khả năng quản trị rất yếu kém, thiếu kinh nghiệm, quan hệ không rộng, thiếu nhiều thứ nên mất quyền kiểm soát không hẳn là xấu. Khi quỹ đầu tư mạo hiểm nắm quyền kiểm soát sẽ cho họ chia sẻ tài nguyên với nhiều lợi thế hơn. Muốn doanh nghiệp phát triển, các Start-up phải nhận thức rõ vấn đề, và đây là các yếu tố cần có để doanh nghiệp phát triển. Cá thể hóa không thể phát triển. Cộng tác, tận dụng lợi thế của nhau để cùng phát triển và phải có giá cho sự phát triển là nhận thức cần có của các Start-up nếu muốn phát triển doanh nghiệp. Thực ra trong M&A là cả hai bên đều thắng do giá trị cộng hưởng.

Khi M&A đối với các doanh nghiệp Start-up, khó khăn xuất hiện với cả bên mua và bên bán, đặc biệt là mất cân xứng về thông tin và khó xác định giá trị. Xác định giá trị doanh nghiệp sau hợp nhất, sáp nhập cùng các lợi thế về giá trị cộng hưởng thực sự là khó khăn ngay với cả các chuyên gia trong lĩnh vực định giá. Các chủ nhân Start-up “thường hay trên trời, định giá quá cao giá trị tài sản trí tuệ trong khi tài sản khác gần như không có, quá coi trọng quyền kiểm soát, chỉ sợ người khác không hiểu và sẽ làm hỏng, thiếu hiểu biết nên không coi trọng quản trị doanh nghiệp, kiến thức xã hội thường không cao, thậm chí lập dị” nên khả năng thương thảo với các Start-up khó khăn hơn các doanh nghiệp thông thường. Trong giai đoạn Start-up, doanh nhân phải làm rất nhiều việc, việc nào cũng phải tham gia trong khi thời gian luôn thiếu, tiền thiếu, kinh nghiệm và kiến thức quản trị thiếu nên đã bỏ qua, không tuân thủ quản trị doanh nghiệp. Ở giai đoạn sơ khai có thể tiết giảm chi phí, quản trị thiếu chuẩn mực. Song ở giai đoạn phát triển cao hơn bắt buộc phải tuân theo các nguyên tắc quản trị. Khi có cổ đông bên ngoài bắt buộc phải quản trị theo luật doanh nghiệp và quy chế quản trị công ty, các hoạt động kế toán, quản trị phải theo chuẩn mực. M&A có thể là sức ép, là cơ hội để họ thực hiện được vấn đề này.

Với Start-up, quản trị chiến lược chưa tốt, phát triển khá tự phát, thiếu định hướng. Đây cũng là khó khăn trong định giá khi rất khó khăn trong dự báo dòng tiền và rủi ro trong tương lai. Sản phẩm mới nên khó dự báo tăng trưởng thị phần và doanh thu, chi phí… Hơn nữa, số lượng thương vụ mua bán doanh nghiệp Start-up trong M&A lại ít, lại tuyệt mật, khó tạo cơ sở tham chiếu trong định giá doanh nghiệp và xác định giá cả trong mua bán. Khó cho cả hai bên, mua và bán doanh nghiệp, góp vốn và nhận góp vốn khi định giá và thỏa thuận. Giá nào cũng cảm thấy mình bị thiệt. Bên mua cần có linh cảm tốt trong xác định kỳ vọng trong tương lai để định giá nên mức độ mạo hiểm càng cao. Hơn nữa, tính tương đồng trong các thương vụ quá khứ lại ít nên càng khó cho bên mua, bên góp vốn trong định giá và thương thảo. Giá xác định rất dễ mang tính chủ quan, phụ thuộc kinh nghiệm của nhà định giá và bên mua. Song vấn đề này cũng là mới đối với các quỹ đầu tư mạo hiểm Việt Nam.

TÀI LIỆU THAM KHẢO:

1. Arena, M., Bengo, I., Calderini, M., & Chiodo, V. (2018). Unlocking finance for social tech Startups: Is there a new opportunity space?. Technological Forecasting & Social Change.

2. Bộ Khoa học & Công nghệ. (2019). Khởi nghiệp đổi mới sáng tạo.

3. Damodaran Aswath (2009), Valuing Young, Startup and Growth Companies: Estimation Issues and Valuation Challenge, Tạp chí SSRN Electronic Journal.

4. Ray D. Michael, Paul Y. Villeneuve và Roger A. Roberge (1974), Functional Prerequisites, Spatial Diffusion, and Allometric Growth Tạp chí Economic Geography, Số 50 (4), 341-351

5. PGS.TS. Trần Đăng Khâm và PGS.TS. Đỗ Hồng Nhung (2022), Điều kiện thúc đẩy hoạt động mua bán và sáp nhập của doanh nghiệp đổi mới sáng tạo, sách chuyên khảo, Nhà xuất bản ĐHKTQD, 2022;

6. PGS.TS Trần Đăng Khâm và cộng sự (2022), Thúc đẩy doanh nghiệp khởi nghiệp thực hiện mua bán sáp nhập hướng tới công ty đại chúng ở Việt Nam, Đề tài nghiên cứu khoa học cấp Bộ, 2022.

PGS.TS. Trần Đăng Khâm

Đại học Kinh tế quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: