Hoàn thiện công tác kiểm soát chi đầu tư xây dựng cơ bản qua Kho bạc Nhà nước Hà Nội

TCDN - Kiểm soát chi NSNN là quá trình các cơ quan có thẩm quyền thực hiện thẩm định, kiểm tra, kiểm soát các khoản chi NSNN trên cơ sở nền tảng chính sách, chế độ, định mức chi tiết, các chuẩn mực, nguyên tắc, hình thức và phương thức quản lý tài chính do Nhà nước quy định.

1. Đặt vấn đề

Trong nền kinh tế của mỗi quốc gia nói chung và Việt Nam nói riêng, đầu tư xây dựng cơ bản (XDCB) từ nguồn vốn ngân sách nhà nước (NSNN) có vai trò hết sức đặc biệt và quan trọng đối với sự phát triển kinh tế - xã hội của đất nước. Vốn đầu tư XDCB từ NSNN là nguồn tài chính quan trọng của quốc gia nhằm phát triển kinh tế - xã hội của cả nước, cũng như từng địa phương. Nguồn vốn này không những tạo lập cơ sở vật chất kỹ thuật cho nền kinh tế, mà còn định hướng cho việc thực hiện những vấn đề xã hội và bảo vệ môi trường. Thực hiện công cuộc đổi mới đất nước, hàng năm, Nhà nước dành khoảng 25% trong tổng chi NSNN cho đầu tư phát triển bao gồm: Vốn ngân sách trung ương và ngân sách địa phương. Trong đó, tỷ lệ vốn ngân sách trung ương chiếm khoảng 15%-18% trong tổng số vốn NSNN dành cho đầu tư XDCB.

Trong những năm vừa qua, môi trường pháp lý về quản lý NSNN ngày càng hoàn thiện, cơ chế chính sách, quy trình, thủ tục kiểm soát chi NSNN nói chung và chi đầu tư XDCB nói riêng qua Kho bạc nhà nước (KBNN) có nhiều đổi mới giúp công tác kiểm soát chi nhanh chóng, kịp thời, đúng đối tượng thụ hưởng nhưng vẫn đảm bảo chặt chẽ và an toàn quỹ NSNN. Công tác kiểm soát các khoản chi đầu tư XDCB bằng nguồn vốn NSNN qua KBNN đã có những chuyển biến tích cực, vừa đảm bảo áp dụng công nghệ thông tin, cải cách thủ tục hành chính để tăng cường sự minh bạch, đơn giản, thông thoáng, kịp thời; đồng thời công tác kiểm tra, kiểm soát cũng được tăng cường để đảm bảo các khoản chi đầu tư XDCB bằng nguồn vốn NSNN được thực hiện đúng nội dung, tiết kiệm và hiệu quả. Tuy nhiên, bên cạnh những thành công đã đạt được, công tác kiểm soát chi đầu tư XDCB qua KBNN vẫn còn những hạn chế, bất cập cần được tiếp tục nghiên cứu và có giải pháp khắc phục, đáp ứng được yêu cầu trong bối cảnh điều kiện kinh tế - xã hội của đất nước thay đổi nhanh chóng.

2. Thực trạng kiểm soát chi đầu tư xây dụng cơ bản qua KBNN Hà Nội

Kiểm soát chi NSNN là quá trình các cơ quan có thẩm quyền thực hiện thẩm định, kiểm tra, kiểm soát các khoản chi NSNN trên cơ sở nền tảng chính sách, chế độ, định mức chi tiết, các chuẩn mực, nguyên tắc, hình thức và phương thức quản lý tài chính do Nhà nước quy định dưới các hình thức Luật, pháp lệnh và các văn bản hướng dẫn thực hiện Luật, pháp lệnh đó. Hoạt động kiểm soát chi ngân sách là hoạt động kiểm soát các chứng từ chi tiêu công được thực hiện, trước, trong và sau quá trình chi tiêu, thực hiện tại đơn vị sử dụng ngân sách và tại cơ quan kiểm soát chi là KBNN. Việc kiểm soát này không chỉ xác định số nợ mà Chính phủ phải trả cho chủ nợ mà còn tiến hành thẩm định lại quyết định đầu tư và các hồ sơ chứng minh cho khối lượng công việc đã được thực hiện và thực sự hoàn thành, để từ đó biết rằng các chi tiêu của Chính phủ đã mang lại lợi ích cho nhân dân, các tài nguyên do Chính phủ sử dụng đã được dùng vào các mục đích công cộng một cách có hiệu quả nhất.

Nội dung kiểm soát chi đầu tư XDCB qua KBNN gồm: Kiểm tra hồ sơ pháp lý của dự án; kiểm soát việc thực hiện hợp đồng (kiểm tra, đối chiếu để đảm bảo số vốn đề nghị thanh toán phù hợp với từng loại hợp đồng, giá hợp đồng, các điều kiện thanh toán được quy định trong hợp đồng và theo dự toán được duyệt); kiểm soát tính logic về thời gian của các hồ sơ (theo đúng trình tự đầu tư XDCB, theo trình tự phát sinh công việc, theo từng giai đoạn đầu tư); kiểm soát cam kết chi đầu tư của đơn vị sử dụng ngân sách/chủ đầu tư.

Quy trình kiểm soát chi đầu tư XDCB qua KBNN được hiểu là kiểm soát thanh toán khối lượng hoàn thành vốn đầu tư và kiểm soát quyết toán vốn đầu tư. Quy trình kiểm soát thanh toán khối lượng hoàn thành vốn đầu tư được tiến hành theo quyết định số 282/QĐ-KBNN ngày 20/04/2012 về việc ban hành quy trình kiểm soát thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư trong nước qua hệ thống KBNN gồm 6 bước: (1) Cán bộ kiểm soát chi tiếp nhận hồ sơ và kiểm tra hồ sơ, lập tờ trình; (2) Trình lãnh đạo KBNN phụ trách kiểm soát chi phê duyệt; (3) Lãnh đạo KBNN phụ trách kiểm soát chi phê duyệt hồ sơ và gửi trả lại Phòng Kiểm soát chi; (4) Phòng Kiểm soát chi chuyển chứng từ cho Phòng Kế toán; (5) Phòng Kế toán thực hiện quy trình kế toán, trình lãnh đạo KBNN phụ trách về kế toán phê duyệt chứng từ; (6) Lãnh đạo KBNN phụ trách về kế toán phê duyệt thanh toán, Phòng Kế toán, Phòng Kiểm soát chi lưu chứng từ và trả chứng từ cho chủ đầu tư theo quy định.

Quy trình quyết toán vốn đầu tư như sau: Khi dự án, công trình được cấp có thẩm quyền phê duyệt quyết toán, cán bộ kiểm soát chi tiếp nhận hồ sơ do Chủ đầu tư gửi đến, gồm: quyết định phê duyệt quyết toán dự án, công trình hoàn thành kèm Báo cáo quyết toán dự án, công trình hoàn thành.

* Đối với các hạng mục, gói thầu thi công xây dựng, mua sắm thiết bị, tư vấn được thanh toán theo hợp đồng, hoặc theo dự toán chi phí được cấp có thẩm quyền phê duyệt đã được quyết toán. Căn cứ hồ sơ quyết toán được duyệt, có các trường hợp xảy ra như sau:

a) Trường hợp số vốn quyết toán được duyệt lớn hơn số vốn đã thanh toán:

Hồ sơ kiểm soát thanh toán do Chủ đầu tư gửi đến KBNN: Giấy đề nghị thanh toán vốn đầu tư; Giấy đề nghị thanh toán tạm ứng vốn đầu tư (nếu có); Giấy rút vốn đầu tư.

Cán bộ kiểm soát chi căn cứ vào đề nghị thanh toán của Chủ đầu tư, kế hoạch vốn được cấp có thẩm quyền giao, các hồ sơ đã gửi trước đây và gửi bổ sung (nếu có) để thực hiện kiểm soát thanh toán tiếp phần chênh lệch giữa số vốn được phê duyệt quyết toán và số vốn đã thanh toán.

b) Trường hợp số vốn quyết toán được duyệt nhỏ hơn số vốn đã thanh toán:

Sau khi nhận được Quyết định phê duyệt quyết toán dự án, công trình hoàn thành; cán bộ kiểm soát chi dự thảo văn bản đề nghị Chủ đầu tư phối hợp với nhà thầu thu hồi, nộp NSNN số vốn đã thanh toán cao hơn số vốn được phê duyệt quyết toán, báo cáo Trưởng phòng/ bộ phận kiểm soát chi để trình Lãnh đạo phụ trách ký duyệt, gửi Chủ đầu tư và cấp trên của Chủ đầu tư. Nội dung công văn ghi rõ tên dự án, hạng mục công trình, hợp đồng; số vốn đã tạm ứng, thanh toán; số vốn theo quyết toán được duyệt; số vốn đề nghị thu hồi nộp NSNN (theo từng cấp ngân sách); thời hạn nộp vào NSNN.

Căn cứ vào chứng từ đã nộp NSNN (do Chủ đầu tư gửi đến), cán bộ kiểm soát chi dự thảo tờ trình Lãnh đạo, báo cáo Trưởng phòng/ bộ phận kiểm soát chi để trình Lãnh đạo phụ trách ký duyệt, gửi phòng/ bộ phận kế toán để hạch toán giảm số vốn thanh toán cho dự án.

Trường hợp sau 01 tháng kể từ khi KBNN có văn bản đôn đốc lần 1 Chủ đầu tư, nhà thầu chưa nộp số tiền chênh lệch vào NSNN, cán bộ kiểm soát chi tiếp tục có văn bản đôn đốc, yêu cầu Chủ đầu tư, nhà thầu thực hiện. Việc đôn đốc, yêu cầu Chủ đầu tư nộp NSNN sẽ được thực hiện thường xuyên tùy theo tình hình thực tế tại đơn vị.

c) Trường hợp trong cùng một dự án có hạng mục có số vốn quyết toán được duyệt lớn hơn số vốn đã thanh toán, đồng thời có hạng mục có số vốn quyết toán được duyệt nhỏ hơn số vốn đã thanh toán:

Đối với hạng mục có số vốn quyết toán được duyệt nhỏ hơn số vốn đã thanh toán: Cán bộ kiểm soát chi dự thảo tờ trình Lãnh đạo KBNN phụ trách, kèm dự thảo văn bản yêu cầu Chủ đầu tư, Ban QLDA thu hồi lại số vốn đã thanh toán cho nhà thầu, nhà cung cấp cao hơn quyết toán được duyệt, chuyển vào TKTG của Chủ đầu tư mở tại KBNN.

Đối với hạng mục có số vốn quyết toán được duyệt lớn hơn số vốn đã thanh toán: Căn cứ vào số dư TKTG (số tiền thu hồi nói trên đã được Chủ đầu tư chuyển vào TKTG), Chủ đầu tư gửi đến KBNN: Giấy đề nghị thanh toán vốn đầu tư, Giấy đề nghị thanh toán tạm ứng vốn đầu tư (nếu có), Ủy nhiệm chi. Cán bộ kiểm soát chi thực hiện kiểm soát và làm các thủ tục để thanh toán tiếp cho các hạng mục còn thiếu vốn so với quyết toán được duyệt.

Trường hợp thanh toán theo nguyên tắc nói trên vẫn không đủ nguồn vốn thanh toán theo quyết toán được duyệt, Chủ đầu tư phải bố trí kế hoạch vốn để thanh toán cho dự án.

* Đối với chi phí quản lý dự án:

a) Trường hợp có đủ hồ sơ, chứng từ chi theo dự toán chi phí QLDA đã được phê duyệt và được Chủ đầu tư gửi hồ sơ theo quy định đề nghị thanh toán chi phí QLDA theo quyết toán dự án, công trình thì KBNN các cấp thực hiện kiểm soát thanh toán trực tiếp từ tài khoản dự toán cho Chủ đầu tư, Ban QLDA.

b) Trường hợp chưa có hồ sơ, chứng từ chi theo dự toán chi phí QLDA đã được phê duyệt thì KBNN các cấp thực hiện kiểm soát, và tạm ứng chi phí QLDA chuyển vào TKTG của Ban QLDA để thanh toán theo đúng dự toán chi phí QLDA được duyệt.

Qua nhiều lần thay đổi, cải tiến, các giao dịch trong kiểm soát chi vốn đầu tư của KBNN hiện đang được áp dụng theo Quyết định số 5657/QĐ-KBNN ngày 28/12/2016 của Tổng giám đốc KBNN về ban hành Quy trình kiểm soát thanh toán vốn đầu tư và vốn sự nghiệp có tính chất đầu tư trong nước qua hệ thống KBNN và được sửa đổi, bổ sung theo Quyết định số 2611/QĐ-KBNN ngày 03/06/2019. Quy trình này được áp dụng trong toàn hệ thống KBNN trên toàn quốc, trong đó có KBNN Hà Nội. Theo quy định tại khoản 7 điều 1 Thông tư 52/2018/TT-BTC, KBNN thực hiện kiểm soát thanh toán theo nguyên tắc “thanh toán trước, kiểm soát sau” cho từng lần thanh toán và “kiểm soát trước, thanh toán sau” đối với lần thanh toán cuối cùng của hợp đồng. Thực hiện nguyên tắc này, KBNN đã có công văn số 4025/KBNN-KSC ngày 17/08/2018 về việc hướng dẫn TT 52/2018 của Bộ Tài chính. Theo đó:

- Về kiểm soát thanh toán theo nguyên tắc “thanh toán trước, kiểm soát sau” cho hợp đồng thanh toán nhiều lần (trừ lần thanh toán cuối cùng): cán bộ kiểm soát chi thực hiện kiểm soát sự đầy đủ, tính pháp lý của hồ sơ thanh toán; kiểm soát đối tượng phải thực hiện cam kết chi, đối chiếu số vốn đề nghị thanh toán không vượt số dư kế hoạch vốn (trên giấy và hệ thống TABMIS) và phù hợp với giá hợp đồng, các điều kiện trong hợp đồng theo dự toán được duyệt (đối với gói thầu chỉ định hoặc tự thực hiện). Thời gian thực hiện thanh toán chậm nhất là 01 ngày làm việc.

- Kiểm soát chi sau: Ngay sau khi thực hiện thanh toán trước cho dự án theo nguyên tắc “thanh toán trước, kiểm soát sau” nói trên, căn cứ hồ sơ đã nhận, chậm nhất là 03 ngày làm việc kể từ khi KBNN chấp nhận thanh toán, cán bộ kiểm soát chi thực hiện kiểm soát lại hồ sơ thanh toán, nội dung kiểm soát, trình từ các bước công việc thực hiện theo quy định tại Quyết định số 5657/QĐ-KBNN.

Trường hợp sau khi kiểm soát, số vốn chấp nhận thanh toán có sự chênh lệch với số vốn đã thanh toán cho chủ đầu tư, cán bộ kiểm soát chi lập Thông báo kết quả kiểm soát thanh toán và báo cáo Trưởng phòng kiểm soát chi trình lãnh đạo KBNN ký gửi chủ đầu tư thông báo về kết quả kiểm soát thanh toán và trừ vào những lần thanh toán tiếp theo (nếu số chấp nhận thanh toán nhỏ hơn số vốn đã thanh toán). Ngay lần đề nghị thanh toán tiếp theo của hợp đồng, cán bộ kiểm soát chi thực hiện hướng dẫn chủ đầu tư để thực hiện và thu hồi.

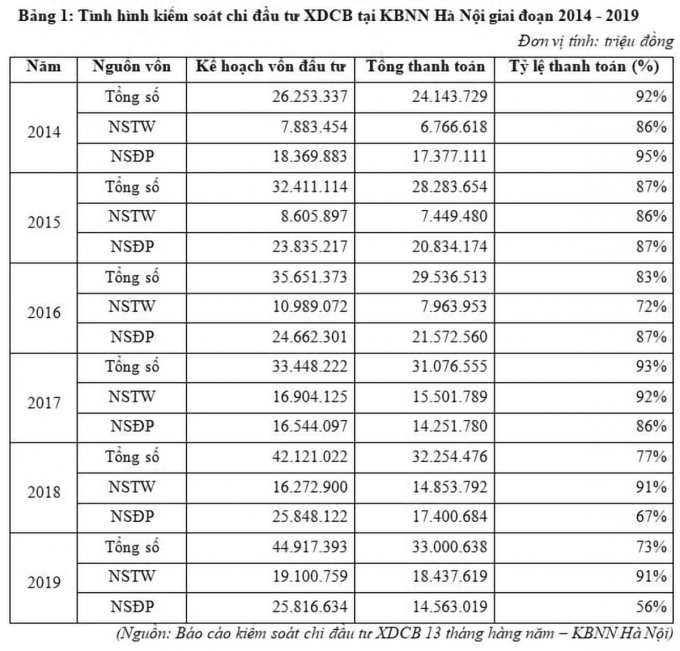

Kết quả thực hiện kiểm soát chi đầu tư XDCB tại KBNN Hà Nội trong giai đoạn 2014-2019 thể hiện tại bảng 1.

Qua số liệu trên cho thấy, tỷ lệ vốn đầu tư được kiểm soát, thanh toán tại KBNN Hà Nội trong giai đoạn 2014 - 2019 luôn đạt ở mức cao, trong khoảng 73% - 93% so với kế hoạch vốn đầu tư được duyệt, trong đó các dự án đầu tư từ nguồn vốn của NSTW có tỷ lệ thanh toán ngày càng tăng, các dự án đầu tư từ nguồn vốn của NSĐP có tỷ lệ thanh toán giảm dần từ 2016 đến 2019.

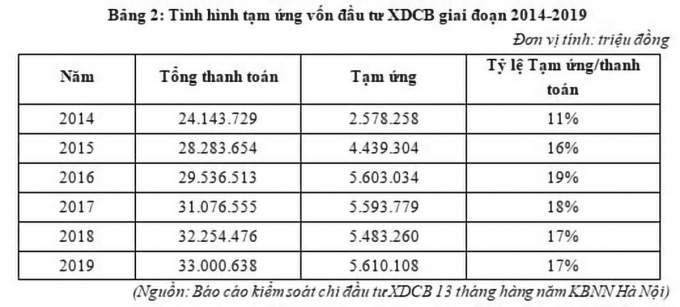

Trong tổng vốn đầu tư được kiểm soát thanh toán, thì lượn vốn được thanh thoán tạm ứng qua KBNN Hà Nội chỉ chiếm một tỷ lệ khá thấp trong khoảng từ 11% đến 19% (bảng 2).

Kết quả trên là do, theo quy định trong quản lý vốn đầu tư XDCB từ NSNN, mức tạm ứng không được vượt quá 30% kế hoạch vốn năm của dự án. Đồng thời từ năm 2012, KBNN Hà Nội cũng đã thực hiện quyết liệt việc đôn đốc các chủ đầu tư thu hồi số dư tạm ứng từ các năm trước, qua đó đã giảm được đáng kể số dư tạm ứng vốn đầu tư XCDB của các dự án trước đó. Kể từ ngày 15/06/2015, Nghị định 37/2015/NĐ-CP có hiệu lực thi hành, mức tạm ứng theo thỏa thuận của các hợp đồng XDCB được tăng lên, nên trong các năm sau tỷ lệ tạm ứng tăng lên 16% - 19%, cao hơn so với giai đoạn trước đó.

3. Những vấn đề đặt ra đối với công tác kiểm soát chi đầu tư XDCB qua KBNN Hà Nội

Có thể khẳng định rằng, KBNN Hà Nội đã hoàn thành tốt các nhiệm vụ của mình trong lĩnh vực kiểm soát chi đầu tư XDCB, thể hiện tốt vai trò “người gác cổng cuối cùng” của NSNN, thể hiện qua các điểm sau: (i) Kiểm soát chi vốn đầu tư cho các dự án đầu tư XDCB tăng lên cả về số lượng và chất lượng, đảm bảo an toàn tiền và tài sản của Nhà nước trên địa bàn Thủ đô, là một thành tích đáng kể đóng góp chung với thành tích của ngành Kho bạc trong công tác kiểm soát chi vốn đầu tư. Tỷ lệ giải ngân vốn đầu tư năm sau cao hơn năm trước, số dư tạm ứng vốn đầu tư giảm dần qua các năm. (ii) Quy trình kiểm soát chi đầu tư XDCB có nhiều cải tiến phù hợp với yêu cầu của thực tiễn, đã cắt giảm nhiều hồ sơ, thủ tục không cần thiết, không còn phù hợp; kịp thời bổ sung những tài liệu đúng và sát với chức năng, nhiệm vụ của ngành; quy định rõ trách nhiệm của từng cán bộ và trách nhiệm của các bộ phận; mạnh dạn loại bỏ một số công việc thực hiện chồng chéo với các cơ quan, ban ngành khác, do vậy đã rút ngắn thời gian kiểm soát tạm ứng vốn và thanh toán khối lượng hoàn thành so với trước đây.

Tuy nhiên, trong bối cảnh Chính phủ đẩy mạnh cải cách tài chính công, xây dựng chính phủ điện tử, trong xu thế không ngừng phát triển của nền kinh tế - xã hội, ngành Kho bạc nói chung và KBNN Hà Nội nói riêng cần không ngừng đổi mới, hoàn thiện và nâng cao chất lượng công tác kiểm soát chi của mình. Thực tiễn đã và đang phát sinh những vấn đề cần nghiên cứu để có giải pháp hoàn thiện trong thời gian tới, đó là:

Thứ nhất, từ tháng 3/2016, KBNN Hà Nội là một trong năm đơn vị được chọn để thí điểm triển khai dịch vụ công trực tuyến (DVCTT). Các dịch vụ công triển khai thí điểm trên Cổng thông tin của KBNN bao gồm: Đăng ký mở và sử dụng tài khoản; Giao, nhận và trả kết quả đối với hồ sơ kiểm soát chi, kê khai yêu cầu thanh toán; Giao, nhận và trả kết quả đối với hồ sơ kiểm soát chi, kê khai yêu cầu thanh toán không áp dụng đối với các nghiệp vụ chi bằng lệnh chi tiền, nghiệp vụ ghi thu, ghi chi do cơ quan tài chính thực hiện, các nghiệp vụ điều chỉnh số liệu chi ngân sách của các đơn vị. Việc thí điểm DVCTT đã thành công, nhưng để triển khai diện rộng cho tất cả các đơn vị sử dụng ngân sách (SDNS) trên địa bàn Thủ đô là một thách thức vô cùng lớn, bởi số lượng các đơn vị SDNS rất lớn và có nhiều rào cản cho việc triển khai này đến từ nhiều phía, như cơ sở hạ tầng công nghệ thông tin không đồng bộ, năng lực cán bộ thực hiện nhiệm vụ của đơn vị SDNS chưa đáp ứng được yêu cầu, tư duy làm việc theo thói quen, ngại đổi mới,…

Thứ hai, riêng kiểm soát chi đầu tư XDCB từ nguồn vốn NSNN qua KBNN hiện vẫn tồn tại một số bất cập cần được tháo gỡ như:

- Các nguyên tắc kiểm soát chi vốn đầu tư được quy định tại nhiều văn bản pháp luật khác nhau, gây khó khăn cho công tác kiểm soát chi đối với hợp đồng xây dựng. Trong quá trình thực tế và kiểm tra hồ sơ thanh toán, cán bộ Kho bạc cần phải nghiên cứu áp dụng những nguyên tắc để thực hiện kiểm soát chi, nhưng các nguyên tắc này lại được quy định tại nhiều văn bản khác nhau, của nhiều bộ ngành khác nhau. Ví dụ như để thanh toán cho một hợp đồng xây dựng, cán bộ Kho bạc phải kiểm tra việc tuân thủ quy định về tài chính đầu tư tại các Luật Xây dựng, Luật Đầu tư công, Luật Đấu thầu…, các văn bản hướng dẫn của Chính phủ, Bộ Tài chính, Bộ Xây dựng… đảm bảo các quy định về quản lý các khoản mục chi phí đầu tư; quản lý khối lượng, đơn giá của hợp đồng xây dựng; quản lý việc thanh toán các khối lượng phát sinh… Thực tế này đặt ra đòi hỏi, cần có văn bản thống nhất của Bộ Tài chính, Kho bạc Nhà nước hướng dẫn về những nguyên tắc kiểm soát chi cơ bản nhất phải thực hiện đối với cán bộ Kho bạc khi kiểm soát, thanh toán cho hợp đồng xây dựng sử dụng nguồn vốn NSNN.

- Chưa phân định rõ trách nhiệm giữa KBNN và chủ đầu tư trong việc kiểm soát, thanh toán các hợp đồng xây dựng. Để ký kết, thanh toán cho hợp đồng xây dựng, chủ đầu tư phải thực hiện nhiều thủ tục, trình tự đã được quy định. Từ giai đoạn phê duyệt dự án, lựa chọn nhà thầu, ký kết hợp đồng, thực hiện hợp đồng đến việc thanh toán hợp đồng song song với qua trình triển khai hợp đồng xây dựng. Tuy nhiên, đến nay vẫn chưa có những quy định cụ thể để phân định rõ trách nhiệm, nội dung kiểm soát của KBNN đối với văn bản phê duyệt kết quả chọn lựa nhà thầu, các nội dung trong hợp đồng về khối lượng và điều kiện thanh toán, thời hạn thực hiện hợp đồng cũng như có những khối lượng phát sinh được ký sau khi hết thời hạn hợp đồng… trách nhiệm của cơ quan Kho bạc khi hình thức hợp đồng trong văn bản lựa chọn nhà thầu không đúng quy định, trong hợp đồng không nêu rõ số lần thanh toán, giai đoạn thanh toán cũng như việc điều chính giá hợp đồng cho khối lượng phát sinh không đúng theo điều kiện ghi trong hợp đồng hợp đồng xây dựng.

- Quy trình kiểm soát cam kết chi đầu tư và kiểm soát thanh toán vốn đầu tư chưa được lồng ghép và thống nhất. Cơ chế kiểm soát các khoản chi NSNN theo lý thuyết gồm hai công đoạn là kiểm soát cam kết chi và kiểm soát chuẩn chi, trong đó kiểm soát cam kết chi phải được thực hiện trước để làm tiền đề của kiểm soát chuẩn chi. Nhưng hiện nay việc kiểm soát cam kết chi đầu tư và kiểm soát thanh toán vốn đầu tư đang được quy định tại 2 quy trình riêng như: kiểm tra việc lựa chọn nhà thầu, kiểm tra tính hợp pháp, hợp lệ của hợp đồng giữa chủ đầu tư và nhà thầu. Đồng thời việc tồn tại hai quy trình tạo nên sự không rành mạch về thời gian xử lý và các bước công việc của kiểm soát chi đầu tư. Theo quy định hiện nay các đơn vị chủ đầu tư phải gửi đến KBNN nơi giao dịch đề nghị cam kết chi trong vòng 5 ngày làm việc kể từ ngày ký hợp đồng với nhà cung cấp. Nhưng trong thực tế thường xảy ra các đơn vị chủ đầu tư gửi hồ sơ đề nghị cam kết và đề nghị thanh toán cùng một lúc số vốn đề nghị cam kết chi cho một hợp đồng được thực hiện theo từng lần thanh toán cho hợp đồng đó. Như vậy, tính tuần tự của kiểm soát cam kết chi và kiểm soát chuẩn chi không được tôn trọng. Mặt khác, việc đề nghị cam kết chi từng lần theo từng khoản thanh toán của hợp đồng gây nên cách hiểu không đúng của các đơn vị chủ đầu tư là cam kết chi chỉ mang tính hình thức và làm tăng thêm thủ tục hành chính mà không thấy được mục đích của việc quản lý, kiểm soát cam kết chi là tăng cường quản lý rủi ro, góp phần ngăn chặn tình trạng nợ đọng trong thanh toán, chi trả NSNN.

4. Một số khuyến nghị và kết luận

Thứ nhất, để cổng thông tin DVCTT thực sự đem lại hiệu quả, tiến tới thực hiện thành công chiến lược Kho bạc điện tử, KBNN Hà Nội cần đẩy mạnh hơn nữa công tác tuyên truyền trên các kênh thông tin đại chúng và có văn bản gửi đến tất cả các đơn vị SDNS, chủ đầu tư về mục đích, ý nghĩa của việc tham gia DVCTT; đồng thời tổ chức tập huấn nghiệp vụ cho các công chức KBNN trong toàn hệ thống cũng như các bộ tác nghiệp của các đơn vị SDNS về kỹ năng thao tác, xử lý trên hệ thống DVCTT. Bên cạnh sự đầu tư về cơ sở hạ tầng kỹ thuật như đường truyền, cung cấp và cài đặt chứng thư số,… thì con người luôn là yếu tố quyết định cho sự thành công của sự nghiệp đổi mới, do vậy, định kỳ KBNN Hà Nội cần mở các lớp bồi dưỡng và sát hạch mức độ đáp ứng yêu cầu công việc của các công chức KBNN.

Thứ hai, nhằm khắc phục những bất cập đã được chỉ ra ở trên, tác giả mạnh dạn đề xuất một số khuyến nghị sau:

- Ủy ban nhân dân Thành phố Hà Nội cần có chế tài đối với các chủ đầu tư, đơn vị tư vấn, nhà thầu không thực hiện đúng các quy định về quản lý đầu tư XDCB, không hoàn thành kế hoạch, hoặc chậm quyết toán, chậm xử lý công nợ sau quyết toán; công khai thông tin các nhà thầu, nhà tư vấn không đủ năng lực, chất lượng sản phẩm kém, chậm tiến độ… Đồng thời có chỉ đạo cơ quan tài chính đẩy nhanh công tác thẩm định, trình phê duyệt quyết toán vốn đầu tư dự án, công trình hoàn thành đã có đầy đủ điều kiện, hồ sơ thủ tục theo luật định để làm cơ sở cho KBNN thanh quyết toán và tất toán tài khoản của dự án đầu tư.

- Bộ Xây dựng và Bộ Tài chính phối hợp để thống nhất mẫu biểu về giá trị hoàn thành đề nghị thanh toán cho hợp đồng xây dựng, tạo điều kiện cho các đơn vị trong việc lập hồ sơ thanh toán và cán bộ KBNN cũng thuận lợi trong công tác kiểm soát chi. Hiện tại, trong các hướng dẫn về hợp đồng thi công xây dựng công trình của Bộ Xây dựng và quy định về quản lý, thanh toán sử dụng vốn NSNN của Bộ Tài chính có nhiều bảng biểu cùng nội dung nhưng khác nhau về hình thức, tiêu chí giá trị, khối lượng… gây khó khăn cho các đơn vị trong việc lập hồ sơ thanh toán.

- KBNN Hà Nội cần phối hợp chặt chẽ với sở, ban ngành, chủ đầu tư, tham mưu cho cấp có thẩm quyền điều hành, sử dụng hiệu quả nguồn vốn NSNN. Phối hợp chặt chẽ từ khâu lập dự toán, giải ngân đến khâu quyết toán, kịp thời xin ý kiến chỉ đạo cấp thẩm quyền tháo gỡ những vướng mắng khó khăn trong quá trình giải ngân cho các dự án đầu tư XDCB từ nguồn vốn NSNN. Cùng phối hợp Sở Kế hoạch và Đầu tư tham mưu điều hòa, điều chỉnh kế hoạch vốn kịp thời đối với những DA chưa có khả năng thực hiện sang những DA có khối lượng hoàn thành lớn cần vốn để giảm nợ đọng. Phối hợp Sở Tài chính đôn đốc thu hồi tạm ứng, tham mưu, xin ý kiến chỉ đạo cấp thẩm quyền thu hồi các khoản tạm ứng quá hạn nhằm hạn chế nợ tạm ứng của các dự án.

- Cần quy định rõ trách nhiệm của KBNN, chủ đầu tư góp phần đẩy nhanh tiến độ giải ngân, giảm nợ tạm ứng. Tùy từng địa phương có những chính sách, văn bản hướng dẫn cụ thể khác nhau, đòi hỏi phải có cơ chế từ trung ương cần có sự điều chỉnh linh hoạt, thích ứng từng địa phương, tăng cường vai trò chủ động trong thực thi trách nhiệm và thẩm quyền KBNN, nhằm góp phần quản lý chặt chẽ nguồn vốn đầu tư XDCB trong thanh toán và thu hồi tạm ứng.

- Bổ sung, sửa đổi phù hợp một số điểm trong quy trình kiểm soát, thanh toán vốn đầu tư XDCB; Thực hiện cải cách thủ tục hành chính, giảm bớt thủ tục, hồ sơ không cần thiết rút ngắn thời gian giải ngân của dự án, niêm yết công khai quy trình kiểm soát, thanh toán

- Định kỳ tổ chức hội nghị khách hàng nhằm triển khai các văn bản, chế độ chính sách hiện hành đến Chủ đầu tư trong việc tạm ứng, thanh toán cần hồ sơ, tài liệu, mức tạm ứng để việc kiểm soát nhanh chóng, đẩy nhanh tiến độ giải ngân đồng thời cùng các Chủ đầu tư thảo luận những khó khăn, vướng mắt để kịp thời có những biện pháp tháo gỡ.

Hoạt động đầu tư XDCB và công tác kiểm soát chi đầu tư XDCB từ nguồn vốn NSNN qua KBNN luôn là một lĩnh vực nhạy cảm, phức tạp, phạm vi rộng, được Nhà nước và xã hội đặc biệt quan tâm. Trong chiến lược phát triển KBNN đến năm 2025, kiểm soát chi NSNN nói chung, kiểm soát chi đầu tư XDCB nói riêng được xác định là một trong những nội dung trọng tâm cần được tiếp tục cải cách, hoàn thiện hơn để đáp ứng tốt hơn yêu cầu của bối cảnh mới. KBNN Hà Nội là một đơn vị trực thuộc của Kho bạc Nhà nước trung ương có chức năng thực hiện các nhiệm vụ KBNN trên địa bàn Thủ đô Hà Nội. Thành công của KBNN Hà Nội sẽ góp phần quan trọng vào sự thành công của hệ thống KBNN. Do đó, nghiên cứu hoàn thiện kiểm soát chi đầu tư XDCB từ nguồn vốn NSNN tại KBNN Hà Nội là một vấn đề có ý nghĩa cả về mặt khoa học và thực tiễn.

TÀI LIỆU THAM KHẢO:

1. Cao Thị Lan Anh (2020), “Định hướng cải cách xuyên suốt Kho bạc Nhà nước đặt ra đến năm 2030”, Tạp chí Tài chính.

2. Bùi Văn Buông, Bùi Văn Trịnh (2019), Hoạt động kiểm soát chi đầu tư XDCB tại Kho bạc Nhà nước Trà Vinh, Website Tạp chí Tài chính (http://tapchitai chinh.vn/nghien-cuu-trao-doi/hoat-dong-kiem-soat-chi-dau-tu-xay-dung-co-ban-tai-kho-bac-nha-nuoc-tra-vinh-305476.html).

3. Bộ Tài chính - Thông tư số 113/2008/TT-BTC Hướng dẫn quản lý và kiểm soát cam kết chi ngân sách nhà nước qua Kho bạc nhà nước, Bộ Tài chính ban hành ngày 27/11/2008.

ThS. Nguyễn Lê Đức

Trường ĐH Thương Mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: