Kinh nghiệm của Trung Quốc trong kiểm soát rủi ro hoạt động chứng khoán phái sinh và bài học cho Việt Nam

TCDN - Cho đến đầu năm 2022, đại dịch COVID-19 vẫn tiếp tục diễn biến phức tạp, kéo dài trên thế giới cũng như tại Việt Nam. Tuy nhiên, trong năm 2020 - 2021 và đầu năm 2022, thị trường chứng khoán (TTCK) Việt Nam tiếp tục diễn biến theo chiều hướng phát triển trong bối cảnh mới.

Tóm tắt

Cho đến đầu năm 2022, đại dịch COVID-19 vẫn tiếp tục diễn biến phức tạp, kéo dài trên thế giới cũng như tại Việt Nam. Tuy nhiên, trong năm 2020 - 2021 và đầu năm 2022, thị trường chứng khoán (TTCK) Việt Nam tiếp tục diễn biến theo chiều hướng phát triển trong bối cảnh mới. Tổng số tài khoản các nhà đầu tư mở tại các công ty chứng khoán (CTCK), số dư tiền gửi bình quân của các nhà đầu tư cá nhân tại các CTCK, dư nợ cho vay của các CTCK đối với các nhà đầu tư, doanh số giao dịch trên TTCK cũng tăng lên mức kỷ lục. Quy mô vốn hóa trên TTCK Việt Nam ngày càng lớn. TTCK ngày càng đóng vai trò quan trọng vào huy động vốn cho nền kinh tế và ngày càng đóng vai trò tích cực vào thúc đẩy nền kinh tế bền vững. Tuy nhiên, trong điều kiện Việt Nam hiện nay, mặc dù TTCK đang trên đà phát triển nhưng còn có những khoảng cách nhất định so với cộng đồng tài chính quốc tế, đặc biệt là lĩnh vực kiểm soát rủi ro chứng khoán phái sinh còn nhiều hạn chế. Việc nghiên cứu kinh nghiệm của Trung Quốc trong kiểm soát rủi ro chứng khoán phái sinh, rút ra bài học cho Việt Nam có ý nghĩa hết sức thiết thực nhằm phát triển bền vững TTCK.

1. Kinh nghiệm kiểm soát rủi ro chứng khoán phái sinh của Trung Quốc

1.1. Tổng quan thị trường chứng khoán phái sinh Trung Quốc

1.1.1. Thị trường chứng khoán phái sinh của Trung Quốc trong giai đoạn 1992 - 1995

Trong những năm 1980, thị trường trái phiếu Chính phủ của Trung Quốc được nắm giữ chủ yếu bởi các nhà đầu tư cá nhân. Chính phủ Trung Quốc đã đưa ra hạn mức mua trái phiếu đối với mỗi địa phương. Tại thời điểm đó, không ai muốn mua những trái phiếu này và thực tế các hạn mức này được chia nhỏ cho các nhà đầu tư cá nhân thông qua việc chiết khấu tiền mua trái phiếu từ tiền lương.

Ngày 15/10/1993, SGDCK Thượng Hải đã ban hành quy chế tạm thời về giao dịch hợp đồng tương lai trái phiếu Chính phủ và cho phép mọi đối tượng nhà đầu tư được giao dịch sản phẩm này. Tỷ lệ ký quỹ ban đầu được quy định là 2,5% theo quy mô hợp đồng (tương đương 500 tệ) được đánh giá là không đủ an toàn và đã điều chỉnh lên mức 15% (3.000 tệ) vào tháng 4/1995. Ký quỹ duy trì là 60% ký quỹ ban đầu.

Trong giai đoạn từ tháng 10/1993 đến tháng 5/1995, có 37 hợp đồng tương lai trái phiếu Chính phủ được phát hành với các kỳ hạn khác nhau và các loại trái phiếu Chính phủ khác nhau. Hợp đồng tương lai trái phiếu Chính phủ được niêm yết trên nhiều SGDCK. Vì niêm yết trên các SGDCK khác nhau nên quy chế giao dịch các hợp đồng tương lai này được thiết lập riêng cho các SGDCK. Các SGDCK này cũng tự thực hiện hoạt động bù trừ thanh toán. Trong năm 1993, tổng giá trị giao dịch hợp đồng tương lai trái phiếu Chính phủ trên các SGDCK của Trung Quốc là 500 tỷ RMB và tăng lên 10 nghìn tỷ (gấp 20 lần) vào năm 1995. Tăng trưởng quá nhanh trong khi năng lực quản lý giám sát yếu, một số thành viên thị trường đã cố gắng thao túng giá để kiếm lời. Sau một vài vụ việc lớn về thao túng giá trên thị trường, Cơ quan quản lý TTCK của Trung Quốc (CSRC) đã quyết định đóng cửa thị trường hợp đồng tương lai trái phiếu Chính phủ vào tháng 5/1995.

1.1.2. Thị trường chứng khoán phái sinh của Trung Quốc giai đoạn từ năm 1995 đến nay

Sau một thời gian dài, năm 2006, Trung Quốc đã mở cửa thị trường trở lại với sự thành lập Sở Giao dịch phái sinh Tài chính (CFFEX). Theo đó, năm 2013, CFFEX ra mắt hợp đồng tương lai trái phiếu Chính phủ 5 năm; sau đó 2 năm, năm 2015, CFFEX tiếp tục giới thiệu hợp đồng tương lai trái phiếu Chính phủ 10 năm. Loại hợp đồng tương lai chỉ số đầu tiên của Trung Quốc được thiết kế dựa trên Bộ chỉ số CSI 300 mô phỏng chỉ số chứng khoán của SGDCK Thượng Hải và Thâm Quyến.

Vào thời điểm khởi đầu đó, để mở một tài khoản giao dịch CKPS, nhà đầu tư cá nhân phải nộp vào tài khoản chứng khoán tối thiểu 500.000 Nhân dân tệ (khoảng 73.000 USD vào thời điểm đó). Nhà đầu tư cũng phải chứng minh được họ đã thực hành được ít nhất 20 giao dịch CKPS (ở đây là hợp đồng tương lai) giả định hoặc thực hiện giao dịch ít nhất 10 hợp đồng tương lai hàng hóa trong vòng ba năm trước đó. Ngoài ra, nhà đầu tư phải ký quỹ từ 15% - 18% giá trị hợp đồng tùy thuộc vào từng loại hợp đồng.

Tuy được quy định chặt chẽ như vậy nhưng thị trường CKPS của Trung Quốc đã gần như sụp đổ vào Quý IV/2015, cùng với sự lao dốc của TTCK cơ sở nước này. Trước đó, Trung Quốc có thị trường CKPS được coi là “sống động” nhất thế giới. Chẳng hạn, vào hồi tháng 7/2015, mỗi ngày trung bình có tới 1,7 triệu hợp đồng tương lai được giao dịch, trong khi con số này tại thị trường S&P 500 hợp đồng tương lai tại SGDCK Chicago của Mỹ ở thời điểm đó chỉ là 1,5 triệu hợp đồng mỗi ngày. Ở thời điểm đen tối của TTCK Trung Quốc hồi tháng 9/2015 (hơn 2 tháng sau thời điểm thị trường bắt đầu lao dốc), trung bình mỗi ngày chỉ có gần 130.000 hợp đồng tương lai được giao dịch, giảm 92% so với thời điểm thị trường sôi động.

Để xử lý khủng hoảng, Trung Quốc đã đưa ra một loạt những quy định thắt chặt hơn, đặc biệt là những quy định có mục đích làm cho chi phí giao dịch của hợp đồng tương lai đắt đỏ hơn. Sau khi TTCK đã ổn định trở lại, năm 2017, CFFEX đã dần dần từng bước nới lỏng quy định hạn chế đối với thị trường hợp đồng tương lai chỉ số.

1.1.3. Khung pháp lý về thị trường chứng khoán phái sinh của Trung Quốc

Văn bản pháp lý có hiệu lực cao nhất điều chỉnh các hoạt động về thị trường CKPS của Trung Quốc là Luật Chứng khoán (Securities Law of the People’s Republic of China) và Luật Doanh nghiệp (Company Law of the People’s Republic of China). Luật Chứng khoán không quy định chi tiết về CKPS mà giao cho Hội đồng Nhà nước (State Council) ban hành và quy định tại Nghị định hướng dẫn chi tiết về giao dịch Hợp đồng tương lai (Regulations on the Administration of Futures Trading). Nghị định này được xây dựng nhằm mục đích điều chỉnh các giao dịch tương lai, tăng cường giám sát và quản lý đối với giao dịch tương lai, duy trì trật tự thị trường tương lai, ngăn chặn rủi ro, bảo vệ quyền và lợi ích hợp pháp của tất cả các bên trong tương lai cũng như lợi ích công cộng, thúc đẩy sự phát triển mạnh mẽ và giữ ổn định thị trường. Nhằm tăng cường giám sát và quản lý trên sàn giao dịch tương lai, làm rõ chức năng và trách nhiệm của các sàn giao dịch tương lai, duy trì trật tự của thị trường kỳ hạn và thúc đẩy sự phát triển mạnh mẽ và ổn định của thị trường kỳ hạn, các biện pháp hiện tại được xây dựng tại thông tư quy định liên quan đến quản lý giao dịch tương lai và các văn bản pháp lý khác. Dưới thông tư là các quy định chi tiết của SGDCK phái sinh về quản lý giao dịch, công bố thông tin, thanh toán bù trừ, đo lường về các giao dịch đầu cơ và kinh doanh chênh lệch giá.

1.1.4. Cơ quan quản lý thị trường tài chính phái sinh Trung Quốc

- Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC - China Securities Regulatory Commission) được thành lập năm 1992 tại Bắc Kinh, chịu sự quản lý trực tiếp bởi Hội đồng Nhà nước (State Council), thực hiện chức năng quản lý tổng thể đối với TTCK và công cụ phái sinh, đảm bảo cho TTCK và thị trường CKPS hoạt động có trật tự, an toàn và tuân thủ đúng quy định pháp luật.

- Sở Giao dịch phái sinh Tài chính (CFFEX - China Financial Futures Exchange) được thành lập vào ngày 08/9/2006 tại Thượng Hải, đồng sáng lập bởi 5 sàn giao dịch gồm: SGDCK Thượng Hải, SGDCK Thâm Quyến; SGD phái sinh hàng hóa Thượng Hải, Sàn Giao dịch phái sinh hàng hóa Trịnh Châu, Sàn Giao dịch phái sinh hàng hóa Đại Liên với vốn đăng ký là 500 triệu NDT. Việc thành lập CFFEX có ý nghĩa chiến lược để cải cách sâu rộng thị trường tài chính Trung Quốc, hoàn thiện hệ thống thị trường tài chính (có thêm thị trường các công cụ phái sinh tài chính). CFFEX chịu sự quản lý, giám sát trực tiếp của CSRC với chức năng chính là tổ chức niêm yết, giao dịch, bù trừ, thanh toán và chuyển giao chứng khoán vật chất cho các công cụ phái sinh tài chính.

Hiện tại, CFFEX có tổng số 147 thành viên, trong đó có 26 thành viên bù trừ chung, 88 thành viên bù trừ trực tiếp và 33 thành viên giao dịch không bù trừ. Thành viên trên thị trường phái sinh (futures companies) không nhất thiết phải là thành viên trên thị trường cơ sở (securities companies).

Năm 2017, theo xếp hạng của Hiệp hội Hợp đồng tương lai (Futures Industry Association), CFFEX đứng thứ 31 trong các sàn giao dịch CKPS trên thế giới về khối lượng giao dịch với 24,5 triệu hợp đồng được giao dịch. So với các nước trong khu vực, tỷ trọng khối lượng giao dịch hợp đồng tương lai chỉ số cổ phiếu trên CFFEX còn khiêm tốn (chiếm 1,36%) so với các nước trong vực châu Á.

1.1.5. Các sản phẩm chứng khoán phái sinh trên thị trường chứng khoán Trung Quốc

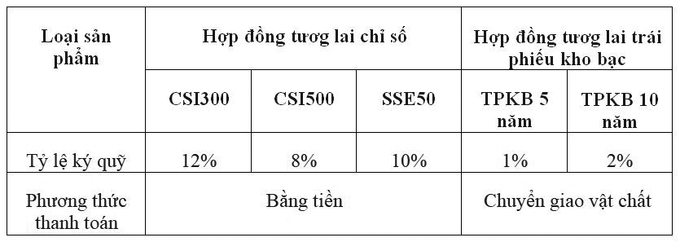

Hợp đồng tương lai chỉ số cổ phiếu CSI300 lần đầu tiên được ra mắt ngày 16/4/2010. Sau đó các sản phẩm khác lần lượt được đưa vào giao dịch: hợp đồng tương lai chỉ số CSI500 (2015); hợp đồng tương lai chỉ số SSE50; hợp đồng tương lai trái phiếu Chính phủ 5 năm (2013) và hợp đồng tương lai trái phiếu Chính phủ 10 năm (2015). Các hợp đồng tương lai chỉ số cổ phiếu được thanh toán bằng tiền trong khi các trái phiếu Chính phủ được chuyển giao vật chất. Theo số liệu thống kê từ năm 2013 cho đến nay, số lượng trái phiếu Chính phủ nắm giữ đến khi đáo hạn chỉ chiếm 2,7% (mức này tương đương với thị trường Mỹ, khoảng 2,6%), còn hơn 97% được tất toán trước khi đáo hạn. Do thị trường có tính thanh khoản cao nên việc đóng vị thế trước khi đáo hạn khá dễ dàng nên trên thực tế thị trường phái sinh của Trung Quốc chưa phát sinh trường hợp nào mất khả năng thanh toán do thiếu trái phiếu cơ sở để chuyển giao. Các sản phẩm chứng khoán phái sinh trên TTCK Trung Quốc được tổng hợp trong bảng dưới dây.

1.2. Chính sách kiểm soát rủi ro chứng khoán phái sinh

1.2.1. Chính sách kiểm soát rủi ro đối với hợp đồng tương lai chỉ số

Theo quy định hiện hành, CFFEX áp dụng các quy định sau để kiểm soát rủi ro đối với hợp đồng tương lai chỉ số CSI300, CSI500 và SSE50:

- Tỷ lệ ký quỹ tối thiểu là 8% giá trị hợp đồng.

- Cơ chế ngắt mạch áp dụng cho hợp đồng này như sau:

+ Ngắt mạch được áp dụng tại hai ngưỡng 5% và 7%.

+ Nếu chỉ số trên thị trường cơ sở dao động thấp hơn 5% so với mức chỉ số đóng cửa của thị trường vào ngày giao dịch trước đó thì bước giá của hợp đồng chỉ số sẽ là 5% của mức giá tại ngày giao dịch tại ngày trước đó.

+ Nếu chỉ số trên thị trường cơ sở dao động bằng hoặc cao hơn 5% (trong lần giao dịch đầu tiên) so với mức chỉ số đóng cửa của thị trường vào ngày giao dịch trước đó thì toàn bộ các hợp đồng đó sẽ bị dừng giao dịch 12 phút, trong khoảng thời gian đó, các lệnh giao dịch trong khoảng thời gian này sẽ không được hủy hoặc thực hiện. Sau 3 phút dừng tiếp theo, các lệnh mới có thể tiếp tục được đặt vào hệ thống.

+ Nếu chỉ số trên thị trường cơ sở giao động bằng hoặc lớn hơn 7% so với mức chỉ số giao dịch trước đó (trong lần giao dịch đầu tiên) hoặc chạm vào ngưỡng 5% trong vòng 15 phút trước khi đóng cửa thị trường thì toàn bộ hợp đồng tương lai chỉ số sẽ bị tạm ngừng giao dịch vào ngày giao dịch đó.

+ Cơ chế ngắt mạch thị trường không áp dụng vào phiên giao dịch buổi chiều tại ngày cuối cùng giao dịch của hợp đồng chỉ số.

- Biên độ giao động giá đối với hợp đồng tương lai chỉ số là -10% so với giá ngày giao dịch trước đó. Vào ngày cuối cùng đáo hạn hợp đồng, biên độ này là -20% so với giá ngày giao dịch liền trước.

- Quy định về giới hạn vị thế đối với mỗi vị thế Mua hoặc vị thế Bán của 01 nhà đầu tư tham gia vào hợp đồng tương lai với mục đích giao dịch đầu cơ như sau:

+ Giới hạn đối với vị thế mua hoặc bán là 5.000 lô.

+ Nếu tổng vị thế Bên Mua hoặc Bán lớn hơn 100.000 lô thì vị thế Mua hoặc Bán đó trong ngày giao dịch tiếp theo không được vượt quá 25% tổng số vị thế Mua hoặc Bán.

1.2.2. Chính sách kiểm soát rủi ro đối với sản phẩm hợp đồng tương lai trái phiếu Chính phủ

- Tỷ lệ ký quỹ tối thiểu đối với một hợp đồng là 1% giá trị hợp đồng.

- CFFEX sẽ định kỳ tăng mức ký quỹ giao dịch đối với hợp đồng tương lai trái phiếu Chính phủ 5 năm tại thời điểm gần đến tháng giao hàng:

+ Tỷ lệ ký quỹ giao dịch sẽ tăng lên 1,5% giá trị hợp đồng vào thời điểm ngày thanh toán của ngày giao dịch liền trước ngày 21 của tháng trước tháng giao hàng.

+ Tỷ lệ ký quỹ sẽ tăng lên 2% giá trị hợp đồng vào thời điểm ngày thanh toán của ngày giao dịch liền trước ngày giao dịch đầu tiên của tháng giao hàng.

- CFFEX áp dụng giới hạn vị thế đối với hợp đồng tương lai trái phiếu Chính phủ như sau: giới hạn vị thế được quy định đối với mỗi vị thế Mua hoặc vị thế bán của 01 nhà đầu tư tham gia vào hợp đồng tương lai với mục đích giao dịch đầu cơ (speculative trading) cho từng loại sản phẩm hợp đồng tương lai như sau:

+ Giới hạn vị thế là 1.000 lô bắt đầu kể từ ngày giao dịch đầu tiên của hợp đồng.

+ Giới hạn vị thế là 600 lô bắt đầu kể từ ngày giao dịch đầu tiên trong 10 ngày cuối cùng của tháng trước tháng giao hàng.

+ Giới hạn vị thế là 300 lô bắt đầu kể từ ngày giao dịch đầu tiên của tháng giao hàng.

- Việc giải trình khi nắm giữ vị thế lớn đối với hợp đồng tương lai trái phiếu Chính phủ được thực hiện như sau:

+ Khách hàng hoặc thành viên sẽ bắt buộc phải giải trình đến CFFEX trong trường hợp vị thế mở của khách hàng hoặc thành viên đó chạm đến 01 trong số các ngưỡng sau đây:

(i) Khi vị thế nắm giữ ở 1 bên Mua hoặc 1 bên Bán với mục tiêu đầu cơ cho 01 loại sản phẩm hợp đồng tương lai của nhà đầu tư đó chiếm trên 80% tổng số vị thế đầu cơ tại Sở.

(ii) Khi tổng vị thế ở Bên mua hoặc Bên bán của toàn thị trường đạt ngưỡng 50.000 lô, và vị thế 01 bên Mua hoặc Bán hợp đồng tương lai trái phiếu Chính phủ của nhà đầu tư đó lớn hơn 5% tổng số hợp đồng toàn thị trường.

+ CFFEX sẽ yêu cầu khách hàng hoặc thành viên giải trình trong các trường hợp sau:

(i) Tổng số vị thế Mua hoặc Bán trong hợp đồng tương lai trái phiếu Chính phủ nắm giữ bởi top 5 khách hàng vượt quá 10% tổng vị thế Mua hoặc Bán của toàn thị trường.

(ii) Tổng số vị thế Mua hoặc Bán trong hợp đồng tương lai trái phiếu Chính phủ nắm giữ bởi top 10 khách hàng vượt quá 20% tổng vị thế Mua hoặc Bán của toàn thị trường. Một số trường hợp đặc biệt khác, CFFEX sẽ yêu cầu nhà đầu tư hoặc thành viên giải trình nếu cần thiết.

1.3. Trường hợp cụ thể và biện pháp khắc phục

1.3.1. Trường hợp rủi ro thao túng hợp đồng tương lai trái phiếu Chính phủ “327”

1.3.1.1. Diễn biến

Trong những năm đầu 1990, khi lạm phát và lãi suất tiền gửi ngân hàng gia tăng, để bảo vệ nhà đầu tư trái phiếu kho bạc trong bối cảnh lạm phát, Bộ Tài chính Trung Quốc bắt đầu hỗ trợ cho trái phiếu kho bạc ba năm phát hành trong năm 1992, có tổng mệnh giá 24 tỷ Nhân dân tệ, và hợp đồng tương lai của trái phiếu này được gán cho mã định danh “327”.

Đối với việc giao dịch các sản phẩm tương lai trái phiếu kho bạc “327” trong năm 1995, bên bán được dẫn đầu bởi Guan Jinsheng, Giám đốc điều hành của Công ty Chứng khoán Wanguo; bên mua được dẫn đầu bởi Công ty Đầu tư và Phát triển kinh tế Trung Quốc - công ty thuộc sở hữu 100% của Bộ Tài chính Trung Quốc. Khi đó, nếu giá của hợp đồng tương lai trái phiếu kho bạc “327” không thấp hơn 17,78 đô la Mỹ thì Công ty Wanguo sẽ lỗ 718,5 triệu đô la Mỹ. Vào ngày 23/02/1995, 8 phút trước khi đóng cửa giao dịch các hợp đồng “327”, Wanguo đột nhiên đặt lệnh bán 7 triệu hợp đồng, trị giá 16,8 tỷ đô la Mỹ. Điều này làm cho giá giảm nhanh chóng từ 18,12 đô la Mỹ xuống 17,66 đô la Mỹ.

Các nhà quản lý sau đó phát hiện rằng, lệnh này không được bảo đảm bằng các khoản ký quỹ như yêu cầu, và khối lượng trái phiếu kho bạc đưa ra bán lớn hơn khối lượng đang được giao dịch. SGDCK Thượng Hải (SSE) sau đó đã tuyên bố tất cả các giao dịch thực hiện trong 8 phút cuối trong ngày là vô hiệu. Vào tháng 5/1995, việc giao dịch các sản phẩm tương lai trái phiếu kho bạc bị đình chỉ. Guan Jinsheng sau đó bị phạt tù và Chủ tịch của SSE, Wei Wenyuan, bị bãi nhiệm.

1.3.1.2. Biện pháp khắc phục

CSRC quyết định đóng cửa thị trường giao dịch hợp đồng tương lai trái phiếu Chính phủ do các nguyên nhân sau:

- Thị trường trái phiếu cơ sở chưa phát triển trong giai đoạn này: quy mô còn quá nhỏ, đặc biệt là khâu phát hành chưa đảm bảo, không có phát hành lô lớn; năm 1995 cũng là năm chuyển đổi kinh tế tập trung sang kinh tế thị trường.

- Thiết kế sản phẩm hợp đồng tương lai trái phiếu Chính phủ chưa hợp lý, tài sản cơ sở dựa trên một trái phiếu đơn lẻ cụ thể khiến sản phẩm này dễ bị làm giá tại thời điểm đáo hạn và nguy cơ rủi ro mất khả năng thanh toán.

1.3.2. Khủng hoảng thị trường chứng khoán Trung Quốc năm 2015

1.3.2.1. Diễn biến

Từ năm 2014 - 2015, TTCK cơ sở Trung Quốc liên tục tăng trưởng, thể hiện ở các chỉ số chứng khoán Thượng Hải (SSEC), chỉ số chứng khoán Thẩm Quyến (SZSC), chỉ số CSI300 đều tăng liên tục trong vòng một năm và đạt đỉnh vào 12/6/2015. Đồng thời, khối lượng giao dịch, số lượng tài khoản mở mới trong giai đoạn 2014 - 2015 cũng tăng cao kỷ lục.

Tuy nhiên, chỉ riêng trong khoảng thời gian từ 12/6/2015 - 08/07/2015, chỉ số CSI300 đã đột ngột giảm mạnh với mức giảm lên tới 30%. Mặc dù các cơ quan quản lý thị trường đã áp dụng nhiều biện pháp hỗ trợ, các chỉ số vẫn tiếp tục sụt giảm. Từ giữa tháng 6/2015 đến giữa tháng 9/2015, cứ 4 ngày lại có 1.000 mã chứng khoán giảm điểm 10%. Thị trường giảm mạnh đã khiến cho hơn 1.400 công ty phải thông báo ngừng giao dịch trên thị trường, chiếm khoảng 50% tổng số công ty đang niêm yết nhằm tránh việc giá cổ phiếu tiếp tục đi xuống.

Trên thị trường phái sinh, chỉ số CSI300 được lựa chọn làm tài sản cơ sở cho hợp đồng tương lai chỉ số CSI300 niêm yết và giao dịch trên CFFEX. Trong giai đoạn trước và trong khủng hoảng, diễn biến chỉ số CSI 300 và hợp đồng tương lai chỉ số CSI300 khá tương đồng.

Cụ thể, từ đầu năm 2015 đến giữa tháng 6/2015, giá của hợp đồng tương lai chỉ số CSI300 liên tục tăng, sau đó chỉ trong vòng một tháng, giá đã giảm liên tục khoảng 30% tương ứng với diễn biến chỉ số CSI 300 trên SGDCK Thượng Hải.

Khi xảy ra khủng hoảng trên TTCK Trung Quốc năm 2015, nhiều ý kiến cho rằng, nguyên nhân sự lao dốc của thị trường cơ sở là xuất phát từ thị trường phái sinh. Cụ thể, các ý kiến này cho rằng, nhà đầu tư có thể thực hiện làm giá trên thị trường cơ sở để thu lợi trên thị trường phái sinh, hoặc ngược lại.

1.3.2.2. Biện pháp khắc phục

CSRC và CFFEX đã lần lượt đưa ra các chính sách thắt chặt quản lý trên thị trường CKPS. Ưu tiên hàng đầu tại thời điểm đưa ra các chính sách can thiệp là nhằm ổn định thị trường, mặc dù cả CSRC và CFFEX đều khẳng định không có vấn đề về quản lý rủi ro lúc đó. Các biện pháp can thiệp bao gồm:

- Tăng phí giao dịch: Phí giao dịch đối với các giao dịch trong ngày (intraday trading) tăng 100 lần (từ 0,0023% lên 0,23% giá trị danh nghĩa); không tăng phí đối với các giao dịch giữ vị thế qua ngày (overnight). Mục tiêu của biện pháp này là giảm số lượng giao dịch trong ngày, hạn chế giao dịch đầu cơ thu lợi trong ngày và giao dịch tần suất cao (HFT) để ngăn chặn đà giảm giá của thị trường.

- Tăng tỷ lệ ký quỹ ban đầu: Tỷ lệ ký quỹ ban đầu tăng từ 10% lên 20% (đối với giao dịch phòng vệ rủi ro) và 40% (đối với các giao dịch không phải để phòng vệ rủi ro). Mục tiêu của biện pháp này là nhằm khuyến khích nhà đầu tư giao dịch với mục đích phòng vệ rủi ro, hạn chế đầu cơ, kinh doanh chênh lệch giá giữa hai thị trường.

- Giới hạn số lượng hợp đồng mở mới trong ngày: Đầu tháng 9/2015, CFFEX đã đưa ra quy định mỗi nhà đầu tư chỉ được mở 10 hợp đồng/ngày để hạn chế số lượng giao dịch trong ngày.

- Trên thị trường cơ sở, cơ quan quản lý quyết định giảm tỷ lệ vay đối với giao dịch ký quỹ xuống 50% khiến giá trị giao dịch lập tức theo đó sụt giảm mạnh.

- Quy định chặt chẽ với nhà đầu tư: CSRC và CFFEX bổ sung, cập nhật các điều kiện đối với các nhà đầu tư, đặc biệt là nhà đầu tư cá nhân: số dư tài khoản tối thiểu, kinh nghiệm giao dịch phái sinh, hoàn thành các lớp đào tạo về phái sinh.

- Ngoài các biện pháp tức thời trên, CSRC cũng đưa ra quy định về cơ chế chia sẻ thông tin giữa thị trường cơ sở và phái sinh, đẩy mạnh cơ chế giám sát chéo giữa hai thị trường. Theo quy định này, CFFEX và CSDCC (Công ty Lưu ký và Bù trừ Chứng khoán Trung Quốc) phải duy trì một kênh trao đổi thông tin trên cơ sở hàng ngày (cơ chế báo cáo), theo yêu cầu (cơ chế họp/hội thảo), đột xuất (gọi điện yêu cầu cung cấp thông tin trong trường hợp biến động thị trường quá lớn).

Sau khi CSRC, CFFEX áp dụng các chính sách can thiệp, trung bình mỗi ngày chỉ có gần 130.000 hợp đồng tương lai được giao dịch, giảm hơn 90% so với thời điểm thị trường sôi động. Từ năm 2017 đến nay, khi thị trường đã tương đối ổn định, biên độ biến động được thu hẹp, CSRC và CFFEX đã xem xét nới lỏng các biện pháp can thiệp trong năm 2015 nhằm thúc đẩy thanh khoản và tăng trưởng trên thị trường CKPS.

2. Bài học kinh nghiệm

Việc học hỏi kinh nghiệm về kiểm soát rủi ro CKPS ở những nước có nền kinh tế phát triển có TTCK với nhiều mặt tương đồng với Việt Nam là rất cần thiết. Để thị trường CKPS có được những bước phát triển vững chắc, ổn định, an toàn và giảm thiểu được rủi ro đòi hỏi phải áp dụng một cách linh hoạt những kiến thức và kinh nghiệm học hỏi từ các quốc gia phát triển. Trên cơ sở nghiên cứu kinh nghiệm kiểm soát rủi ro CKPS tại Trung Quốc, có thể rút ra các bài học sau:

Thứ nhất, kinh nghiệm từ Trung Quốc cho thấy, ngay từ đầu, việc thiết kế các sản phẩm CKPS đóng vai trò quan trọng bởi lẽ, khâu thiết kế sản phẩm sẽ quyết định sản phẩm phái sinh đó có hấp dẫn nhà đầu tư tham gia thị trường hay không. Sản phẩm phái sinh càng hấp dẫn nhà đầu tư tham gia thị trường thì thanh khoản càng cao và khả năng bị làm giá sẽ thấp hơn so với các sản phẩm kém hấp dẫn, thanh khoản thấp. Chính bởi vậy, khi thiết kế các sản phẩm phái sinh, các cơ quan quản lý và các SGDCK cần chú trọng đến việc lựa chọn tài sản cơ sở của CKPS, hệ số nhân hợp đồng hay phương thức thanh toán, bởi lẽ các yếu tố này đều ảnh hưởng trực tiếp đến khả năng thao túng đối với chứng khoán phái sinh đó. Chẳng hạn như: việc lựa chọn các CKPS với tài sản cơ sở có thanh khoản tốt sẽ có thể ngăn ngừa các cá nhân hoặc tổ chức thao túng TTCK cơ sở để thao túng thị trường CKPS; hay việc lựa chọn hệ số nhân hợp đồng lớn hay nhỏ cũng quyết định loại nhà đầu tư tham gia thị trường. Bên cạnh đó, phương thức thanh toán bằng tiền hay vật chất cũng sẽ quyết định khả năng gây ra rủi ro thao túng của chứng khoán phái sinh đó.

Thứ hai, để kiểm soát rủi ro CKPS, cơ quan quản lý, SGDCK thường chú trọng đến việc điều chỉnh tỷ lệ ký quỹ chứng khoán. Ký quỹ CKPS là một khâu quan trọng để kiểm soát và giảm thiểu được rủi ro thanh toán, rủi ro vỡ nợ của các thành viên tham gia thị trường CKPS. Ngoài ra, đây là một công cụ hữu hiệu để hầu hết các Sở Giao dịch CKPS trên thế giới sử dụng để có thể điều tiết thị trường bằng cách điều chỉnh linh hoạt tỷ lệ này phù hợp với diễn biến thị trường và mức độ rủi ro hiện hữu. Cụ thể là: có thể nâng tỷ lệ ký quỹ CKPS khi nhận thấy rủi ro trên thị trường đang có xu hướng gia tăng và giảm tỷ lệ ký quỹ khi rủi ro có xu hướng giảm bớt. Bởi lẽ, việc nâng tỷ lệ ký quỹ nghĩa là nhà đầu tư phải nộp ký quỹ nhiều hơn, đồng nghĩa với việc cắt giảm đòn bẩy tài chính đối với nhà đầu tư trên thị trường này. Điều này có tác động rõ rệt khi thị trường phái sinh tăng trưởng quá nóng và tiềm ẩn nhiều rủi ro liên quan đến biến động giá hay các rủi ro về thanh toán chứng khoán phái sinh.

Thứ ba, áp dụng các biện pháp liên quan đến cơ chế giao dịch như: giới hạn lệnh, giới hạn vị thế, ngắt mạch thị trường... Giới hạn vị thế, giới hạn lệnh hay giới hạn lệnh tích lũy được các SGDCK đặt ra với mục đích là để ngăn ngừa việc một cá nhân hoặc một tổ chức có thể nắm giữ số lượng hợp đồng CKPS quá lớn, qua đó, các cá nhân hoặc tổ chức này có thể gây ảnh hưởng đáng kể lên giá và khối lượng giao dịch của chứng khoán phái sinh đó. Đối với biện pháp ngắt mạch thị trường, biện pháp này cũng được sử dụng để ngăn ngừa những biến động về giá đột ngột xảy ra trên thị trường và để trấn an công chúng đầu tư khi thị trường tăng trưởng quá nóng. Như vậy, việc sử dụng giới hạn vị thế hoặc giới hạn lệnh hay ngắt mạch thị trường sẽ giúp duy trì sự ổn định và công bằng của thị trường, tránh nguy cơ thao túng hoặc làm giá trên thị trường CKPS, từ đó, đảm bảo quyền lợi của các nhà đầu tư khi tham gia giao dịch trên thị trường CKPS.

Thứ tư, quy định các tiêu chuẩn tham gia giao dịch CKPS với các công ty chứng khoán, tổ chức tài chính và nhà đầu tư tham gia thị trường CKPS. Công ty chứng khoán với quy trình quản trị rủi ro kém, không có đầy đủ các quy trình kiểm soát nghiêm ngặt khi tham gia thị trường CKPS hoặc các nhân viên nghiệp vụ không có chứng chỉ hành nghề CKPS, nhà đầu tư không có hiểu biết về CKPS, tham gia theo tâm lý đám đông sẽ là nguyên nhân trực tiếp gây ra những rủi ro không đáng có đối với toàn bộ thị trường. Bài học từ sự cố trong giao dịch thuật toán của công ty chứng khoán X chính là ví dụ điển hình về việc cần phải ban hành các tiêu chuẩn mẫu để hạn chế các tai nạn tài chính của các công ty chứng khoán hay công ty đầu tư tài chính khi tham gia vào thị trường CKPS.

Thứ năm, việc thanh tra, giám sát thị trường CKPS đóng vai trò rất thiết yếu trong việc phát hiện ra các dấu hiệu bất thường trên thị trường CKPS. Cụ thể là: thông qua hoạt động giám sát chéo giữa TTCK cơ sở và thị trường CKPS có thể phát hiện ra các rủi ro liên quan đến thao túng chứng khoán; hay việc giám sát tỷ lệ an toàn tài chính thường xuyên đối với các tổ chức trung gian thị trường có vai trò quan trọng trong việc phát hiện ra các nguy cơ liên quan đến rủi ro đối tác hay rủi ro thanh toán… Việc thanh tra, kiểm tra các thành viên thị trường, công ty chứng khoán với các nghiệp vụ kinh doanh CKPS cũng góp phần phát hiện ra các sai phạm trong quy trình hoạt động, quy trình kiểm soát rủi ro của các tổ chức này để từ đó có sự điều chỉnh và khắc phục nhằm giảm thiểu các rủi ro liên quan đến con người hoặc các rủi ro liên quan đến hệ thống giao dịch hay rủi ro liên quan đến quy trình quản trị rủi ro tại các công ty chứng khoán và các tổ chức tài chính.

Thứ sáu, hệ thống hạ tầng công nghệ hiện đại và ổn định là cơ sở quan trọng để đảm bảo cho hoạt động giao dịch và thanh toán CKPS được diễn ra an toàn và thuận lợi, giảm thiểu các rủi ro hệ thống. Với đặc điểm thị trường CKPS là sản phẩm bậc cao của thị trường vốn với cơ chế vận hành phức tạp, lại có liên quan chặt chẽ với TTCK cơ sở nên phải đảm bảo hệ thống công nghệ phát triển và nâng cấp liên tục để đáp ứng nhu cầu phát triển của thị trường và để đảm bảo việc giao dịch, thanh toán bù trừ diễn ra ổn định, góp phần hỗ trợ công tác giám sát giao dịch, nhằm phát hiện dấu hiệu thao túng chéo trên thị trường cơ sở và thị trường phái sinh. Để có thể đảm bảo cho hệ thống giao dịch CKPS hoạt động thông suốt, các cơ quan quản lý cần tiến hành đánh giá tổng thể hệ thống, tìm ra các mặt hạn chế và đưa ra các biện pháp khắc phục. Bên cạnh đó, các cơ quan quản lý và SGDCK cần trang bị, nâng cấp hệ thống giám sát đảm bảo theo dõi, cảnh báo những hành vi bất thường trên hệ thống giao dịch CKPS và cảnh báo sớm những sự cố có thể xảy ra, xử lý kịp thời những dấu hiệu bất thường trên hệ thống nhằm ngăn chặn, giảm thiểu những rủi ro về an ninh, bảo mật.

Thứ bảy, đẩy mạnh hoạt động đào tạo, tuyên truyền và giáo dục công chúng đầu tư. Nhà đầu tư nhỏ lẻ, thiếu kiến thức, thiếu hiểu biết và không có chính kiến dễ có xu hướng tham gia giao dịch chứng khoán theo tin đồn, theo số đông và chịu thiệt hại trong những giao dịch này. Chính bởi vậy, trong lĩnh vực chứng khoán, công tác tuyên truyền, phổ biến kiến thức và pháp luật về chứng khoán và TTCK từ lâu đã được các cơ quan quản lý thị trường chứng khoán coi là một trong những nhiệm vụ quan trọng, thường xuyên và lâu dài.

TÀI LIỆU THAM KHẢO:

1. Bộ Tài chính (2016), Thông tư số 11/2016/TT-BTC hướng dẫn một số điều của Nghị định số 42/2015/NĐ-CP ngày 05/5/2015 về chứng khoán phái sinh và thị trường chứng khoán phái sinh, ban hành ngày 19/01/2016.

2. Chính phủ (2015), Nghị định số 42/2015/NĐ-CP về chứng khoán phái sinh và thị trường chứng khoán phái sinh, ban hành ngày 05/5/2015.

3. Cơ sở lý luận và thực tiễn để hình thành thị trường chứng khoán phái sinh ở Việt Nam, Chủ nhiệm đề tài: TS. Trần Cao Nguyên - Vụ Phát triển Thị trường - Ủy ban Chứng khoán Nhà nước (2004).

ThS. Nguyễn Thị Minh Hằng

Ngân hàng TMCP Công Thương Việt Nam

email: [email protected], hotline: 086 508 6899

Tag:

Tag: