Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các ngân hàng TMCP niêm yết tại Việt Nam

TCDN - Các NHTM Việt Nam, nhất là các NHTMCP là các trung gian tài chính đóng vai trò trung tâm kết nối các quan hệ tài chính của nền kinh tế. Bên cạnh các NHTMCP hoạt động hiệu quả, cạnh tranh mạnh mẽ, chuyển đổi số nhanh chóng và chuyên nghiệp thì không ít các NHTMCP đang hoạt động hiệu quả.

Tóm tắt

Bài nghiên cứu nhằm mục tiêu nghiên cứu ảnh hưởng của các nhân tố bên trong ngân hàng ảnh hưởng đến hiệu quả kinh doanh của ngân hàng. Trong mẫu nghiên cứu là 16 NHTMCP niêm yết tại Việt Nam năm 2014-2020 dựa trên phân tích dữ liệu bảng đánh giá hiệu quả kinh doanh của ngân hàng qua chỉ số ROA và ROE. Kết quả thu được tại phần định lượng mô hình có 2 nhóm tác động cùng chiều và ngược chiều, bên cạnh đó còn một số nhân tố không có ảnh hưởng đến hiệu quả kinh doanh của các NHTM. Dựa trên kết quả đó, nhóm nghiên cứu đề xuất 3 nhóm giải pháp tài chính nhằm nâng cao hiệu quả kinh doanh của các NHTM niêm yết tại Việt Nam trong thời gian tới.

Các NHTM Việt Nam, nhất là các NHTMCP là các trung gian tài chính đóng vai trò trung tâm kết nối các quan hệ tài chính của nền kinh tế. Bên cạnh các NHTMCP hoạt động hiệu quả, cạnh tranh mạnh mẽ, chuyển đổi số nhanh chóng và chuyên nghiệp thì không ít các NHTMCP đang hoạt động hiệu quả, đặc biệt là trong bối cảnh tình hình Covid-19 diễn biến phức tạp. Nghiên cứu các giải pháp nâng cao HQKD của các NHTM niêm yết tại Việt Nam trong bối cảnh hiện nay là chủ đề của bài nghiên cứu này. Nhóm nghiên cứu tập trung kiểm định ảnh hưởng của các nhân tố tài chính của các NHTMCP niêm yết ảnh hưởng đến HQKD, mẫu nghiên cứu là 16 NHTMCP niêm yết tại Việt Nam giai đoạn 2014-2020.

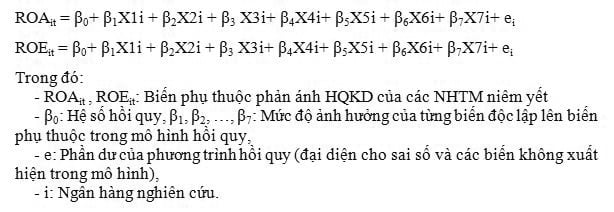

Kế thừa nghiên cứu của các tác giả: Garcia Herrero và các cộng sự (2007), What explains the low profitability of Chinese banks?, Journal of Banking & Finance; Shingjergji và Hyseni (2015), Determinants of capital adequacy of Ethiopia commercial banks, European Scientific Journal; Sufian (2009), Determinants of bank profitability in a developing economy: empirical evidence from the China banking sector, Journal of Asia-Pacific Business; Nghiêm Thị Thà và cộng sự (2021), Học viện Tài chính, đề tài cấp Học viện: “Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các DN sản xuất VLXD niêm yết tại Việt Nam”...Nhóm nghiên cứu đề xuất: 2 chỉ tiêu: ROA và ROE phản ánh hiệu quả kinh doanh của các NHTM niêm yết tại Việt Nam và tập trung kiểm định tác động của các nhân tố đặc điểm tài chính đến 2 chỉ tiêu này. Thông qua mô hình nghiên cứu ảnh hưởng của các nhân tố đến HQKD của các NHTM niêm yết như sau:

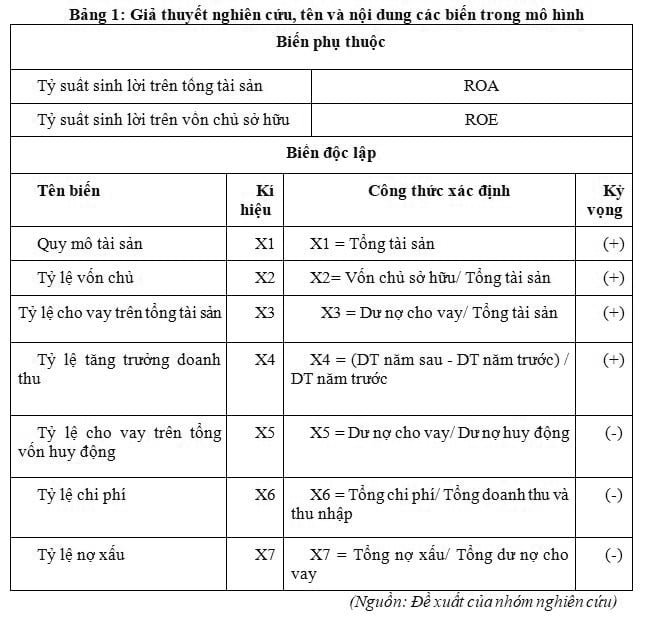

Theo đó, nếu chiều tác động tích cực của biến độc lập (X1-X7) đến biến phụ thuộc thì ký hiệu dấu (+) và chiều tác động của biến độc lập đến biến phụ thuộc theo hướng tiêu cực sẽ ký hiệu (-). Các tác giả tổng hợp các giả thuyết nghiên cứu trong bảng 1, 2 mô hình nghiên cứu như sau:

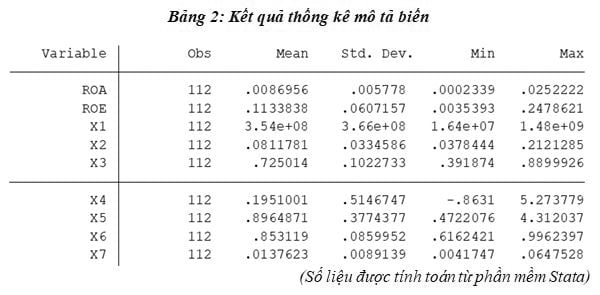

Thống kê mô tả các biến của mô hình

Bảng số liệu nghiên cứu được tổng hợp và tính toán từ báo cáo tài chính của 16 NHTM niêm yết trong giai đoạn 2014 - 2020 với 122 quan sát. Mô hình nghiên cứu gồm 2 biến phụ thuộc và 7 biến độc lập ở Bảng 2.

Biến ROA có độ biến động trong khoảng từ giá trị 0,00023 tới giá trị 0,025 với giá trị trung bình của mẫu 0,0087, ứng với độ lệch chuẩn của mẫu là 0,0058. Biến ROE có độ biến động trong khoảng từ giá trị 0,0035 tới giá trị 0,248 với giá trị trung bình của mẫu 0,113, ứng với độ lệch chuẩn của mẫu là 0,061. Các biến X1 đến X7 đều biến động khá mạnh, độ lệch chuẩn cao.

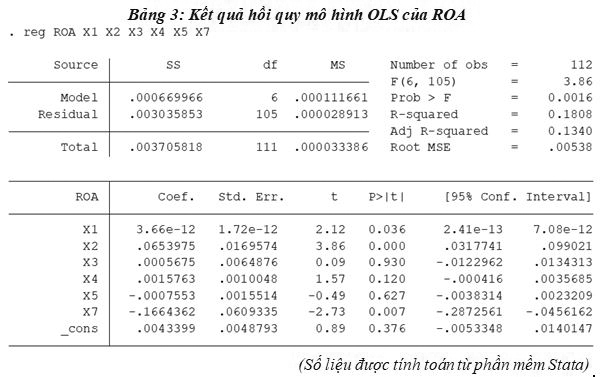

Kết quả nghiên cứu trong Bảng 3

4 biến có ý nghĩa thống kê với ROA bao gồm biến X1, X2, X4, X7 với mức ý nghĩa 5%. Trong đó, biến quy mô tài sản (X1), tỷ lệ vốn chủ (X2), tỷ lệ tăng trưởng doanh thu (X4) có tác động cùng chiều tới ROA tức là khi các biến X1, X2, X4 tăng 1% thì ROA tăng lần lượt là 0,000022%, 0,0653975%, 0,0015763% và ngược lại. Biến X7 (tỷ lệ nợ xấu) có tác động ngược chiều với biến phụ thuộc ROA tức là khi tỷ lệ nợ xấu tăng 1% thì ROA giảm 0,1664362% và ngược lại. Các biến còn lại là X3, X5 không có ý nghĩa thống kê với biến ROA được loại bỏ ra khỏi mô hình. Sự tác động được giải thích cụ thể qua phương trình hồi quy sau:

ROAi= 0,0043399 + 0,000022 X1i + 0,0653975 X2i + 0,0015763 X4i + (-0,1664362) X7i + ui.

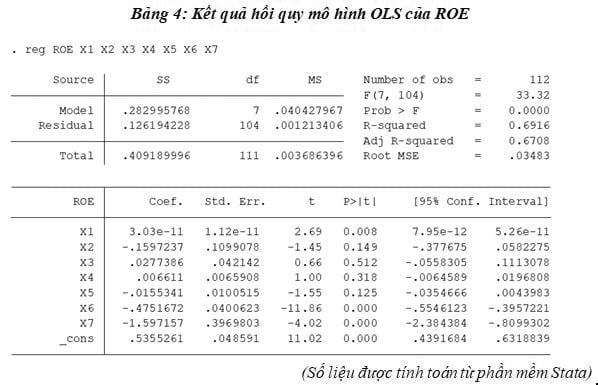

Kết quả hồi quy của mô hình nghiên cứu các nhân tố ảnh hưởng đến ROE: 5 biến có ý nghĩa thống kê với ROE bao gồm biến X1, X2, X4, X5, X7 với mức ý nghĩa 5%. Trong đó, biến quy mô tài sản (X1), tỷ lệ tăng trưởng doanh thu (X4) có tác động cùng chiều tới ROE tức là khi các biến X1, X4 tăng 1% thì ROE tăng lần lượt là 0,0000506%, 0,006611% và ngược lại. Biến X2 (tỷ lệ vốn chủ), X5 (tỷ lệ cho vay trên tổng vốn huy động), X7 (tỷ lệ nợ xấu) có tác động ngược chiều với biến phụ thuộc ROA tức là khi các biến X2, X5, X7 tăng 1% thì ROE giảm lần lượt là 0,1597237%, 0,0155341%, 1,597157% và ngược lại. Các biến còn lại là X3, X6 không có ý nghĩa thống kê với biến ROE được loại bỏ ra khỏi mô hình, có thể thấy rõ điều này qua Bảng 4.

Sự tác động của các nhân tố được giải thích cụ thể qua phương trình hồi quy sau:

ROEi= 0,5355261 + 0,0000506 X1i + (-0,1597237) X2i + 0,006611 X4i + (-0,0155341) X5i + (-1,597157) X7i + ui.

Hệ số điều chỉnh R2 của mô hình hồi quy với ROE là 61,83% có nghĩa 67,08% sự biến thiên của ROE được giải thích thông qua các biến độc lập của mô hình, còn lại 32,92% được giải thích thông qua các biến ngoài mô hình. Với giá trị P_value (F-statistic) của mô hình hồi quy tuyến tính <1% chứng tỏ mức độ phù hợp của mẫu quan sát với mô hình hồi quy.

Giải pháp tài chính đề xuất để nâng cao HQKD của các NHTM niêm yết tại Việt Nam

Từ kết quả nghiên cứu và kiểm định tác động của 7 nhân tố về đặc điểm tài chính đén HQKD của các NHTM cổ phần niêm yết trong 7 năm qua, nhóm nghiên cứu đề xuất 3 nhóm giải pháp chính nhằm nâng cao HQKD của các NHTM niêm yết tại Việt Nam trong thời gian tới như sau:

(1) Gia tăng sự tác động của các nhân tố: Quy mô tài sản (X1), Tỷ lệ cho vay trên tổng tài sản (X3), Tỷ lệ tăng trưởng doanh thu (X4)

(2) Kiểm soát chặt chẽ để hạn chế tác động tiêu cực của các nhân tố: Tỷ lệ cho vay trên tổng vốn huy động (X5), Tỷ lệ chi phí (X6), Tỷ lệ nợ xấu (X7)

(3) Cân nhắc và thận trọng khi thay đổi cấu trúc vốn do biến: Tỷ lệ vốn chủ (X2) tác động tích cực đến ROA nhưng tác động tiêu cực đến ROE.

Cụ thể, các NHTM niêm yết tại Việt Nam cần cân nhắc sử dụng các giải pháp tài chính sau:

Một là, Đẩy mạnh chuyển đổi số, gia tăng quy mô tài sản, nhất là đầu tư vào các tài sản dài hạn: hạ tầng kỹ thuật công nghệ để nâng cao năng lực bảo mật và tích hợp nhiều tiện ích, đáp ứng nhu cầu mang lại sự yên tâm, trải nghiệm hiện đại, chuyên nghiệp từ các dịch vụ bán lẻ của NHTM cho khách hàng, thúc đẩy tăng trưởng doanh thu dịch vụ bán lẻ trong những năm tới. Các ngân hàng thương mại tiếp tục ứng dụng khoa học công nghệ, chuyển đổi số nhằm tận dụng lợi ích của Cách mạng công nghiệp lần thứ tư (CMCN 4.0) trong lĩnh vực ngân hàng. Đặc biệt, trong bối cảnh đại dịch Covid-19, nhiều quốc gia, trong đó có Việt Nam phải thực hiện giãn cách xã hội, khi đó những giao dịch trong hệ thống ngân hàng sẽ yêu cầu hạn chế tiếp xúc; đẩy mạnh chuyển đổi số, thanh toán không sử dụng tiền mặt sẽ làm cho các giao dịch trong nền kinh tế và trong hệ thống tài chính không bị ách tắc. Nhóm các NHTM lớn như: BIDV, VCB, MBB…cần thúc đẩy đầu tư, mở rộng quy mô tài sản hợp lý. Việc gia tăng quy mô tài sản sẽ tạo động lực tốt để các NHTM nâng cao HQKD.

Hai là, Tái cơ cấu nguồn vốn: các NHTM quy mô nhỏ tiếp tục cải thiện và nâng cao tỷ lệ vốn chủ sở hữu, kiểm soát tỷ lệ tăng trưởng vốn vay, kiểm soát chi phí… nhằm nâng cao năng lực tài chính, hiệu quả kimh doanh của ngân hàng. Trong bối cảnh CMCN 4.0 hiện nay, lợi thế chỉ dành cho ngân hàng có nguồn lực tài chính mạnh, cơ sở vật chất hoàn thiện, kiểm soát chi phí hợp lý thì mới có đủ khả năng nắm bắt được lợi thế về sự phát triển khoa học công nghệ, tiết kiệm chi phí hợp lý cho các NHTM và cho khách hàng. Những bất cập trong cấu trúc vốn là một trong những nguyên nhân dẫn đến hiệu quả hoạt động của nhiều NHTM chưa tương xứng với tiềm năng, thế mạnh mà NHTM có được. Trong cơ cấu vốn vay, tỷ trọng vốn vay dài hạn thấp trong tổng vốn vay, vốn ngắn hạn chiếm tỷ trọng lớn trong tổng vốn vay của doanh nghiệp đã làm hạn chế khả năng đầu tư của NHTM, đồng thời nếu kiểm soát không tốt dễ dẫn đến rủi ro mất khả năng thanh khoản. Vì vậy, việc xác định những yếu tố nào mà nguồn vốn tự có của doanh nghiệp không đủ đáp ứng hoặc nếu sử dụng nguồn vốn vay thì sẽ đem lại lợi nhuận cao hơn để đưa ra các quyết định là điều các doanh nghiệp cần để ý trong lúc này. Ngoài ra, doanh nghiệp nên cân nhắc về tỷ lệ giữa vốn vay dài hạn và vay ngắn hạn đảm bảo việc đầu tư mang lại hiệu quả cao, đồng thời đảm bảo khả năng thanh toán các khoản nợ khi đến hạn. Chuyển đổi số là xu thế tất yếu, đồng thời là cuộc đua marathon giữa các ngân hàng và đòi hỏi các ngân hàng phải có sức bền để nắm bắt các lợi thế về công nghệ.

Ba là, Tăng cường quản trị nợ và quản trị rủi ro, nhất là rủi ro tín dụng. Tiếp tục thực hiện cải cách đa dạng thành phần sở hữu, giảm tỷ lệ nợ xấu, nâng cao cơ chế giám sát hướng theo chuẩn Basel III, để nâng cao hiệu quả hướng tới phát triển bền vững. Đồng thời, nhằm mục tiêu huy động vốn và minh bạch về hoạt động, các ngân hàng cần phải thực hiện niêm yết trên thị trường chứng khoán. Theo tổng kết của Thời báo Ngân hàng, quá trình niêm yết của các ngân hàng phụ thuộc nhiều vào cổ đông và là vấn đề nội tại của ngân hàng, nhiều ngân hàng trong giai đoạn xử lý nợ xấu, chưa đủ tự tin để thực hiện niêm yết, điều này làm cho ngân hàng không tận dụng được lợi thế, đó là, khi một ngân hàng niêm yết sẽ giúp tăng cường tính minh bạch, khẳng định vị thế và uy tín, tận dụng kênh huy động vốn dài hạn trên thị trường chứng khoán.

Bốn là, Phát triển thị trường, thúc đẩy tăng trưởng doanh thu, nhất là doanh thu dịch vụ bán lẻ của các NHTM lớn.

Những năm tới, nền kinh tế Việt nam vẫn tập trung thực hiện “mục tiêu kép” của Chính phủ, xác định tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh của doanh nghiệp, người dân chịu tác động của đại dịch COVID-19 là nhiệm vụ trọng tâm của ngành, các ngân hàng thương mại đã công bố giảm lãi suất cho vay từ 0,5%-1,5%/năm đối với khách hàng vay vốn mới và cả khách hàng hiện hữu song song với việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi vay, giữ nguyên nhóm nợ đối với các khách hàng bị ảnh hưởng do dịch. Mặt khác, dịch COVID-19 tuy ảnh hưởng nặng nề đến nền kinh tế, đến đời sống người dân nhưng cũng là cú hích khiến mọi tổ chức, cá nhân nhận ra những lợi ích thiết thực của việc thanh toán không dùng tiền mặt. Nếu trước kia, thanh toán online được mặc định chỉ dành cho giới trẻ thì sau giai đoạn giãn cách xã hội, lượng giao dịch online được ghi nhận có sự tăng vọt ở nhiều nhóm khách hàng. Thanh toán online giúp các NHTM có cơ hội tăng trưởng doanh thu dịch vụ bán lẻ rất tốt nếu có chính sách đầu tư và kinh doanh phù hợp.

Tài liệu tham khảo:

1. Garcia Herrero và các cộng sự (2007), What explains the low profitability of Chinese banks?, Journal of Banking & Finance.

2. https://vietstock.vn/; https://cafef.vn/; website của các NHTM niêm yết….

3. Nguyễn Minh Chiến, Phạm Thị Minh Thùy (2020), Nhân tố ảnh hưởng đến hiệu quả kinh doanh của ngân hàng trong bối cảnh Cách mạng công nghiệp lần thứ tư.

4. Shingjergji và Hyseni (2015), Determinants of capital adequacy of Ethiopia commercial banks, European Scientific Journal.

5. Sufian (2009), Determinants of bank profitability in a developing economy: empirical evidence from the China banking sector, Journal of Asia-Pacific Business.

6. Nghiêm Thị Thà và cộng sự (2021), Học viện Tài chính, đề tài cấp Học viện: “Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các DN sản xuất VLXD niêm yết tại Việt Nam”

Nguyễn Kim Huế - Phùng Thị Vân Anh

Cù Thị Đoan Trang - Nguyễn Thị Minh Trang

Học viện Tài chính

email: [email protected], hotline: 086 508 6899

Tag:

Tag: