Một số bộ chỉ tiêu đo lường và đánh giá phát triển bền vững doanh nghiệp phổ biến trên thế giới

TCDN - Một trong những công cụ đầu tiên đánh giá và báo cáo hiệu quả kinh tế - xã hội - môi trường và tính bền vững của các doanh nghiệp là công cụ "thẻ điểm cân bằng” (Balanced Scorecard - BC) được đề xuất bởi Kaplan & Norton (1992).

Tóm tắt

Phát triển bền vững (PTBV) doanh nghiệp được xem như một mô hình quản lý doanh nghiệp mới. Trong đó, thuật ngữ “mô hình” được sử dụng một cách có chủ ý, bởi PTBV doanh nghiệp là sự thay thế mô hình tăng trưởng và tối đa hóa lợi nhuận truyền thống bằng một mô hình tăng trưởng hài hòa giữa mục tiêu tăng trưởng, lợi nhuận và mục tiêu xã hội cũng như bảo vệ môi trường. Vì vậy, nhiều tổ chức cũng như các nhà nghiên cứu đã nỗ lực thực hiện các nghiên cứu nhằm cung cấp hướng dẫn cũng như đưa ra các bộ chỉ tiêu nhằm đánh giá sự PTBV cho doanh nghiệp, trong đó bộ chỉ tiêu của GRI là bộ chỉ tiêu được nhiều doanh nghiệp trên thế giới sử dụng nhất.

1. Giới thiệu

Một trong những công cụ đầu tiên đánh giá và báo cáo hiệu quả kinh tế - xã hội - môi trường và tính bền vững của các doanh nghiệp là công cụ "thẻ điểm cân bằng” (Balanced Scorecard - BC) được đề xuất bởi Kaplan & Norton (1992). Thẻ điểm cân bằng được cấu thành từ bốn khía cạnh riêng biệt: tài chính, khách hàng, hoạt động kinh doanh nội bộ, học tập và phát triển. Thẻ điểm cân bằng có cấu trúc xuyên suốt từ sứ mệnh, các giá trị, tầm nhìn và chiến lược của tổ chức và tương ứng trên từng khía cạnh của Thẻ điểm cân bằng có các mục tiêu, thước đo từng mục tiêu, các chỉ tiêu cho thước đo, chương trình hành động cho từng mục tiêu cụ thể và ngân sách thực hiện chương trình hành động đó. Ngay sau khi ra đời, mô hình Thẻ điểm cân bằng đã nhanh chóng được áp dụng rộng rãi không chỉ trong các tổ chức kinh doanh, mà còn các tổ chức phi chính phủ và các cơ quan chính phủ tại nhiều quốc gia tiên tiến ở châu Mỹ, châu Âu và nhiều quốc gia ở châu Á như Ấn Độ, Thái Lan, Singapore, Trung Quốc, Malaysia… 43,9% các công ty Mỹ; 45,28% công ty Ấn Độ và trên 50% doanh nghiệp trong danh sách Fortune 1000 sử dụng. Thẻ điểm cân bằng được tạp chí Harvard Business Review đánh giá là một trong 75 ý tưởng có sức ảnh hưởng nhất thế kỷ 20 và năm 2011, công cụ Thẻ điểm cân bằng đã lọt vào tốp 10 công cụ quản lý được sử dụng rộng rãi nhất trên thế giới (vị trí thứ 6) do hãng tư vấn Bain xếp hạng và công bố.

Công cụ thẻ điểm cân bằng là tiền thân của các công cụ đo lường, đánh giá doanh nghiệp tiếp theo. Tuy nhiên, cho đến nay, chuẩn hóa vẫn là một thách thức và “không có một mô hình hoặc công cụ thống nhất nào để đánh giá tính bền vững hoặc không bền vững của một doanh nghiệp” (Callado & Fensterseifer, 2011). Hiện có 3 bộ tiêu chuẩn đang được nhiều tổ chức, doanh nghiệp sử dụng làm công cụ chính để đánh giá nhằm cung cấp xếp hạng cho các bên liên quan cũng như hướng dẫn cho người đứng đầu doanh nghiệp trong việc ra quyết định. Trong đó, Global Reporting Initiative tập hợp các báo cáo từ hơn 1.800 công ty; Chỉ số Bền vững Dow Jones được sử dụng bởi 340 trong số 2.500 công ty lớn nhất trên thế giới; và ISO 14001 được sử dụng bởi khoảng 250.000 tổ chức (một số trong đó là các tổ chức công cộng nhưng phần lớn là các công ty tư nhân) (Lisa London, 2012).

2. Một số bộ chỉ tiêu đánh giá sự phát triển bền vững doanh nghiệp phổ biến trên thế giới

2.1. Global Reporting Initiative (GRI) - Báo cáo phát triển bền vững

Báo cáo phát triển của GRI là tiêu chuẩn toàn cầu đầu tiên về báo cáo phát triển bền vững được áp dụng rộng rãi, hỗ trợ các công ty đại chúng và tư nhân có quy mô lớn và nhỏ trong bảo vệ môi trường, phát triển cộng đồng và nền kinh tế bằng cách cải thiện quản trị và mối quan hệ với các bên liên quan, nâng cao danh tiếng và xây dựng lòng tin. GRI được thành lập ở Boston vào năm 1997 và hướng dẫn GRI đưa ra bộ nguyên tắc (báo cáo “Thế nào”) và chỉ số hoạt động (báo cáo “Cái gì”) được xây dựng trong vòng hơn 12 năm dựa đối thoại toàn cầu của nhiều bên liên quan. Các hướng dẫn của GRI đã được quốc tế công nhận là tập quán tốt nhất về báo cáo phát triển bền vững. Các tiêu chí PTBV theo GRI được nhiều quốc gia tham chiếu trong các quy định của chính phủ và ở thị trường vốn. Hiện có khoảng gần 30 sở giao dịch chứng khoán trên thế giới tham chiếu GRI như sở giao dịch chứng khoán Úc (ASX), sở giao dịch chứng khoán Thái Lan (SET), sở giao dịch chứng khoán Singapor, Sở giao dịch chứng khoán Đài Loan, sở giao dịch chứng khoán Việt Nam…

Bốn nguyên tắc của GRI là: (i) Tính thực chất - báo cáo phải phản ánh được tác động đáng kể về kinh tế, môi trường và xã hội của tổ chức, bao gồm thông tin đủ để ảnh hưởng một cách đáng kể tới quá trình đánh giá và quyết định của các bên liên quan; (ii) Tính hội nhập đối với các bên liên quan - báo cáo phải xác định các bên liên quan và lưu hồ sơ về việc doanh nghiệp đáp ứng sự trông đợi và nhu cầu hợp lý của các bên liên quan; (iii) Bối cảnh phát triển bền vững - báo cáo cần mô tả hiệu quả hoạt động của doanh nghiệp trong bối cảnh phát triển bền vững rộng hơn; (iv) Tính đầy đủ - báo cáo phải cung cấp thông tin đủ về các vấn đề và chỉ số cần thiết trong một khuôn khổ phạm vi mà báo cáo xác định sẽ hướng tới. Bản hướng dẫn lập báo cáo chuẩn của GRI được áp dụng cho các loại hình doanh nghiệp khác nhau. Tuy nhiên, đối với một số đặc thù, ngoài hướng dẫn chung thì GRI có đưa ra các hướng dẫn bổ sung cho các nhóm ngành sau đây: Dịch vụ tài chính; Xây dựng/bất động sản; Thực phẩm và nông nghiệp; Dầu khí; Dược phẩm.

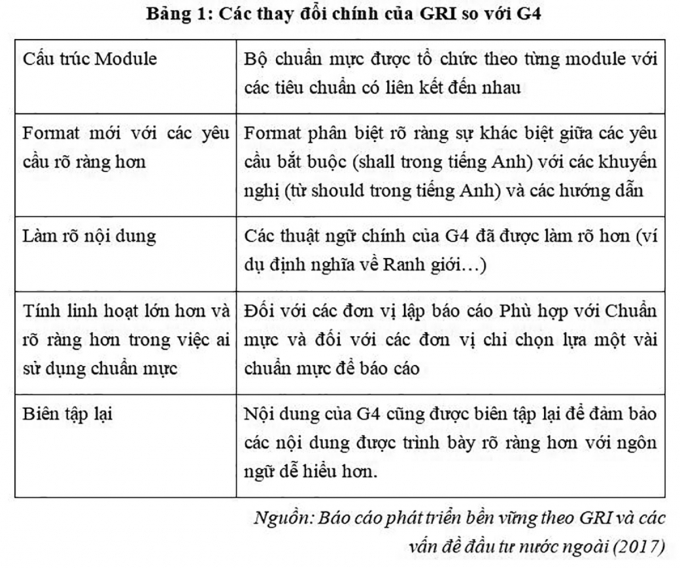

Hiện tại, chuẩn mực GRI (GRI Standards) ra đời năm 2016 trên cơ sở phát triển bộ hướng dẫn G4 (công bố tháng 5/2013) là phiên bản mới nhất. Bộ chuẩn mực của GRI baogồm: (i) 3 chuẩn mực toàn cầu (Universal Standards) áp dụng chotất cả các tổ chức; (ii) 33 chuẩn mực liên quan đến các nội dung cụ thể và được chia làm 3 nhóm: kinh tế, xã hội và môi trường. Các tổ chức chỉ lựa chọn và sử dụng các chuẩn mực có liên quan dựa trên các lĩnh vực trọng yếu. Trong đó:

- 3 chuẩn mực toàn cầu gồm: GRI 101 - bao gồm các nguyên tắc báo cáo, các yêu cầu cơ bản về việc sử dụng Chuẩn mực cho các báo cáo phát triển bền vững và chi tiết về v iệc sử dụng các chuẩn mực như thế nào; GRI 102 - bao gồm toàn bộ các chuẩn mực về công bố thông tin theo tiêu chuẩn chung của G4. Đây là các nội dung tổng thể liên quan đến ngành nghề, chiến lược kinh doanh, qui mô, tổ chức, sản phẩm và cách thức tiếp cận của tổ chức đối với vấn đề về phát triển bền vững; GRI 103 - bao gồm toàn bộ các chuẩn mực hướng dẫn công bố thông tin về phương pháp quản lý của doanh nghiệp nói chung về vấn đề phát triển bền vững và đối với riêng các lĩnh vực trọng yếu.

- Các chuẩn mực về kinh tế: GRI 201 - các hoạt động kinh tế; GRI 202 - sự hiện diện trên thị trường; GRI 203 - các tác động kinh tế gián tiếp; GRI 204 - thông lệ mua sắm GRI 205 - chống tham nhũng; GRI 206 - các hành vi hạn chế cạnh tranh.

- Các chuẩn mực về môi trường: GRI 301 - nguyên vật liệu; GRI 302 - năng lượng; GRI 303 - nước; GRI 304 - đa dạng sinh học; GRI 305 - khí thải; GRI 306 - nước thải và chất thải; GRI 307 - tuân thủ môi trường; GRI 308 - đánh giá nhà cung cấp về môi trường.

- Các chuẩn mực về xã hội: GRI 401 - công việc; GRI 402 - mối quan hệ lao động; GRI 403 - an toàn và sức khỏe nghề nghiệp; GRI 404 - giáo dục và đào tạo; GRI 405 - đa dạng và cơ hội công bằng; GRI 406 - không phân biệt; GRI 407 - tự do lập hội và thỏa ước tập thể; GRI 408 - lao động trẻ em; GRI 409 - lao động bắt buộc và cưỡng bức; GRI 410 - các phương thức bảo vệ tài sản; GRI 411 - quyền của người bản địa; GRI 412 - đánh giá về nhân quyền; GRI 413 - cộng đồng địa phương; GRI 414 - đánh giá nhà cung cấp về xã hội; GRI 415 - chính sách cộng đồng; GRI 416 - an toàn và sức khỏe của khách hàng; GRI 417 - marketing và nhãn sản phẩm; GRI 418 - tính riêng tư của khách hàng; GRI 419 - tuân thủ về kinh tế xã hội.

2.2. Chỉ số bền vững Dow Jones (DJSI) - Dow Jones Sustainability Index (DJSI)

Chỉ số bền vững Dow Jones đã được đưa ra vào năm 1999 là chỉ số toàn cầu đầu tiên theo dõi hiệu suất tài chính của các công ty về phát triển bền vững hàng đầu trên toàn thế giới. Bộ chỉ số này do hai công ty RobecoSAM và S&P Dow Jones Indices là đồng sáng lập. Cụ thể, RobecoSAM đã mời 2.500 công ty giao dịch công khai lớn nhất thế giới tham gia đánh giá, các công ty khác được mời tham gia đánh giá theo bộ chỉ số DJSI khu vực như DJSI Bắc Mỹ, Châu Âu, Châu Á Thái Bình Dương và các thị trường mới nổi, tổng cộng là 3.400 công ty. Các công ty này thuộc 60 ngành theo hệ thống phân loại ngành GICS (Global Industry Classification System) - phân loại ngành được sử dụng rộng rãi nhất trên thế giới. Hiện tại, không có ngành nào bị loại trừ khỏi đánh giá. Các công ty được đánh giá dựa trên các yếu tố về E - Economic, E - Environmental và S - Social (EES), thay vì ESG với khoảng 80-120 câu hỏi tùy thuộc vào từng ngành. Nhóm chỉ số DJSI bao gồm các chỉ số chuẩn với rổ đại diện là cổ phiếu của các công ty lớn trên toàn cầu, của một vùng/một quốc gia. Dựa trên các chỉ tiêu, các công ty được chấm theo thang điểm với tổng điểm bền vững dao động từ 0-100 và được xếp hạng theo từng ngành. Sau khi xếp hạng, 10% các doanh nghiệp đứng đầu theo từng ngành được chọn để đưa vào DJSI World. Chỉ số DJSI cung cấp điểm chuẩn cho các nhà đầu tư tích hợp cân nhắc bền vững vào danh mục đầu tư của họ và cung cấp nền tảng tương tác hiệu quả cho các công ty muốn áp dụng các phương pháp hay nhất bền vững (Quản lý tài sản bền vững Hoa Kỳ, 2012).

Dựa trên những thách thức lớn về tính bền vững toàn cầu được xác định bởi các nhà phân tích của RobecoSAM, các chỉ tiêu chung có liên quan tới việc thực hiện quản lý chuẩn, các biện pháp về hiệu suất cũng như quản trị doanh nghiệp, phát triển nguồn lực lao động, quản lý rủi ro và khủng hoảng được xác định và áp dụng cho từng ngành trong tổng số 60 ngành, các tiêu chí chung chiếm khoảng 40 - 50% đánh giá, tùy thuộc vào ngành.

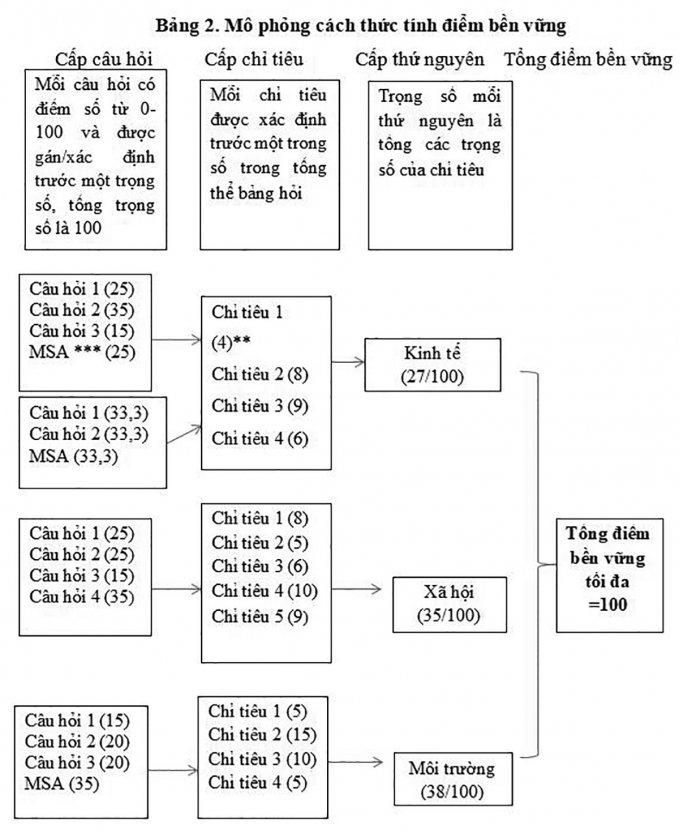

Công thức tính điểm bền vững theo từng câu hỏi:

Tổng điểm bền vững = Số điểm nhận được (từ 0 - 100) x Trọng lượng của câu hỏi (trong chỉ tiêu) x Trọng lượng của chỉ tiêu (trong bảng hỏi)

*Trọng số câu hỏi được xác định trước; ** Trọng số chỉ tiêu được xác định trước; *** Phân tích truyền thông và các bên liên quan

2.3. Tiêu chuẩn quốc tế (ISO) 14001: 2004 - Hệ thống quản lý môi trường (EMS)

Tổ chức tiêu chuẩn hóa quốc tế (ISO) là một tổ chức phi chính phủ, là cầu nối giữa khu vực công và tư nhằm đạt được sự đồng thuận về các giải pháp đáp ứng cả yêu cầu kinh doanh và nhu cầu xã hội. ISO 14001: 2004 (Hệ thống quản lý môi trường - các yêu cầu và hướng dẫn sử dụng) là một tiêu chuẩn của tổ chức quốc tế về tiêu chuẩn hóa ISO ban hành lần thứ 2 vào năm 2004. Mục đích của tiêu chuẩn ISO 14001:2004 và các tiêu chuẩn trong bộ tiêu chuẩn ISO 14000 là giúp các Doanh nghiệp/tổ chức thiết lập, duy trì và cải tiến liên tục hệ thống quản lý môi trường của mình nhằm bảo vệ môi trường, ngăn ngừa ô nhiễm do các hoạt động của chính doanh nghiệp/tổ chức gây ra. ISO 14001:2004 giúp doanh nghiệp/tổ chức tự chứng minh mình đã đạt được kết quả hoạt động môi trường hợp lý thông qua việc kiểm soát các tác động xấu đến môi trường của sản phẩm, dịch vụ và hoạt động. ISO 14001: 2004 cho phép bất kỳ doanh nghiệp/tổ chức (không giới hạn về loại hình hoạt động, sản phẩm cũng như quy mô): 1) xác định và kiểm soát tác động của các hoạt động, sản phẩm hoặc dịch vụ của công ty lên môi trường; 2) Liên tục cải thiện hiệu suất môi trường; 3) thực hiện một cách tiếp cận có hệ thống để thiết lập các mục tiêu và mục tiêu môi trường; và 4) đảm bảo tuân thủ pháp luật (Tổ chức tiêu chuẩn hóa quốc tế [ISO], 2011).

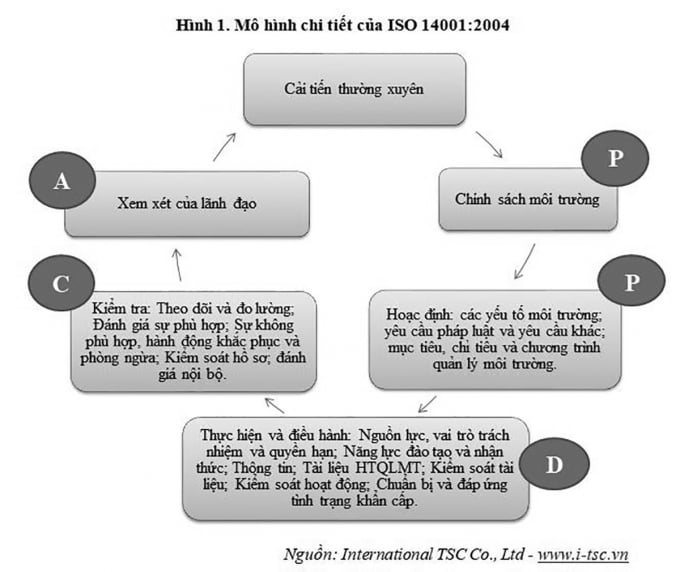

Tương tự tiêu chuẩn ISO 9001:2008, tiêu chuẩn ISO 14001:2004 cũng được xây dựng dựa trên phương pháp luận là Lập kế hoạch - Thực hiện - Kiểm tra - Hành động khắc phục (Plan - Do - Check - Act), có thể được mô tả như sau: Lập kế hoạch - Plan (P): Thiết lập các mục tiêu và các quá trình cần thiết để đạt được các kết quả phù hợp với chính sách môi trường của tổ chức; Thực hiện - Do (D): Thực hiện các quá trình; Kiểm tra - Check (C): Giám sát và đo lường các quá trình dựa trên chính sách môi trường, mục tiêu, chỉ tiêu, các yêu cầu pháp luật và yêu cầu khác, và báo cáo kết quả; Hành động - Act (A): Thực hiện các hành động để cải tiến liên tục hiệu quả hoạt động của hệ thống quản lý môi trường.

3. Một số gợi ý cho Việt Nam

Doanh nghiệp là trung tâm của mục tiêu PTBV và PTBV là con đường tất yếu giúp doanh nghiệp nâng cao chuẩn mực kinh doanh, để có thể thâm nhập thị trường hiện hữu, đồng thời PTBV cũng mở ra cơ hội tiếp cận các thị trường rộng lớn cho doanh nghiệp. Vì vậy, đo lường và đánh giá sự PTBV của các doanh nghiệp là công cụ cần thiết đối với cả các doanh nghiệp và nhà quản lý. Hiện các nghiên cứu về PTBV doanh nghiệp thường tham chiếu các công cụ đo lường của các tổ chức quốc tế như chỉ số bền vững DowJone, báo cáo bền vững GRI… Bên cạnh đó, một số doanh nghiệp, tập đoàn lớn ở Việt Nam như Tập đoàn Bảo Việt , The PAN Group... cũng đã thực hiện các báo cáo bền vững theo GRI. Theo nghiên cứu của PwC báo cáo phát triển bền vững có thể chuyển tải được tầm nhìn, chiến lược; điểm mạnh và điểm yếu của doanh nghiệp từ đó giúp doanh nghiệp xác định được giải pháp ứng phó, đồng thời khích lệ nhân viên làm việc với những mục tiêu cao cả hơn. Báo cáo PTBV cũng góp phần tạo ra danh tiếng và lòng tin vào doanh nghiệp, hỗ trợ doanh nghiệp thu hút vốn đầu tư, tạo điều kiện tốt để doanh nghiệp tham gia chuỗi giá trị toàn cầu và nâng cao khả năng cạnh tranh, tiếp cận thị trường...

Tuy nhiên, do các hệ thống đo lường theo tiêu chuẩn GRI, DJSI là “không thích hợp cho các doanh nghiệp nhỏ và vừa vì tính phức tạp, sự thiếu linh hoạt hạn chế và nhiều các thủ tục” (Perrini & Tencati, 2006) nên việc tham chiếu các chỉ tiêu đo lường phổ biến trên thế giới để xây dựng bộ chỉ tiêu phù hợp cho đánh giá PTBV doanh nghiệp ở Việt Nam là cần thiết. Vì vậy, để xây dựng bộ chỉ tiêu đo lường khả thi có khả năng áp dụng rộng rãi cho các doanh nghiệp cần chú ý một số vấn đề sau:

Một là, số lượng chỉ tiêu: Số lượng chỉ tiêu đánh giá không quá lớn, dao động trong khoảng 25 - 40 chỉ tiêu gồm 3 nhóm các chỉ tiêu về kinh tế, các chỉ tiêu về xã hội và các chỉ tiêu về môi trường. Trong đó, tính bền vững về sản xuất kinh doanh (bền vững về kinh tế) tập trung vào các chỉ tiêu về mức độ phát triển số lượng và hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp (doanh thu, lợi nhuận, năng suất lao động, tỷ suất lợi nhuận, đòn bẩy tài chính) ; (ii) tính bền vững về xã hội tập trung vào các chỉ tiêu về mức độ phát triển về lao động (số lao động thực tế làm việc, trình độ lao động qua đào tạo, tỷ lệ lao động theo giới…); (iii) tính bền vững về môi trường tập trung vào các chỉ tiêu như tình hình đầu tư phát triển khoa học công nghệ, các chỉ tiêu về bảo vệ môi trường (đất, nước, không khí, chất thải và đa dạng sinh học).

Hai là, về nguyên tắc lựa chọn chỉ tiêu. Nhằm tăng tính ứng dụng và khả năng tiếp cận mỗi chỉ tiêu cần đảm bảo tuân thủ nguyên tắc: S (Simply) - Đơn giản (các chỉ tiêu dễ sử dụng và dễ phân tích); M (Measurable) - Có thể đo lường được (các chỉ tiêu phải dễ xác nhận số liệu thống kê và thể hiện rõ xu hướng); A (Accessible) - Có thể tiếp cận (tức là các chỉ tiêu phải là nguồn công khai, được giám sát định kỳ và đảm bảo tính nhất quán trong thu thập); R (Reference) - Tương thích (các chỉ tiêu phải tương thích với các nội dung của PTBV KTTN); T (Timely) - Kịp thời (các chỉ tiêu có thể cung cấp những cảnh báo sớm về các vấn đề tiềm ẩn và tiềm năng).

Ba là, về cấu trúc của các chỉ tiêu: cấu trúc chỉ tiêu đánh giá cần phải làm rõ về: khái niệm, công thức tính, phương pháp tính, nguồn số liệu để tính, mức độ đánh giá chỉ tiêu, ý nghĩa của mỗi chỉ tiêu và mối tương quan giữa các chỉ tiêu trong bộ chỉ tiêu...

TÀI LIỆU THAM KHẢO:

1. ADB (2007), Measuring Performance in Private Sector Development, Book, ISBN: 971-561-600-3, Philipines.

2. Callado, A. L. C., & Fensterseifer, J. E. (2011), Corporate sustainability measure from an integrated perspective: The corporate sustainability grid (CSG), International Journal of Business Insights & Transformation, 3(special issue 3), 44-52.

3. Dow Jones Sustainability Indices in collaboration with RebecoSAM, (2014a). Corporate Sustainability Assessment, Starting Universe, Assessment, Assurance, DJSI Index Committee. Retrieved from http://www.sustainability-indices.com/sustainability-assessment/corporatesustainability-assessment.jsp

ThS. Lê Minh Hương

Viện Chiến lược và Chính sách Tài chính

email: [email protected], hotline: 086 508 6899

Tag:

Tag: