Phân tích tài chính Công ty TNHH Anh Minh

TCDN - Bài viết đánh giá thực trạng và đề xuất một số giải pháp để xây dựng mô hình quản trị khoản phải thu phù hợp với đặc điểm kinh doanh của Công ty TNHH Anh Minh.

TÓM TẮT:

Trong hoạt động sản xuất kinh doanh, mỗi doanh nghiệp đều có các khoản mua chịu và bán chịu hàng hoá, từ đó hình thành nên khoản phải thu. Kiểm soát khoản phải thu liên quan đến việc đánh đổi giữa lợi nhuận và rủi ro. Điều này có ảnh hưởng không nhỏ đến hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp, đặc biệt là DN trong ngành đúc gang. Bài viết đánh giá thực trạng và đề xuất một số giải pháp để xây dựng mô hình quản trị khoản phải thu phù hợp với đặc điểm kinh doanh của Công ty TNHH Anh Minh.

1. Thực trạng quản trị các khoản phải thu tại Công ty TNHH Anh Minh.

Hiện nay, làng đúc tại huyện Thủy Nguyên thành phố Hải Phòng có hơn 200 doanh nghiệp quy mô vừa và nhỏ hoạt động sản xuất kinh doanh trong lĩnh vực đúc, gia công cơ khí. Mỗi tháng làng đúc sản xuất ra hơn 10.000 tấn sản phẩm các loại cung cấp cho thị trường trong nước và nước ngoài như thị trường: Đức, Mỹ, Singapore, Hàn Quốc, Đài Loan, Trung Quốc…

Với đặc thù sản phẩm và thị trường tiêu thụ nên trong quá trình phân phối các doanh nghiệp phải thực hiện các chính sách bán hàng trả chậm, trả gối và chính sách giảm giá nhằm tăng cường và mở rộng thị trường. Điều này làm phát sinh các khoản phải thu. Về cơ bản, khoản phải thu phát sinh nhiều hay ít phụ thuộc vào các yếu tố như tình hình nền kinh tế, giá cả sản phẩm, chất lượng sản phẩm và chính sách bán chịu của công ty, trong các yếu tố này, chính sách bán chịu ảnh hưởng mạnh nhất.

Hiện nay, Công ty TNHH Anh Minh thực hiện mở rộng chính sách bán chịu (kéo dài thời hạn bán chịu, tăng tỷ lệ chiết khấu thanh toán - 2/10 net 60, hạ thấp một số tiêu chuẩn bán chịu khác) để đẩy mạnh tiêu thụ nhằm tăng tưởng doanh thu và lợi nhuận. Tuy nhiên vì bán chịu làm phát sinh khoản phải thu và có chi phí đi kèm theo khoản phải thu nên việc xây dựng một chính sách quản lý khoản phải thu phù hợp thực sự cần thiết cho Công ty TNHH Anh Minh nhằm góp phần tối ưu hóa dòng tiền và nâng cao hiệu quả hoạt động kinh doanh.

Thực trạng các khoản phải thu tại Công ty TNHH Anh Minh

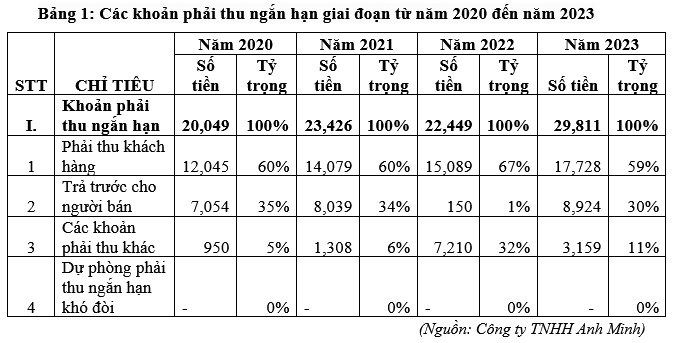

Những năm gần đây, tình hình các khoản phải thu của công ty có rất nhiều biến động, các khoản phải thu tăng dần qua các năm và không có sự ổn định, các khoản phải thu này chiếm tỷ trọng tương đối lớn trong nguồn vốn lưu động của công ty.

Các khoản phải thu của công ty đang ở mức khá cao, bình quân là 24.150 triệu đồng/năm, đặc biệt đến cuối năm 2023 khoản phải thu lên tới 29.811 triệu đồng tăng hơn 10% so với năm 2022. Trong đó, khoản phải thu khách hàng chiếm chủ yếu (khoảng 60%) và có xu hướng ổn định qua các năm. Khoản phải thu ngắn hạn khó đòi tồn đọng qua các năm khó thu hồi.

Khách hàng của công ty là các khách hàng nước ngoài chiếm 40%, khách hàng trong nước chiếm 60% doanh thu tiêu thụ. Bên cạnh đó, Công ty mở rộng chính sách bán chịu với nội dung chủ yếu là cho khách hàng “gối đầu” các khoản nợ. Các điều khoản bán chịu được nới lỏng về thời hạn thanh toán từ 45 ngày lên 60 ngày và giá trị thanh toán bằng 50% giá trị hàng hóa nên khoản phải thu ngắn hạn tăng nhanh. Bên cạnh đó các khoản nợ khó đòi cũng biến động tỷ lệ thuận với phải thu ngắn hạn. Đặc biệt năm 2022 doanh thu giảm nhưng khoản phải thu khách hàng lại tăng lên, trong đó chủ yếu là các khoản nợ cũ chưa thu hồi được và phát sinh thêm phải thu trong năm. Điều đáng lo ngại là công ty TNHH Anh Minh chưa có kế hoạch trích lập các khoản dự phòng phải thu khó đòi. Đây là một thiếu sót của công ty cần khắc phục trong tương lại để có sự chủ động về kế hoạch thu hồi nợ và xử lý rủi ro nhất là số lượng khách hàng xuất khẩu nước ngoài đang có xu hướng tăng nhẹ.

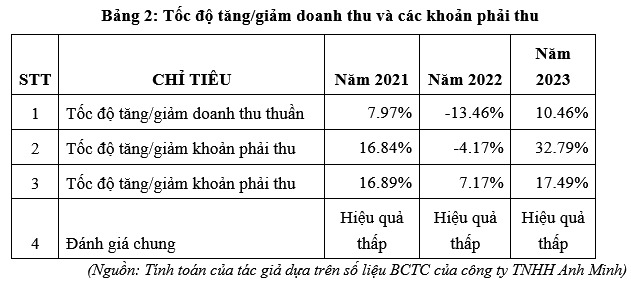

Mối quan hệ giữa tốc độ tăng giảm khoản phải thu với tốc độ tăng/giảm doanh thu thuần

Mối quan hệ giữa tốc độ tăng/giảm khoản phải thu so với tốc độ tăng/giảm doanh thu thuần thường có các trường hợp sau:

Trường hợp 1: Tốc độ tăng doanh thu thuần cao hơn tốc độ tăng các khoản phải thu chứng tỏ việc quản trị khoản phải thu hiệu quả và ngược lại thể hiện việc quản trị khoản phải thu kém hiệu quả.

Trường hợp 2: Tốc độ giảm doanh thu thuần thấp hơn tốc độ giảm các khoản phải thu chứng tỏ việc quản trị khoản phải thu hiệu quả và ngược lại thể hiện việc quản trị khoản phải thu kém hiệu quả.

Trường hợp 3: Tốc độ tăng/giảm doanh thu thuần bằng tốc độ tăng/giảm khoản phải thu chứng tỏ việc quản trị khoản phải thu không tốt cũng không xấu.

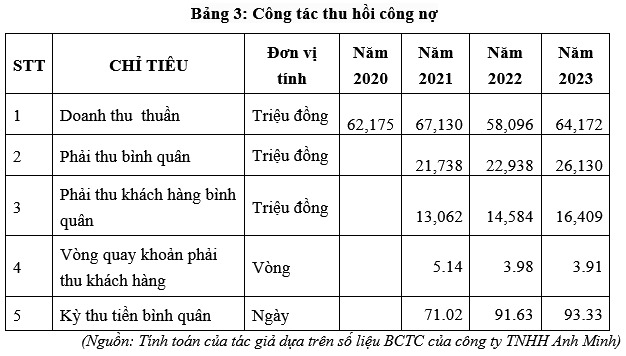

Đánh giá hiệu quả công tác thu hồi nợ của Công ty TNHH Anh Minh

Số liệu trên cho thấy, công tác quản lý và thu hồi nợ của Công ty chưa có chuyển biến tích cực, bởi vòng quay các khoản phải thu khách hàng và kỳ thu tiền bình quân luôn duy trì ở mức thấp (khoảng 4 vòng quay/năm và 90 ngày/vòng). Mặc dù Ban giám đốc rất quan tâm đến tình hình công nợ và có biện pháp quản lý về thu hồi nợ, tuy nhiên vấn đề này còn phụ thuộc nhiều vào chiến lược và môi trường kinh doanh của công ty.

2. Giải pháp quản trị các khoản phải thu tại Công ty TNHH Anh Minh

Thứ nhất, xây dựng hệ thống nợ có tính chuyên nghiệp.

Công ty cần xây dựng hệ thống kiểm soát nợ với các kỹ thuật chuyên nghiệp, mẫu biểu thống nhất. Công ty nên xem xét áp dụng các kỹ thuật phân tích và kiểm soát nợ; nên áp dụng kỹ thuật phân loại khách hàng và xếp hạng tín dụng. Căn cứ vào kết quả xếp hạng, Công ty sẽ xây dựng chính sách bán chịu, xác định hạn mức tín dụng và điều khoản thanh toán tương ứng với từng nhóm khách hàng, thậm chí đến từng khách hàng cụ thể.

Thứ hai, tăng cường đào tạo nghiệp vụ quản lý nợ và phân tích tín dụng thương mại.

Trên thực tế, quan hệ tín dụng thương mại giữa các công ty ngày càng đa dạng tạo thành chuỗi mắt xích và có ảnh hưởng không chỉ đối với bản thân Công ty mà còn đối với cả ngành và nền kinh tế. Chính vì vậy, Công ty cần chú trọng việc đầu tư, bồi dưỡng, đào tạo cho nhiên viên đặc biệt là trong hoạt động theo dõi và quản lý nợ, chủ yếu là các khoản phải thu. Cần được huấn luyện các kỹ năng chuyên môn về quản lý nợ, đánh giá, phân loại nợ, kỹ thuật xử lý các khoản nợ… Bên cạnh đó, các bộ phận chức năng như Kế toán, Kinh doanh, của Công ty cần phối hợp chặt chẽ trong quá trình quản lý khoản phải thu. Xây dựng hệ thống data dữ kiệu về khách hàng để theo dõi nợ và nhắc nợ khi đến hạn. Cần đưa ra biện pháp xử lý đối với những khoản nợ quá hạn từ 60 ngày.

Thứ ba, thu hút khách hàng có mức độ tín nhiệm cao.

Hiện nay, tại công ty có mức nợ khó đòi tăng nhanh, ảnh hưởng lớn vốn kinh doanh cũng như hiệu quả tài chính. Do vậy, để giảm thấp các khoản phải thu phát sinh khó đòi, Công ty cần chọn lọc khách hàng và thu hút khách hàng có mức độ tín nhiệm cao. Quản trị khoản phải thu luôn được DN quan tâm vì nó ảnh hưởng đến hiệu quả tài chính và hiệu quả kinh doanh. Xây dựng chính sách quản trị khoản phải thu linh hoạt nhưng an toàn và phù hợp luôn là mong muốn của DN. Trong giai đoạn ngành xây dựng trầm lắng và thị trường bất động sản chưa phục hồi tốt thì việc hoạch định các chính sách liên quan đến khoản phải thu cần được Vicem Hải Vân chú trọng và cân nhắc.

Thứ tư, thực hiện trích lập dự phòng cho các khoản phải thu khó đòi.

Đây là một trong những biện pháp công ty nên thực hiện ngay và có quy định cụ thể để giảm thiểu tổn thất, rủi ro khi phát sinh các khoản nợ quá hạn khó đòi. Để thực hiện được việc trích lập dự phòng đúng đối tượng cần phải có hệ thống theo dõi nợ một cách chủ động, phân tích tuổi nợ và có các biện pháp cảnh báo, đôn đốc khách hàng trong quá trình thu nợ.

TÀI LIỆU THAM KHẢO:

1.Báo cáo tài chính Công ty TNHH Anh Minh từ năm 2020 đến 2023

2.https://ducgang.vn/lang-nghe-duc-my-dong-thuy-nguyen/

3.https://ducgangducnhom.com/thi-truong-nganh-duc-gang-duc-nhom/

ThS. Cao Thị Thu

Trường Đại học Quản lý và công nghệ Hải Phòng

email: [email protected], hotline: 086 508 6899

Tag:

Tag: