Agribank Phú Nhuận tự ý dùng tài sản thế chấp của bên bảo lãnh để cho vay

TCDN - Khách hàng là bên có tài sản đảm bảo bị ngân hàng Agribank Phú Nhuận thông báo thu giữ tài sản thì mới tá hoả phát hiện ra giữa ngân hàng và bên vay vốn còn có những giao dịch khác mà mình không hề hay biết.

Chỉ ký đưa tài sản làm đảm bảo một lần duy nhất năm 2017

Ông Nguyễn Phương Du trú tại Phường 16, quận Gò Vấp, Tp.HCM đã có thông tin phản ánh với PV Tạp chí Tài chính Doanh nghiệp về việc Ngân hàng Nông nghiệp & Phát triển Nông thôn – Chi Nhánh Phú Nhuận (Agribank Phú Nhuận) đã ban hành quyết định thu giữ tài sản đảm bảo không theo quy định của pháp luật.

Ông Nguyễn Phương Du khẳng định vợ chông ông chỉ ký và đồng ý đem tài sản là Giấy chứng nhận QSDĐ làm tài sản đảm bảo cho khoản vay của Công ty Việt Vy trong năm 2017, những năm tiếp theo vợ chồng ông không có ký để cho Công ty Việt Vy vay.

Cụ thể, ông Du cho biết, ông và vợ là bà Đỗ Thị Ngọc Thúy với ông Mai Đình Diên - Giám đốc Công ty TNHH sản xuất và Thương mại Việt Vy (Công ty Việt Vy) có quan hệ thân tình.

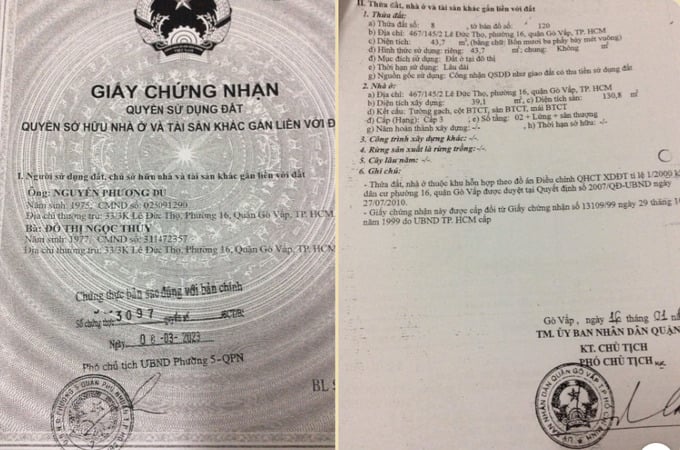

Vào năm 2017, ông Diên có nhờ vợ chồng ông Du đưa căn nhà tại địa chỉ: 467/145/2 Lê Đức Thọ, Phường 16, quận Gò vấp, Tp.HCM để thế chấp, bảo lãnh cho Công ty Việt Vy vay vốn tại Agribank Phú Nhuận.

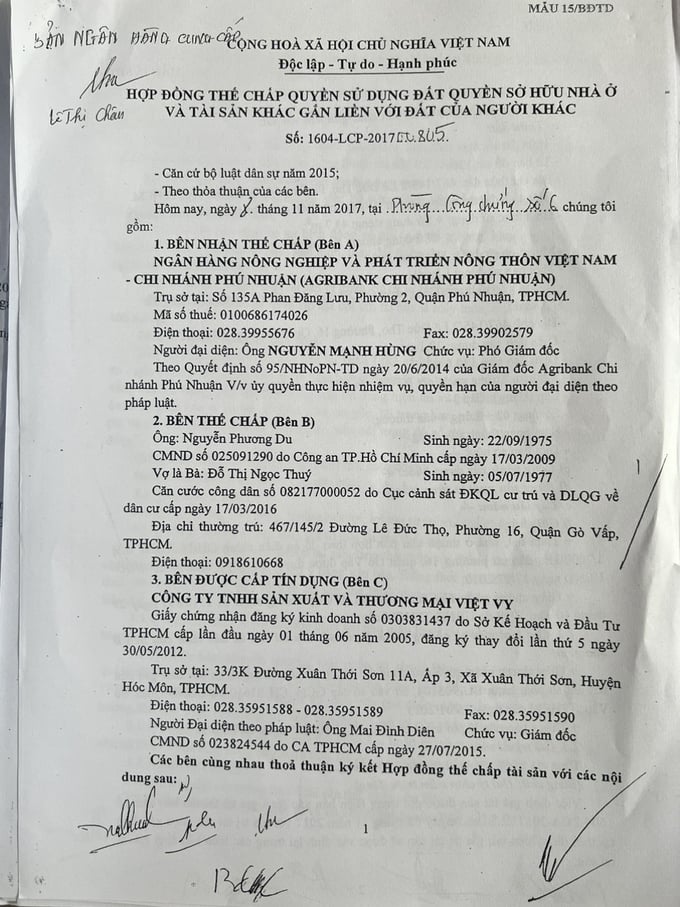

Căn cứ Hợp đồng thế chấp quyền sở hữu nhà ở và quyền sử dụng đất ở của người khác được ký kết giữa Agribank Phú Nhuận (bên A); ông Du và vợ (bên B) và Công ty Việt Vy (bên C) vay vốn và việc thực hiện đăng ký giao dịch đảm bảo tại Văn phòng đăng ký đất đai Tp.HCM – Chi nhánh quận Gò Vấp, với nghĩa vụ được đảm bảo là hơn 2,1 tỷ đồng.

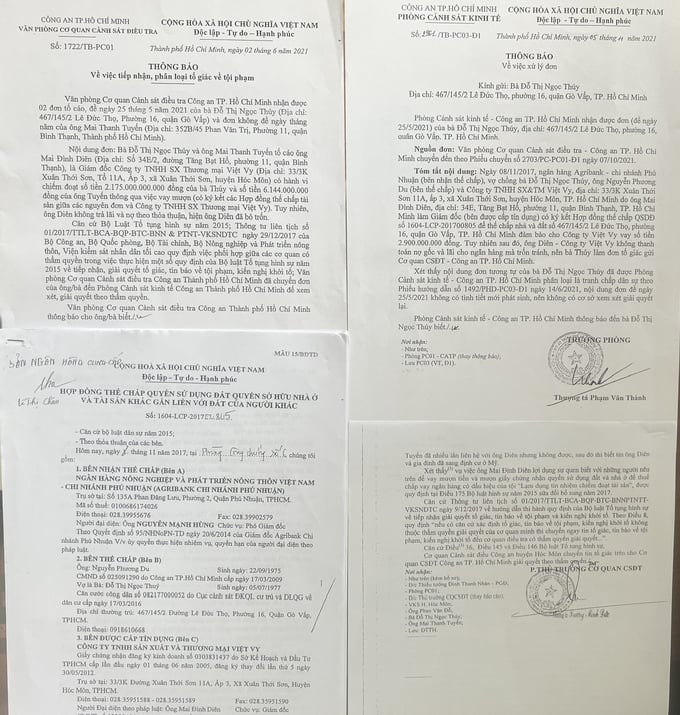

Từ khi ký hợp đồng thế chấp nêu trên, vợ chồng ông Du không được Agribank Phú Nhuận, Công ty Việt Vy cũng như ông Mai Đình Diên – Giám đốc, đại diện pháp luật của Công ty Việt Vy thông tin về các khoản vay, hợp đồng tín dụng và các hồ sơ tài liệu có liên quan đến hợp đồng thế chấp này. Cho đến khi phát sinh nợ quá hạn thì Agribank Phú Nhuận mới thông báo, và ngày 09/4/2021 có buổi làm việc 03 bên giữa ngân hàng, bên thế chấp, bên vay vốn. Tại buổi làm việc này, ngân hàng cho biết toàn bộ khoản nợ Công ty Việt Vy đã quá hạn nhiều ngày và chuyển nợ xấu, ngân hàng nhiều lần đôn đốc nhắc nợ nhưng khách hàng vẫn không trả nợ, người đại diện pháp luật là ông Mai Đình Diên và vợ đã không còn sống tại địa chỉ thường trú.

Cũng theo ông Du, việc ông và vợ dùng tài sản để thế chấp cho Công ty Việt Vy vay vốn tại Agribank Phú Nhuận chỉ ký một lần duy nhất vào năm 2017. Kết thúc năm tài chính 2017, thì hợp đồng tín dụng này đã hết giá trị pháp lý, việc Agribank Chi Nhánh Phú Nhuận sử dụng hợp đồng thế chấp tài sản này để ký kết hợp đồng tín dụng với Công ty Việt Vy vào những năm tiếp theo, mà không thông báo cho bên có tài sản đảm bảo là vợ chồng ông được biết là việc làm trái pháp luật.

Khâu thẩm định hồ sơ vay có vấn đề?

Theo đó, ông Du nghi ngờ: “Thực tế từ khi thế chấp tài sản đến nay tôi không biết Agribank Phú Nhuận đã cho Công ty Việt Vy vay vốn như thế nào, đã ký bao nhiêu hợp đồng tín dụng, ký bao nhiêu giấy nhận nợ và Công ty Việt Vy đã trả trả nợ như thế nào. Tôi và vợ đã nhiều lần đề nghị ngân hàng cung cấp hồ sơ có liên quan đến khoản vay mà chúng tôi đã dùng tài sản thế chấp đảm bảo nợ vay, tuy nhiên Agribank Phú Nhuận không cung cấp. Thông qua ông Mai Thanh Tuyến (cũng là người dùng tài sản thế chấp để bảo đảm nợ vay cho Công ty Việt Vy), tôi mới được biết giữa Agribank Phú Nhuận và Công ty Việt Vy ký kết với nhau là hợp đồng cho vay theo hạn mức tín dụng, với hạn mức tín dụng là 46 tỷ đồng, mục đích vay vốn là bổ sung vốn phục vụ hoạt động sản xuất kinh doanh năm 2020 – 2021 của Công ty Việt Vy.

Đây là tài sản của vợ chồng ông Nguyễn Phương Du đem làm tài sản đảm bảo cho khoản vay của Công ty Việt Vy trong năm 2017.

Về bảo đảm thực hiện nghĩa vụ gồm nhiều tài sản trong đó có tài sản của vợ chồng tôi là căn nhà số 467/145/2 Lê Đức Thọ, phường 16, quận Gò vấp, Tp.HCM. Tại khoản 7 Điều 16 hợp đồng tín dụng này có nêu “Dư nợ tại ngày 22/5/2020 của hợp đồng tín dụng số 1604-LAV-201900870 ngày 18/11/2019 và các hợp đồng sửa đổi, bổ sung hợp đồng tín dụng kèm theo (nếu có) được chuyển sang theo dõi tại hợp đồng này”. Điều đó cho thấy từ năm 2017 đến 2020, nhưng họ không có thông tin gì cho bên có tài sản thế chấp, cụ thể là tôi được biết, chỉ đến khi phát sinh nợ quá hạn”.

Hơn nữa, theo hồ sơ mà PV có được, thửa đất số 203 tờ bản đồ số 47 xã Xuân Thới Sơn, huyện Hóc Môn, Tp.HCM được ông Diên thế chấp cho Agribank năm 2014, tính đến tháng 9/2019 thì tài sản này đang thế chấp để vay 15 tỷ của Agribank Phú Nhuận.

Tuy vậy, ngày 5/9/2019 vợ chồng ông Diên ký hợp đồng đặt cọc bán nhà đất trên cho Công ty cổ phần Á Đông ADG (Công ty Á Đông ADG) vì nợ tiền công ty này. Sau đó, ông Diên uỷ quyền cho ông Tiến trả nợ cho Agribank thay cho Công ty Việt Vy. Việc phải bán tài sản để gán nợ chứng tỏ công ty Việt Vy và ông Diên đã hết khả năng trả nợ, vậy Agribank Phú Nhuận thẩm định hồ sơ căn cứ vào đâu để tiếp tục nâng hạn mức cho vay tại hợp đồng tín dụng số 1604-LAV-202000333 ngày 22/5/2020? Hơn nữa, việc bán tài sản đang thế chấp của ông Diên có đúng với pháp luật và hợp đồng vay vốn của công ty này với Agribank Phú Nhuận hay không đang còn là một vấn đề chưa được lý giải.

Liên quan đến sự việc nêu trên, PV Tạp chí Tài chính Doanh nghiệp đã liên hệ với phía Ngân hàng Agribank nhưng phía ngân hàng này không cung cấp thông tin để làm rõ sự việc.

Cần làm rõ hồ sơ các khoản vay

Theo Luật sư Đặng Thị Thúy Huyền – Công ty Luật TNHH HPL & cộng sự cho rằng, nếu như thông tin ông Du cung cấp thì vợ chồng ông chỉ dùng tài sản để thế chấp cho Công ty Việt Vy vay vốn tại Agribank Phú Nhuận trong năm 2017 và chỉ ký một lần duy nhất vào năm 2017. Như vậy, để các khoản vay của những hợp đồng tín dụng tiếp theo phát sinh hiệu lực thì các bên phải hoàn tất thanh lý, giải chấp đối với khoản vay năm 2017 và tiến hành ký lại hợp đồng thế chấp, hợp đồng tín dụng theo đúng thủ tục đối với các khoản vay sau này. Vậy nên vấn đề thông báo về các khoản vay, hợp đồng tín dụng tiếp theo thực chất là vô nghĩa, không cần thiết bởi vì chỉ thông báo thì không đủ cơ sở làm phát sinh các khoản vay sao đó.

Để bảo vệ quyền và lợi ích hợp pháp của mình, những năm qua ông Nguyễn Phương Du phải gửi đơn đến các cơ quan chức năng mong sự việc được làm sáng tỏ và trả lại quyền lợi cho vợ chồng ông.

Đồng thời, Luật sư Huyền nhấn mạnh, trường hợp hợp đồng tín dụng đã hết giá trị pháp lý sau năm 2017 và không có sự đồng ý hoặc ký kết hợp đồng mới từ bên thế chấp tài sản, Agribank Phú Nhuận không thể tự ý tiếp tục sử dụng tài sản thế chấp, trong trường hợp này là Giấy chứng nhận quyền sử dụng đất.

Theo quy định của pháp luật Việt Nam về tín dụng và đảm bảo tín dụng, mỗi hợp đồng tín dụng và thế chấp tài sản là riêng biệt và có giá trị trong khuôn khổ điều kiện, thời hạn được quy định trong hợp đồng. Khi hợp đồng tín dụng kết thúc hoặc hết hạn, mọi quyền lợi và nghĩa vụ liên quan đến hợp đồng đó cũng chấm dứt, trừ khi các bên có những thỏa thuận khác được ghi nhận trong hợp đồng mới hoặc phụ lục hợp đồng.

Việc tiếp tục cho vay dựa trên tài sản thế chấp đó mà không có sự thỏa thuận mới từ bên thế chấp tài sản là vi phạm quyền sở hữu/quyền sử dụng tài sản của họ là hành vi vi phạm pháp luật. Ngân hàng Agribank cần phải có sự đồng ý của bên thế chấp hoặc phải ký kết hợp đồng thế chấp mới nếu muốn tiếp tục sử dụng tài sản đó làm tài sản đảm bảo cho các khoản vay tiếp theo.

Do vậy, việc Agribank Phú Nhuận tiếp tục cho Công ty Việt Vy vay tín dụng trong những năm tiếp theo dựa vào tài sản của vợ chồng ông Du là trái quy định pháp luật. Điều đó, đồng nghĩa việc Agribank Phú Nhuận thông báo cho chủ sở hữu tài sản (bên thứ ba) về việc thu hồi tài sản để xử lý nợ khi chủ Công ty Việt Vy bỏ trốn là không đúng quy định.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: