Ảnh hưởng của chất lượng báo cáo tài chính đến đầu tư quá mức của các doanh nghiệp thực phẩm niêm yết

TCDN - Nghiên cứu này phân tích sự ảnh hưởng của chất lượng báo cáo tài chính (Financial Reporting Quality - FRQ) đến hiệu quả đầu tư thông qua mẫu nghiên cứu gồm các doanh nghiệp thực phẩm niêm yết tại 2 sàn chứng khoán Việt Nam là HNX và HOSE trong giai đoạn từ năm 2014 đến năm 2020.

Tóm tắt

Nghiên cứu này phân tích sự ảnh hưởng của chất lượng báo cáo tài chính (Financial Reporting Quality - FRQ) đến hiệu quả đầu tư thông qua mẫu nghiên cứu gồm các doanh nghiệp thực phẩm niêm yết tại 2 sàn chứng khoán Việt Nam là HNX và HOSE trong giai đoạn từ năm 2014 đến năm 2020.

Kết quả kiểm định từ mô hình hồi quy Pooled OLS cho thấy FRQ có ảnh hưởng tích cực đến đầu tư quá mức. Cụ thể, FRQ tốt hơn sẽ góp phần nâng cao hiệu quả đầu tư, làm giảm tình trạng đầu tư quá mức và cải thiện vấn đề đầu tư dưới mức. Dựa trên cơ sở tổng hợp và tìm hiểu tình hình chung của thế giới và Việt Nam, một số khuyến nghị đối với các cơ quan quản lý Nhà nước, các công ty kiểm toán, các sàn giao dịch chứng khoán và các nhà quản trị doanh nghiệp nói chung đã được đề xuất trong việc thực hiện nâng cao FRQ và cải thiện hiệu quả đầu tư.

1. Đặt vấn đề

Cơ sở hạ tầng tài chính ở Việt Nam được đánh giá là đang có nhiều cơ hội phát triển, hiệu quả thị trường và các tiêu chuẩn kế toán ngày càng được cải thiện. Tuy nhiên, việc thực thi pháp luật và bảo vệ nhà đầu tư vẫn chưa được chú trọng, nói cách khác, vấn đề TTBCX còn ở mức cao và rất đáng lưu tâm (Nguyễn Ngọc Thụy Vy, 2021). Do đó, Việt Nam là môi trường thích hợp để xem xét mốt quan hệ giữa FRQ và hiệu quả đầu tư. Hơn nữa, nhiều năm nay, chỉ số hiệu quả sử dụng vốn đầu tư (hệ số ICOR) của Việt Nam luôn cao hơn rất nhiều so với các nước trong khu vực và trên thế giới, cho thấy hiệu quả đầu tư còn thấp.

Trong suốt thập kỷ qua, ngành công nghiệp sản xuất, chế biến thực phẩm đã đạt được nhiều thành tựu, trở thành một trong những ngành công nghiệp mũi nhọn và có tiềm năng phát triển vô cùng lớn tại Việt Nam. Giá trị sản xuất của ngành công nghiệp chế biến thực phẩm chiếm tỷ trọng 19,1% trong nhóm ngành công nghiệp chế biến, chế tạo (Tổng cục Thống kê, 2020a; Tổng cục Thống kê, 2020b). Ngành này cũng có đóng góp lớn vào tăng trưởng của nhóm ngành công nghiệp cũng như tăng trưởng kinh tế của cả nước với tốc độ tăng chỉ số sản xuất công nghiệp bình quân trong 5 năm 2016-2020 là 7%/năm. Tuy nhiên, những vấn đề liên quan đến đầu tư của nhóm các doanh nghiệp niêm yết trên 2 sàn chứng khoán là HNX và HoSE chưa được đề cập trong nhiều nghiên cứu.

Vì vậy, nghiên cứu này tập trung vào đánh giá thực nghiệm ảnh hưởng của FRQ đến hiệu quả đầu tư của toàn bộ các doanh nghiệp niêm yết trên sàn chứng khoán.

2. Tổng quan nghiên cứu và cơ sở lý thuyết

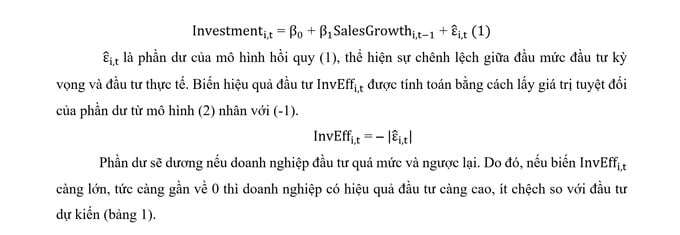

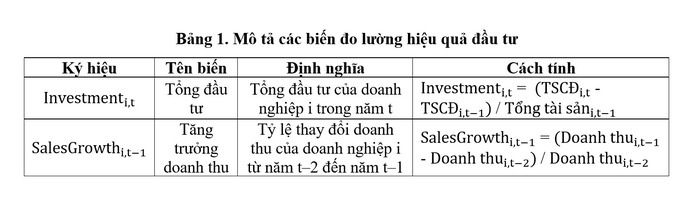

2.1. Hiệu quả đầu tư của doanh nghiệpHiệu quả đầu tư của doanh nghiệp được đánh giá bằng kết quả giữa đầu ra và đầu vào (Biddle và cộng sự, 2009). Việc đo lường hiệu quả đầu tư phụ thuộc vào dữ liệu khác nhau của thị trường – cụ thể là có dữ liệu để tính toán hay không. Trong nghiên cứu này, InvEff_(i,t) là biến phụ thuộc đại diện cho hiệu quả đầu tư của doanh nghiệp i trong năm t. Dựa trên mô hình của Biddle và cộng sự (2009), hiệu quả đầu tư là một hàm của các cơ hội tăng trưởng. Độ lệch của mô hình là sai số trong phần dư thể hiện sự đầu tư không hiệu quả của doanh nghiệp.

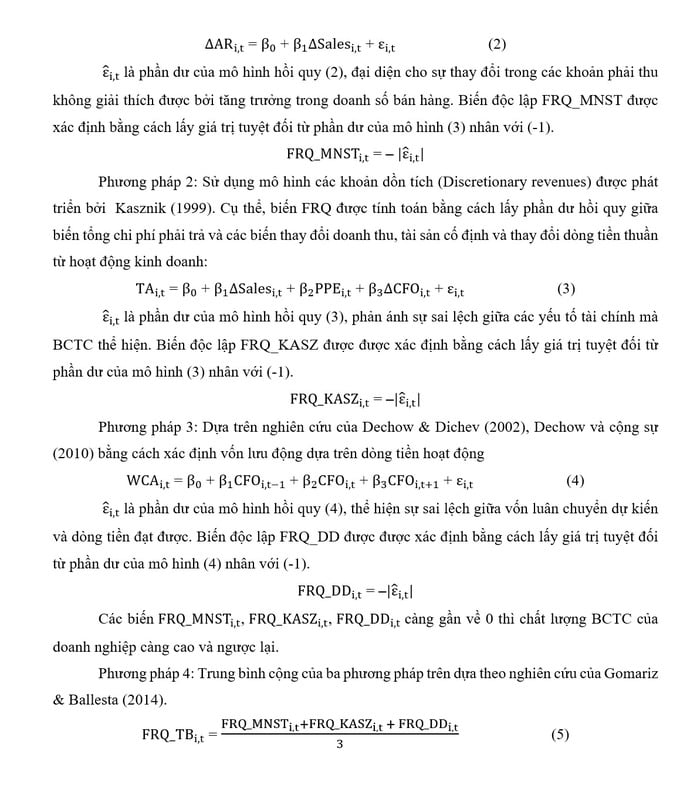

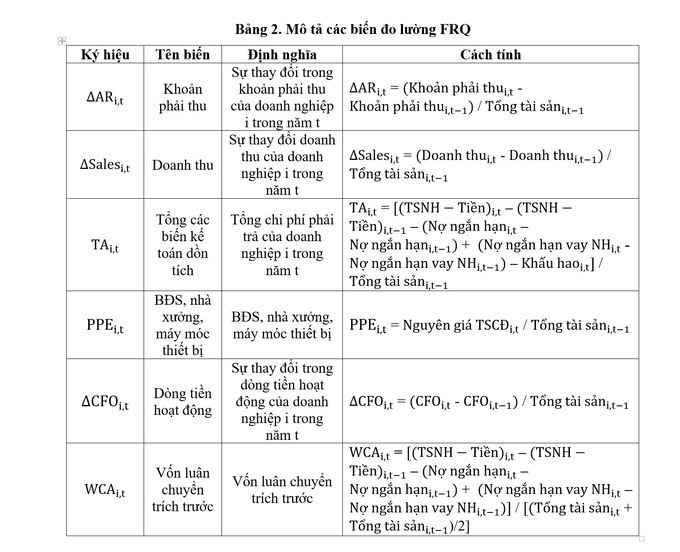

2.2. Chất lượng báo cáo tài chính và ảnh hưởng của nó đến hiệu quả đầu tư của doanh nghiệpFRQ_(i,t) là biến độc lập đại diện cho cho chất lượng BCTC doanh nghiệp i trong năm t. Dựa trên đề xuất của Gomariz & Ballesta (2014), nghiên cứu này sẽ sử dụng 4 phương pháp đo lường FRQ nhằm đảm bảo tính khách quan.Phương pháp 1: Dựa trên mô hình của McNichols và Stubben (2008), xem doanh thu là biến đại diện để quản lý thu nhập

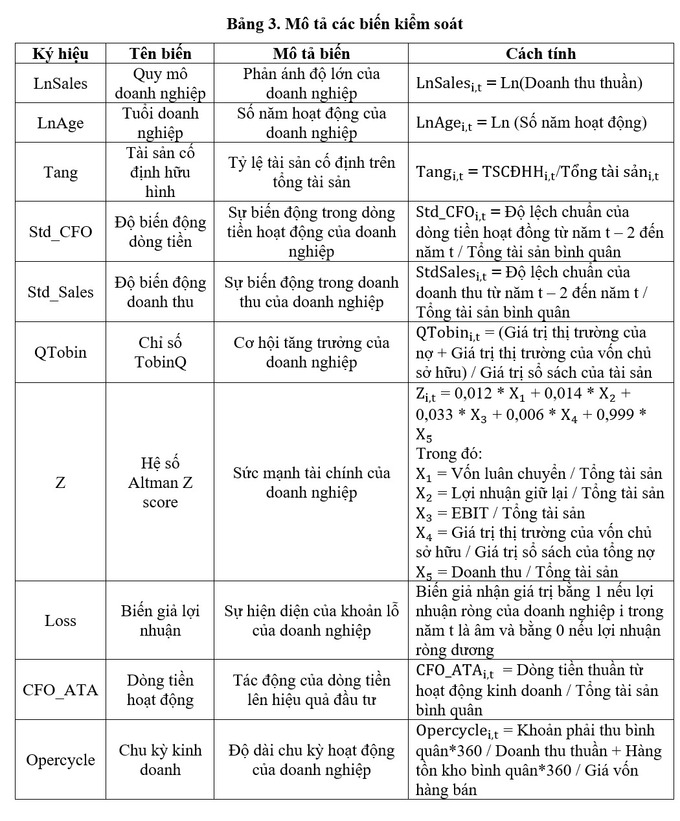

2.3. Biến kiểm soát

Tham khảo từ những nghiên cứu trước đây của Biddle và cộng sự (2009), Chen và cộng sự (2011), Gomariz & Ballesta (2014), Biddle và cộng sự (2022), mô hình nghiên cứu sử dụng các biến kiểm soát thể hiện trong bảng 3:

3. Phương pháp nghiên cứu

Hiệu quả đầu tư của doanh nghiệp có thể bị ảnh hưởng tiêu cực bởi tình trạng TTBCX giữa nhà quản lý và nhà đầu tư. Trong khi đó, BCTC là công cụ công bố thông tin chủ yếu của doanh nghiệp ra bên ngoài. Một số nghiên cứu tiêu biểu như Healy & Palepu (2001), Bushman & Smith (2001) cho rằng FRQ có thể cải thiện hiệu quả các khoản đầu tư vì thông tin tài chính được các cổ đông sử dụng để giám sát các nhà quản lý và cũng là một nguồn thông tin quan trọng cho các nhà đầu tư. Biddle và cộng sự (2009), Biddle và cộng sự (2022) cũng đã chỉ ra vai trò của FRQ trong việc cải thiện hiệu quả đầu tư, cụ thể là giảm thiểu tình trạng đầu tư dưới mức và đầu tư quá mức của doanh nghiệp. Do đó, tác giả đề xuất các giả thuyết sau cho mô hình nghiên cứu:

H1: Doanh nghiệp có FRQ cao sẽ giảm thiểu vấn đề đầu tư quá mức.

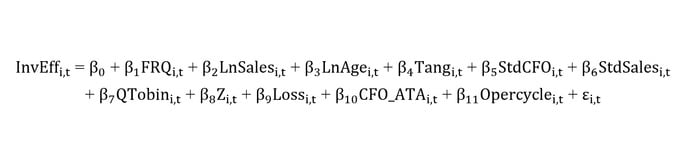

Để phân tích sự ảnh hưởng của FRQ đến hiệu quả đầu tư của các doanh nghiệp thuộc ngành thực phẩm tại Việt Nam, nghiên cứu tham khảo mô hình của Gomariz & Ballesta (2014). Theo đó, các tác giả sẽ kiểm định bằng cách hồi quy biến hiệu quả đầu tư dựa trên FRQ và các biến kiểm soát trong cùng năm t. Ngoài FRQ, các biến còn lại trong mô hình là những biến kiểm soát cũng đã được nhiều nghiên cứu đánh giá là có ảnh hưởng đến chất lượng đầu tư. Đồng thời, các tác giả cũng sẽ thực hiện hồi quy riêng biệt đối với từng nhóm doanh nghiệp có tình trạng đầu tư dưới mức và đầu tư quá mức nhằm đánh giá một cách toàn diện liệu FRQ cao có làm giảm thiểu cả hai vấn đề này không. Mô hình được sử dụng trong nghiên cứu này như sau:

4. Kết quả nghiên cứu

Mẫu nghiên cứu được thu thập dưới dạng bảng toàn bộ các công ty được niêm yết trên sàn chứng khoán Việt Nam trong giai đoạn từ năm 2014 đến năm 2020, trong đó có 23 công ty niêm yết trên Sở Giao Dịch Chứng Khoán Thành phố Hồ Chí Minh (HOSE) và 12 công ty niêm yết ở Sở Giao Dịch Chứng Khoán Hà Nội (HNX). Tác giả sử dụng STATA 15 để xử lý dữ liệu mô hình.

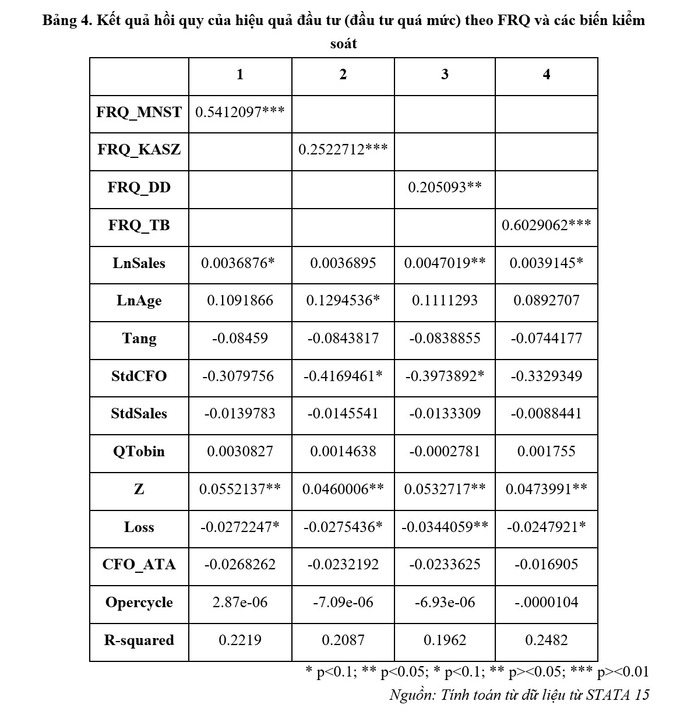

Trong trường hợp đầu tư quá mức, FRQ đóng góp vào hiệu quả đầu tư bằng cách làm giảm đầu tư quá mức. Ở tất cả các mô hình, kết quả ước lượng đều cho ra kết luận là FRQ giúp công ty giảm đầu tư quá mức và chuyển đến mức độ tối ưu với tất cả các thước đo FRQ (tương quan dương có ý nghĩa) ở mức ý nghĩa 5% (FRQ_DD) và mức ý nghĩa 1% (FRQ_MNST, FRQ_KASZ và FRQ_TB).

Trong số các biến kiểm soát, sức mạnh tài chính (Z) và Loss tác động đến hiệu quả đầu tư trong cả 4 trường hợp của FRQ. 5. Kết luận và hàm ý chính sáchBài nghiên cứu cho thấy rằng FRQ và các biến kiểm soát có ảnh hưởng đến hiệu quả đầu tư (quá mức) ở các doanh nghiệp thực phẩm Việt Nam niêm yết trên 2 sàn HOSE và HNX trong giai đoạn 2014 – 2020.

Khi xem xét mối quan hệ giữa FRQ và hiệu quả đầu tư, bài nghiên cứu tìm thấy rằng: các doanh nghiệp có FRQ tốt hơn sẽ góp phần nâng cao hiệu quả đầu tư, làm giảm tình trạng đầu tư quá mức. Lý do đưa ra là khi FRQ được nâng cao thì các thông tin tài chính được công bố trở nên đáng tin cậy, từ đó giúp các nhà quản lý tránh được việc thực hiện các dự án xấu, giảm thiểu vấn đề lựa chọn đối nghịch và rủi ro đạo đức, các quyết định đầu tư sẽ đạt hiệu quả cao hơn. Hơn nữa, việc nâng cao FRQ có thể ngăn ngừa những hành vi vì lợi ích cá nhân của nhà quản lý cũng như tạo được niềm tin cho các nhà đầu tư bên ngoài trong việc quyết định thực hiện đầu tư, tránh được các dự án đầu tư không hiệu quả, cũng như kiểm soát được các quyết định đầu tư của nhà quản lý.

Danh mục tài liệu tham khảo

Biddle, G. C., Hilary, G. & Verdi, R. S. (2009), 'How does financial reporting quality relate to investment efficiency?', Journal of accounting and economics, 48(2-3), 112-131.

Biddle, G. C., Ma, M. L. & Song, F. M. (2022), 'Accounting conservatism and bankruptcy risk', Journal of Accounting, Auditing & Finance, 37(2), 295-323.

Bushman, R. M. & Smith, A. J. (2001), 'Financial accounting information and corporate governance', Journal of accounting and economics, 32(1-3), 237-333.

Chen, F., Hope, O.-K., Li, Q. & Wang, X. (2011), 'Financial reporting quality and investment efficiency of private firms in emerging markets', The accounting review, 86(4), 1255-1288.

Dechow, P., Ge, W. & Schrand, C. (2010), 'Understanding earnings quality: A review of the proxies, their determinants and their consequences', Journal of accounting and economics, 50(2-3), 344-401.

Dechow, P. M. & Dichev, I. D. (2002), 'The quality of accruals and earnings: The role of accrual estimation errors', The accounting review, 77(s-1), 35-59.Gomariz, M. F. C. & Ballesta, J. P. S. (2014), 'Financial reporting quality, debt maturity and investment efficiency', Journal of Banking & Finance, 40, 494-506.

Healy, P. M. & Palepu, K. G. (2001), 'Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature', Journal of accounting and economics, 31(1-3), 405-440.

Kasznik, R. (1999), 'On the association between voluntary disclosure and earnings management', Journal of Accounting Research, 37(1), 57-81.

Nguyễn Ngọc Thụy Vy (2021), 'Mối quan hệ giữa chất lượng báo cáo tài chính, năng lực quản lý và hiệu quả đầu tư của các doanh nghiệp niêm yết tại Việt Nam', Tạp chí Tài chính, 27 (tháng 12/2021), 31-322.

Tổng cục Thống kê (2020a), Tình hình kinh tế xã hội, Linh truy xuất trực tiếp tại https://www.gso.gov.vn/default.aspx?tabid=621.Tổng cục Thống kê (2020b), Niên giám thống kê 2019, NXB Thống kê, Hà Nội.

TS. Lê Hoàng Anh - ThS. Nguyễn Phương Linh

Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: