Tác động của mức cung tiền M2 và độ mở thương mại đến thị trường chứng khoán Việt Nam

TCDN - Nghiên cứu sử dụng dữ liệu từ năm 2001 đến năm 2019 lấy từ IMF và WB xem xét tác động của mức cung tiền M2 và Độ mở thương mại tác động như thế nào đến chỉ số giá trên thị trường chứng khoán Việt Nam (VNINDEX).

TÓM TẮT

Nghiên cứu sử dụng dữ liệu từ năm 2001 đến năm 2019 lấy từ IMF và WB xem xét tác động của mức cung tiền M2 và Độ mở thương mại tác động như thế nào đến chỉ số giá trên thị trường chứng khoán Việt Nam (VNINDEX). Bằng ước lượng ARDL, nghiên cứu cho thấy mức cung tiền M2 tác động tích cực và đáng kể đến VNINDEX, nhưng độ mở thương mại lại tác động ngược chiều và không đáng kể đến chỉ số giá chứng khoán trên thị trường chứng khoán Việt Nam.

1. TỔNG QUAN NGHIÊN CỨU VÀ CƠ SỞ LÝ THUYẾT

Chỉ số giá chứng khoán là một giá trị thống kê phản ánh tình hình của thị trường chứng khoán. Nó được tổng hợp từ danh mục các cổ phiếu theo phương pháp tính nhất định.

Cung tiền là lượng tiền được đưa vào nền kinh tế để đáp ứng các nhu cầu như phương tiện thanh toán, nhu cầu cất trữ của các chủ thể trong nền kinh tế. Các thước đo lượng cung tiền gồm có: M0 : Bao gồm tiền mặt, là bộ phận tiền giấy do ngân hàng trung ương phát hành lưu thông ngoài hệ thống ngân hàng. M1 : Bao gồm M0 và tiền gửi không kỳ hạn, những khoản tiền gửi này có thể rút ra bất cứ lúc nào theo yêu cầu, có thể tồn tại dưới tài khoản phát séc hoặc không phát séc. M2 : Bao gồm M1 , tiền gửi tiết kiệm, tiền gửi có kỳ hạn tại ngân hàng.

Cơ sở lý thuyết:

Nghiên cứu sử dụng “Lý thuyết thị trường hiệu quả” của Fama (1970) . Ông đã đặt ra cơ sở lý thuyết cực kỳ quan trọng cho các nhà làm chính sách cũng như cho các nhà đầu tư chứng khoán. Theo đó, ông đã cho thấy có mối quan hệ giữa các chỉ số kinh tế vĩ mô đến giá cổ phiếu. Sau nghiên cứu của ông, các nghiên cứu thực nghiệm đã tiếp tục chủ đề này và thấy rằng các chính sách cũng như các yếu tố số vĩ mô có tác động khá mạnh (cả tích cực và tiêu cực) lên thị trường chứng khoán.

Các nghiên cứu thực nghiệm:

Udoka Bernard (2013) nghiên cứu ảnh hưởng của độ mở thương mại đến sự phát triển thị trường chứng khoán đối và tăng trưởng kinh tế của Nigeria. Thử nghiệm ADF cho thấy sự ổn định của các biến lúc đầu có sự khác biệt. Kiểm định Johansen đồng liên kết xác nhận mối quan hệ đồng tích hợp lâu dài ở mức ý nghĩa 5%. Ngoài ra, ước tính hồi quy cho thấy phản ứng của độ mở thương mại đối với sự phát triển thị trường chứng khoán không có ảnh hưởng đáng kể đến tăng trưởng kinh tế. Kiểm tra nhân quả theo cặp cho thấy rằng không có quan hệ nhân quả giữa độ mở thương mại và tăng trưởng kinh tế; giữa độ mở thương mại và thị trường chứng khoán. Nghiên cứu kết luận rằng việc tiếp xúc với các nền kinh tế bên ngoài (mở cửa thương mại) không có đóng góp ý nghĩa vào sự phát triển của thị trường chứng khoán Nigeria.

Adam (2009), Claessens (2001) và Kalim (2009) nhận thấy mối quan hệ cùng chiều và chặt chẽ về mặt thống kê giữa FDI và phát triển thị trường chứng khoán. Để đạt được hiệu quả này, vai trò của độ mở thương mại đối với thị trường chứng khoán và tăng trưởng kinh tế là quan trọng. Cùng quan điểm, Alfro (2003) cũng tìm thấy mối liên hệ chặt chẽ giữa FDI, thị trường tài chính và tăng trưởng kinh tế.

Nyong (1997) khuyến khích rằng hội nhập quốc tế của thị trường chứng khoán phải được theo đuổi một cách mạnh mẽ và không ngừng. Điều này đã được chứng thực bởi Bekaert và Harvey (1997), những người đã chứng minh mối tương quan giữa sự phát triển thị trường chứng khoán và tăng trưởng GDP thực tế của 18 nước đang phát triển trong giai đoạn 1986-1992. Bekaert và Harvey nhận thấy rằng sự phát triển của thị trường chứng khoán gắn liền với tăng trưởng kinh tế; và xa hơn cho rằng độ mở của nền kinh tế có tương quan thuận với tăng trưởng kinh tế.

Fama (1981) đã tìm thấy mối quan hệ đáng kể giữa các chỉ số kinh tế vĩ mô và giá cổ phiếu. Sau nghiên cứu của ông, một số nghiên cứu thực nghiệm đã tiến hành tại một quốc gia hoặc trong một nhóm các nước. Chẳng hạn như Canova (1995), Dickinson (2000), Nasseh (2000) đã điều tra tác động quốc tế của các chỉ số kinh tế vĩ mô đối với giá cổ phiếu. Hầu hết các nghiên cứu này được thực hiện ở Hoa Kỳ và các nước Châu Âu. Tại Vương quốc Anh, Clare (1994) đã tìm thấy tác động đáng kể của tín dụng đến thị trường chứng khoán. Tương tự, Shahzad (2018) cũng đã cho thấy mối liên hệ chặt chẽ giữa điều kiện tín dụng và giá cổ phiếu và trong một nghiên cứu đa quốc gia xem xét ảnh hưởng của vĩ mô các yếu tố kinh tế (GNP, cung tiền, lãi suất, lạm phát và tỷ giá hối đoái) và thị trường chứng của các nền kinh tế ASEAN, Wongbangpo và Sharma (2002) báo cáo rằng có mối liên hệ lâu dài giữa các yếu tố kinh tế vĩ mô và thị trường chứng khoán. Còn ở Châu Phi, Mbabazi (2008), sử dụng chéo các kỹ thuật kinh tế lượng phần và bảng, đã tìm thấy bằng chứng nhất quán rằng độ mở thương mại có tác động tích cực đến sự phát triển thị trường tài chính.

Kyereboah-Coleman và Agyire-Tettey (2008) đã kiểm tra tác động của các biến số kinh tế vĩ mô đối với Sở giao dịch chứng khoán Ghana. Họ nhận thấy rằng các chỉ số kinh tế

vĩ mô như lãi suất cho vay và tỷ lệ lạm phát ảnh hưởng đến thị trường chứng khoán. Tương tự, Mamun (2013) cũng cho thấy các yếu tố kinh tế vĩ mô ảnh hưởng đáng kể tăng trưởng bền vũng của thị trường chứng khoán tại 11 quốc gia chiếm 2/3 dân số toàn cầu. Kishor (2013) cũng đã cho thấy phản ứng của 36 thị trường chứng khoán hàng đầu trước những chính sách tiền tệ từ Hoa Kỳ.

Nghiên cứu được thực hiện bởi Naka (1998) khi họ cho thấy một mối liên hệ đáng kể giữa giá cổ phiếu tại Ấn Độ và tăng trưởng kinh tế, lạm phát, cung tiền và lãi suất. Tương tự, Savasa và Samiloglub (2010) phân tích thị trường chứng khoán Thổ Nhĩ Kỳ cho thấy tác động đáng kể của cung tiền, tỷ giá hối đoái và lãi suất tác động đến Thị trường chứng khoán Istanbul. Cũng tại Hàn Quốc, Kwon và Shin (1999) phân tích mối liên hệ kinh tế vĩ mô và giá cổ phiếu trên thị trường chứng khoán và cho thấy có tồn tại mối quan hệ chặt chẽ đó.

Khaled (2009) xem xét tác động của các chỉ số kinh tế vĩ mô (lãi suất và sản xuất công nghiệp) trên giá chứng khoán tại Việt Nam. Nghiên cứu cho thấy các chỉ tiêu kinh tế vĩ mô ảnh hưởng đến giá chứng khoán Việt Nam. Nghiên cứu sử dụng dữ liệu chuỗi thời gian hàng tháng tháng 01 năm 2001 đến tháng 4 năm 2008. Kết quả cho thấy có ý nghĩa thống kê giữa lĩnh vực sản xuất trong nước, thị trường tiền tệ và giá chứng khoán ở Việt Nam.

Võ Xuân Vinh (2014) nghiên cứu các yếu tố ảnh hưởng đến giá chứng khoán Việt Nam bao gồm giá chứng khoán Mỹ tỷ giá hối đoái, giá vàng và giá dầu thô. Nghiên cứu sử dụng dữ liệu hàng ngày từ 2005 đến 2012, kết quả chỉ ra rằng giá cổ phiếu của Việt Nam chịu ảnh hưởng của giá dầu thô. Ngoài ra, giá chứng khoán của Việt Nam cũng bị ảnh hưởng đáng kể bởi giá chứng khoán Mỹ, và ngoại hối tỷ lệ trong giai đoạn trước cuộc khủng hoảng tài chính toàn cầu 2008. Có bằng chứng cho thấy giá cổ phiếu có mối tương quan cao với giá chứng khoán Mỹ, tỷ giá hối đoái và giá vàng trong cùng một khoảng thời gian. Hơn nữa, giá cổ phiếu của Việt Nam đồng biến với giá cổ phiếu của Mỹ cả trước và sau khủng hoảng, và với tỷ giá hối đoái, giá vàng và giá dầu thô chỉ trong và sau cuộc khủng hoảng.

Muhammad (2018) đã phân tích vai trò của môi trường kinh tế trong nước và thị trường khu vực (Thái Lan, Nhật Bản, Hồng Kông và Trung Quốc) trong việc giải thích động của thị trường chứng khoán Việt Nam. Nghiên cứu đã sử mô hình VAR trên dữ liệu từ tháng 7 năm 2000 đến tháng 12 năm 2016. Những phát hiện chính cho thấy rằng việc nới lỏng các điều kiện tiền tệ và tín dụng, ổn định và tiền tệ và tăng trưởng kinh tế đã đóng một vai trò quan trọng và tích cực trong sự phát triển của thị trường chứng khoán ở Việt Nam. Các cú sốc lạm phát đã có một tác động tiêu cực ngụ ý rằng trong chính sách thiết lập sự ổn định giá cả là rất quan trọng đối với sự ổn định tài chính ở Việt Nam. Thị trường chứng khoán việt nam cũng bị ảnh hưởng nhiều bởi thị trường khu vực.

Lawal (2016) sử dụng các kỹ thuật ước lượng ràng buộc ARDL để kiểm tra sự tồn tại của đồng liên kết giữa tăng trưởng kinh tế, phát triển tài chính và mở cửa thương mại ở Nigeria. Nghiên cứu này sử dụng dữ liệu chuỗi thời gian hàng năm từ năm 1981 đến năm 2013. Nghiên cứu xác định những công cụ chính sách nào cần được điều chỉnh để đạt được tăng trưởng kinh tế và ổn định tài chính. Kết quả cho thấy rằng một đồng liên kết tồn tại giữa tăng trưởng kinh tế và phát triển tài chính, cũng như giữa tăng trưởng kinh tế và mở cửa thương mại. Nghiên cứu khuyến nghị rằng để đạt được tăng trưởng kinh tế, các nhà hoạch định chính sách nên theo đuổi phát triển tài chính mạnh mẽ và tăng cường độ mở thương mại.

Với các nghiên cứu được khảo lược cho thấy việc sử dụng, điều chỉnh các yếu tố vĩ mô để phát triển thị trường chứng khoán hướng tới tăng trưởng nền kinh tế là vô cùng quan trọng. Điểm mới của nghiên cứu xem xét biến Độ mở tác động như thế nào đến thị trường chứng khoán Việt Nam trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng.

2. DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu sử dụng dữ liệu chuỗi thời gian từ quý I năm 2001 đến quý IV năm 2019 lấy từ nguồn IFM và WB. Mô hình ARDL được phát triển bởi Pesaran và Shin (1995) được sử dụng với các bước thực hiện như sau: Đầu tiên là sử dụng kiểm định Dickey – Fuller (ADF) để kiểm định về sự tồn tại nghiệm đơn vị của chuỗi thời gian giữa chỉ số giá cổ phiếu, mức cung tiền M2 và Độ mở thương mại. Nếu chuỗi thời gian không chứa nghiệm đơn vị hay gọi là dừng thì các biến đã chọn đáp ứng được yêu cầu của phương pháp đang dùng. Tiếp theo sẽ thực hiện các kiểm định đồng liên kết, kiểm định Granger (tác động giữa các biến), kiểm định tính ổn định của mô hình để xác định việc dùng mô hình ARDL là phù hợp. Sau đó sẽ tiến hành chạy mô hình để xác định hướng tác động và mức độ tác động của các biến độc lập lên biến giải thích.

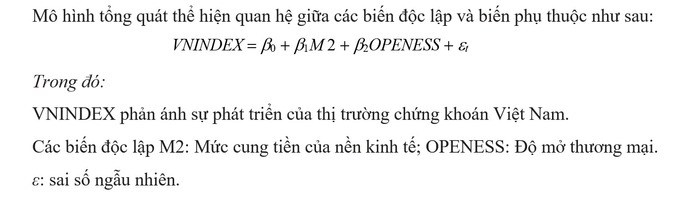

Mô hình tổng quát thể hiện quan hệ giữa các biến độc lập và biến phụ thuộc như sau:

3. KẾT QUẢ VÀ THẢO LUẬN

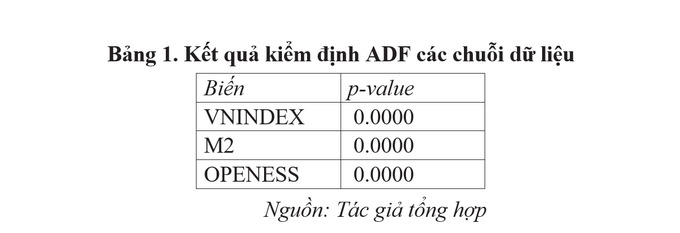

Kiểm định tính dừng: Kiểm định tính dừng các chuỗi dữ liệu nghiên cứu nhằm đảm bảo mô hình không gặp vấn đề về hồi quy giả mạo. Nếu p-value < , tức chuỗi dừng. Kết quả kiểm định tính dừng các chuỗi dữ liệu theo ADF ở bậc I như sau:

Kết quả kiểm định tính dừng theo DAF ở bảng 1 cho thấy các chuỗi dữ liệu đều dừng ở bậc I với mức ý nghĩa 5%. Như vậy toàn bộ số liệu nghiên cứu đảm bảo tính dừng, vì vậy áp dụng phương pháp ARDL là phù hợp.

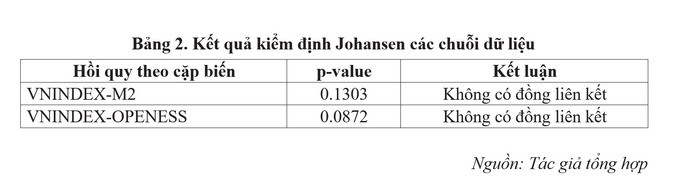

Kiểm định đồng liên kết Johansen: Kiểm định xác định sự kết hợp các chuỗi gốc I(0) không dừng thành chuỗi dừng, nghĩa là các chuỗi có mối liên hệ trong dài hạn. Nếu có sẽ sử dụng mô hình VECM là phù hợp. Nếu các chuỗi không có đồng liên kết thì sử dụng mô hình ARDL là phù hợp. Nghiên cứu thực hiện hồi quy từng cặp biến (VNINDEX-M2); (VNINDEX-OPENESS), sau đó lấy phần dư (sai số), thực hiện kiểm định tính dừng của sai số, nếu sai số dừng (p-value < α) thì cặp biến có đồng liên kết.

Kiểm định cho thấy, các biến độc lập không có đồng liên kết với biến phụ thuộc.

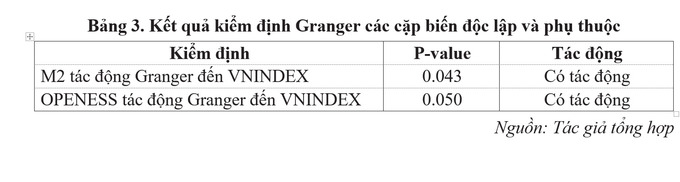

Kiểm định Granger cho từng cặp biến: Kiểm định Granger nhằm kiểm tra xem các giá trị của biến độc lập X có tác dụng dự báo cho biến phụ thuộc Y hay không. Nếu p-value< α, ta kết luận biến độc lập X có tác động Granger đến biến phụ thuộc Y.

Kết quả kiểm định Granger cho thấy các biến độc lập M2 và OPENESS đều có tác động Granger đến biến phụ thuộc VNINDEX với mức ý nghĩa <= 5%. Như vậy việc sử dụng các biến độc lập là hữu ích trong mô hình ARDL.

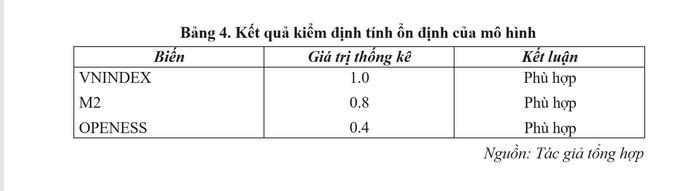

Kiểm định tính ổn định của mô hình:

Kết quả kiểm định cho thấy giá trị thống kê các biến đều <= 1, điều này cho thấy mô hình sử dụng có tính ổn định.

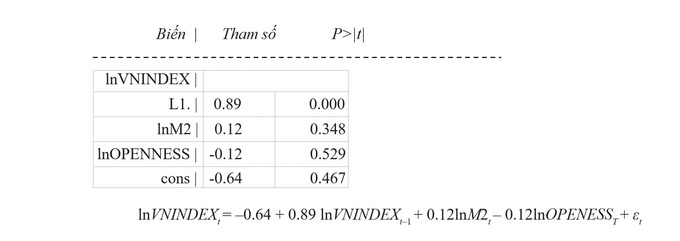

Như vậy tất cả các kiểm định cho thấy việc sử dụng mô hình ARDL là phù hợp và ước lượng ARDL (1,0,0) (ước lượng tự động chọn độ trễ phù hợp của mô hình) như sau:

Kết quả nghiên cứu cho thấy, M2 và Độ mở có tác động tức thời đến VNINDEX, với độ trễ q = 0, mức cung tiền M2 có tác động cùng chiều với VNINDEX, nếu M2 tăng 1 đơn vị thì VNINDEX tăng tương ứng 0.12. Nghiên cứu cùng kết quả với kết quả nghiên cứu của (Muhammad, 2018) cho thấy rằng việc nới lỏng các điều kiện tiền tệ và tín dụng, ổn định và tiền tệ và tăng trưởng kinh tế đã đóng một vai trò quan trọng và tích cực trong sự phát triển của thị trường chứng khoán ở Việt Nam. Độ mở thương mại có tác động ngược chiều với VNINDEX. Điều này cùng kết quả nghiên cứu của Udoka Bernard (2013) việc tiếp xúc với các nền kinh tế bên ngoài (mở cửa thương mại) không có đóng góp ý nghĩa vào sự phát triển của thị trường chứng khoán.

4. KẾT LUẬN VÀ KHUYẾN NGHỊ

Nghiên cứu sử dụng số liệu quý từ năm 2001 đến năm 2019 lấy từ IMF và WB xem xét tác động của mức cung tiền M2 và độ mở thương mại tác động như thế nào đến chỉ số giá trên thị trường chứng khoán Việt Nam (VNINDEX). Bằng ước lượng ARDL, nghiên cứu cho thấy mức cung tiền M2 tác động tích cức và đáng kể đến VNINDEX, nếu M2 tăng 1 đơn vị thì VNINDEX tăng tương ứng 0.12. Kết quả này trùng hợp với các kết quả nghiên cứu trước. Nhưng độ mở thương mại lại tác động ngược chiều đến chỉ số giá chứng khoán trên thị trường chứng khoán Việt Nam. Chính vì vậy,việc điều hành chính sách tiền tệ giữ vai trò quan trọng đối với nền kinh tế, giúp nền kinh tế đạt được những mục tiêu kinh tế vĩ mô. Chính sách tiền tệ thông qua sự thay đổi về mức cung tiền sẽ tác động đến các đối tượng trong nền kinh tế, với TTCK thì chính sách tiền tệ sẽ tác động đến cung tiền và làm ảnh hưởng đến quyết định đầu tư của nhà đầu tư. Nhưng mức cung tiền của nền kinh tế cũng cần có sự phù hợp với các yếu tố khác là lạm phát, lãi suất trong nền kinh tế.

TÀI LIỆU THAM KHẢO

Adam, A. M. & Tweneboah, G. (2009). Foreign Direct Investment and Stock Market Development: Ghana’s Evidence. International Research Journal of Finance and Economics, 26, 178-185

Alajekwu U. B., et all. (2013). Trade Openness, Stock Market Development and Economic Growth of Nigeria: Empirical Evidence. Research Journal of Finance and Accounting, 4(3).

Alfora, L., Chenda, A., Kalemli-Ozcan, S. & Sayek, S. (2003). FDI and Economic Growth: The Role of Local Financial Market. Journal of International Economics. http://www.people. hbs.edu/lalfaro/JIEfinal/pdf

Bekaert, G. & Harvey, C. R. (1997). Capital Markets: An Engine for Economic Growth. May 7, http://faculty.fuqua.duke.edu/~charvey/Research/Published_Papers/P58_An_engine_for.pdf

Boyd, J. H., & Smith, B. D. (1998). The Evolution of Debt and Equity Markets in Economic

ThS. Nguyễn Vũ Thân

Đại học Tài chính – Marketing

email: [email protected], hotline: 086 508 6899

Tag:

Tag: