Ảnh hưởng của chuyển đối số đến hạn chế tài chính trong các công ty niêm yết tại Việt Nam

TCDN - Kết quả từ mô hình bình phương thông thường nhỏ nhất (Ordinary Least Square - OLS) cho thấy chuyển đổi số có tác động tích cực đến hạn chế tài chính, chứng minh rằng doanh nghiệp thực hiện chuyển đổi số sẽ làm tăng những hạn chế về mặt tài chính.

Tóm tắt

Bài viết đánh giá ảnh hưởng của chuyển đổi số đến hạn chế tài chính trong các công ty niêm yết tại Việt Nam giai đoạn 2014 - 2023. Kết quả từ mô hình bình phương thông thường nhỏ nhất (Ordinary Least Square - OLS) cho thấy chuyển đổi số có tác động tích cực đến hạn chế tài chính, chứng minh rằng doanh nghiệp thực hiện chuyển đổi số sẽ làm tăng những hạn chế về mặt tài chính. Vì vậy, các công ty niêm yết tại Việt Nam cần xem xét và đưa ra các chiến lược chuyển đổi số phù hợp nhằm tối ưu hóa quy trình, giảm chi phí số hóa, qua đó không làm ảnh hưởng đến khả năng tài chính của công ty.

1. Mô hình và phương pháp nghiên cứu

1.1. Dữ liệu và mẫu nghiên cứu

Mẫu nghiên cứu ban đầu bao gồm tất cả các công ty niêm yết trên hai sàn chứng khoán Hà Nội (HNX) và Hồ Chí Minh (HOSE) trong giai đoạn 2014-2023. Mốc thời gian năm 2014 được áp dụng vì đây là thời điểm Nghị quyết số 36-NQ/ TW ngày 01/7/2014 của Bộ Chính trị (khóa XI) về đẩy mạnh ứng dụng, phát triển công nghệ thông tin ra đời, mở ra những bước nhận thức đầu tiên về vấn đề chuyển đổi số.

Số liệu tài chính được thu thập từ hệ thống cơ sở dữ liệu Fiinpro và Trang thông tin điện tử tổng hợp Vietstock. Nghiên cứu cũng tiến hành loại trừ các công ty thuộc ngành tài chính bao gồm các công ty tài chính, ngân hàng, bảo hiểm, chứng khoán vì sự khác biệt trong mô hình hoạt động và các chính sách điều chỉnh. Sau khi lược bỏ những giá trị ngoại lai (không quá 1% trong tổng dữ liệu), mẫu nghiên cứu cuối cùng gồm 4000 quan sát từ 400 doanh nghiệp từ năm 2014 đến năm 2023.

1.2. Mô hình và phương pháp nghiên cứu

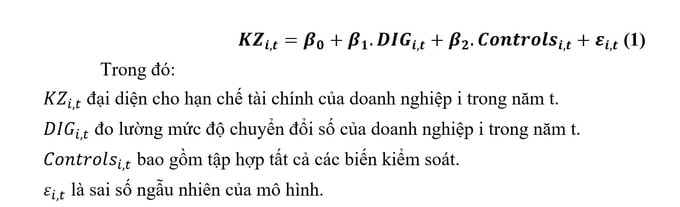

Để đánh giá ảnh hưởng của chuyển đổi số đến hạn chế tài chính trong các công ty niêm yết tại Việt Nam giai đoạn 2014-2023, nghiên cứu này sử dụng mô hình hồi quy bình phương thông thường nhỏ nhất (Ordinary Least Square -OLS) trên phương trình (1) dưới đây:

Các biến trong mô hình bao gồm biến phụ thuộc – Hạn chế tài chính (KZ), biến độc lập – Chuyển đổi số (DIG) và các biến kiểm soát được đo lường như sau:

Biến phụ thuộc: hạn chế tài chính (KZ)

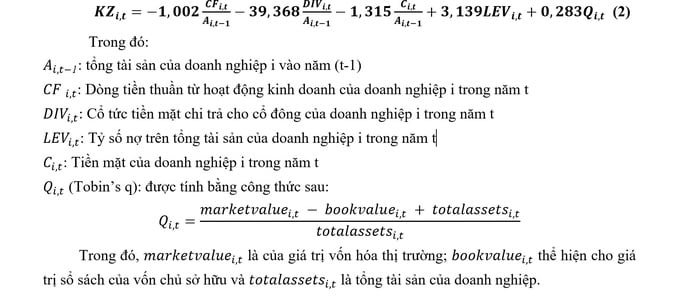

Để đo lường mức độ hạn chế tài chính mà các công ty phải đối mặt, nghiên cứu này sử dụng chỉ số KZ (Kaplan & Zingales, 1997), được tính theo công thức (2) do (Baker và cộng sự, 2003) đề xuất:

Biến độc lập: chuyển đổi số của doanh nghiệp (DIG)

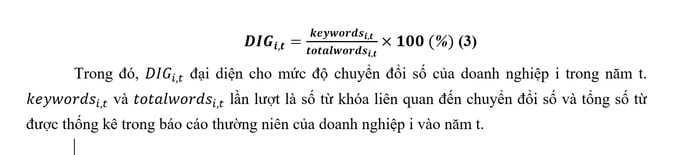

Chuyển đổi số của doanh nghiệp được tính bằng tần suất xuất hiện của các từ khóa liên quan đến chuyển đổi số trong báo cáo thường niên của doanh nghiệp, theo phương pháp trong nghiên cứu của Qiu và cộng sự (2024); Wei & Li (2024) trong công thức (3) dưới đây.

Các từ khóa liên quan đến chuyển đổi số mà nghiên cứu sử dụng để thống kê bao gồm: AI; app; big data; Blockchain; chuyển đổi số (CĐS); chân dung số; Chatbot; Chính phủ số; Chữ ký số; Chứng minh thư số; Chuỗi khối; Chuyển đổi Kép; Cloud Computing; Công nghệ thông tin (CNTT); Công dân số; cổng dịch vụ công; công nghệ; Đại học số; di động; điện thoại; Điện toán đám mây; Điện tử; đổi mới; Dữ liệu lớn; dữ liệu số; email; giáo dục số; hạ tầng số; Internet; IoT; Kinh tế số; kỹ năng số; Kỹ thuật số; Mã hoá; máy tính; Mobile money; môi trường số; năng lực số; nền tảng số; ngân hàng số; nhân lực số; Nhân tạo; nông nghiệp số; phần mềm; phiên bản số; số hoá; sóng; Tài sản số; thanh toán số; Thể chế số; Thông minh; trợ lý ảo; Trực tuyến; tự động; từ xa; ứng dụng; viễn thông; VNeid; Xã hội số; y tế số; mã thấp; low-code; cách mạng công nghiệp 4.0; cách mạng 4.0; mạng dữ liệu; bảo mật mạng; an ninh mạng; học máy; an toàn thông tin.

Biến kiểm soát

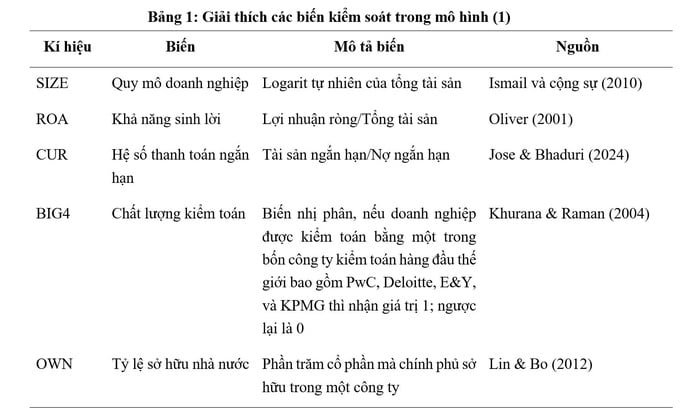

Bên cạnh biến phụ thuộc và biến độc lập, nghiên cứu sử dụng thêm các biến kiểm soát cấp độ doanh nghiệp. Mô tả các biến kiểm soát trong mô hình (1) được trình bày trong Bảng 1 sau.

2.1. Thống kê mô tả và ma trận tương quan

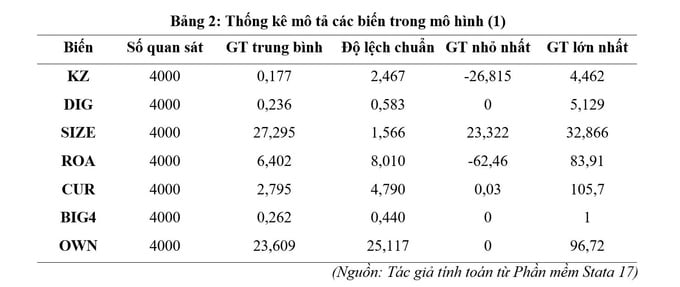

Bảng 2 dưới đây trình bày một số đặc điểm của các biến trong mô hình hồi quy (1):

Giá trị KZ ao động từ -26,815 đến 4,462 với độ lệch chuẩn 2,467, cho thấy mức độ hạn chế tài chính giữa các doanh nghiệp trong mẫu có sự khác biệt đáng kể. Điều này phản ánh rằng một số doanh nghiệp có khả năng tài chính vững mạnh, trong khi một số khác gặp khó khăn đáng kể trong việc tiếp cận nguồn vốn. Biến DIG có giá trị trung bình là 0,236 nhưng có độ lệch chuẩn cao (0,583), cho thấy mức độ chuyển đổi số giữa các doanh nghiệp không đồng đều. Một số doanh nghiệp đã đầu tư đáng kể vào chuyển đổi số với mức độ cao (5,129), trong khi một số doanh nghiệp hoàn toàn chưa có sự chuyển đổi nào. Điều này có thể bắt nguồn từ sự khác biệt về nhận thức, nguồn lực tài chính hoặc chiến lược kinh doanh của từng doanh nghiệp. Biến SIZE có giá trị trung bình 27,295 và độ lệch chuẩn thấp (1,566), phản ánh sự tương đồng về quy mô giữa các doanh nghiệp trong mẫu quan sát. Quy mô doanh nghiệp thường gắn liền với khả năng tiếp cận tài chính và mức độ rủi ro, do đó có thể ảnh hưởng đến hạn chế tài chính (KZ). Trong khi đó, ROA có độ lệch chuẩn lớn (8,010) với giá trị dao động từ -62,46 đến 83,91, cho thấy sự phân hóa rõ rệt về hiệu quả sử dụng tài sản. Một số doanh nghiệp có lợi nhuận cao, trong khi một số khác chịu lỗ nặng. Tỷ số thanh toán ngắn hạn (CUR) có giá trị trung bình 2,795, dao động từ 0,03 đến 105,7, cho thấy các doanh nghiệp trong mẫu nghiên cứu không gặp nhiều vấn đề về tính thanh khoản trong ngắn hạn. Biến BIG4 có giá trị trung bình 0,2617, cho thấy chỉ khoảng 26,17% doanh nghiệp trong mẫu được kiểm toán bởi BIG4. Cuối cùng, tỷ lệ sở hữu nhà nước (OWN) có mức trung bình 23,609 nhưng độ lệch chuẩn cao (25,117), phản ánh sự khác biệt rõ rệt trong cơ cấu sở hữu của các doanh nghiệp và có thể ảnh hưởng đến chiến lược tài chính cùng mức độ hạn chế tài chính của doanh nghiệp.

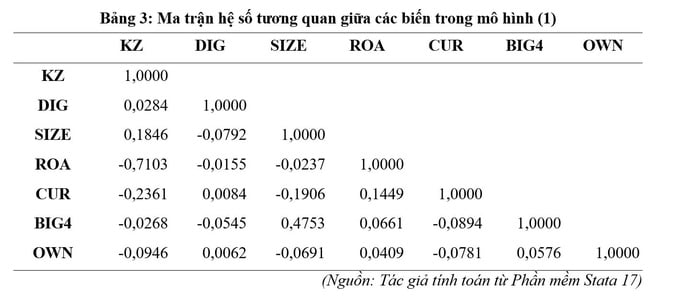

Nghiên cứu tiếp tục thực hiện đánh giá hệ số tương quan giữa các biến trong mô hình (1). Kết quả từ bảng 3 cho thấy biến chuyển đổi số (DIG) có tương quan dương với hạn chế tài chính (KZ). Điều này phù hợp với kỳ vọng trong giả thuyết nghiên cứu. Bên cạnh đó, hệ số tương quan giữa các biến độc lập và kiểm soát trong mô hình (1) đều nhỏ hơn 0,5, chứng minh rằng mô hình ít có khả năng xảy ra hiện tượng tự tương quan và đa cộng tuyến.

2.2. Kết quả hồi quy

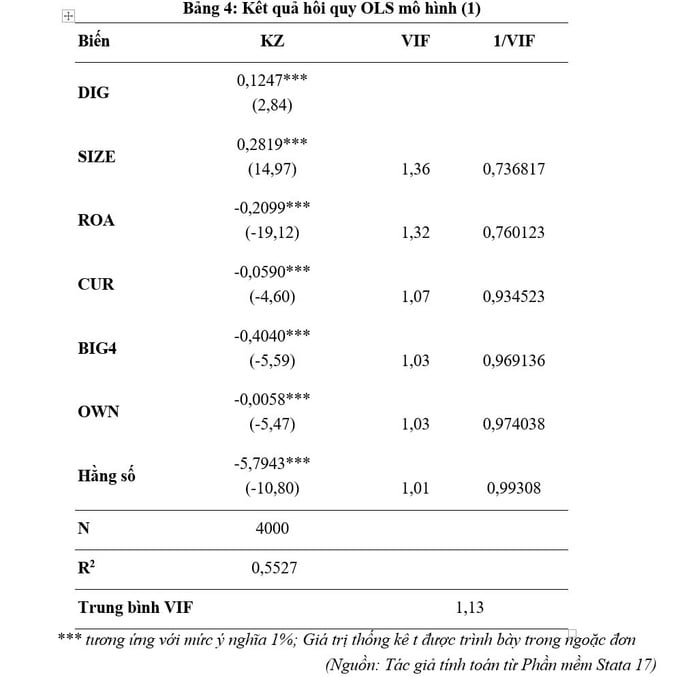

Trước khi thực hiện phân tích ảnh hưởng của chuyển đổi số đến hạn chế tài chính trong các công ty niêm yết tại Việt Nam giai đoạn 2014-2023, nghiên cứu tiến hành đánh giá hệ số phóng đại phương sai (Variance Inflation Factor -VIF). Kết quả từ Bảng 4 chỉ ra rằng tất cả các biến độc lập trong mô hình đều có giá trị VIF nhỏ hơn 2, do đó một lần nữa khẳng định không có dấu hiệu của hiện tượng đa cộng tuyến giữa các biến trong mô hình (1). Cuối cùng, nghiên cứu thực hiện hồi quy bình phương thông thường nhỏ nhất (Ordinary Least Square – OLS) trên mô hình (1), cho thấy kết quả được được trình bày trong bảng 4 sau. Hệ số R2 là 0,5527 cho thấy các biến độc lập và kiểm soát giải thích được 55,27% sự thay đổi của biến phụ thuộc – hạn chế tài chính (KZ).

Hệ số hồi quy giữa biến DIG và biến KZ là 0,1247 ở mức ý nghĩa thống kê rất cao (1%), phản ánh mối quan hệ cùng chiều giữa chuyển đổi số (DIG) và hạn chế tài chính (KZ). Nói cách khác, doanh nghiệp càng đẩy mạnh chuyển đổi số thì càng gặp nhiều rào cản tài chính. Kết quả này ủng hộ cho giả thuyết nghiên cứu H1 và củng cố cho kết quả cũng như quan điểm của Verhal (2022) rằng chi phí đầu tư công nghệ cao, sự thay đổi trong mô hình kinh doanh và khả năng huy động vốn chưa theo kịp tốc độ chuyển đổi có thể tạo áp lực tài chính đáng kể. Thêm vào đó, theo Xu và cộng sự (2023), khi nguồn lực tài chính không đáp ứng đủ nhu cầu đầu tư cho số hóa, doanh nghiệp có thể rơi vào tình trạng thiếu vốn, làm trầm trọng hơn mức độ hạn chế tài chính. Tuy nhiên, điều này lại trái ngược với nghiên cứu của Qiu và cộng sự (2024), Wei & Li (2024), khi cho rằng chuyển đổi số giúp cải thiện khả năng tiếp cận vốn nhờ tăng cường minh bạch và hiệu suất vận hành.

Tại Việt Nam, việc áp dụng các công nghệ số như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), điện toán đám mây hay tự động hóa yêu cầu chi phí đầu tư ban đầu đáng kể, từ cơ sở hạ tầng, phần mềm đến đào tạo nhân lực. Đối với các doanh nghiệp có khả năng tài chính hạn chế, điều này có thể làm gia tăng áp lực về dòng tiền và nợ vay, đặc biệt trong bối cảnh nền kinh tế chịu tác động của đại dịch COVID-19 và biến động kinh tế toàn cầu. Bên cạnh đó, việc triển khai chuyển đổi số không mang lại lợi ích tức thì mà đòi hỏi thời gian để hoàn vốn và tối ưu hóa hiệu quả hoạt động. Trong khi các doanh nghiệp lớn có thể tận dụng quy mô và lợi thế tài chính để triển khai nhanh chóng, các doanh nghiệp có hạn chế tài chính thường phải đối mặt với rủi ro đầu tư thất bại do thiếu nguồn lực duy trì. Ngoài ra, các doanh nghiệp niêm yết tại Việt Nam, đặc biệt trong giai đoạn 2014-2023, vẫn chịu tác động từ những bất cập trong hệ thống tài chính, bao gồm lãi suất cao, điều kiện tín dụng chặt chẽ và khó khăn trong huy động vốn trên thị trường chứng khoán. Vì vậy, có thể thấy rằng, chuyển đổi số, dù mang lại tiềm năng tăng trưởng dài hạn, vẫn có thể làm trầm trọng hơn tình trạng hạn chế tài chính trong ngắn hạn đối với các doanh nghiệp niêm yết tại Việt Nam.

3. Kết luận và khuyến nghị

Chuyển đổi số có thể coi như một bước phát triển tất yếu của mỗi doanh nghiệp để gia tăng lợi thế cạnh tranh và nâng cao được hiệu quả công việc. Bài viết này đã phân tích tác động của chuyển đổi số đến hạn chế tài chính của các doanh nghiệp niêm yết tại Việt Nam giai đoạn 2014-2023. Kết quả nghiên cứu cho thấy chuyển đổi số sẽ làm gia tăng hạn chế tài chính của doanh nghiệp trong ngắn hạn. Do đó, các công ty cần lập kế hoạch đầu tư hợp lý, tận dụng nguồn lực, tìm kiếm quỹ hỗ trợ và mô hình thuê dịch vụ để giảm áp lực tài chính. Đồng thời, nâng cao quản trị tài chính và đào tạo nhân sự giúp tối ưu hóa chuyển đổi số. Bên cạnh đó, các cơ quan quản lý Nhà nước nên hỗ trợ tín dụng ưu đãi, giảm thuế, phát triển hạ tầng số và hoàn thiện khung pháp lý để tạo điều kiện thuận lợi cho doanh nghiệp chuyển đổi số bền vững.

Tài liệu tham khảo

Baker, M., Stein, J. C., & Wurgler, J. (2003). When Does the Market Matter? Stock Prices and the Investment of Equity-Dependent Firms*. The Quarterly Journal of Economics, 118(3), 969–1005. https://doi.org/10.1162/00335530360698478.

Bouwman, H., Nikou, S., Molina-Castillo, F. J., & de Reuver, M. (2018). The impact of digitalization on business models. Digital Policy, Regulation and Governance, 20(2), 105-124. https://doi.org/10.1108/DPRG-07-2017-0039.

Chen, Z., & Jiang, K. (2024). Digitalization and corporate investment efficiency: Evidence from China. Journal of International Financial Markets, Institutions and Money, 91, 101915. https://doi.org/10.1016/j.intfin.2023.101915.

Cui, L., & Wang, Y. (2023). Can corporate digital transformation alleviate financial distress? Finance Research Letters, 55, 103983. https://doi.org/10.1016/j.frl.2023.103983.

Elg, M., Birch-Jensen, A., Gremyr, I., Martin, J., & Melin, U. (2021). Digitalisation and quality management: Problems and prospects. Production Planning & Control, 32(12), 990–1003. https://doi.org/10.1080/09537287.2020.1780509.

PGS.TS. Nguyễn Thị Hoa Hồng, ThS. Đỗ Khánh Hiền, Lê Vũ Khánh Linh, Phạm Thị Quỳnh Chi, Phan Lê Hà Nhi, Hà Nguyễn Khánh Linh - Đỗ Lê Hoàng

Trường Đại học Ngoại thương

Tạp chí in số tháng 3/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: