Nợ xấu toàn ngành tăng mạnh, Big4 ngân hàng kinh doanh ra sao?

TCDN - Theo thống kê từ BCTC của 29 ngân hàng về kết quả kinh doanh quý 2/2025, có tới 21 nhà băng tăng trưởng số dư nợ xấu ở hai con số. Trong đó nhóm Big4 có tới 3 ngân hàng gồm BIDV, Vietinbank, Vietcombank đều tăng nợ xấu.

Tính đến nay có 29 ngân hàng (bao gồm 27 ngân hàng niêm yết và Agribank, BaoVietBank) đã công bố báo cáo tài chính quý 2/2025, số dư nợ xấu của 23/29 nhà băng đã tăng so với cuối năm 2024, trong đó có tới 21 nhà băng tăng trưởng số dư nợ xấu ở hai con số.

Nợ xấu tại BIDV, VietinBank, Vietcombank tăng mạnh

BIDV kết thúc nửa đầu năm với lợi nhuận trước thuế đạt hơn 16.038 tỷ đồng, tăng 3,1% so với cùng kỳ. Tuy nhiên, nợ xấu lại nhảy vọt từ 29.036 tỷ vào cuối năm trước lên 43.140 tỷ đồng vào ngày 30/6/2025, tương ứng tăng gần 49%.

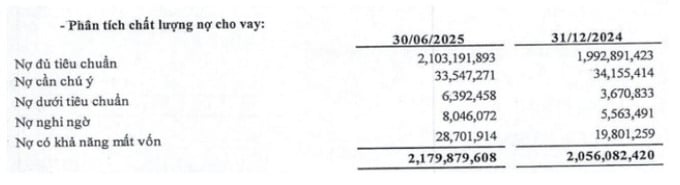

Cụ thể, nợ dưới tiêu chuẩn (nhóm 3) tăng lên 6.392 tỷ đồng so với 3.670 tỷ đồng cuối năm 2024; nợ nghi ngờ (nhóm 4) đạt 8.046 tỷ đồng, cao hơn mức 5.563 tỷ đồng trước đó. Đặc biệt, nợ có khả năng mất vốn (nhóm 5) tăng mạnh lên 28.702 tỷ đồng, so với mức 19.801 tỷ đồng cuối năm ngoái, tương đương mức tăng gần 45%.

Nợ xấu tại BIDV vọt từ 29.036 tỷ vào cuối năm trước lên 43.140 tỷ đồng vào ngày 30/6/2025, tương ứng tăng gần 49%.

Tỷ lệ nợ xấu cũng tăng từ mức 1,41% đầu năm lên 1,98% và tỷ lệ bao phủ nợ xấu giảm sâu từ 131% xuống 89%, phản ánh mức độ rủi ro ngày càng lớn.

VietinBank ghi nhận lợi nhuận trước thuế đạt 18.920 tỷ đồng, tăng gần 46% so với cùng kỳ, nhờ cắt giảm mạnh chi phí dự phòng rủi ro.

Trong quý 2, ngân hàng trích lập 2.973 tỷ đồng chi phí dự phòng rủi ro, đưa lũy kế 6 tháng đầu năm đạt 11.083 tỷ đồng, thấp hơn nhiều so với mức 15.866 tỷ đồng của cùng kỳ 2024.

Tuy nhiên, nợ xấu nhóm 3, 4, 5 vẫn tăng 16,2%, từ mức 21.351 tỷ đồng hồi cuối năm 2024 lên hơn 24.813 tỷ đồng. Tỷ lệ nợ xấu tăng từ 1,24% lên 1,31%, trong đó nợ nhóm 5 chiếm tỷ trọng lớn nhất với số dư là 15.200 tỷ đồng, tăng 10,8% so với đầu năm.

Đáng chú ý, nợ nhóm 3 của VietinBank tăng mạnh 71% lên gần 4.832 tỷ đồng, trong khi nợ nhóm 4 giảm nhẹ xuống 4.782 tỷ đồng.

Dù vậy, tỷ lệ bao phủ nợ xấu vẫn ở mức khá cao 134,8%, giúp ngân hàng duy trì vùng an toàn, nhưng áp lực xử lý nợ vẫn hiện hữu.

Vietcombank dẫn đầu nhóm Big 4 về lợi nhuận trước thuế với 21.894 tỷ đồng, tăng 5,1% so với cùng kỳ, song nợ xấu cũng tăng 11,5% lên 15.576 tỷ đồng.

Trong đó, nợ nhóm 4 tăng tới 32,6% lên hơn 2.013 tỷ đồng, nợ nhóm 5 tăng 11,3% lên 11.456 tỷ đồng. Nợ nhóm 3 giảm nhẹ 2,2% nhưng không đủ bù đắp, khiến tỷ lệ nợ xấu nhích từ 0,96% lên 1%. Nợ nhóm 4 tăng mạnh nhất nhóm Big4.

Chi phí dự phòng được cắt gần một nửa xuống còn 1.562 tỷ đồng trong nửa đầu năm, hỗ trợ lợi nhuận nhưng tiềm ẩn rủi ro nếu nợ xấu tiếp tục leo thang.

Trong khi nợ xấu tại 3 “ông lớn” trên đều tăng, Agribank ghi nhận nợ xấu giảm xuống 1,44% sau khi kết thúc quý 2. Đó là nhờ ngân hàng đã nỗ lực thu hồi nợ xấu trong hai quý vừa qua. Trước đó, Agribank ghi nhận tỷ lệ nợ xấu 1,68% khi kết thúc năm tài chính 2024.

Chi phí dự phòng rủi ro của Agribank cũng tăng mạnh 61%, lên đến 17.825 tỷ đồng sau khi kết thúc quý 2. Việc tạo bộ đệm dự phòng vững chắc cũng là nguyên nhân khiến tốc độ tăng trưởng lợi nhuận của ngân hàng thấp nhất trong 4 ngân hàng thương mại nhà nước.

Theo báo cáo tài chính riêng Agribank, lợi nhuận trước thuế nửa đầu năm của ngân hàng tăng nhẹ lên 13.026 tỷ đồng. Cho vay khách hàng tính đến 30/6 là 1,851 triệu tỷ đồng, tăng 8% so với đầu năm.

Trong khi đó, tiền gửi khách hàng tính đến 30/6 đạt mức kỷ lục 2,043 triệu tỷ đồng, tăng 7% so với đầu năm và là lần đầu tiên vượt ngưỡng 2 triệu tỷ đồng.

Big4 chiếm hơn 50% tổng dư nợ cho vay của 28 ngân hàng

Theo BCTC quý 2/2025 công bố, cho vay khách hàng của 28 ngân hàng (27 ngân hàng niêm yết và Agribank) đều ghi nhận tăng trưởng tích cực. Tổng số dư cho vay khách hàng của các ngân hàng này chạm mốc 15 triệu tỷ đồng, tăng gần 10% so với cuối năm trước.

Riêng nhóm Big4 bao gồm BIDV, VietinBank, Agribank và Vietcombank có quy mô dư nợ lớn nhất toàn ngành đang nắm giữ khoảng 7,49 triệu tỷ đồng, chiếm khoảng 50,2% tổng dư nợ cho vay của 28 ngân hàng.

BIDV dẫn đầu toàn ngành với dư nợ đạt 2,14 triệu tỷ đồng, tăng 6% so với đầu năm. Phần lớn dư nợ đến từ các tổ chức kinh tế và cá nhân trong nước.

Xếp thứ hai là Vietinbank với tổng dư nợ cho vay đạt 1,86 triệu tỷ đồng, ghi nhận mức tăng trưởng ấn tượng nhất trong nhóm ngân hàng quốc doanh 10%. Đáng chú ý, cho vay đối với các tổ chức và cá nhân nước ngoài tăng vọt 75% chỉ sau 6 tháng, từ 9.300 tỷ đồng lên 16.277 tỷ đồng.

Agribank giữ vị trí thứ 3 với hơn 1,85 triệu tỷ đồng, tăng 8% sau 6 tháng, trong đó cho vay đối với các tổ chức và cá nhân trong nước tăng 7,6% lên 1,8 triệu tỷ đồng.

Xếp cuối nhóm Big4 là Vietcombank với dư nợ cho vay đạt gần 1,6 triệu tỷ đồng, tăng 7% sau 6 tháng đầu năm, trong đó cho vay các tổ chức tín dụng, cá nhân trong nước đạt 1,54 triệu tỷ đồng, chiếm 99,1% tổng dư nợ, tăng khoảng 7,3% so với cuối năm 2024.

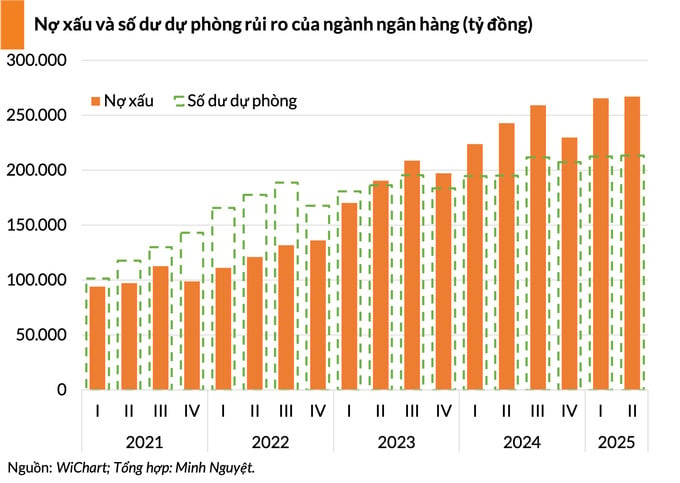

Nợ xấu ngân hàng leo cao kỷ lục, tỷ lệ bao phủ giảm xuống đáy 5 năm

Nợ xấu tiếp tục là điểm nghẽn và trở thành một trong những thách thức lớn nhất của ngành ngân hàng trong nửa đầu 2025. Theo dữ liệu ngành của Wichart, trong 6 tháng đầu năm, số dư nợ xấu (nợ từ nhóm 3 đến nhóm 5) của ngành ngân hàng tiếp tục tăng thêm hơn 16% so với cuối năm 2024, lên 267.329 tỷ đồng. Đây là mức nợ xấu cao kỷ lục của ngành ngân hàng.

(Ảnh Doanh nhân Việt Nam).

Không chỉ tập trung ở những ngân hàng quy mô nhỏ, đà tăng nợ xấu còn xuất hiện ở nhiều ngân hàng lớn thuộc nhóm Big4 và các ngân hàng tư nhân hàng đầu, phản ánh rõ nét áp lực chất lượng tài sản đang bào mòn lợi nhuận và tiềm ẩn rủi ro cho toàn hệ thống.

Nhìn chung trên số liệu toàn ngành, có thể thấy nợ xấu gia tăng chủ yếu ở các khoản nợ nhóm 3 và nợ nhóm 5. Trong khi đó, có 6 nhà băng đi ngược chiều khi có số dư nợ xấu giảm sau sáu tháng đầu năm bao gồm BaoVietBank (giảm 5%), VietABank (giảm 7%), Agribank và ACB (cùng giảm 8%), ABBank (giảm 15%), NCB (giảm 29%).

Trước đó, Ngân hàng Nhà nước (NHNN) cho biết tỷ lệ nợ xấu có xu hướng gia tăng đang tạo áp lực lên hệ thống ngân hàng, đặc biệt đặt trong bối cảnh hiện tại khi năm 2025 được xác định là năm tăng tốc, bứt phá để về đích cả nhiệm kỳ 2021-2025 và mục tiêu tăng trưởng GDP ít nhất 8%.

Nguyên nhân xuất phát từ kinh tế trong nước gặp nhiều khó khăn; thị trường bất động sản và chứng khoán, trái phiếu doanh nghiệp phục hồi chậm. Các tổ chức mua bán nợ cũng gặp vướng mắc khi thực thi quyền xử lý tài sản bảo đảm do thiếu cơ chế pháp lý rõ ràng và đồng bộ.

Theo dữ liệu từ Wichart, số dư dự phòng rủi ro vào cuối quý 2/2025 của các ngân hàng niêm yết ở mức 213.393 tỷ đồng, tăng 3,2% so với cuối năm ngoái. Trong khi đó, số dư nợ xấu tăng tới hơn 16,2%, lên gần 267.329 tỷ đồng.

Điều đó dẫn đến tỷ lệ bao phủ nợ xấu (số dư dự phòng/số dư nợ xấu) của những ngân hàng trên đều giảm so với thời điểm cuối năm ngoái. Xét chung toàn ngành, tỷ lệ bao phủ nợ xấu trong nửa đầu năm 2025 đã giảm 10 điểm %, từ 90% xuống còn 80% trong kỳ này - mức thấp kỷ lục trong vòng 5 năm qua.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: