Áp lực của Sacombank về chi phí trích lập dự phòng cho khoản trái phiếu VAMC

TCDN - So sánh với lợi nhuận trước thuế, chi phí trích lập dự phòng cho trái phiếu VAMC trung bình bằng 73,3% tổng lợi nhuận trước thuế của Sacombank (STB). Trong năm 2022, chi phí trích lập cho trái phiếu VAMC bằng 1,36 lần tổng lợi nhuận trước thuế, khiến STB càng áp lực.

Tăng trưởng tín dụng thấp

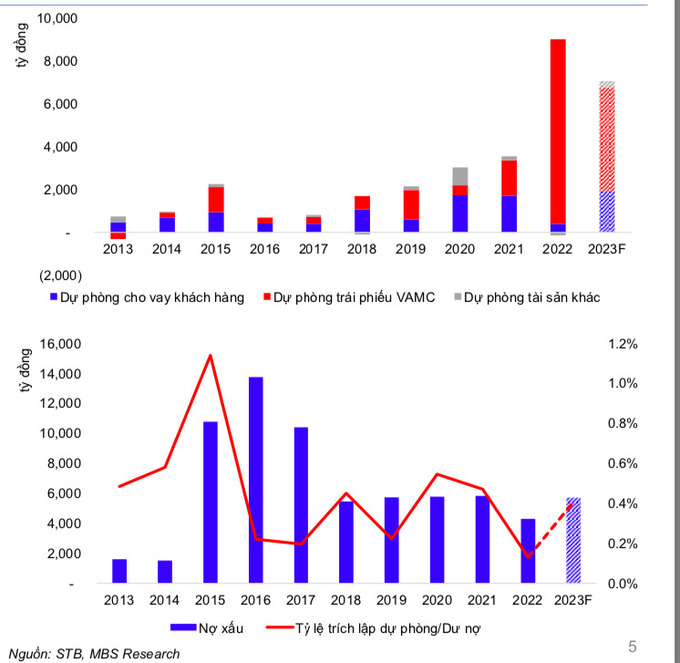

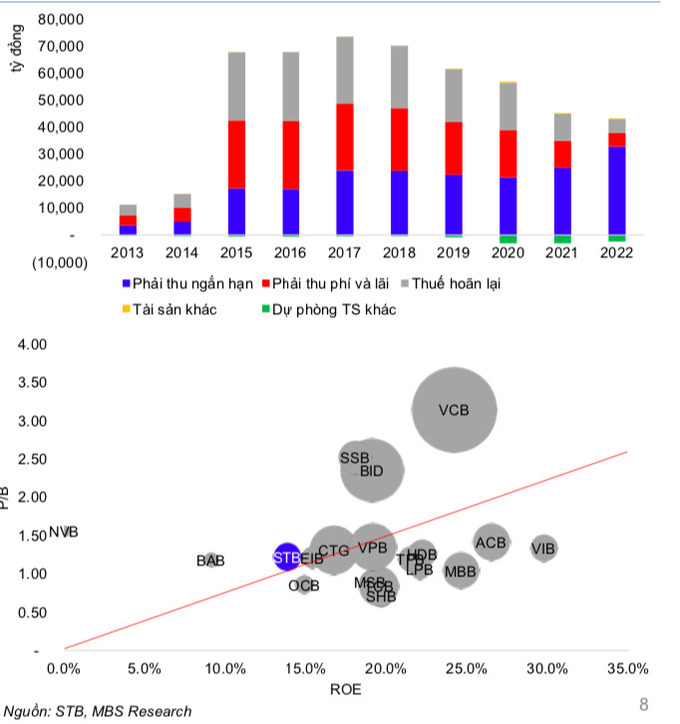

Theo phân tích của Chứng khoán MB, trong giai đoạn 2015-2022, tổng chi phí trích lập dự phòng cho khoản trái phiếu Công ty Quản lý tài sản (VAMC) trung bình chiếm khoảng 63% tổng chi phí trích lập dự phòng của Sacombank (STB). Đặc biệt trong năm 2022, tỷ lệ này là 97,1%. Đây chính là áp lực của Sacombank về chi phí trích lập dự phòng cho khoản trái phiếu VAMC.

Áp lực của Sacombank cho chi phí trích lập dự phòng cho khoản trái phiếu VAMC.

So sánh với lợi nhuận trước thuế, chi phí trích lập dự phòng cho trái phiếu VAMC trung bình bằng 73,3% tổng lợi nhuận trước thuế của STB. Trong năm 2022, chi phí trích lập cho trái phiếu VAMC bằng 1,36 lần tổng lợi nhuận trước thuế của STB. Việc phải dành ra một con số rất đáng kể trong tổng thu nhập hoạt động của ngân hàng cho việc xử lý các khoản trái phiếu đã khiến lợi nhuận của ngân hàng bị ảnh hưởng đáng kể, từ đó làm suy giảm mức định giá.

STB vẫn duy trì trích lập dự phòng rất đáng kể trong năm 2022, đặc biệt liên quan đến khoản trái phiếu VAMC. Chi phí trích lập dự phòng rủi ro tín dụng trong năm 2022 đạt 8.881 tỷ đồng (+149,9% yoy). Trong đó khoản trích lập cho trái phiếu VAMC đạt 8.623 tỷ đồng (+421,7% yoy), chiếm 97,1% tổng chi phí dự phòng của STB trong kỳ.

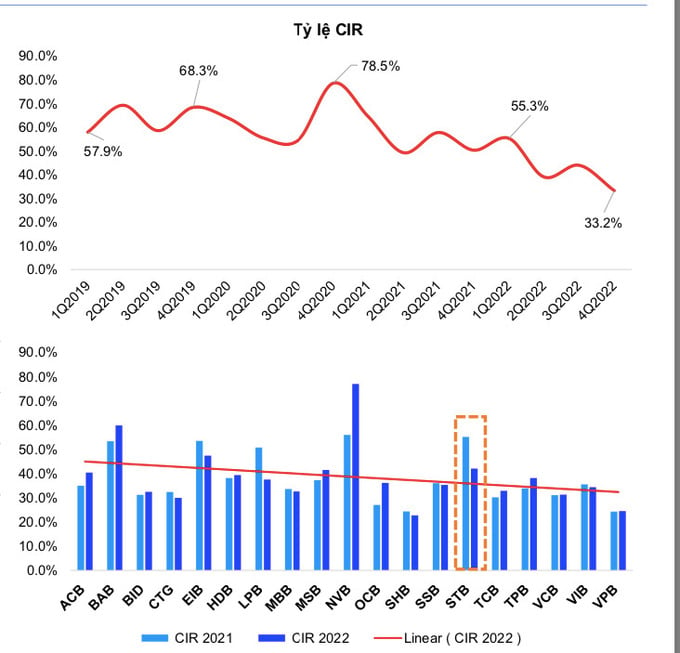

Tỷ lệ CIR hợp nhất của STB trong năm 2022 đạt 41.8%, mức thấp nhất kể từ năm 2012 và vẫn đang trong xu hướng tiếp tục được cải thiện.

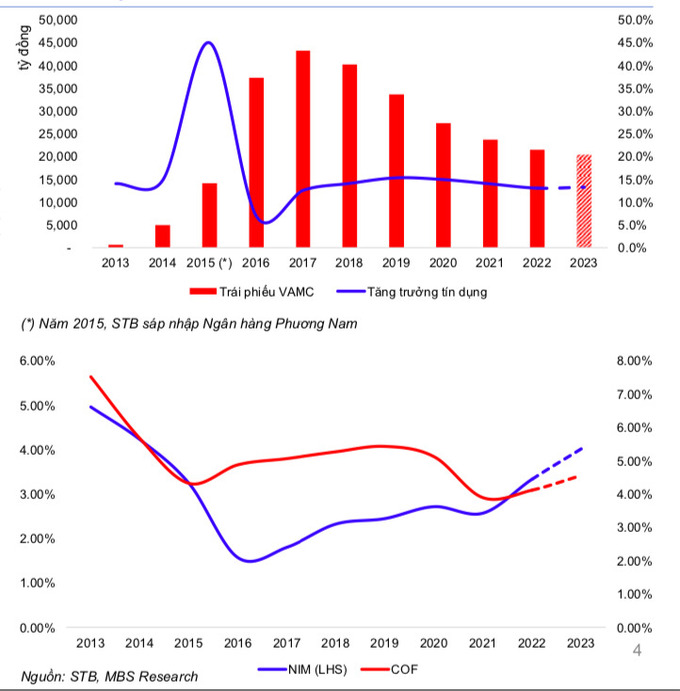

Khoản trái phiếu VAMC được neo trên bảng cân đối kế toán của STB trong nhiều năm khiến room tăng trưởng tín dụng của ngân hàng bị hạn chế và phải dành ra một phần lớn lợi nhuận nhằm trích lập dự phòng cho khoản trái phiếu này. Tăng trưởng tín dụng trong giai đoạn này chỉ đạt trung bình 13%, thấp hơn nhiều so với các ngân hàng có cùng quy mô như VPbank (VPB), Techcombank (TCB), hay MB Bank (MBB).

Việc tăng cường trích lập dự phòng cho khoản trái phiếu VAMC trong những năm gần đây, đặc biệt trong năm 2022, cho thấy nỗ lực của STB trong việc xử lý dứt điểm khoản trái phiếu này nhằm đủ điều kiện bán lại phần vốn đang được quản lý bởi VAMC.

Tăng trưởng tín dụng chỉ đạt trung bình 13%, thấp hơn nhiều so với các ngân hàng có cùng quy mô như VPbank (VPB), Techcombank (TCB), hay MB Bank (MBB).

"Chúng tôi kỳ vọng trong năm 2023, STB sẽ hoàn thành việc xử lý khoản trái phiếu này và có thể trích tối đa thêm khoảng 4,8 nghìn tỷ đồng cho dự phòng trái phiếu VAMC. Kể từ sau năm 2023, STB có thể tiết kiệm hàng năm trung bình khoảng 1 nghìn tỷ đồng cho chi phí trích lập", Chứng khoán MB phân tích.

Nợ xấu tăng

Trong khi đó, nợ xấu (NPL) tại thời điểm 31/12/2022 đạt 0,98%, tăng nhẹ so với mức 0.9% tại cuối quý 3/2022. Đây cũng là quý thứ 2 liên tiếp tỷ lệ NPL dưới mức 1%. Tuy nhiên, tỷ lệ nợ nhóm 2 lại tăng mạnh lên mức 1,25% (0,38% tại cuối quý 3/2022 và quý 4/2021). Tỷ lệ bao nợ xấu (LLR) của STB tiếp tục được gia tăng khi đạt mức 131% tại cuối năm 2022. Mặc dù đây là mức thấp nhất trong 4 quý của năm 2022 nhưng vẫn cao hơn so với cùng kỳ 2021.

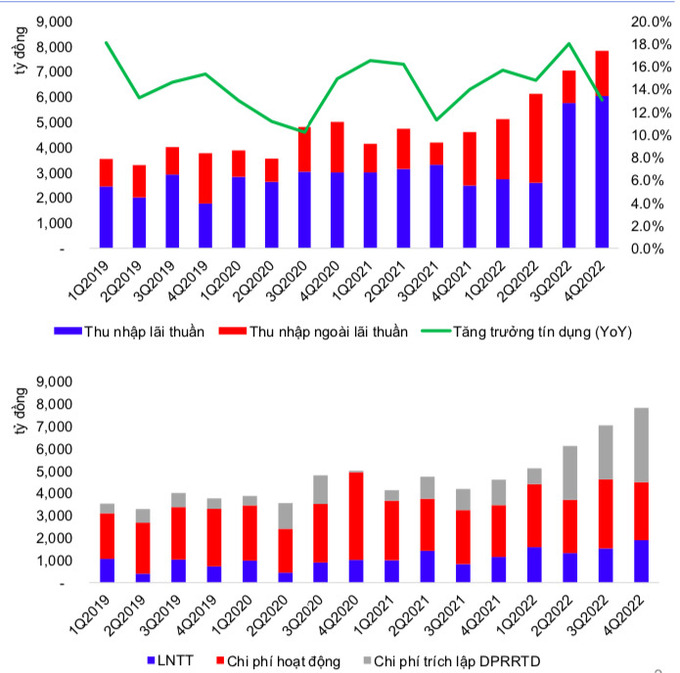

Chỉ số thu nhập và tăng trưởng tín dụng của STB.

Xét về rủi ro đầu tư, nợ xấu có thể gia tăng mạnh trong năm 2023. Việc tỷ lệ nợ dưới chuẩn (nhóm 2-5) gia tăng mạnh so với quý gần nhất và cùng kỳ 2021 cho thấy rủi ro bung nợ xấu mạnh trong năm 2023 là tương đối lớn khi mà thanh khoản có thể bị đẩy lên cao hơn khi mà lãi suất huy động bắt đầu giảm.

Chất lượng tài sản của STB cải thiện nhẹ so với năm 2021. NPL tại cuối năm 2022 đạt 0,98%, cũng là năm đầu tiên kể từ năm 2012 tỷ lệ NPL dưới mức 1%. Mặc dù vậy, tỷ lệ nợ nhóm 2 lại tăng đáng kể lên mức 1,25%, so với mức chỉ 0,38% tại cuối năm 2021. Dư nợ nhóm 2 tăng mạnh nhờ hoạt động xử lý nợ tái cơ cấu được đẩy mạnh trong năm 2022, đặc biệt nửa cuối năm. Tỷ lệ LLR của STB tại cuối năm 2022 đạt 131%, tiếp tục xu hướng gia tăng và vươn lên nhóm nửa trên so với trung bình ngành.

Xét về rủi ro đầu tư, nợ xấu của STB có thể gia tăng mạnh trong năm 2023.

Việc tỷ lệ nợ dưới chuẩn (nhóm 2-5) gia tăng mạnh so với quý gần nhất và cùng kỳ 2021 cho thấy rủi ro bung nợ xấu mạnh trong năm 2023 là tương đối lớn khi mà thanh khoản có thể bị đẩy lên cao hơn khi mà lãi suất huy động bắt đầu giảm. Ngoài ra, khi nợ xấu gia tăng cao có thể khiến các khoản phải thu lãi gia tăng. Tính đến cuối năm 2022, các khoản lãi phải thu của STB đạt 3.068 tỷ đồng (-39,6% yoy).

Tỷ lệ CIR (Cost to Income Ratio, hay còn gọi là chỉ số thu nhập) hợp nhất của STB trong năm 2022 đạt 41,8%, mức thấp nhất kể từ năm 2012 và vẫn đang trong xu hướng tiếp tục được cải thiện.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: