Bài 2: Chuyển sang phương pháp tính thuế hỗn hợp thuế TTĐB đối với thuốc lá

TCDN - Chủ tịch Hội Tư vấn Thuế Việt Nam Nguyễn Thị Cúc khẳng định, phương pháp tính thuế hỗn hợp thuế TTĐB với sản phẩm thuốc lá đảm bảo yếu tố điều chỉnh tăng thuế TTĐB theo lộ trình, góp phần hạn chế tiêu dùng thuốc lá bảo vệ sức khỏe cộng đồng và bảo vệ môi trường.

Bài 1: Bổ sung đối tượng, tăng thuế TTĐB với thuốc lá

33 năm phương pháp tính thuế TTĐB không đổi

Theo bà Nguyễn Thị Cúc, thuế TTĐB là loại thuế gián thu, đối với hàng hóa thuế chỉ đánh ở khâu nhập khẩu, sản xuất hàng hóa chịu thuế; không thu ở khâu kinh doanh thương mại, dịch vụ ăn uống.

Đối với dịch vụ chịu thuế TTĐB, ngoài dịch vụ chịu thuế TTĐB còn thu thuế TTĐB với tất cả các hàng hóa dịch vụ có doanh thu kèm/cùng với dịch vụ chịu thuế.

Chủ tịch VTCA cho biết, thuế TTĐB thường có thuế suất cao. Thông thường có 3 phương pháp tính thuế TTĐB phổ biến gồm phương pháp tính theo tỷ lệ phần trăm trên giá tính thuế (được tính trên cơ sở giá bán sản phẩm); phương pháp tính theo số tiền tuyệt đối trên sản phẩm hàng hóa chịu thuế; phương pháp hỗn hợp tỷ lệ kết hợp với số tiền tuyệt đối.

Bà Nguyễn Thị Cúc, Chủ tịch VTCA.

“Chính sách hiện hành tại Việt Nam đang áp dụng phương pháp tính theo tỷ lệ phần trăm trên giá tính thuế, được tính trên cơ sở giá bán sản phẩm”, bà Cúc cho biết.

Cụ thể, thuế suất thuế TTĐB đối với thuốc lá sau 33 năm (từ năm 1990 đến 2023) đã được điều chỉnh từ mức thuế suất 50% lên 75%. Theo bà Cúc, điều đó thể hiện quan điểm trong xây dựng chính sách thuế TTĐB đối với sản phẩm thuốc là có mức thuế suất cao nhằm hạn chế tiêu dùng, ảnh hưởng đến sức khỏe cộng đồng.

Thuế TTĐB của thuốc lá cũng đã tính đến yếu tố hài hòa của từng giai đoạn lịch sử, có lộ trình điều chỉnh thuế phù hợp nhằm thực hiện cùng các mục tiêu điều tiết ngân sách nhà nước, ổn định sản xuất kinh doanh, hướng tới sức khỏe cộng đồng.

Tuy nhiên, theo đánh giá của bà Nguyễn Thị Cúc, trong 33 năm qua, các Luật sửa đổi bổ sung TTĐB chỉ thay đổi thuế suất, phương pháp tính thuế TTĐB theo % không thay đổi. Trong khi đó, nhiều nước áp dụng phương pháp tính thuế tuyệt đối hoặc tương đối kết hợp với tuyệt đối. Xu hướng quốc tế hiện nay là áp dụng phương pháp hỗn hợp.

Tại Quyết định số 732/QĐ-TTg ngày 17/5/2011 của Thủ tướng chính phủ về việc phê duyệt chiến lược cải cách thuế giai đoạn 2011-2021 đã tính đến phương pháp tính thuế hỗn hợp đối với hàng hóa chịu thuế TTĐB. Tuy nhiên qua 1 thập kỷ chưa áp dụng được phương pháp tính thuế hỗn hợp.

Số nộp ngân sách nhà nước của các đơn vị sản xuất thuốc lá giai đoạn 2018 - 2022.

Điều chỉnh tăng theo lộ trình

Lý giải về đề xuất phương pháp tính thuế TTĐB theo phương pháp hỗn hợp, Chủ tịch VTCA nêu rõ, phương pháp tính thuế hỗn hợp thuế đảm bảo yếu tố điều chỉnh tăng thuế TTĐB theo lộ trình, góp phần hạn chế tiêu dùng thuốc lá bảo vệ sức khỏe cộng đồng và bảo vệ môi trường, giảm tỷ lệ hút thuốc lá trong nhân dân theo mục tiêu đặt ra đối với từng nhóm đối tượng theo chiến lược quốc gia về phòng chống tác hại của thuốc lá.

Việc xây dựng cơ cấu mô hình thuế hỗn hợp trên cơ sở xác định tỷ lệ thuế suất tương đối, mức thuế tuyệt đối bằng tiền trên một bao thuốc hợp lý và gia tăng theo lộ trình để đảm bảo hài hòa giữa mục tiêu sức khỏe cộng đồng, thu ngân sách nhà nước và giảm thiểu các tác động tiêu cực đến doanh nghiệp và người lao động liên quan đến ngành thuốc lá.

Cũng theo bà Nguyễn Thị Cúc, điều chỉnh thuế phải cân nhắc những tác động tiêu cực đến việc gia tăng lượng thuốc lá nhập lậu. Bởi lẽ, mặc dù cấm và đã có những hình phạt thích đáng cho hành vi buôn thuốc lá lậu nhưng vì cám dỗ từ lợi nhuận lên đến 400% của thuốc lậu nên hoạt động này vẫn tiếp tục tái diễn.

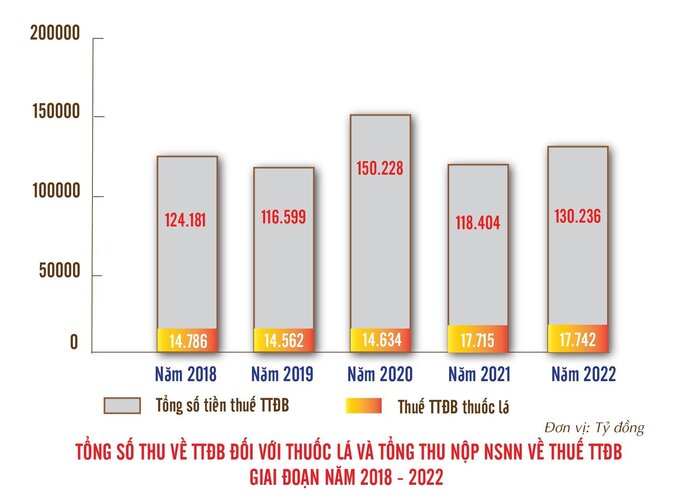

Tổng số thu về thuế TTĐB đối với thuốc lá và tổng thu nộp ngân sách nhà nước về thuế TTĐB giai đoạn 2018 - 2022.

Thuốc lá lậu gây thiệt hại lớn, thất thu ngân sách khoảng từ 5.000-6.000 tỷ đồng/năm; đồng thời còn ảnh hưởng trực tiếp đến sức khỏe của người hút do những thành phần độc hại, không được kiểm soát nguồn gốc. Tuy nhiên, đa phần những người hút thuốc lại hút theo thói quen, chọn mua loại thuốc lá mình thích mà không quan tâm đến nguồn gốc cũng như xuất xứ của sản phẩm.

Theo thống kê các năm qua cho thấy số lượng thuốc lá buôn lậu tăng, thu ngân sách về cơ bản không tăng nhưng lại tăng thất thu thuế; ngành sản xuất thuốc lá giảm doanh thu; thu hẹp sản xuất và cung ứng hợp pháp.

Do đó, Chủ tịch VTCA cho rằng, chính sách thuế TTĐB hỗn hợp phải đảm bảo giúp cho doanh nghiệp kinh doanh hợp pháp tiếp tục duy trì và phát triển sản xuất, cung ứng thuốc lá chất lượng cao hơn với chi phí hợp lý, thúc đẩy chuyển sang tiêu thụ thuốc lá có chất lượng với giá hợp lý.

Nếu thuế TTĐB cao có khả năng dẫn đến không đạt mục tiêu giảm thiểu người hút thuốc lá mà có thể mang đến hậu quả xấu. Người hút thuốc chuyển sang hút thuốc lá nhập lậu. Người nhập kinh doanh thuốc lá lậu lãi cao. Người hút mua giá rẻ do thuốc lá lậu không phải nộp thuế dẫn đến thất thu ngân sách nhà nước…

Bà Nguyễn Thị Cúc khuyến cáo, đi đôi với việc áp dụng phương pháp tính thuế TTĐB hỗn hợp, tăng thuế theo lộ trình, để hạn chế sử dụng thuốc lá cần phải thực hiện đồng bộ, quyết liệt các biện pháp phi thuế.

Cụ thể, tăng cường tuyên truyền sâu rộng đến mọi tầng lớp nhân dân, các miền miền đặc biệt là trong trường học về tác hại thuốc lá, đặc biệt thuốc lá không rõ nguồn gốc, không đảm bảo chất lượng.

Tăng cường các biện pháp chống thuốc lá nhập vào: kết hợp kiểm soát kiểm soát tấn công tăng nặng trong quá trình xử lý vi phạm.

Thực hiện nghiêm trọng vùng, nơi cấm hút thuốc lá, đồng thời thu hẹp các điểm được phép hút thuốc - gây khó khăn cho người hút thuốc lá.

Dùng pháp bảo tài chính trực tiếp vào người hút thuốc lá: tăng cường tiền trong xử lý phạt vi phạm hành chính với việc hút thuốc lá, có thêm các điều chỉnh khác đối với hành vi vi phạm, có tình tiết tăng nặng với hành vi vi phạm vi phạm tái sinh.

Bài 3: Các nước trên thế giới đánh thuế TTDB đối với thuốc lá

email: [email protected], hotline: 086 508 6899

Tag:

Tag: