Các nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán tại Trường Đại học Thủ Dầu Một

TCDN - Trong bài nghiên cứu sử dụng lý thuyết về hành vi hợp lý của (TRA) của Fishbein và Ajzen (1975), và số liệu nghiên cứu trong bài viết này được thu thập qua kết quả khảo sát trực tiếp từ 200 sinh viên năm nhất đang học ngành kế toán – kiểm toán tại Trường Đại học Thủ Dầu Một.

Tóm tắt:

Bài viết nhằm xác định các nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu Một. Trong bài nghiên cứu sử dụng lý thuyết về hành vi hợp lý của (TRA) của Fishbein và Ajzen (1975), và số liệu nghiên cứu trong bài viết này được thu thập qua kết quả khảo sát trực tiếp từ 200 sinh viên năm nhất đang học ngành kế toán – kiểm toán tại Trường. Với các thang đo đạt độ tin cậy, các biến quan sát có ý nghĩa và số liệu được phân tích qua kiểm định thang đo hệ số Cronbach’s Alpha, mô hình phân tích nhân tố khám phá EFA và mô hình hồi quy tuyến tính đa biến. Kết quả xác định được 5 yếu tố là “Cơ hội việc làm”; “Ảnh hưởng từ gia đình”; “Thông tin và truyền thông”; “Sở thích cá nhân”; “Năng lực tài chính”. Những kết quả thu được tác giả đề xuất những hàm ý quản trị nhằm giúp cho sinh viên có những lựa chọn đúng về chuyên ngành, phù hợp với những yêu cầu thực tiễn của thị trường lao động hiện nay.

1. Đặt vấn đề

Việc lựa chọn một chuyên ngành đại học có thể được xem là một trong những quyết định quan trọng nhất mà người học có thể đưa ra (Porter và Umbach (2006)), việc lựa chọn ngành học đúng ảnh hưởng đến nghề nghiệp trong tương lai và sẽ giữ chân người học trong môi trường đào tạo. Chính vì vậy, việc lựa chọn ngành học không chỉ quan trọng mà nó còn thu hút sự quan tâm của gia đình, xã hội đặc biệt là những người làm trong ngành giáo dục. Một sự thật không thể phủ nhận là khi chọn cho mình một ngành học là chúng ta đang chọn cho mình một tương lai. Tương lai có tốt đẹp hay không phụ thuộc vào nỗ lực phấn đấu của bản thân và quyết định lựa chọn ngành học phù hợp. Tuy nhiên, trong thực tế, việc lựa chọn này không hề dễ dàng vì ngành nghề trong xã hội rất đa dạng và phong phú. Trong thời hạn Công nghệ 4.0 ngày càng có nhiều nhà đầu tư nổi tiếng đầu tư vào Việt Nam, cùng với đó nhu cầu về kiểm soát tài chính và nâng cao hiệu quả hoạt động kinh doanh càng tăng. Theo đó, nghề kế toán kiểm toán ngày một phát triển mạnh mẽ hơn. Vì vậy, với mong muốn thúc đẩy việc lựa chọn ngành nghề đúng đắn của các bạn học sinh trung học phổ thông đối với ngành nghề và xác định được những yếu tố ảnh hưởng đến quyết định lựa chọn ngành kế toán- kiểm toán của sinh viên Đại học Thủ Dầu Một.

2. Tổng quan nghiên cứu

2.1. Cơ sở lý thuyết hành vi hợp lý

Lý thuyết hành vi hợp lý được Ajzen và Fishbein xây dựng vào năm 1980 (Ajzen & Fishbein, 1988). Đây là một trong các lý thuyết kinh điển trong đo lường ý định hành vi với sự tương tác chặt chẽ của các cấu trúc nhận thức. Cơ chế giải thích ý định hành vi của TRA được thể hiện thông qua hai cấu trúc chính, gồm thái độ đối với hành vi và chuẩn mực chủ quan.

2.2. Thuyết hành vi dự định

Thuyết hành vi dự định (TPB) (Ajzen, 1991), được phát triển từ lý thuyết hành động hợp lý (TRA; Ajzen và Fishbein, 1975), giả định rằng một hành vi có thể được dự báo hoặc giải thích bởi các xu hướng hành vi để thực hiện hành vi đó. Các xu hướng hành vi được giả sử bao gồm các nhân tố động cơ mà ảnh hưởng đến hành vi và được định nghĩa như là mức độ nổ lực mà mọi người cố gắng để thực hiện hành vi đó (Ajzen, 1991). Xu hướng hành vi lại là một hàm của ba nhân tố. Thứ nhất, các thái độ được khái niệm như là đánh giá tích cực hay tiêu cực về hành vi thực hiện. Nhân tố thứ hai là ảnh hưởng xã hội mà đề cập đến sức ép xã hội được cảm nhận để thực hiện hay không thực hiện hành vi đó. Cuối cùng, thuyết hành vi dự định TPB (Theory of Planned Behaviour) được Ajzen xây dựng bằng cách bổ sung thêm yếu tố kiểm soát hành vi cảm nhận vào mô hình TRA.

2.2. Các nghiên cứu về nhân tố ảnh hưởng đến quyết định lựa chọn ngành kế toán - kiểm toán

Theo tác giả Đặng Thu Hà, Đặng Thảo Hiền (2019) trong nghiên cứu của mình có 12 biến ảnh hưởng đến quyết định chọn ngành của tân sinh viên Trường Đại học Công nghiệp Hà Nội và Trường Đại học Công nghiệp Việt Trì, trong đó xác định 3 yếu tố chính có ảnh hưởng đến quyết định lựa chọn chuyên ngành kế toán của sinh viên: sự tư vấn và định hướng của gia đình, thầy cô; năng lực, sở trường và đam mê của bản thân; cơ hội nghề nghiệp mang lại trong tương lai. Như vậy có một yếu tố thuộc động lực bên trong/ động lực nội tại (năng lực, sở trường và đam mê của bản thân) và hai yếu tố thuộc động lực bên ngoài (Sự tư vấn và định hướng của gia đình, thầy cô; cơ hội nghề nghiệp mang lại trong tương lai). Nghiên cứu của Nguyễn Tố Tâm và cộng sự (2022) nghiên cứu ảnh hưởng của 7 nhân tố đến việc lưa chọn học ngành kế toán – kiểm toán của sinh viên Việt Nam bao gồm: Tính cách, động cơ nghề nghiệp, giáo dục hướng nghiệp của trường trung học phổ thông, trường đại học, gia đình, bạn bè, nhu cầu thị trường. Kết quả cho thấy, các nhân tố có ảnh hưởng tới quyết định lưa chọn học ngành kế toán - kiểm toán của sinh viên Việt Nam bao gồm nhân tố động cơ nghề nghiệp và nhân tố trường đại học trong khi các nhân tố còn lại không có ảnh hưởng đáng kể đến quyết định lưa chọn học ngành kế toán - kiểm toán của sinh viên Việt Nam.

3. Phương pháp - mô hình và giả thuyết nghiên cứu

Phương pháp nghiên cứu và thu thập dữ liệu

Để thực hiện mục tiêu nghiên cứu, tác giả sử dụng cả 03 phương pháp là “Nghiên cứu hỗn hợp”, “Nghiên cứu định tính” và “Nghiên cứu định lượng”. Các dữ liệu sơ cấp dùng trong phân tích được thực hiện, thông qua thống kê 200 phiếu khảo sát thu về đã được trả lời và đáp ứng đầy đủ các điều kiện, tiêu chí trong nội dung của bảng câu hỏi. Bảng câu hỏi dùng thang đo Likert theo 5 mức độ: 1 - Hoàn toàn không đồng ý. 2 - Ít đồng ý. 3 - Bình thường 4 - Đồng ý. 5 - Rất đồng ý.

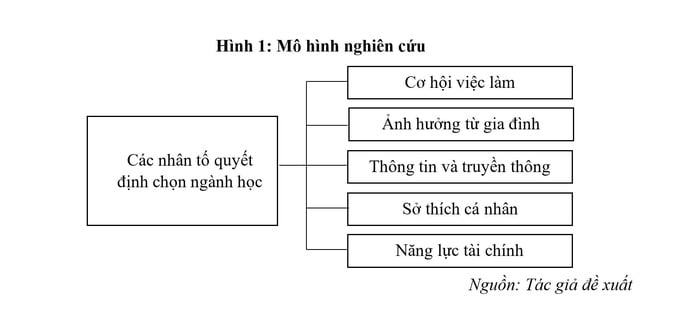

Về giả thuyết nghiên cứu: Căn cứ vào mô hình và những khái niệm có liên quan được trình bày ở trên, kết hợp với tổng quan các nghiên cứu trước đây. Tác giả xây dựng các giả thuyết nghiên cứu về các nhân tố ảnh hưởng đến quyết định chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu Một.

Giả thuyết H1: Khi chọn ngành học, sinh viên thường quan tâm đến cơ hội nghề nghiệp sau khi tốt nghiệp. Tiềm năng cơ hội việc làm đối với sinh viên trong lựa chọn chuyên ngành học là nhân tố cơ bản theo nghiên cứu của Yacizi và cộng sự (2010). Nghiên cứu nhấn mạnh rằng những mong đợi về công việc trong tương lai của học sinh cũng là một yếu tố quan trọng ảnh hưởng đến quyết định chọn trường chọn ngành của học sinh theo nghiên cứu của Cabera và La Nasa (2000).

Giả thuyết H2: Khi bắt đầu lựa chọn ngành học, có thể sinh viên chưa có cho mình 1 hướng đi cụ thể, do đó cần tham khảo thêm ý kiến của gia đình, bạn bè để có thêm kiến thức cũng như đưa ra cho mình 1 sự lựa chọn hợp lý (Nguyễn Tố Tâm và cộng sự, 2022).

Giả thuyết H3: Theo Grapragasem S., Krishnan A. và Mansor A. N. (2014), Fion C. B. (2010), cho thấy các buổi tham quan, các thông tin trên web hay tài liệu đều có ảnh hưởng quan trọng tới quyết định chọn ngành của sinh viên. Internet ngày càng phát triển, các thông tin cũng được tuyên truyền ngày càng dễ dàng và chia sẻ với nhau rộng rãi. Vì vậy danh tiếng của trường đại học cũng là một ưu thế để sinh viên có thể quyết định lựa chọn trường, chọn ngành của mình.

Giả thuyết H4: Bản thân sinh viên chính là một yếu tố quyết định lớn trong cuộc đời của mình. Sinh viên luôn tự hiểu được khả năng, năng lực, nhu cầu, nguyện vọng, sở thích...của chính mình. Vì vậy yếu tố sở thích cá nhân là một trong những yếu tố quan trọng trong việc quyết định lựa chọn ngành của sinh viên. Bởi vì ý tưởng của thanh thiếu niên, sinh viên về sự nghiệp tương lai có thể phát triển trong khi đưa ra các quyết định giáo dục như vậy, những lựa chọn này có thể được coi là phương tiện để thực hiện các lựa chọn nghề nghiệp và là một phần không thể thiếu trong phát triển nghề nghiệp.

Giả thuyết H5: Chi phí đào tạo cũng là một nhân tố quan trọng trong việc lựa chọn ngành học, vì thời gian đào tạo kéo dài, ngoài học phí mỗi sinh viên còn phải tham gia các khóa học bắt buộc bổ sung.

4. Kết quả nghiên cứu

Kiểm định chất lượng thang đo Cronbach’s Alpha

Sau khi tiến hành xử lý bảng câu hỏi từ kết quả khảo sát của nghiên cứu định tính, tác giả sử dụng phần mềm SPSS để đánh giá độ tin cậy thang đo Cronbach’s anpha, phân tích nhân tố khám phá EFA, xây dựng mô hình hồi quy tuyến tính bội nhằm đánh giá mức độ quan trọng về các nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu Một

Mô hình nghiên cứu của đề tài này sử dụng X biến đo lường, do đó, kích thước mẫu tối thiểu phải là X x 5 = 5X mẫu. Theo Tabachnick và Fidell (2007) thì cỡ mẫu tối thiểu để phân tích hồi quy bội cần đạt được xác định theo công thức là n>=50 + 8k (k: số biến độc lập). Theo đó, nghiên cứu này có 5 biến độc lập, vì vậy kích thước mẫu tối thiểu là 50 + 8x5 = 90. Nghiên cứu sử dụng cả hai phương pháp EFA và hồi quy tuyến tinh bội nên cỡ mẫu được chọn theo nguyên tắc mẫu càng lớn càng tốt, do vậy cỡ mẫu tối thiểu phải là 100. Tác giả chọn mẫu điều tra là 200 (> 100) là phù hợp. Các dữ liệu thu thập được, tác giả xử lý thông qua phần mềm SPSS 22.0.

Phân tích nhân tố khám phá (EFA)

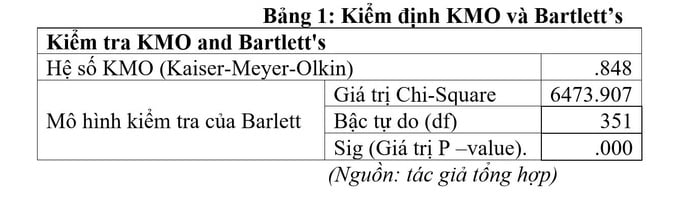

Kiểm định KMO

Kết quả phân tích EFA cho thấy, hệ số KMO = 0.848, thỏa mãn điều kiện: 0,5 ≤ KMO ≤ 1 chứng tỏ phân tích nhân tố khám phá (EFA) là thích hợp cho dữ liệu thực tế và được sử dụng trong nghiên cứu này. Bên cạnh đó, kiểm định Bartlett’s trong phân tích nhân tố có mức ý nghĩa Sig = 0.000 < 0.05 có nghĩa là các biến quan sát có tương quan tuyến tính với nhau trong nhân tố tính hữu hiệu của các nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu Một do đó các thang đo rút ra được chấp nhận.

Phân tích Mô hình hồi quy bội

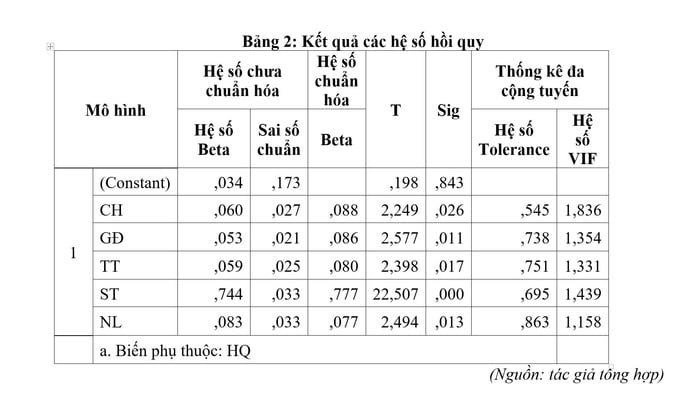

Kết quả kiểm định hệ số hồi quy được thể hiện trong bảng 2 cho thấy, tất cả các biến đều có giá trị Sig. < 0.05. Như vậy, mô hình nghiên cứu gồm 5 biến độc lập: là Cơ hội việc làm; Ảnh hưởng từ gia đình; Thông tin và truyền thông; Sở thích cá nhân;; Năng lực tài chính. và biến phụ thuộc là tính hữu hiệu các nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu Một đảm bảo có ý nghĩa thống kê với mức độ tin cậy cao (95%). Phương trình hồi quy: HQ = 0.088*MT + 0.086*DG+ 0.080*KS + 0.777*TT+ 0.077*GS. Kết quả phân tích hồi quy cho thấy biến ST (0,777), biến CH (0,088), biến GĐ (0.086), biến TT (0.080) và biến NL có hệ số beta (0.077) là nhỏ nhất nên nó tác động là ít nhất. Mô hình hồi quy không có hiện tượng đa cộng tuyến, mô hình có ý nghĩa thống kê, các nhân tố trong mô hình được chấp nhận, nghĩa là 5 biến trong mô hình đều có ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu.

5. Kết luận và hàm ý quản trị

Kết luận

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu. Tác giả căn cứ vào hệ số Beta chuẩn hóa. Theo đó, nhân tố nào có trọng số Beta chuẩn hóa càng lớn có nghĩa là nhân tố đó ảnh hưởng càng mạnh đến biến phụ thuộc. Ở phương trình hồi quy, có 5 nhân tố ảnh hưởng đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu lần lượt từ lớn đến nhỏ, như sau: Sở thích (β = 0.777); Cơ hội việc làm (β = 0.088); Gia đình (β = 0.086); thông tin và truyền thông (β = 0.080) năng lực tài chính (β = 0.077).

Hàm ý quản trị

Thứ nhất, nhân tố Sở thích: Có tác động cùng chiều đến tính đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu với hệ số Beta (β = 0.777). Theo nghiên cứu của tác giả, yếu tố này có tác động mạnh đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu.

Thứ hai, nhân tố Cơ hội việc làm: Là nhân tố tác động thứ hai đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu với hệ số Beta (β= 0.088). Điều này có nghĩa là cơ hội việc làm sẽ ảnh hưởng đến việc lựa chọn ngành học. Tiềm năng cơ hội việc làm đối với sinh viên trong lựa chọn chuyên ngành học là nhân tố cơ bản theo nghiên cứu của Yacizi và cộng sự (2010). Nghiên cứu nhấn mạnh rằng những mong đợi về công việc trong tương lai của học sinh cũng là một yếu tố quan trọng ảnh hưởng đến quyết định chọn trường chọn ngành của học sinh theo nghiên cứu của Cabera và La Nasa (2000).

Thứ ba, nhân tố gia đình: Là nhân tố thứ ba tác động đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu với hệ số Beta (β= 0.086). Nghiên cứu chỉ ra gia đình ảnh hưởng quan trọng đến quyết định lựa chọn chuyên ngành của sinh viên. Họ tác động tới sự quyết định của sinh viên thông qua việc khuyến khích hoặc cung cấp thông tin. Mặc dù vậy, trong một khảo sát, Adams, Pryor và Adams đã kết luận rằng chỉ có 4% trong tổng số người tham gia khảo sát nhắc đến cha mẹ như một yếu tố ảnh hưởng và có 10% cho rằng việc lựa chọn ngành học giống ngành nghề của cha mẹ là một yếu tố quan trọng.

Thông tin và truyền thông: Là nhân tố thứ tư có tác động cùng chiều đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu với hệ số Beta chuẩn hóa (β = 0.080). Thông qua các kênh truyền thông như báo chí, truyền hình, mạng xã hội, buổi hội thảo hoặc tư vấn nghề nghiệp, sinh viên có thể dễ dàng tiếp cận các thông tin chi tiết về các ngành học, chương trình đào tạo , yêu cầu nghề nghiệp, và phát triển triển vọng công việc sau khi tốt nghiệp. Những thông tin này giúp sinh viên hiểu rõ hơn việc lựa chọn ngành học cho phù hợp.

Năng lực tài chính: Có hệ số Beta (β = 0.077) là nhân tố cuối cùng tác động đến việc lựa chọn học ngành kế toán – kiểm toán của sinh viên Trường Đại học Thủ Dầu. Ngoài 4 nhân tố trên thì năng lực tài chính cũng là yếu tố mà sinh viên phải xem xét khi lựa chọn ngành học.

TÀI LIỆU THAM KHẢO

1. Bromley H. Kniveton (2004). Influences and motivations on which students. Loughborough University, UK

2. Cao Thị Nhung Trang, Nguyễn Thị Hoa (2021). Các yếu tố ảnh hưởng đến Thái Nguyên chuyên ngành môi trường của sinh viên quốc tế đại học. Tạp chí TNU của Khoa học và Công nghệ, 226(09), 126-132

3. Decision No. 633/QD-TTg dated May 23, 2022 of the Prime Minister of the Socialist Republic of Vietnam on accounting -auditing strategy until 2030.

4. Dana D. Clayton (2013). Factors and Influences Contributing to the College Selection Decision of High. Dissertations, Western Kentucky University, Kentucky

5. Đặng Thu Hà & Đặng Thảo Hiển (2019). Nghiên cứu đề xuất các yếu tố ảnh hưởng đến việc lựa chọn ngành kế toán của sinh viên. Kỷ yếu của Quốc gia Hội thảo Nghiên cứu và Đào tạo về Kế toán và Kiểm toán: “Bài học thứ tư Cách mạng công nghiệp: Những vấn đề về nội dung và chương trình đào tạo của kế toán và kiểm toán, Hà Nội, 123-133.

6. Lại Thị Thu Thủy & Nguyễn Thị Hồng Lam, các yếu tố ảnh hưởng đến quyết định lựa chọn ngành kiểm toán của sinh viên các trường đại học khối kinh tế, Tạp chí Khoa học và Công nghệ Trường Đại học Công nghiệp Hà Nội tháng 2/2024

7. Mai Thị Thanh Huyền, Trần Phi Yến, Nguyễn Thị Ngọc (2021). Các yếu tố ảnh hưởngviệc lựa chọn ngành kế toán tại trường Đại học ở Thành phố Hồ Chí Minh. Thành phố Hồ Chí Minh Đại học Công nghệ.

8. Trần Minh Hưng, & Nguyễn Thị Kim Tuyền (2020). Các yếu tố ảnh hưởng đến sinh viên quyết định chọn ngành quản lý du lịch và dịch vụ lữ hành tại Tây Đô Trường đại học. Tạp chí Nghiên cứu khoa học và phát triển kinh tế, Tây Đô Đại học, 9, 18-33

Huỳnh Thị Đông

Trường Đại học Thủ Dầu Một

Tạp chí in số tháng 4/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: