Ứng dụng mô hình PLS-SEM xác định các nhân tố thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam

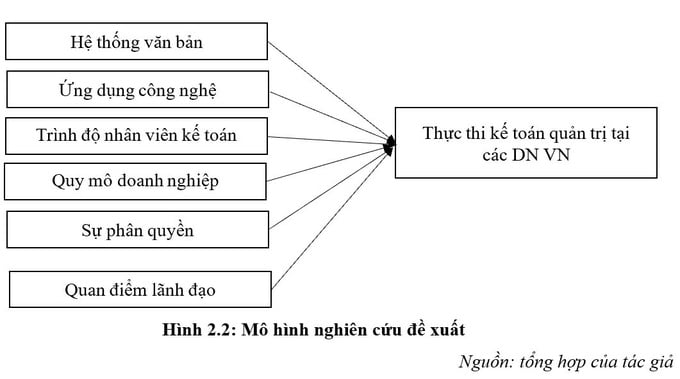

TCDN - Mô hình nghiên cứu bao gồm 6 yếu tố (hệ thống văn bản pháp luật, quy mô doanh nghiệp, trình độ của nhân viên kế toán, sự phân quyền, quan điểm và nhận thức của người lãnh đạo, ứng dụng công nghệ) ảnh hưởng đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp tại Việt Nam.

Tóm tắt:

Nghiên cứu đánh giá các nhân tố thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam, qua đó đề xuất hàm ý quản trị đề xuất các giải pháp tạo ra một hệ thống văn bản pháp luật hỗ trợ và thúc đẩy việc áp dụng kế toán quản trị cho các doanh nghiệp tại Việt Nam. Mô hình nghiên cứu bao gồm 6 yếu tố (hệ thống văn bản pháp luật, quy mô doanh nghiệp, trình độ của nhân viên kế toán, sự phân quyền, quan điểm và nhận thức của người lãnh đạo, ứng dụng công nghệ) ảnh hưởng đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp tại Việt Nam. Nhóm tác giả đã sử dụng phương pháp bao gồm: đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha, phương pháp phân tích mô hình cấu trúc bình phương nhỏ nhất từng phần (PSL-SEM). Kết quả nghiên cứu cho thấy việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp chịu tác động bởi 5 yếu tố theo thứ tự giảm dần bao gồm: Năng lực nhân viên (0.432), Sự phân quyền (0.267), Hệ thống văn bản (0.145), Quy mô doanh nghiệp (0.118), Quan điểm lãnh đạo (0.095).

1. Giới thiệu nghiên cứu

Những thay đổi trong môi trường kinh doanh toàn cầu đã thúc đẩy sự chuyển đổi của các Doanh nghiệp hướng tới sự bền vững với trọng tâm là hiệu quả trong từng hoạt động kinh doanh (Azudin & Mansor, 2018). Đây là một thách thức cần phải thực hiện và vượt qua được trong môi trường kinh doanh ngày càng cạnh tranh trong thời đại toàn cầu hóa (Nguyễn và cộng sự, 2019). Nhu cầu thực hành mô hình kinh doanh hiện đại để có thể duy trì sự cân bằng trong kinh doanh ở bối cảnh những thay đổi lớn vẫn tiếp tục xảy ra (Firmansyah et al., 2022) . Sự thành công của một công ty phụ thuộc vào nhiều quyết định quản lý dựa trên thông tin kế toán, đặc biệt là kế toán quản trị (Burns & Scapens, 2000). Thông tin kế toán quản trị thường được các bên nội bộ dự định và sử dụng liên quan đến các chiến lược khác nhau thay vì bên ngoài công ty (Horngren và cộng sự, 2015; Firmansyah & Saepuloh, 2020). Do đó chất lượng và hiệu quả của kế toán ảnh hưởng trực tiếp đến chất lượng và hiệu quả quản lý các hoạt động của tổ chức nhằm đạt được các mục tiêu đã hoạch định (Bhimani, 2003). Kế toán quản trị (MA) dường như tiếp tục là một công cụ khoa học để các nhà quản lý thực hiện các hoạt động, kiểm soát và ra quyết định một cách thỏa đáng (Kaplan & Norton, 1996; Horngren et al., 2004). Vì vậy, kế toán quản trị gần đây đã được nhiều nghiên cứu khuyến khích và sự cần thiết cũng như tầm quan trọng của việc quản lý các hoạt động của tổ chức, doanh nghiệp đã được chứng minh, ngay cả trong bối cảnh doanh nghiệp tư nhân (PB), doanh nghiệp gia đình, ...(Pierce & O'Dea, 1998; Hyvönen, 2007; Salvato & Moores, 2010; Songini và cộng sự, 2013; Prencipe và cộng sự, 2014; Senftlechner & Hiebl, 2015).

Lược khảo các nghiên cứu trước cho thấy, có một số yếu tố ảnh hưởng đến việc áp dụng kế toán quản trị trong các doanh nghiệp như: tính không chính thức, phong cách lãnh đạo, trình độ nhân viên kế toán là một số yếu tố ảnh hưởng đến việc áp dụng kế toán quản trị (Senftlechner & Hiebl, 2015). Trong khi Duréndez và cộng sự, (2011); Giovannoni và cộng sự, (2011), đã đề cập rằng việc triển khai hệ thống kế toán quản trị bị ảnh hưởng bởi hiệu suất và mục tiêu, trong đó việc áp dụng hệ thống MA có tác động tích cực đến giao tiếp nội bộ doanh nghiệp. Các yếu tố khác phổ biến và có ảnh hưởng hơn đến việc áp dụng MA, ví dụ như đặc điểm của sản xuất và kinh doanh, độ phức tạp của thông tin, cạnh tranh trên thị trường, các kỹ năng liên quan đến nguồn nhân lực (HR) cho hoạt động kinh doanh trong tương lai (Firmansyahet al., 2022). Mặt khác, chiến lược kinh doanh, nhận thức về tầm quan trọng của kế toán quản trị của lãnh đạo, chất lượng kiểm toán, số lượng nhân viên và việc sử dụng công nghệ cũng ảnh hưởng đến việc áp dụng MA (Nair, 2017; Chenhall, 2003; Choe, 2004). Sự phát triển kinh doanh của kỷ nguyên kinh tế số, hiểu biết về kỹ thuật số và ứng dụng công nghệ có thể ảnh hưởng đến các quyết định chiến lược của các cá nhân và nhóm trong thực thi kế toán quản trị (Firmansyah & Susetyo, 2022). Kết quả của nghiên cứu trước đây cho thấy những phát hiện khác nhau về các yếu tố ảnh hưởng đến việc áp dụng MA vào thực tiễn kinh doanh ở nhiều loại hình và cấp độ khác nhau. Nghiên cứu này xem xét và phân tích các yếu tố ảnh hưởng đến việc áp dụng kế toán quản trị tại các DNVN thông qua phương pháp PLS SEM.

2. Mô hình và phương pháp nghiên cứu

2.1 Mô hình nghiên cứu

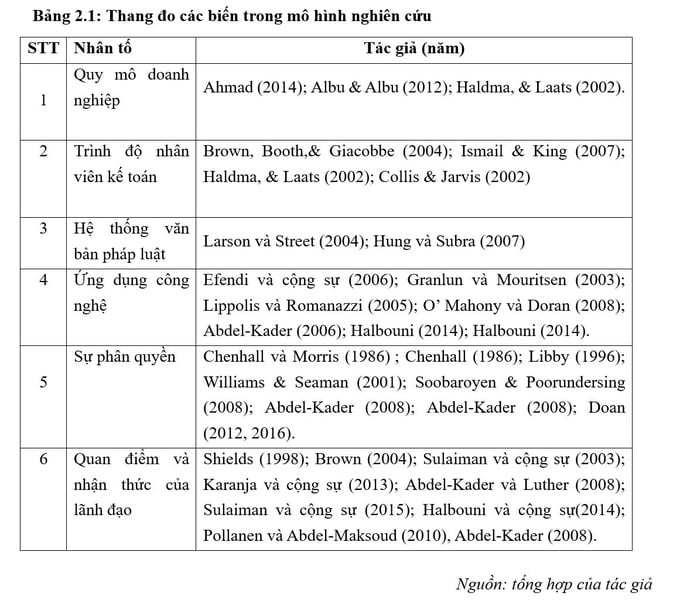

Lược khảo các nghiên cứu trước đây cho thấy nghiên cứu về các nhân tố ảnh hưởng đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam đã nhận được nhiều sự quan tâm của các nhà nghiên cứu trong và ngoài nước. Các nghiên cứu thường sử dụng phương pháp phân tích thống kê mô tả theo tỷ lệ phần trăm, ước lượng hồi quy tuyến tính PLS-SEM thông qua phần mềm SmartPLS3 để đánh giá mức độ ảnh hưởng của từng nhân tố đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam. Hầu hết các nghiên cứu đều chỉ ra rằng các nhân tố ảnh hưởng đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp là:

Trên cơ sở đó, nghiên cứu này đề xuất mô hình nghiên cứu Các nhân tố ảnh hưởng đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam như sau:

2.2 Phương pháp nghiên cứu

Cỡ mẫu

Trong nghiên cứu này, phương pháp định lượng được sử dụng và dữ liệu được thu thập bằng phương pháp lấy mẫu phi xác suất, đặc biệt là kỹ thuật lấy mẫu có mục đích (Hair và cộng sự, 2010; Sekaran, 2006). Mỗi biến trong nghiên cứu được đo lường bằng thang đo Likert 5 điểm được sử dụng để thể hiện (1) “Rất không đồng ý”, (2) “Không đồng ý”, (3) “Không có ý kiến”, (4) “Đồng ý”, (5) “Rất đồng ý”. Bảng câu hỏi online được gửi thông qua Google driver từ tháng 3/2023. Tổng cộng có 600 bảng câu hỏi khảo sát online đã được gửi qua thông qua email. Sau hai tháng, chỉ có 490 bảng câu hỏi hợp lệ được trả lại và sử dụng để phân tích với tỷ lệ phản hồi khoảng 81,67%.

Hair và cộng sự (2014) trong cuốn A Primer on Partial Least Squares Structural Equation Modeling đã xuất quy tắc 10 lần (10 times rule) để xác định mẫu tối thiểu trong PLS-SEM, cụ thể như sau:

Trường hợp 1: Mẫu tối thiểu sẽ bằng 10 lần số biến quan sát của một cấu trúc thang đo (biến) dạng nguyên nhân có nhiều biến quan sát nhất.

Trường hợp 2: Mẫu tối thiểu sẽ bằng 10 lần số đường dẫn tác động hướng vào một cấu trúc thang đo có nhiều đường dẫn hướng vào nó nhất.

Nếu mô hình không có cấu trúc thang đo nguyên nhân (formative) nên nghiên cứu dùng công thức số 2. Mỗi biến độc lập có 4 biến quan sát nên kích thước mẫu tối thiểu là 10*4= 40. Như vậy, cỡ mẫu nghiên cứu là 490 đủ điều kiện để đáp ứng tốt cho mô hình.

Phương pháp nghiên cứu

Trên cơ sở kế thừa kỹ thuật của các nghiên cứu trước đây nghiên cứu sử dụng các công cụ phân tích, xử lý dữ liệu là: Phương pháp thống kê mô tả, Kiểm định độ tin cậy của thang đo và Kiểm định giả thuyết nghiên cứu bằng mô hình PLS-SEM.

Nhóm nghiên cứu thực hiện phân tích nhân tố khám phá cho từng biến (EFA – Exploratory factor analysis) bước kiểm định này có ý nghĩa đảm bảo các biến quan sát đo lường cùng một biến tiềm ẩn phải tải vào đúng vị trí của biến đó, không tải sang biến khác, loại bỏ các tiêu chí đo lường không phù hợp để đảm bảo các biến không tiềm ẩn đa cộng tuyến. Cụ thể, đánh giá độ tin cậy của từng thang đo bằng việc sử dụng chỉ số Cronbach alpha với yêu cầu là alpha > 0.6 và chỉ số tương quan biến-tổng (item-to-total correlational) > 0.3 là đảm bảo độ tin cậy.

Phương pháp phân tích dữ liệu và mô hình nghiên cứu bằng công cụ mô hình cấu trúc bình phương nhỏ nhất từng phần (PSL-SEM) ngoài việc có ưu điểm so với các phương pháp truyền thống như khả năng xử lý dữ liệu lớn và phức tạp, khả năng xử lý mô hình không tuyến tính mà còn cho phép kết hợp các khái niệm tiềm ẩn với đo lường của chúng với mô hình lý thuyết cùng một lúc (Hulland và cộng sự, 1996 dẫn trong Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2007). Kết quả kiểm định bằng mô hình PLS-SEM tương thích với dữ liệu thu thập được khi đa số các chỉ số đều thỏa mãn mức độ phù hợp mô hình ở mức chấp nhận được trở lên. Cụ thể, hệ số Outer Loading > 0.7.

3. Kết quả nghiên cứu

3.1 Kết quả đánh giá độ tác động bằng mô hình cấu trúc

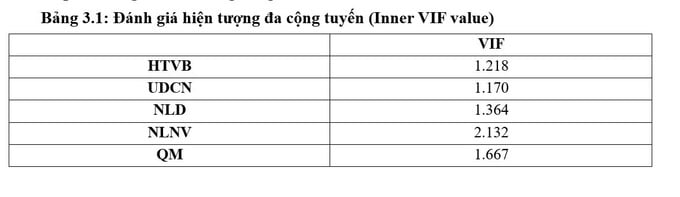

Trong mô hình này, kết quả hệ số VIF đều nhỏ 3, do vậy không có khả năng xảy ra hiện tượng đa cộng tuyến.

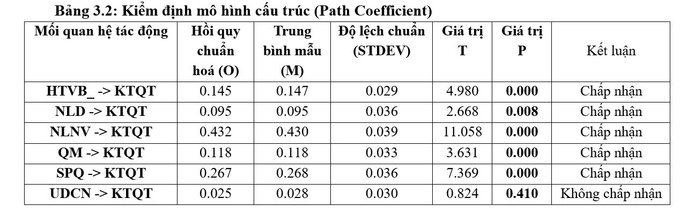

Kết quả của phân tích Bootstrap để đánh giá các mối quan hệ tác động ở Bảng3.2: Kiểm định mô hình cấu trúc (Path Coefficient). Theo đó, đa số các nhân tố có giá trị P value dưới ngưỡng 0.05, chỉ ra rằng các mối tác động này đều có ý nghĩa thống kê đối với biến phụ thuộc KTQT. Tuy nhiên, giá trị P của biến UNCN là lớn hơn 0.05, cho thấy rằng chúng không có tác động đáng kể đến biến KTQT.

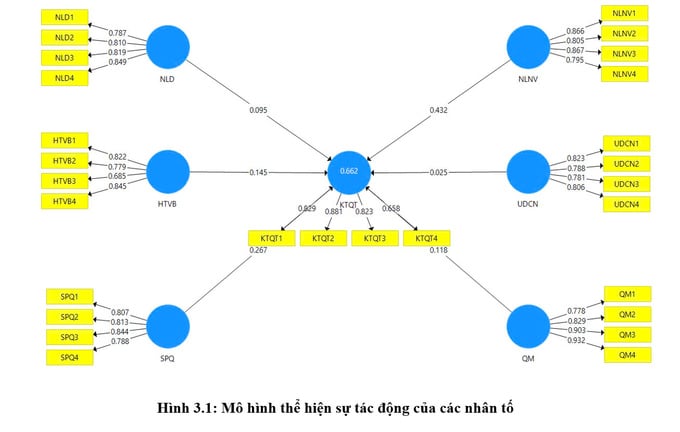

Về mối quan hệ và mức độ ảnh hưởng của các nhân tố đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam trên phần mềm SmartPLS3 được thể hiện bởi Hình 3.1.

Kết quả kiểm định cho thấy với mức ý nghĩa 95%, NLNV có tác động mạnh nhất đến việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam với mức ảnh hưởng là 0.432, tiếp theo là nhân tố SPQ với mức ảnh hưởng 0.267, thứ 3 là nhân tố HTVB với mức ảnh hưởng 0.145, thứ 4 là nhân tố QM với mức ảnh hưởng 0.118, cuối cùng là nhân tố NLD với mức ảnh hưởng là 0.095.

Kết quả phân tích PLS Algorithm cho chỉ số R2 (R-square) dùng để đo lường mức độ phù hợp với mô hình của dữ liệu hay khả năng giải thích của mô hình. Theo Hair và cộng sự (2011) đề xuất giá trị R2 ở mức 0.75, 0.50 hoặc 0.25. R2 trong mô hình trên bằng 0.663 và R2 hiệu chỉnh bằng 0.658, như vậy mô hình nghiên cứu này được xem là đạt yêu cầu.

4. Kết luận

Mục tiêu tổng quát của đề tài là ứng dụng mô hình PLS SEM trong xác định các nhân tố thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam, qua đó đề xuất các hàm ý chính sách nhằm thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam. Từ mục tiêu tổng quát trên, đề tài cần thực hiện các nhiệm vụ nghiên cứu cụ thể sau:

(1) Xây dựng khung lý thuyết các nhân tố thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam.

(2) Ứng dụng mô hình PLS SEM nhằm đánh giá các nhân tố thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam.

(3) Đề xuất các hàm ý chính sách nhằm thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp Việt Nam.

Với nhiệm vụ thứ nhất, nhóm tác giả đã tìm hiểu về lý thuyết của các nhân tố thúc đẩy thực tin kế toán quản trị tại các doanh nghiệp Việt Nam thông quan các nghiên cứu trước đây (Burns & Scapens, 2000; Horngren và cộng sự, 2015; Firmansyah & Saepuloh, 2020).

Với nhiệm vụ thứ hai, nhóm tác giả đã sử dụng các phương pháp bao gồm: đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha, phương pháp phân tích (EFA), phương pháp phân tích mô hình cấu trúc bình phương nhỏ nhất từng phần (PLS-SEM). Kết quả nghiên cứu cho thấy việc thúc đẩy thực thi kế toán quản trị tại các doanh nghiệp chịu tác động bởi 5 yếu tố theo thứ tự giảm dần bao gồm: Năng lực nhân viên (0.432), Sự phân quyền (0.267), Hệ thống văn bản (0.145), Quy mô doanh nghiệp (0.118), Quan điểm lãnh đạo (0.095).

TÀI LIỆU THAM KHẢO

1. Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2009). Multivariate Data Analysis. Pearson, New Jersey.

2. Ahmad, K. (2014). The adoption of management accounting practices in Malaysian small and medium-sized enterprise. Asian Social Science, 10(2), 236-249

3. Albu, N., & Albu, C. (2012). Factors associated with the adoption and use of management accounting techniques in developing countries: The case of Romania. Journal of International Financial Management & Accounting, 23(3), 245-276

4. Brown, A., Booth, P., & Giacobbe, F. (2004). Technological and organizational influences on the adoption of activity-based costing in Australia. Accounting and Finance, 44(3), 329-356.

5. Collis, J., & Jarvis, R. (2002). Financial information and the management of small private companies. Journal of Small Business and Enterprise Development, 9(2), 100-110.

6. Endro Andayani, Aji Prasetyo, M. Yusuf, Erni Erni. (2022). Factors affecting management accounting practices and their impact on organizational performance in the private sector in Jakarta; Jurnal Riset Akuntansi

7. Haldma, T., & Laats, K. (2002). Influencing contingencies on management accounting practices in Estonian manufacturing companies. University of Tartu - Economics and Business Administration Working Paper No. 13

8. Ismail, N. A., & King, M. (2007). Factors influencing the alignment of accounting information systems in small and medium sized Malaysian manufacturing firms. Journal of Information Systems and Small Business, 1(2), 1-20.

9. Ladislav Šiška (2016) The Contingency Factors Affecting Management Accounting in Czech Companies; Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis 64(4):1383-1392

10. Rosmawati, M., & Normah. (2004). The current state of management accounting practice in selected Malaysian companies: An empirical evidence. International Business Management Conference.

11. Sudhashini Nair; Yee Soon Nian (2017). Factors Affecting Management Accounting Practices in Malaysia. International Journal of Business and Management; Vol. 12, No. 10; 177-184

12. Sunarni, C. W. (2013). Management Accounting Practices and the Role of Management Accountant: Evidence from Manufacturing Companies throughout Yogyakarta, Indonesia. Review Journal of Management, 18(2), 233- 248

Nguyễn Băng Tâm, Hồ Thị Phương Thảo

Trường Đại học Văn Lang

Tạp chí in số tháng 3/2025

email: [email protected], hotline: 086 508 6899

Tag:

Tag: