Hòa Phát: Liệu có giành giật đủ thị phần cho dự án Dung Quất?

TCDN - Ưu tiên số 1 của Hòa Phát hiện nay là tăng doanh số bán hàng nhằm chiếm lĩnh thị phần để tiêu thụ được sản lượng bổ sung từ dự án Dung Quất.

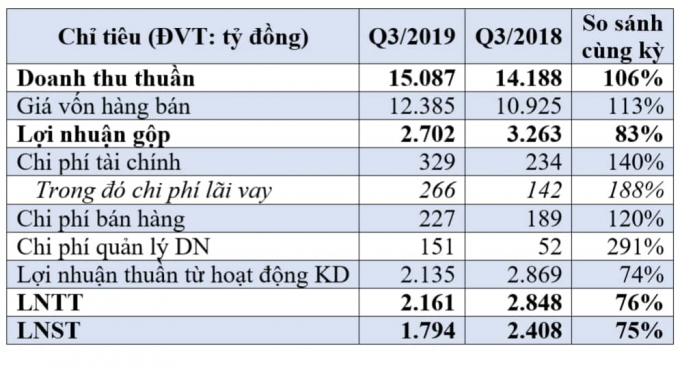

Biên lợi nhuận gộp giảm, chi phí tăng cao

CTCP Tập đoàn Hòa Phát (Mã CK: HPG - HOSE) công bố BCTC hợp nhất quỹ 3/2019 với doanh thu tuần đạt 15.087 tỷ đồng, tăng 6% so với cùng kỳ. Tuy nhiên, giá vốn tăng nhanh hơn tốc độ tăng doanh thu lên tới 13%, dẫn tới lợi nhuận gộp lại giảm 17% so với cùng kỳ năm 2018. Biên lợi nhuận gộp của Hòa Phát giảm từ mức 23% quỹ 3/2018 xuống 18% quỹ 3/2019.

Trong quỹ 3/2019, các chi phí của Hòa Phát đều tăng mạnh so với cùng kỳ quỹ 3/2018. Cụ thể, chi phí tài chính tăng 40% so với cùng kỳ, trong đó chi phí lãi vay tăng 88%. Chi phí bán hàng tăng 20% và chi phí quản lý doanh nghiệp tăng 191%. Lợi nhuận gộp giảm và các chi phí đều tăng mạnh dẫn tới Lợi nhuận sau thuế quỹ 3/2019 của Hòa Phát giảm 25% so với cùng kỳ quỹ 3/2018.

Với việc bổ sung công suất sản xuất mới từ dự án Dung Quất giai đoạn 1, Hòa Phát đang tiếp tục nỗ lực thúc đẩy doanh số bán hàng, chiếm lĩnh thị phần để có khả năng tiêu thụ được sản lượng được bổ sung.

Thông tin từ Hòa Phát cho biết sau 10 tháng, Hòa Phát đã sản xuất và cung cấp cho thị trường hơn 2,18 triệu tấn thép xây dựng, tăng 12,5% so với cùng kỳ năm trước, tiếp tục giữ vững thị phần số 1 Việt Nam (trên 25%). Đối với mảng xuất khẩu, tổng lượng xuất khẩu từ đầu năm đến nay đã đạt 191.600 tấn, tăng trên 32%, chiếm gần 10% tổng sản lượng bán hàng.

Theo báo cáo phân tích của CTCP Chứng khoán KIS Việt Nam (KIS), tăng trưởng thị trường tiêu thụ sắt thép trong nước tiếp tục suy yếu. Tiêu thụ thép dài của Hoà Phát trong quỹ 3/2019 là 621 ngàn tấn, thấp hơn một chút so với quỹ 2/2019 (649 ngàn tấn) do bước vào mùa mưa. Tuy nhiên, tăng trưởng tiêu thụ chỉ đạt 3.6% năm/năm, thấp hơn nhiều so với mức 17.3% năm/năm trong quỹ 2/2019 và 28.7% năm/năm trong quỹ 1/2019. KIS cũng đưa ra ước tính giá bán thép dài trung bình của Hòa Phát trong quỹ 3/2019 giảm 3.4% so với quỹ 2/2019.

Như vậy, mặc dù dự án Dung Quất giai đoạn 1 đã cung ứng hàng ra thị trường trong giai đoạn chạy thử, tuy nhiên Hòa Phát đang đối mặt với nhiều khó khăn trong công tác bán hàng, tăng cường tiêu thụ sản phẩm. Ưu tiên số 1 của Hòa Phát hiện nay là tăng được doanh số bán hàng, đảm bảo dự án Dung Quất có thể được vận hành tối đa theo công suất thiết kế. Với việc tiếp tục thúc đẩy doanh số bán hàng, biên lợi nhuận của Hòa Phát khó có thể được cải thiện trong tương lai gần.

Tiếp tục tăng cường vay nợ đầu tư cho dự án Dung Quất

9 tháng đầu năm 2019, dòng tiền từ hoạt động SXKD của Hòa Phát dương 1.582 tỷ đồng, trong khi cùng kỳ năm 2018 là dương 5.872 tỷ đồng. Mặc dù dòng tiền thuần từ hoạt động SXKD vẫn dương, tuy nhiên đã suy giảm mạnh so với cùng kỳ năm 2018, nguyên nhân chủ yếu do Hòa Phát tăng hãng tồn kho trong 9 tháng 2019.

Dòng tiền vào hàng tồn kho trong kỳ là âm 4.912 tỷ đồng, trong khi cùng kỳ 9 tháng 2018 chỉ âm 2.488 tỷ đồng. Mục tiêu chính của dự án Dung Quất là đẩy mạnh chiếm lĩnh thị trường phía Nam, cạnh tranh trực tiếp với với Pomina, Posco, Vina Kyoei. Với quy mô sản lượng lên tới trên 4 triệu tấn thép xây dựng/năm từ 2020, mục tiêu của Hòa Phát trong năm 2020 tại khu vực miền Trung và miền Nam là tăng trưởng sản lượng gấp 2,5 lần so với năm 2019.

Việc thúc đẩy, phát triển hệ thống phân phối mới tại khu vực phía Nam sẽ tiếp tục làm tăng hàng tồn kho của Hòa Phát. Ngoài việc ngốn rất nhiều tiền của Hòa Phát để đầu tư xây dựng tài sản cố định, dự án Dung Quất sẽ tiếp tục cần thêm dòng tiền để phục vụ vốn lưu động cho dự án. Hàng tồn kho của Hòa Phát dự kiến sẽ tiếp tục tăng trong năm 2020 trong bối cảnh tiêu thụ thép toàn thị trường gặp nhiều khó khăn và Hòa Phát cần tăng cường phát triển hệ thống phân phối trong miền Nam phục vụ cho kế hoạch chiếm lĩnh thị phần của mình.

Dòng tiền từ hoạt động đầu tư của Hòa Phát tiếp tục âm 13.967 tỷ đồng, trong khi cùng kỳ cũng âm 15.039 tỷ đồng; chủ yếu do chi cho mua sắm, xây dựng tài sản cố định cho dự án Dung Quất. Để có dòng tiền cho hoạt động đầu tư, 9 tháng đầu năm 2019, Hòa Phát tăng cường vay nợ thêm 13.829 tỷ đồng. Cụ thể, vay nợ ngắn hạn tăng từ 11.495 tỷ đồng lên 17.430 tỷ đồng, vay nợ dài hạn tăng từ 12.811 tỷ đồng lên 20.738 tỷ đồng.

Hệ số nợ phải trả/VCSH của Hòa Phát tăng từ 0,93 lần lên 1,12 lần. Tài sản dở dang dài hạn của Hòa Phát tăng từ 38.107 tỷ đồng lên 49.990 tỷ đồng. Với việc tiếp tục phải đầu tư cho giai đoạn 2 của dự án Dung Quất trong năm 2020, Hòa Phát sẽ tiếp tục cần tăng cường vay nợ để tài trợ cho dự án.

Khu liên hợp sản xuất Gang thép Hòa Phát Dung Quất tại tỉnh Quảng Ngãi, quy mô 4 triệu tấn/nămvới tổng vốn đầu tư dự kiến ban đầu là 52.000 tỷ đồng. Theo báo cáo phân tích của KIS cập nhật dự án Dung Quất như sau:

Giai đoạn 1: Lò cao thứ nhất vẫn đang chạy thử nghiệm và kỳ vọng sẽ chính thức hoạt động vào tháng 11, khi lò cao thứ 2 bắt đầu chạy thử nghiệm.

Giai đoạn 2: Tiến độ lò cao và tiến độ nhà máy cán đồng bộ cùng nhau. Lò cao thứ nhất dự kiến sẽ bắt đầu chạy thử nghiệm vào tháng 03/2020.

Theo phản ánh của người dân và chính quyền địa phương xã Bình Thuận (Khu kinh tế Dung Quất, huyện Bình Sơn, Quảng Ngãi), việc thi công và chạy thử dự án có ảnh hưởng đến cuộc sống của người dân địa phương, đặc biệt là vấn đề ô nhiễm tiếng ồn và ô nhiễm không khí do bụi. Hiện Hòa Phát đang phối hợp với chính quyền địa phương để giải quyết quyền lợi của dân ở dự án.

email: [email protected], hotline: 086 508 6899

Tag:

Tag: