Hoạt động kinh doanh của các ngân hàng trên nền tảng công nghệ số tại một số quốc gia Đông Nam Á

TCDN - Tiềm năng phát triển của Ngân hàng số tương đối lớn, xuất phát từ nhu cầu thị trường, định hướng phát triển của ngành Ngân hàng và hội nhập tài chính. Ngân hàng số có tốc độ tăng trưởng rất nhanh và kỳ vọng sẽ thay thế dần mô hình ngân hàng truyền thống.

TÓM TẮT

Tiềm năng phát triển của Ngân hàng số tương đối lớn, xuất phát từ nhu cầu thị trường, định hướng phát triển của ngành Ngân hàng và hội nhập tài chính. Ngân hàng số có tốc độ tăng trưởng rất nhanh và kỳ vọng sẽ thay thế dần mô hình ngân hàng truyền thống. Bài viết này nghiên cứu hoạt động của ngân hàng trên nền tảng công nghệ số từ năm 2010 đến năm 2020 của 5 nước Đông Nam Á: Indonesia, Malaysia, Myanmar, Thái Lan và Việt Nam. Sử dụng mô hình POOL, FEM, REM, FGLS để xem xét tác động của giao dịch ngân hàng thực hiện bằng hình thức công nghệ số đến doanh thu tiền gửi và cho vay của ngân hàng. Kết quả cho thấy các sản phẩm và dịch vụ linh hoạt của ngân hàng số mang lại nhiều lợi ích, với mức độ tương tác cao, không chỉ hỗ trợ mối quan hệ giữa khách hàng và ngân hàng, mà còn nâng cao doanh thu hoạt động của ngân hàng.

1. CÁC NGHIÊN CỨU VỀ CHUYỂN ĐỔI CÔNG NGHỆ SỐ TRONG HOẠT ĐỘNG KINH DOANH CỦA HỆ THỐNG NGÂN HÀNG

Tính tương tác trong phương tiện kỹ thuật số cung cấp cho khách hàng các lựa chọn tốt hơn để tìm kiếm thông tin, chủ động thực hiện giao dịch và nhận trợ giúp khi cần. Công nghệ số cũng cung cấp những cách tiếp cận mới của khách hàng đối với các sản phẩm và dịch vụ của ngân hàng trên các ứng dụng mạng (Zandhessami và Geramayeh, 2014). Theo Aldás và cộng sự (2009), dịch vụ kỹ thuật số có tiềm năng cung cấp cho khách hàng sự lựa chọn, truy cập, kiểm soát và thuận tiện giao dịch hơn so với các kênh dịch vụ truyền thống. Điều này nâng cao sự hài lòng và lòng trung thành của khách hàng đối với các sản phẩm dịch vụ ngân hàng, hỗ trợ cho hoạt động kinh doanh và phục vụ khách hàng của ngân hàng.

Tầm quan trọng của tính tương tác sẽ tăng lên trong môi trường kinh doanh dựa trên nền tảng công nghệ số. Thông qua thiết bị di động, các ngân hàng kinh doanh có thể tiếp cận khách hàng ở bất kỳ đâu vào bất kỳ thời điểm nào. Tiến bộ công nghệ trong hoạt động kinh doanh làm cho việc cung cấp dịch vụ theo yêu cầu trở nên khả thi (Sharif và Raza, 2017). Lee và cộng sự (2005) quan sát thấy rằng khả năng làm hài lòng khách hàng được tập trung chủ yếu vào tốc độ và thời gian phản hồi. Nó liên quan đến mức độ nhanh chóng của ngân hàng đối với yêu cầu hoặc câu hỏi của người tiêu dùng. Từ đó, gia tăng độ tin cậy và quyết định sử dụng dịch vụ ngân hàng của khách hàng.

Công nghệ hỗ trợ chăm sóc khách hàng trong các ngân hàng bằng cách tích hợp máy tính và điện thoại đã hỗ trợ hoạt động của trung tâm cuộc gọi, cải thiện trí tuệ kinh doanh, hỗ trợ hàng loạt giao tiếp, giao dịch qua mạng và khách hàng tự phục vụ (Netbanker (2012). Ngoài ra, công nghệ số còn giúp dễ dàng tiếp cận thông tin khách hàng, tăng chất lượng và hiệu quả giao tiếp với khách hàng, tăng tính nhất quán của dịch vụ, nâng cao mối quan hệ với khách hàng, nâng cao tỷ lệ giữ chân khách hàng và tăng doanh thu khách hàng (Krasnikov và Jayachandran, 2009).

Rootman và Bosch (2008) đồng ý rằng, sự ra đời của các công nghệ tiên tiến trong lĩnh vực ngân hàng đã cải thiện chất lượng dịch vụ của các ngân hàng, ngân hàng đã cải thiện mối quan hệ với khách hàng và thỏa mãn nhu cầu của khách hàng theo cách tốt hơn. Công nghệ số mang lại lợi ích cho cả hai bên. Các nhân viên ngân hàng có khả năng truy cập vào dữ liệu lịch sử của khách hàng và đưa ra quyết định điều chỉnh tốt hơn về các dịch vụ và sản phẩm mà họ cung cấp. Tác động của tiếp thị kỹ thuật số đối với hoạt động kinh doanh của ngân hàng, đã cho thấy rằng các kênh kỹ thuật số cho phép giao tiếp và liên hệ thường xuyên hơn với chi phí thấp hơn các kênh truyền thống. Mangin (2014) cho rằng các dịch vụ trực tuyến mang lại cho khách hàng sự lựa chọn, truy cập, kiểm soát tốt hơn và thuận tiện hơn so với các kênh truyền thống. Điều này tạo nên sự hài lòng và lòng trung thành. Các kênh kỹ thuật số có tác động tích cực đến hoạt động kinh doanh của ngân hàng.

Như vậy, kỹ thuật số có thể được sử dụng để tạo ra những tác động tích cực cho sự tin tưởng và mối quan hệ giữa khách hàng và ngân hàng trong dài hạn bằng cách kết hợp tất cả các khía cạnh của sản phẩm, dịch vụ, thương hiệu và truyền thông. Các yếu tố tương tác trên nền tảng kỹ thuật số cho phép khách hàng tự theo dõi, tự quản lý và thực hiện các giao dịch liên quan tài khoản của họ. Với số lượng các kênh tiếp thị và dịch vụ khách hàng điện tử ngày càng tăng, dường như các ngân hàng đang cố gắng thực hiện các chiến dịch tiếp thị trực tuyến để nâng cao thị phần khách hàng và doanh thu hoạt động.

2. PHƯƠNG PHÁP NGHIÊN CỨU VÀ DỮ LIỆU MÔ HÌNH HỒI QUY POOL, FEM, REM

Mô hình hồi quy dữ liệu bảng:

Mô tả biến của mô hình

Đối tượng nghiên cứu của đề tài là tập trung nghiên cứu tác động của công nghệ số ngân hàng đối với hoạt động kinh doanh của ngân hàng. Nghiên cứu có 3 biến số, cụ thể là Total DEPLOANit, No moinit và Val moinit. Nghiên cứu kiểm định mức độ công nghệ số ngân hàng tăng lên thể hiện thông qua: tổng số tài khoản và giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia sẽ có tác động đến việc gia tăng doanh số tiền gửi và tiền cho vay của các ngân hàng các quốc gia.

Dữ liệu nghiên cứu

Phạm vi nghiên cứu là tác động của dịch vụ công nghệ số ngân hàng đối với hoạt động kinh doanh ngân hàng của 5 quốc gia Đông Nam Á, dữ liệu được lấy giai đoạn từ năm 2010 đến năm 2020. Dữ liệu được lấy từ Tổ chức tiền tệ Thế giới (IMF). Các biến tổng số tài khoản thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin), tổng giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia sẽ có tác động đến hoạt động của các ngân hàng của các quốc gia (Val moin) và doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN) đều là biến xu hướng không có phân phối chuẩn, mức lệch phải rất cao. Nghiên cứu chuyển các biến số này sang dạng logarit cơ số tự nhiên để biến số có phân phối gần với phân phối chuẩn, đáp ứng điều kiện dữ liệu đầu vào của mô hình.

3. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

3.1. Lựa chọn mô hình hồi quy tốt nhất

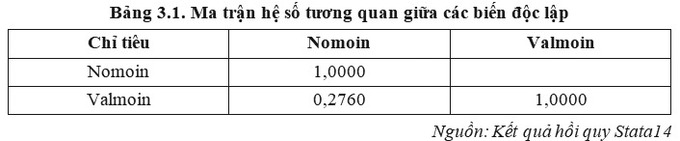

Thiết lập ma trận hệ số tương quan thể hiện mức độ tương tác của các biến độc lập với nhau. Dựa vào bảng phân tích tương quan cho thấy các biến độc lập đều có thể đưa vào mô hình và đảm bảo mô hình không bị đa cộng tuyến.

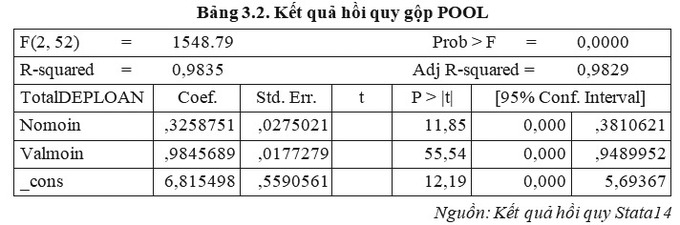

Tiến hành hồi quy ước lượng OLS trên dữ liệu gồm nhiều đối tượng. Mô hình hồi quy gộp (POOL) được sử dụng:

Hệ số P = 0,0000, mô hình POOL có ý nghĩa thống kê. Dựa vào mô hình cho thấy tổng số tài khoản thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin), tổng giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (Val moin) sẽ có tác động đến hoạt động của các ngân hàng của các quốc gia thông qua tác động doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN).

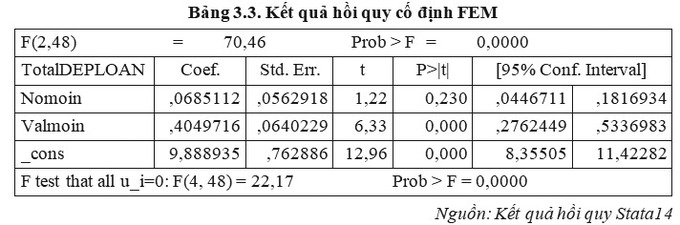

Tiến hành hồi quy với chênh lệch hệ số chặn giữa hàm hồi quy của các đối tượng là xác định. Mô hình tác động cố định FEM được sử dụng:

Hệ số P = 0,0000, mô hình FEM có ý nghĩa thống kê. Dựa vào mô hình cho tổng số giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin) sẽ có tác động đến hoạt động của các ngân hàng của các quốc gia thông qua tác động doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN).

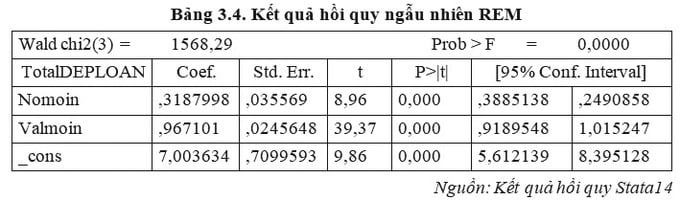

Tiến hành hồi quy với chênh lệch hệ số chặn giữa hàm hồi quy của các đối tượng là ngẫu nhiên. Mô hình tác động ngẫu nhiên REM được sử dụng:

Hệ số P = 0,0000, mô hình REM có ý nghĩa thống kê. Dựa vào mô hình cho thấy tổng số tài khoản thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin), tổng giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (Val moin) sẽ có tác động đến hoạt động của các ngân hàng của các quốc gia thông qua tác động doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN).

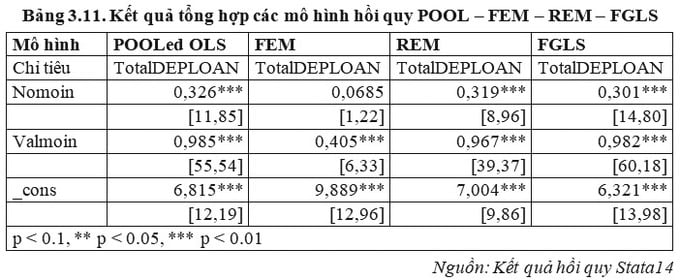

Từ kết quả của các mô hình nghiên cứu, tác giả sẽ thực hiện các kiểm định như F (để lựa chọn giữa Pooled OLS và FEM), kiểm định Hausman (để lựa chọn giữa REM và FEM) và cuối cùng lựa chọn phương pháp ước lượng phù hợp.

Tác giả sử dụng kiểm định F-test để lựa chọn mô hình giữa Pooled OLS và FEM, với giả thiết:

H0: Chọn mô hình OLS là phù hợp với dữ liệu mẫu hơn FEM, H1: Chọn mô hình FEM là phù hợp với dữ liệu mẫu hơn OLS.

Qua kiểm định F: P= 0,0000, a = 0,05

Do P= 0,000 < 0,05, bác bỏ H0. Do đó, chọn mô hình FEM là phù hợp.

Thực hiện kiểm định Hausman, để lựa chọn mô hình giữa FEM và REM, với giả thiết: H0: Chọn mô hình REM là phù hợp với dữ liệu mẫu hơn FEM,

H1: Chọn mô hình FEM là phù hợp với dữ liệu mẫu hơn REM.

Từ kết quả kiểm định, giá trị P = 0,0000 > 0,05, nên bác bỏ H0, quyết định sử dụng mô hình với hiệu ứng tác động cố định FEM. Vậy hồi quy với mô hình tác động cố định FEM sẽ mang lại kết quả tốt nhất.

3.2. Các kiểm định mô hình hồi quy

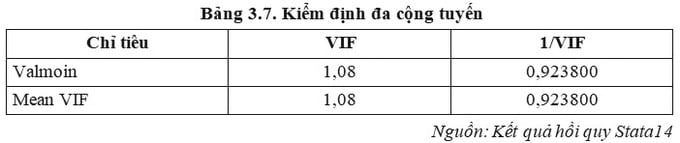

Kiểm định hiện tượng đa cộng tuyến

Đa cộng tuyến là hiện tượng các biến độc lập trong mô hình tương quan tuyến tính với nhau. Nghiên cứu tiến hành kiểm định giả thuyết không bị hiện tượng đa cộng tuyến bằng cách dùng chỉ tiêu VIF.

Tất cả các hệ số tương quan đều có giá trị nhỏ hơn 2 thể hiện rằng không tồn tại hiện tượng đa cộng tuyến giữa các biến độc lập. Điều đó cho thấy các biến độc lập có thể được sử dụng để ước lượng mô hình.

Kiểm định hiện tượng phương sai của sai số thay đổi

Phương sai của sai số thay đổi sẽ làm cho các ước lượng thu được bằng phương pháp OLS vững nhưng không hiệu quả, các kiểm định hệ số hồi quy không còn đáng tin cậy. Tiến hành kiểm định giả thuyết phương sai của sai số không đổi bằng kiểm định Breusch - Pagan Lagrangian, với giả thuyết H0: Không có hiện tượng phương sai thay đổi.

Với mức ý nghĩa alpha = 5%, kiểm định Breusch và Pagan Lagrangian cho kết quả là: P= 0,0000. Vậy, P < 0,05 nên bác bỏ giả thuyết H0: Không có hiện tượng phương sai thay đổi. Như vậy, mô hình đã xảy ra hiện tượng phương sai thay đổi.

Kiểm định hiện tượng tự tương quan

Hiện tượng tự tương quan là giữa các sai số có mối quan hệ tương quan với nhau sẽ làm cho các ước lượng thu được bằng phương pháp OLS vững nhưng không hiệu quả, các kiểm định hệ số hồi qui không còn đáng tin cậy. Nghiên cứu tiến hành kiểm định hiện tượng tự tương quan trên dữ liệu bảng với giả thiết H0: không có sự tự tương quan.

Với mức ý nghĩa alpha = 1%, kiểm định cho kết quả là: P = 0,0000. Vậy, P < 1% nên bác bỏ giả thuyết H0. Như vậy, mô hình đã xảy ra hiện tượng tự tương quan.

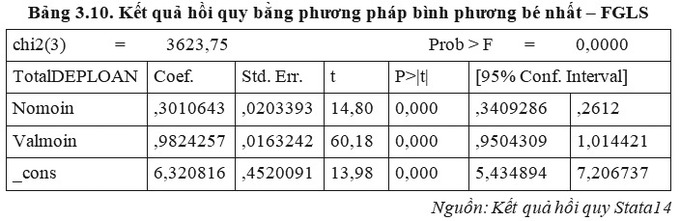

Sau khi kiểm định nếu mô hình bị vi phạm các giả thiết như hiện tượng tự tương quan, hiện tượng phương sai sai số thay đổi thì các phương pháp này đều không tối ưu mà phải dùng phương pháp khác tốt hơn đó là phương pháp bình phương bé nhất tổng quát khả thi - FGLS để khắc phục hiện tượng trên nhằm đảm bảo ước lượng thu được vững và hiệu quả.

Với mức ý nghĩa alpha = 1%, kết quả là: P = 0,0000. Vậy, P < 1% nên bác bỏ giả thuyết H0. Như vậy, mô hình khắc phục được hiện tượng tự tương quan và phương sai thay đổi.

3.3. Kết quả mô hình hồi quy

Qua kết quả kiểm định từng phần ở trên, ta thấy mô hình không xảy ra hiện tượng đa cộng tuyến. Tuy vậy, mô hình xảy ra hiện tượng tự tương quan giữa các sai số và hiện tượng phương sai sai số thay đổi, điều này sẽ làm cho các ước lượng thu được bằng phương pháp hồi quy thông thường trên dữ liệu bảng không hiệu quả và các kiểm định không còn đáng tin cậy. Do vậy, tác giả dùng phương pháp bình phương bé nhất tổng quát khả thi - FGLS để khắc phục hiện tượng tự tương quan giữa các sai số nhằm đảm bảo ước lượng thu được vững và hiệu quả.

Nhìn vào kết quả mô hình cho thấy với mức ý nghĩa alpha = 1%, tổng số tài khoản thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin), tổng giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (Val moin) sẽ có tác động đến hoạt động của các ngân hàng của các quốc gia thông qua tác động doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN) Đông Nam Á: Indonesia, Malaysia, Myanmar, Thái Lan và Việt Nam. Mặt khác, khi số tài khoản thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (No moin) tăng lên 1 đơn vị thì hoạt động kinh doanh của ngân hàng sẽ tăng doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN) thêm + 0,301 đơn vị. Khi tổng giá trị thực hiện giao dịch bằng hình thức công nghệ số thông qua ngân hàng của quốc gia (Val moin) tăng lên 1 đơn vị thì hoạt động kinh doanh của ngân hàng sẽ tăng doanh số tiền gửi và tiền cho vay của các ngân hàng quốc gia (Total DEPLOAN) thêm + 0,982 đơn vị. Mô hình có ý nghĩa thống kê, tổng số lượng và giá trị các giao dịch thực hiện công nghệ số tác động cùng chiều với hoạt động kinh doanh ngân hàng, hệ số mô hình dương là phù hợp với các lý thuyết và nghiên cứu thực nghiệm trước đây. Khi ngân hàng đầu tư ứng dụng công nghệ, gia tăng sự phong phú sản phẩm dịch vụ, nâng cao chất lượng phục vụ sẽ gia tăng doanh số tiền gửi, cho vay của ngân hàng. Mặt khác, kết quả nghiên cứu phù hợp với tình hình thực tế. Trong những năm gần đây các ngân hàng quốc gia Đông Nam Á: Indonesia, Malaysia, Myanmar, Thái Lan và Việt Nam đã cố gắng thúc đẩy hoạt động công nghệ số. Mặc dù, hoạt động dịch vụ ngân hàng truyền thống vẫn còn phổ biến, nhưng tỷ trọng các dịch vụ ngân hàng công nghệ số đã có chiều hướng gia tăng giúp cho hoạt động kinh doanh ngân hàng hiệu quả hơn.

Kết quả nghiên cứu hoàn toàn phù hợp với các nghiên cứu trước đây (Krasnikov và Jayachandran, 2009; Rootman và Bosch, 2008; Mangin, 2014...). Công nghệ số giúp dễ dàng tiếp cận thông tin khách hàng, tăng chất lượng phục vụ khách hàng và tăng doanh thu khách hàng. Sự ra đời của các công nghệ tiên tiến trong lĩnh vực ngân hàng đã cải thiện mối quan hệ với khách hàng và thỏa mãn nhu cầu của khách hàng theo cách tốt hơn. Công nghệ số mang lại lợi ích cho cả hai bên, góp phần gia tăng mức độ công nghệ số của ngân hàng và gia tăng giao dịch huy động vốn, tín dụng của ngân hàng (Krasnikov và Jayachandran, 2009; Rootman và Bosch, 2008). Ngoài ra, công nghệ số phát triển thì các dịch vụ trực tuyến mang lại cho khách hàng sự lựa chọn, truy cập, kiểm soát tốt hơn và thuận tiện hơn so với các kênh truyền thống. Điều này có tác động tích cực đến hoạt động kinh doanh của ngân hàng (Mangin (2014). Như vậy, công nghệ số ngân hàng giúp nâng cao hiệu quả hoạt động kinh doanh của các ngân hàng các quốc gia Đông Nam Á: Indonesia, Malaysia, Myanmar, Thái Lan và Việt Nam.

4. KẾT LUẬN

Nhìn lại quá trình chuyển đổi số thành công của các ngân hàng trong khu vực, chủ yếu là dựa trên các nền tảng như cơ cấu dân số thay đổi, công nghệ tốt và rẻ hơn, nhu cầu tối đa hóa hiệu suất sử dụng vốn, hành lang pháp lý mở và linh hoạt. Những yếu tố này thúc đẩy các ngân hàng chuyển đổi để phục vụ nhu cầu khách hàng ngày càng đa dạng và phức tạp. Mô hình ngân hàng số hiệu quả đáp ứng 3 tiêu chí cốt lõi là tính đơn giản, tính kết nối và tính hiệu quả.

Phần lớn các ngân hàng trong khu vực Đông Nam Á hiện tại đều có chiến lược số hóa, và định hướng phát triển ngân hàng số. Tuy nhiên, mỗi ngân hàng đang có một định hướng khác nhau về ngân hàng số, tùy thuộc vào đối tượng khách hàng của họ. Có những ngân hàng đẩy mạnh bán lẻ và phục vụ khách hàng doanh nghiệp nhỏ và vừa chú trọng phát triển ngân hàng số để đem lại sự tiện lợi và nhiều dịch vụ nhất cho khách hàng. Một số ngân hàng thực hiện công nghệ số trong việc thực hiện cách mạng ngân hàng số với chủ trương ít chi nhánh, ít phòng giao dịch và đưa vào ứng dụng Chatbot để thay thế một phần công việc của nhân viên chăm sóc khách hàng.

Bên cạnh đó, để có thể xây dựng và duy trì một đội ngũ nhân sự có kiến thức chuyên sâu về trí tuệ nhân tạo và mạng dữ liệu khổng lồ cũng là thách thức. Mặt khác, dữ liệu thị trường tài chính trong khu vực vẫn chưa đủ để có thể ứng dụng dữ liệu công nghệ số. Dữ liệu hồ sơ khách hàng, lịch sử quan hệ tín dụng tại các ngân hàng hiện nay vẫn còn giới hạn. Chính điều này dẫn tới khó có cơ sở để xác định đúng khách hàng tốt/xấu theo thông lệ tiên tiến, hoặc với những sản phẩm dịch vụ mới, ngân hàng cũng sẽ bị thiếu hụt thông tin của khách hàng để phục vụ cho việc phân loại khẩu vị rủi ro. Để ứng dụng được công nghệ mới cũng đòi hỏi các ngân hàng phải có nhận thức đầy đủ, nhất quán về mô hình quản trị, kế hoạch chuyển đổi, nguồn lực và rủi ro khi phải thay đổi mô hình kinh doanh từ truyền thống sang số hoá.

TÀI LIỆU THAM KHẢO:

Aldás-Manzano, J., Lassala-Navarré, C., Ruiz-Mafé, C., & Sanz-Blas, S. (2009). The role of consumer innovativeness and perceived risk in online banking usage. International Journal of Bank Marketing, 27(1), 53-75.

Berndt, A. D., Saunders, S. G., & Petzer, D. J. (2010). Readiness for banking technologies in developing countries. African Business, 14(3), 47-76.

Krasnikov, A., Jayachandran, S., & Kum, V. (2009). The Impact of Customer Relationship Management Implementation on Cost and Profit Efficiencies: Evidence from the U.S. Commercial Banking Industry. Journal of Marketing, 73(6), 61-76. doi:10.1509/jmkg.73.6.61

Lee, Min-Suk, Lee, Hun-Ll & Lee, Mi-Young. (2005) An Integrated Architecture for Location- Based Mobile Commerce Service in Ubiquitous Environment. Journal of Information Technology Applications and Management, 12(3), 97-109.

TS. Lê Thị Thúy Hằng

Trường Đại học Tài chính - Marketing

email: [email protected], hotline: 086 508 6899

Tag:

Tag: