Phát triển thị trường trái phiếu xanh ở Việt Nam hướng tới tăng trưởng xanh và bền vững

TCDN - Thị trường trái phiếu xanh là kênh huy động vốn quan trọng cho tăng trưởng xanh ở các nền kinh tế. Tại Việt Nam, dù cơ chế chính sách phát triển thị trường này đã bắt đầu được hình thành. Song đây vẫn là công cụ huy động vốn khá mới mẻ trên thị trường, chưa được nhiều nhà đầu tư quan tâm.

Tóm tắt

Tăng trưởng xanh được xác định là vấn đề trọng tâm trong chính sách phát triển của nhiều quốc gia trên thế giới, nhằm hướng tới sự phát triển bền vững. Tăng trưởng xanh là xu hướng phát triển tất yếu, đòi hỏi phải huy động được nguồn vốn đa dạng, phong phú. Trong đó thị trường trái phiếu xanh là kênh huy động vốn quan trọng cho tăng trưởng xanh ở các nền kinh tế. Tại Việt Nam, dù cơ chế chính sách phát triển thị trường này đã bắt đầu được hình thành. Song đây vẫn là công cụ huy động vốn khá mới mẻ trên thị trường, chưa được nhiều nhà đầu tư quan tâm. Bài viết tập trung phân tích cơ sở pháp lý và hiện trạng phát triển trái phiếu xanh ở Việt Nam thời gian qua. Từ đó, đề xuất kiến nghị nhằm phát triển thị trường trái phiếu xanh ở Việt Nam trong thời gian tới.

1. Thị trường trái phiếu xanh tại Việt Nam thời gian qua

Trái phiếu xanh được định nghĩa như một loại chứng khoán có thu nhập cố định nhằm thu hút vốn cho các dự án có lợi ích về môi trường. Theo đó, các khoản tiền thu được từ việc phát hành trái phiếu này sẽ được cam kết đầu tư cho các chương trình tăng cường sự thích nghi và giảm thiểu tác động của biến đổi khí hậu, bao gồm các dự án năng lượng sạch, sử dụng năng lượng hiệu quả, giao thông công cộng và nước sạch… Trái phiếu xanh có thể được phát hành bởi chính phủ, các ngân hàng thương mại, ngân hàng phát triển, các tổ chức tài chính quốc tế, các công ty…

Theo ước tính của Tổ chức năng lượng quốc tế IEA, để giảm một nửa lượng khí thải toàn cầu vào năm 2050, thế giới sẽ cần khoản đầu tư lên đến 46.000 tỷ USD. Trong bối cảnh đó đó, trái phiếu xanh được xem như giải pháp hiệu quả, có thể giúp huy động hàng trăm tỷ USD/năm cho việc phát triển nền kinh tế “sạch” và bền vững.

1.1. Về nhu cầu vốn cho tăng trưởng xanh

Tại Việt Nam, hậu quả do biến đổi khí hậu đã làm gia tăng mức độ cũng như chu kỳ xảy ra thiên tai như hạn hán, lũ lụt, nước biển dâng… đã ảnh hưởng nghiêm trọng đến sự phát triển kinh tế, xã hội và đời sống người dân. Nghiên cứu của các tổ chức quốc tế cho rằng, biến đổi khí hậu có thể làm Việt Nam tổn thất 15 tỷ USD/năm, tương đương 5% GDP. Các cơ quan chức năng Việt Nam cũng ước tính, sự gia tăng 1m của mực nước biển sẽ tác động đến đời sống của khoảng 20% dân số. Ngập lụt và xâm mặn do nước biển dâng sẽ làm thu hẹp diện tích đất canh tác trong nông nghiệp ở cả đồng bằng sông Hồng và đồng bằng sông Cửu Long. Các ngành công nghiệp cũng sẽ bị ảnh hưởng do thiếu hụt nguồn nguyên liệu và năng lượng làm cho chi phí sản xuất tăng cao. Trong bối cảnh đó, Việt Nam xác định, tăng trưởng xanh là một chiến lược quan trọng nhằm hướng đến pháttriển bền vững.

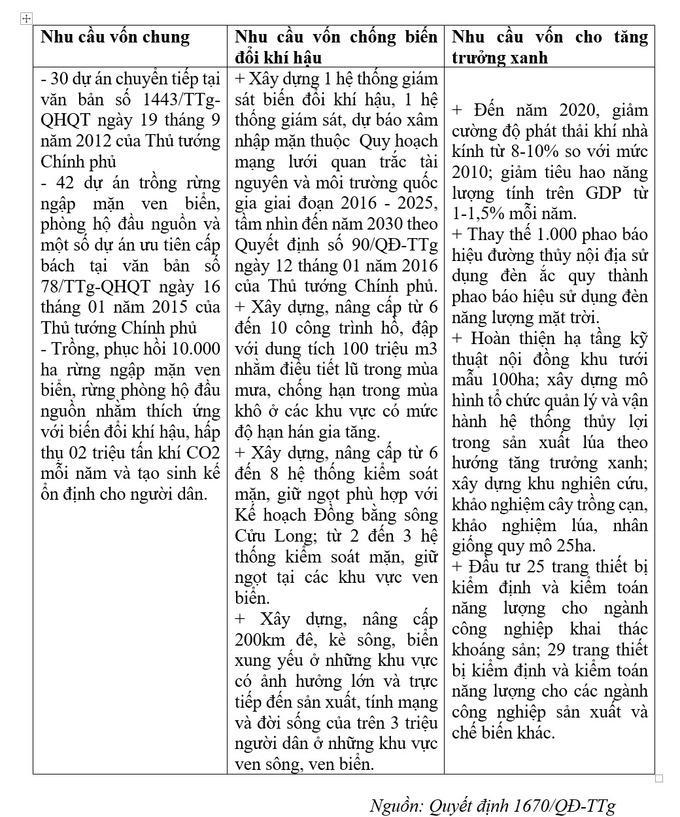

Theo quyết định 1670/QĐ-TTg ngày 31/10/2017 của Thủ tướng Chính phủ về “ Phê duyệt chương trình mục tiêu ứng phó với biến đổi khí hậu và tăng trưởng xanh giai đoạn 2016 – 2020” nhu cầu vốn cho ứng phó biến đổi khí hậu và tăng trưởng xanh giai đoạn 2016 – 2020 như sau:

Như vậy, có thể khẳng định nhu cầu vốn thực hiện các dự án đầu tư sạch, tăngtrưởng xanh, bền vững cũng như tiềm năng phát triển thị trường trái phiếu xanh hiện nay là rất lớn. Tuy nhiên, việc huy động nguồn vốn từ trái phiếu xanh còn rất hạn chế.

1.2. Về thực trạng phát hành trái phiếu xanh

Từ cuối năm 2015, Sở GDCK Hà Nội (HNX) đã xây dựng Đề án phát triển thị trường trái phiếu xanh trong chương trình hợp tác giữa Ủy ban Chứng khoán Nhà nước với Tổ chức Hợp tác Phát triển Đức (GIZ). Ngày 20/10/2016, Bộ Tài chính đã phê duyệt Đề án phát hành thí điểm trái phiếu xanh của chính quyền địa phương và chỉ đạo các đơn vị liên quan triển khai thí điểm. Theo đó, trái phiếu xanh được xây dựng nhằm huy động vốn phục vụ cho các công trình xanh như các dự án về thủy lợi, bảo vệ môi trường, điện gió… Sở Giao dịch chứng khoán Hà Nội (HNX) hỗ trợ các chủ thể phát hành sản phẩm trái phiếu xanhvà thí điểm triển khai tại một số địa phương có nhu cầu huy động vốn.Đến nay, có hai địa phương đầu tiên là TP. Hồ Chí Minh và Bà Rịa - Vũng Tàu đã triển khai đề án này. Trái phiếu được phát hành dưới dạng trái phiếu chính quyền địa phương, kỳ hạn từ 3 - 5 năm.

• Thí điểm phát hành tại TP. Hồ Chí Minh:

Năm 2016, TP. Hồ Chí Minh phát hành trái phiếu qua bảo lãnh của Công ty Cổ phần Chứng khoán Ngân hàng Đầu tư và phát triển Việt Nam (BSC), kỳ hạn 15 năm, khối lượng 3.000 tỷ đồng. Công ty Đầu tư Tài chính Nhà nước TP. Hồ Chí Minh (HFIC) được UBND TP. Hồ Chí Minh ủy quyền thực hiện toàn bộ nghiệp vụ tổ chức phát hành. Trong đó, có 11 dự án thuộc danh mục dự án xanh, với tổng mức đầu tư 2.619,8 tỷ, dự kiến bố trí từ nguồn vốn trái phiếu phát hành trong năm 2016 là 523,5 tỷ đồng.

Năm 2017, TP. Hồ Chí Minh phát hành trái phiếu có khối lượng 2.000 tỷ đồng, kỳ hạn 10, 15, 20 và 30 năm. Trong đó, có 8 dự án xanh với tổng mức đầu tư 2.989 tỷ, bố trí từ nguồn vốn trái phiếu phát hành của năm 2017 là 364 tỷ đồng. Các danh mục được lập dựa trên danh mục dự án xanh của NHNN; Đến năm 2018, theo thống kê sơ bộ, TP. Hồ Chí Minh đã phát hành 3.000 tỷ đồng trái phiếu xanh cho 34 dự án.

Vốn phát hành trái phiếu chính quyền địa phương xanh được sử dụng cho các dự án xanh thuộc các lĩnh vực quản lý nguồn nước bền vững, thích ứng với biến đổi khí hậu và các công trình cơ sở hạ tầng bền vững. Nguồn vốn thu được từ phát hành trái phiếu đã được TP. Hồ Chí Minh giải ngân cho các dự án xanh. Trái phiếu nói chung, và trái phiếu xanh của TP. Hồ Chí Minh đã nằm trong danh mục tái cấp vốn, tham gia thị trường mở của Ngân hàng Nhà nước, nhưng chưa được Ngân hàng Nhà nước cho phép dùng để tính dự trữ bắt buộc. Tuy nhiên, chưa có ưu đãi thuế, phí đối với trái phiếu xanh và chưa có danh mục dự án xanh, môi trường ưu tiên.

• Thí điểm phát hành trái phiếu xanh tại Bà Rịa - Vũng Tàu:

Tính đến năm 2018, tỉnh Bà Rịa - Vũng Tàu phát hành trái phiếu xanh với khối lượng phát hành phát hành 500 tỷ đồng trái phiếu xanh với kỳ hạn 5 năm cho 8 dự án. Nguồn vốn trái phiếu chính quyền địa phương xanh dự kiến được sử dụng cho 1 dự án về quản lý nguồn nước. Tỉnh Bà Rịa - Vũng Tàu đã giải ngân cho các cho dự án sử dụng vốn trái phiếu chính quyền địa phương xanh đã phát hành.

• Trái phiếu doanh nghiệp xanh:

Trong chương trình hợp tác từ năm 2018, GIZ dự kiến sẽ phối hợp với Bộ Tài chính, Ngân hàng Nhà nước, Ủy ban Chứng khoán Quốc gia, 2 Sở Giao dịch chứng khoán Hà Nội và TP. Hồ Chí Minh cùng với IFC xây dựng đề án phát triển TPX doanh nghiệp và TPX định chế tài chính và thí điểm phát hành trái phiếu doanh nghiệp xanh, trước mắt có thể là các công ty thuộc VNSI (Top 20 doanh nghiệp về phát triển bền vững) và các ngân hàng thương mại lớn của Việt Nam.

Cuối tháng 8/2019, Công ty cổ phần (CTCP) Điện mặt trời Trung Nam đã phát hành thành công 2.100 tỷ đồng trái phiếu riêng lẻ có kỳ hạn 9 năm và CTCP Trung Nam (sở hữu 70% vốn của CTCP Điện mặt trời Trung Nam) cũng phát hành thành công 945 tỷ đồng với kỳ hạn 5 năm, lãi suất thả nổi bằng lãi suất tiền gửi kỳ hạn 2 năm cộng biên độ 3,5%/năm, riêng năm đầu tiên là 10,5%/năm. Tổng số tiền hai công ty này huy động được là 3.045 tỷ đồng và được sử dụng cho dự án điện mặt trời tại Ninh Thuận.

Đầu tháng 10/2019, CTCP Bamboo Capital (BCG) công bố kế hoạch dự kiến pháthành 900.000 trái phiếu chuyển đổi trong quý IV/2019, lãi suất 5%/năm, kỳ hạn 3 năm, trong đó dự kiến 350 tỷ đồng đầu tư các dự án năng lượng mặt trời, 500 tỷ đồng đầu tư vào các dự án bất động sản, 50 tỷ bổ sung vốn lưu động.

1.3. Một số nhận xét

Việc công cụ trái phiếu xanh đã bắt đầu được sử dụng, đem lại một kênh huy động vốn hiệu quả cho các chính quyền địa phương trong việc tài trợ cho các dự án xanh. Tuy nhiên, giá trị phát hành của trái phiếu xanh so với quy mô thị trường trái phiếu Việt Nam (104,6 tỷ USD vào năm 2019 và 324,1 tỷ USD vào 9 tháng đầu năm 2020) là quá nhỏ bé và không đáng kể.

Xét về mặt cơ cấu, trái phiếu xanh ở Việt Nam hiện nay chủ yếu là trái phiếu chính quyền địa phương tài trợ cho các dự án xanh, gần như hệ thống các doanh nghiệp chưa tham gia phát hành trái phiếu xanh để huy động vốn. Đây cũng là đặc thù riêng trên thị trường trái phiếu Việt Nam với tỷ trọng trái phiếu chính phủ chiếm đa số, duy trì tại mức trên 90% trong giai đoạn từ 2010- 2018 (ADB, 2019)…

Với cơ cấu và quy mô trái phiếu xanh nêu trên, giá trị huy động vốn từ trái phiếu xanh tại Việt Nam không những thấp so với khu vực mà cũng vô cùng khiêm tốn so với nhu cầu tài trợ cho các dự án tăng trưởng xanh hàng năm của quốc gia. (Tính đến hết tháng 11/2018, quy mô thị trường trái phiếu xanh Đông Nam Á khoảng 5 tỷ USD bao gồm 6 quốc gia trong khu vực với 19 nhà phát hành). Dự kiến để thúc đẩy kinh tế phát triển bền vững, Việt Nam sẽ cần khoảng 30,7 tỷ USD tới năm 2020 và 21,2 tỷ USD cho 10 năm tiếp theo (GIZ, 2018), đây là một nhu cầu vốn rất lớn so với khả năng hiện có từ việc thu hút qua kênh trái phiếu xanh.

Mặt khác, việc phát hành trái phiếu xanh của các chính quyền địa phương nhằm tài trợ các dự án xanh đang thiếu những tổ chức kiểm định để xác định dự án có thực sự “xanh”, chẳng hạn dự án có thực sự hiệu quả trong việc làm giảm khí thải độc hại ra môi trường, vốn vay của dự án có thực sự được dùng cho mục đích môi trường... Chính vì vậy, các cơ quan quản lý cần tạo ra bộ tiêu chuẩn môi trường rõ ràng và có cơ chế giám sát cụ thể để xác định dự án “xanh” theo các chuẩn mực tiên tiến trên thế giới hiện nay, chỉ có như thế, các dự án tại Việt Nam mới có khả năng thu hút thêm dòng vốn ngoại.

Thị trường trái phiếu vẫn còn thiếu vắng sự hoạt động của các tổ chức trung gian như tổ chức định mức tín nhiệm, tổ chức đánh giá độc lập (để thị trường trái phiếu xanh trở thành kênh huy động vốn quan trọng cho các dự án, chương trình xanh, thị trường cần có sự đa dạng của các tổ chức phát hành và các tổ chức cung cấp dịch vụ trung gian).

Nhận thức của các nhà đầu tư cũng như của tổ chức phát hành đối với lợi ích của đầu tư, phát hành trái phiếu xanh còn hạn chế. Các nhà đầu tư trong nước còn chưa nhận thức đầy đủ về đầu tư có trách nhiệm dẫn đến nhu cầu đầu tư trái phiếu xanh của các nhà đầu tư trong nước còn rất thấp mà phần lớn là nhu cầu của các nhà đầu tư tổ chức nước ngoài.

Đối với các nguyên tắc trái phiếu xanh của ICMA như giám sát mục đích sử dụngtiền thu được từ phát hành, hạch toán tài khoản riêng, báo cáo sau phát hành cũng chưa có những quy định pháp luật rõ ràng và sẽ mất thêm thời gian để cơ quan quản lý ban hành những văn bản hướng dẫn.

Hiện nay, chưa có hướng dẫn cụ thể 4 chuẩn mực quốc tế về trái phiếu xanh (GBPs) ở Việt Nam và cũng chưa có địa phương nào đưa ra báo cáo đánh giá hiệu quả của các dự án sử dụng nguồn vốn từ trái phiếu xanh. Cụ thể: Bộ Tài chính hướng dẫn vẫn quản lý chung tiền thu được từ trái phiếu xanh, chưa hạch toán, quản lý bằng tài khoản riêng;

Bộ Tài chính và Ủy ban Chứng khoán Nhà nước chưa có quy định về "danh mục dự án xanh", chưa có quy định về đánh giá, báo cáo cho trái phiếu xanh.

Các quy định về trình tự thủ tục lập, thẩm định, phê duyệt triển khai dự án còn phức tạp, kéo dài (Luật Đầu tư công, các nghị định và thông tư hướng dẫn…) ảnh hưởng đến tiến độ giải ngân và tiến độ thực hiện dự án xanh. Chưa có quy định về việc kiểm soát công bố thông tin, sử dụng vốn, giám sát dự án.

2. Một số khuyến nghị

Thứ nhất, cần nâng cao nhận thức của người dân, tạo ra những cải cách trong nền kinh tế và hệ thống tài chính nhằm tạo tiền đề cho việc hình thành và phát triển trái phiếu xanh. Đây cũng chính là yếu tố tiền đề quan trọng giúp Trung Quốc thực hiện thành công việc phát triển trái phiếu xanh. Những chính sách liên quan đến tăng trưởng xanh nói chung, hệ thống tài chính xanh tại Việt Nam nói riêng đã và đang là những định hướng tốt cho các chủ thể trong nền kinh tế chú trọng hơn đến yếu tố môi trường trong các hoạt động của mình tạo ra các chủ thể cung – cầu trái phiếu xanh trên thị trường, cụ thể là nhà đầu tư và các đơn vị phát hành.

Trong đó, nhà đầu tư sẽ đưa yếu tố môi trường trở thành nội dung phân tích khi đưa ra quyết định đầu tư, đồng thời, các định chế tài chính, các doanh nghiệp, hiện vẫn chưa chú trọng đến tăng trưởng bền vững, sẽ quan tâm hơn đến yếu tốmôi trường và xem xét trái phiếu xanh như là công cụ để thu hút các nguồn vốn tài trợ cho các dự án xanh. Những yếu tố cấu thành cung cầu trên thị trường được hình thành sẽ góp phần cho trái phiếu xanh ra đời và phát triển tại Việt Nam.

Thứ hai, hoàn thiện cơ sở hành lang pháp lý phục vụ cho việc phát triển trái phiếuxanh – ban hành các chỉ thị, văn bản hướng dẫn liên quan đến trái phiếu xanh. Đặc biệt, cần quy định rõ các tiêu chuẩn trong việc xác định trái phiếu xanh, dự án xanh cũng như các nguyên tắc trong việc phát hành và quản lý nguồn vốn hình thành từ trái phiếu xanh. Những tiêu chuẩn này cần được xây dựng theo GBP 2015 nhưng cũng phải phù hợp với đặc điểm riêng của Việt Nam trong quá trình phát triển kinh tế, chính trị, môi trường và xã hội. Điều này sẽ giúp trái phiếu xanh phù hợp với thị trường trong nước, sớm nhanh chóng trở thành công cụ tài chính được quan tâm trên thị trường. Các nguyên tắc liên quan đến trái phiếu xanh cũng cần được cụ thể hóa, chi tiết hóa để chủ thể phát hành trái phiếu xanh tuân thủ. Bên cạnh đó, minh bạch thông tin liên quan đến việc phát hành vàsử dụng nguồn quỹ từ trái phiếu xanh cần được quy định chặt chẽ làm cơ sở cho việc kiểm tra, giám sát của các chủ thể quan tâm. Nghiên cứu và xây dựng bộ chỉ số nhằm đánh giá các công ty phát triển bền vững cũng cần được các cơ quan có thẩm quyền thực hiện nhằm thu hút được sự quan tâm của các nhà đầu tư cho trái phiếu xanh.

Thứ ba, Chính phủ cần liên kết với các tổ chức nước ngoài như Ngân hàng Thế giới, UNEP, GIZ… để được tư vấn, hướng dẫn và đánh giá trong việc thực hiện phát hành và phát triển trái phiếu xanh trên thị trường. Kiến thức và kinh nghiệm của các tổ chức này trong việc phát triển xanh những năm qua sẽ rất hữu ích cho Việt Nam trong tiến trình xây dựng và phát triển loại tài sản tài chính này. Đội ngũ chuyên gia hàng đầu về phát triển kinh tế và môi trường đóng vai trò quan trọng trong việc nghiên cứu và tư vấn chính sách cho Chính phủ trong việc phát triển hệ thống tài chính xanh cũng như trái phiếu xanh.

Thứ tư, Việt Nam cần có những chính sách ưu đãi để khuyến khích các chủ thể phát hành trái phiếu xanh và thu hút các nhà đầu tư quan tâm đến loại tài sản này. Sau khi đưa ra được các nguyên tắc liên quan đến trái phiếu xanh, Nhà nước cần đưa ra những ưu đãi về thuế, phí hoặc những thuận lợi khác cho các đơn vị phát hành cũng như những nhà đầu tư trong và ngoài nước. Trong đề án về trái phiếu xanh, Sở Giao dịch chứng khoán Hà Nội đã đưa ra đề xuất đối với Ngân hàng Nhà nước chấp thuận sử dụng trái phiếu xanh trong thị trường mở với ưu đãi là tỷ lệ chiết khấu ở mức cao hơn so với các loại trái phiếu cùng loại. Ngoài ra, để tăng thêm tính thanh khoản cho trái phiếu xanh, Ngân hàng Nhà nước có thể xây dựng cơ chế chấp nhận sử dụng một số loại trái phiếu xanh để làm dự trữ bắt buộc… Điều này sẽ tạo ra tác động tốt đến việc khuyến khích các ngân hàng sở hữu trái phiếu xanh trong danh mục tài sản của mình, góp phần thúc đẩy thị trườngphát triển. Tóm lại, muốn phát triển trái phiếu xanh, Chính phủ và các cơ quan có liên quan cần ban hành nhiều chính sách ưu đãi cho các chủ thể tham gia thị trường vì đây là loại tài sản tài chính còn khá mới mẻ ở thị trường Việt Nam.

Thứ năm, hoàn thiện thị trường trái phiếu trong nước cũng như xem xét việc pháthành trái phiếu ra quốc tế. Thị trường chứng khoán, đặc biệt là thị trường mua bán nợ ở Việt Nam chưa thực sự phát triển mạnh. Do đó, muốn phát triển trái phiếu xanh trong thời gian tới, Việt Nam cần phải có những biện pháp giúp phát triển thị trường mua bán nợ trong thời gian tới, như vậy mới tạo điều kiện thuận lợi để phát triển thị trường trái phiếu xanh. Mặt khác, sau những đợt phát hành trái phiếu ở nước ngoài thành công, Chính phủ cũng cần có định hướng cho việc phát hành trái phiếu xanh ra thị trường quốc tế nhằm thu được nguồn ngoại tệ lớn phục vụ cho việc phát triển kinh tế xanh trong nước.

Thứ sáu, quy định về kiểm soát công bố thông tin, sử dụng vốn, giám sát dự án. Bất kỳ dự án nào khi đi vào hoạt động cũng cần có sự kiểm soát chặt chẽ về nhiều mặt. Các dự án về trái phiếu xanh khá đặc biệt, ngoài những đặc điểm chung của trái phiếu, trái phiếu xanh còn mang đến lợi ích về mặt xã hội, các dự án trái phiếu xanh thường liên quan đến vấn đề bảo vệ môi trường, môi trường xanh. Vì vậy việc kiểm soát là đặc biệt khó khăn.

Thứ bảy, xác định lĩnh vực ưu tiên, xây dựng tiêu chí lựa chọn dự án xanh. Trái phiếu xanh hiện còn là loại chứng khoán khá mới mẻ ở thị trường Việt Nam. Việc mở rộng và phát triển thị trường này hứa hẹn tạo bước tiến mạnh mẽ cho nền kinh tế Việt Nam, bên cạnh đó còn giải quyết được một phần về vấn đề ô nhiễm môi trường đang rất nhức nhối hiện nay. Do còn khá mới như vậy nên cần lập ra từng bước chắc chắn, mở ra lối đi bền vững cho thị trường trái phiếu xanh. Để làm được điều đó cần Bộ Tài chính xác định rõ lĩnh vực ưu tiên là gì? Và các tiêu chí lựa chọn dự án xanh mà lợi suất trái phiếu tài trợ là gì?

Thứ tám, nghiên cứu quy trình đánh giá kỹ thuật các dự án, công nghệ xanh. Cùngvới sự phát triển nhanh chóng của khoa học công nghệ, các vấn đề môi trường đang ở mức đáng báo động. Các dự án trong và ngoài nước đang dần chuyển sang hướng “xanh” hơn. Các quy trình đánh giá kỹ thuật các dự án cũng trở nên nghiêm ngặt và chặt chẽ hơn. Việt Nam là nước mới bước chân vào thị trường trái phiếu xanh do đó Bộ Tài nguyên và Môi trường cần nghiên cứu một cách kỹ lưỡng về quy trình này, tránh xảy ra sai sót và nhầm lẫn.

Tóm lại, trái phiếu xanh là một trong những tài sản tài chính xanh còn khá mớimẻ ở Việt Nam. Để có thể hình thành và phát triển trái phiếu xanh trong tương lai, chúng ta cần phải thực hiện những cải cách về kinh tế, tài chính để nâng cao ý thức trách nhiệm về môi trường trong xã hội, đồng thời, hoàn thiện hành lang pháp lý về trái phiếu xanh làm cơ sở để loại tài sản này ra đời và phát triển trong tương lai. Bên cạnh đó, thiết lập những đơn vị độc lập, ban hành những chính sách ưu đãi kết hợp với việc đa dạng hóa thị trường phát hành sẽ là những điều kiện cần thiết để trái phiếu xanh thực sự trở thành công cụ thu hút vốn hữu hiệu cho các dự án kinh tế xanh của Việt Nam trong tương lai.

Tài liệu tham khảo

Đình Chiến (2020), Khung khổ pháp lý đối với thị trường trái phiếu doanh nghiệp và trái phiếu xanh còn nhiều khoảng trống, tạp chí pháp lý Điện tử.G20 Green Finance study group (2016), “Green Bonds: Country experiences, barriers and options”.

Green Bond market Report (2017) - Climate Bond Innitiatives (CBI).

Hồ Hạnh Mỹ (2016), Tài chính xanh cho tăng trưởng và phát triển bền vững ở Việt Nam, Tạp chí khoa học và đào tạo Ngân hàng. Lại Thị Thanh Loan (2019), Thị trường tài chính xanh tại Việt Nam: Thực trạng, kinh nghiệm quốc tế và giải pháp, Tạp chí tài chính tiền tệ.

Lê Thị Hằng (2016), Chính sách tài chính hướng đến tăng trưởng xanh – những vấn đề đặt ra, Tạp chí Tài chính 4/2016

Lê Văn Bắc – Công ty Đầu tư Tài chính nhà nước TP.HCM (HFIC) - Phát hành thí điểm trái phiếu xanh chính quyền địa phương tại Thành phố Hồ Chí Minh.

Minh Châu – Đặng Đông – Ngọc Phát – Lê Nam (2020) Trái phiếu xanh: Thuận lợi và khó khăn để phát triển ở thị trường chứng khoán Việt Nam.

TS. Đỗ Thị Thu Thủy

Trường Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: