Quản trị thương hiệu cho các NHTM trong cuộc cách mạng công nghiệp 4.0

TCDN - CMCN 4.0 ngoài việc làm thay đổi phương thức phân phối dịch vụ, cách thức quản trị ngân hàng, quy mô của các ngân hàng như đã trình bày ở trên. Với sự xuất hiện của các phương tiện mới trong giao dịch với khách hàng sẽ dẫn đến sự thay đổi trong việc quản trị thương hiệu của ngân hàng.

Tóm tắt

Cuộc cách mạng công nghiệp 4.0 có ảnh hưởng mạnh mẽ đến tất cả các lĩnh vực kinh tế, xã hội, trong đó có lĩnh vực ngân hàng. Nhìn vào những sản phẩm, dịch vụ mới dựa trên ứng dụng của cuộc cách mạng công nghiệp (CMCN) 4.0 của các ngân hàng Việt Nam, có thể thấy, ngân hàng là một trong những lĩnh vực có phản ứng năng động nhất về việc triển khai nghiên cứu và ứng dụng những thành quả của cuộc CMCN 4.0 như: Sử dụng dữ liệu lớn - Big data, ứng dụng trí tuệ nhân tạo vào phục vụ khách hàng trong ngân hàng số, ứng dụng công nghệ điện toán đám mây, công nghệ Fintech trong thanh toán . những công nghệ này không chỉ giúp cho ngân hàng giảm thiểu được chi phí giao dịch, vận chuyển, quản lý, đồng thời giúp các ngân hàng Việt Nam tiết kiệm được chi phí tài chính.

Vấn đề được đặt ra ở đây là, khi các ngân hàng chuyển hướng sang cung cấp thêm nhiều dịch vụ và dịch vụ gia tăng dựa trên ứng dụng của CMCN 4.0 thì việc xây dựng lợi thế cạnh tranh cho mỗi ngân hàng dựa trên các sản phẩm mới đòi hỏi các ngân hàng phải khẳng định được vị thế của mình dựa trên các sản phẩm dịch vụ mới đó. Vì vậy, việc xây dựng thương hiệu cho các ngân hàng trong cuộc cách mạng 4.0 cũng sẽ có những thay đổi theo. Bài viết này sẽ tập trung vào việc tìm ra giải pháp gợi ý cho các ngân hàng trong việc xây dựng thương hiệu.

1. Quản trị thương hiệu ngân hàng trong cuộc cách mạng công nghệ 4.0

CMCN 4.0 ngoài việc làm thay đổi phương thức phân phối dịch vụ, cách thức quản trị ngân hàng, quy mô của các ngân hàng như đã trình bày ở trên. Với sự xuất hiện của các phương tiện mới trong giao dịch với khách hàng sẽ dẫn đến sự thay đổi trong việc quản trị thương hiệu của ngân hàng. Các ứng dụng của cuộc CMCN 4.0 sẽ coi như công cụ để đạt được lợi thế cạnh tranh của các ngân hàng trong kỷ nguyên số.

Trong bài viết này, tác giả đề xuất một số giải pháp quản trị thương hiệu trong bối cảnh cuộc CMCN 4.0.

Nhận diện của các ngân hàng trên các phương tiện mới

1.1 Xây dựng hệ thống nhận diện thương hiệu trên các điểm tiếp xúc thương hiệu mới của ngân hàng

Hệ thống nhận diện thương hiệu được hiểu như một tập hợp các yếu tố cấu thành nên thương hiệu như: tên, biểu tượng, biểu trưng, câu khẩu hiệu, màu sắc… của thương hiệu trên các môi trường khác nhau và trên các phương tiện khác nhau, các yếu tố này phải được triển khai một cách đồng bộ và nhất quán. Có thể nói hệ thống nhận diện thương hiệu chính là bộ mặt của doanh nghiệp, sản phẩm. Nó chính là cái để doanh nghiệp phân biệt sản phẩm của mình với sản phẩm cùng loại của các doanh nghiệp khác.

Ngày nay, bên cạnh các phương tiện truyền thống như hệ thống chi nhánh, phòng giao dịch, trụ sở, ấn phẩm của ngân hàng, giấy in tiên đề, card, cataloge, các văn phòng phẩm… thì nhận diện của các ngân hàng còn được thể hiện trên các phương tiện mới như: website, ứng dụng điện thoại… cho nên các ngân hàng cũng cần chú trọng đầu tư việc thiết kế và triển khai hệ thống nhận diện của mình trên các phương tiện hiện đại. Mấu chốt của việc áp dụng hệ thống nhận diện thương hiệu trên các phương tiện mới đó là hệ thống nhận diện vừa phải đảm bảo tính nhận diện chung của toàn hệ thống nhưng cũng phải thể hiện được các tính riêng, đặc biệt là tính hiện đại của nhận diện thương hiệu trên các phương tiện mới đó.

1.2 Áp dụng những biện pháp bảo vệ thương hiệu ngân hàng trong kỷ nguyên số

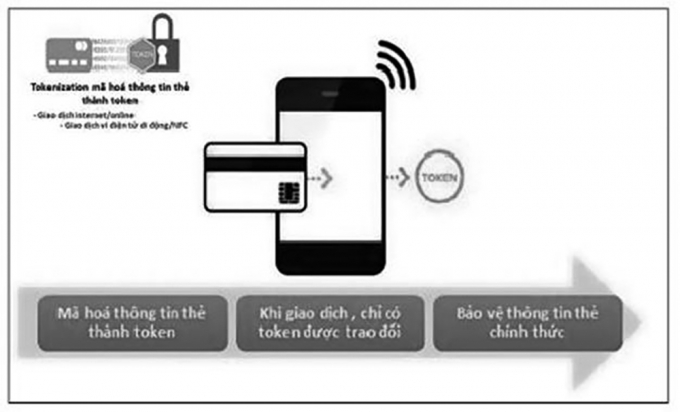

Giải pháp số hóa thẻ tokenizatio

Nếu như trước đây, việc bảo vệ thương hiệu nói chung và bảo vệ thương hiệu của các ngân hàng bao gồm việc đăng ký bảo hộ cho các tài sản trí tuệ có liên quan đến thương hiệu của ngân hàng và áp dụng các biện pháp chống xâm phạm thương hiệu từ các đối thủ cạnh tranh thì ngày nay các ngân hàng cũng phải đối mặt với vấn đề từ an ninh mạng. Bên cạnh những thành tựu mà cuộc CMCN 4.0 mang lại cho mọi lĩnh vực kinh tế nói chung và lĩnh vực ngân hàng nói riêng thì sự phát triển của công nghệ số kéo theo sự gia tăng của những lỗ hổng bảo mật, tạo điều kiện cho tội phạm công nghệ cao, tin tặc - hackers hoạt động ngày càng thường xuyên. Những loại hình tội phạm cộng nghệ cao trong lĩnh vực ngân hàng: làm giả phôi thẻ và ăn cắp tiền của khách hàng, các hacker có thể tấn công trực diện vào hệ thống dữ liệu của ngân hàng, thực hiện chuyển tiền với số lượng lớn, thậm chí các tin tặc có thể tấn công và làm tê liệt mọi hoạt động của ngân hàng. Các ngân hàng cần có các cơ chế bảo mật cao, cơ chế ngăn ngừa nhiều tầng để ngăn chặn các cuộc tấn công, đồng thời áp dụng những những cách thức để phòng ngừa mới.

Nếu như rủi ro về an toàn thông tin mạng hoặc các rủi ro khác trong việc ứng dụng ngân hàng số xảy ra sẽ dấn đến rủi ro cho thương hiệu của các ngân hàng, khách hàng sẽ mất lòng tin ở các ngân hàng và ngân hàng sẽ gặp nhiều khó khăn trong việc khắc phục hậu quả cũng như uy tín của mình.

Để đề phòng rủi ro liên quan đến an ninh mạng, các ngân hàng cần phải hoàn thiện, rà soát, tổ chức triển khai chính sách về an ninh, bảo mật thông tin, chính sách về quản lý rủi ro CNTT, tuân thủ quy định nhà nước về bảo mật thông tin; Rà soát quy trình đăng ký, kích hoạt sử dụng dịch vụ ngân hàng điện tử, đảm bảo cung cấp dịch vụ cho đúng khách hàng. Đồng thời, tăng cường các giải pháp về công nghệ như: triển khai đánh giá rủi ro và các giải pháp an ninh bảo mật cho vòng đời của một hệ thống. trang bị hệ thống hỗ trợ giám sát giao dịch điện tử, phân tích dữ liệu khách hàng và xây dựng bộ quy tắc để phát hiện và ngăn chặn sớm các giao dịch bất thường, thường xuyên đánh giá các điểm yếu, lỗ hổng công nghệ thông tin để phòng ngừa rủi ro.

Thường xuyên trao đổi, gửi mail, liên lạc với khách hàng để nâng cao nhận thức của họ về vấn dể bảo mật thông tin như: tuyệt đối không cung cấp thông tin bảo mật các dịch vụ ngân hàng điện tử (mật khẩu truy cập, mã OTP, mật khẩu truy cập email cá nhân), có vấn đề gì cần liên lạc với ngân hàng. Tránh truy cập các website không đáng tin cậy, hoặc nhấp vào bất kỳ đường dẫn nào yêu cầu cung cấp, cập nhật thông tin cá nhân và thông tin dịch vụ ngân hàng điện tử…

Rà soát các thông tin trên Internet như mạng xã hội, các diễn đàn, mạng xã hội video các hình thức xuyên tạc, nói xấu, cạnh tranh không lành mạnh của các cá nhân hay tổ chức để có biện pháp xử lý kịp thời.

Để bảo vệ thương hiệu cho ngân hàng trong kỷ nguyên số thì vai trò của toàn thể cán bộ và nhân viên ngân hàng là cực kỳ quan trọng. Họ cần hiểu rõ tầm quan trọng, ảnh hưởng của cuộc Cách mạng số đến ngành Ngân hàng. Từ đó, mỗi cá nhân cần chủ động học tập, nâng cao trình độ chuyên môn và trình độ khoa học công nghệ để thích ứng với những yêu cầu mới của thời đại 4.0. Mỗi ngân hàng cần có chiến lược về nguồn nhân lực để gia tăng trình độ nghiệp vụ gắn với công nghệ để góp phần giúp ngân hàng gia tăng sức cạnh tranh, rút ngắn chênh lệch trình độ với khu vực và thế giới. Giúp cho ngân hàng nâng cao được vị thế của mình từ đó nâng cao khả năng cạnh tranh, góp phần phát triển thương hiệu

1.3 Phát triển thương hiệu thông qua hoạt động truyền thông

Bên cạnh những công cụ truyền thông phổ biến như quảng cáo, quan hệ công chúng, bán hàng cá nhân, marketing trực tiếp thì ngày nay các ngân hàng hoàn toàn có thể sử dụng những công cụ truyền thông online để tiếp cận và duy trì mối quan hệ tốt đẹp với công chúng.

Những công cụ truyền thông online mà các ngân hàng có thể sử dụng như:

- Email và sms marketing: Công cụ này là cách ngân hàng có thể phản hồi ngay khi khách hàng để lại địa chỉ email để nhận thông tin tư vấn, căn cứ vào từng email để quyết định nội dung email sẽ gửi tiếp sau. Hệ thống gửi email tự động có thể nhận biết được khách hàng đọc email khi nào, trong khi đọc họ click vào đường link nào. Phản hồi email nhanh chóng, cung cấp chính xác thông tin mà khách hàng cần tìm hiểu. Nhắc nhở khách hàng về sự kiện mà họ được mời tham gia, thông báo khách hàng về dịch vụ mà họ có thể quan tâm hoặc các chương trình khuyến mại và quà tặng.

- Tương tác trực tuyến: Các ngân hàng có thể cài đặt live chat ngay trên website để chủ động hỏi xem khách hàng có cần hỗ trợ gì không.

- Sử dụng các mạng xã hội trực tuyến như Fanpage, Facebook để tiếp cận khách hàng một cách nhanh chóng khi số người sử dụng mạng xã hội Facebook ở Việt Nam hiện nay là 57 triệu người, đứng thứ 7 trên thế giới, cho nên các ngân hàng cũng không nên bỏ qua kênh này để tiếp cận và tăng cường truyền thông đến khách hàng, đặc biệt với khả năng tương tác cao, như hỏi đáp trực tiếp, phản hồi nhanh, đây sẽ được coi là một trong những công cụ mới để các ngân hàng đầu tư cho hoạt động truyền thông của mình.

Nếu hệ thống có thể lưu lại thông tin thì đó sẽ là lợi thế lớn cho các ngân hàng để có thể đáp ứng nhu cầu khách hàng một cách tốt nhất, đồng thời tập hợp được những điểm yếu cần khắc phục trong thời gian tới.

- Ứng dụng di động: Bên cạnh website thì ứng dụng di động của ngân hàng có thể được coi như là tiện lợi hơn nhiều cả về mặt tâm lý và kỹ thuật. Về tâm lý, mỗi khi nhìn thấy ứng dụng mobile banking của ngân hàng trên điện thoại, khách hàng sẽ nhớ đến thương hiệu, và gia tăng mối quan hệ về mặt tâm lý giữa ngân hàng và khách hàng. Về kỹ thuật, việc lưu trữ dưc liệu và tận dụng năng lực xử lý của thiết bị di động khiến quá trình xử lý và phản hồi thông tin nhanh chóng vì vậy mà tính năng khá giống nhau nhưng ứng dụng trên điện thoại di động của các ngân hàng vẫn được yêu thích hơn website.

Trên ứng dụng điện thoại, ngân hàng có thể gửi tin nhắn luôn tới khách hàng và các thông tin về dịch vụ ngân hàng, chương trình khuyến mãi…

- Hệ thống CRM: Hệ thống quản lý khách hàng ( CRM - Customer relationship management) cho phép doanh nghiệp quản lý được lịch sử giao tiếp và thông tin cá nhân của từng khách hàng, từ đó biết được nhu cầu, thói quen, các sự kiện quan trọng đối với cá nhận khác hàng, những vấn đề mà khách hàng lo lắng, các rào cản trong quá trình ra quyết định, các lời hứa của doanh nghiệp đối với khách hàng. Từ đó hệ thống có thể lập được danh sách và phân loại khách hàng. Với một nghề dịch vụ như ngân hàng thì hệ thống quản lý khách hàng CRM là một kênh rất quan trọng.

1.4 Gia tăng những sản phẩm, dịch vụ ngân hàng ứng dụng thành tựu của cuộc CMCN 4.0

Để phát triển các thương hiệu của mình, thì việc làm cần thiết của các ngân hàng là phải tạo ra những dịch vụ độc đáo, tạo cho mình lợi thế cạnh tranh trong số rất nhiều các ngân hàng hiện nay, thực tế cho thấy những ngân hàng không đưa ra được các dịch vụ ứng dụng của ngân hàng số sẽ bị tụt lại phía sau. Có thể kể đến một số dịch vụ tiêu biểu của các ngân hàng thương mại Việt Nam thời gian qua như:

Gói dịch vụ ebanking: internet banking, SMS banking, mobile banking được triển khai bởi hầu hết các ngân hàng thương mại, những lợi ích nó mang lại bao gồm những tính năng cơ bản như: chuyển tiền, tra cứu tài khoản, bên cạnh đó, ebanking có thể hoạt động như một ví điện tử với những dịch vụ như: nạp tiền điện thoại, thanh toán hóa đơn, thanh toán dư nợ thẻ tín dụng, mua hàng trực tuyến, đặt lịch hẹn với khách hàng. Đặc biệt, một tính năng chỉ có trên e-banking là thanh toán tiền mua vàng, khách hàng cũng có thể scan mã QR code trên sổ tiết kiệm để phân biệt thật giả. E -banking chấp nhận các biện pháp bảo mật như vân tay, Face ID…đem lại tính bảo mật cao và tiện ích cho khách hàng.

Có một số ngân hàng ví dụ như TP Bank đã mở dịch vụ Livebank có thể lắp đặt di động linh hoạt trên nhiều địa điểm và cung cấp nhiều dịch vụ cho cơ bản gần như một ngân hàng như mở thẻ ATM tại chỗ, nhận tiền gửi, rút tiền bằng thẻ, chứng minh nhân dân, hộ chiếu, vân tay với công nghệ biometrics giúp tăng cường tính bảo mật. Các quy trình vận hành hoàn toàn tự động cùng công nghệ OCR tự động chuyển hình ảnh từ các bản scan thành trên chữ các đơn đăng ký giúp khách hàng tiết kiệm thời gian hơn so với giao dịch tại quầy.

Ngân hàng VP Bank lại nổi bật với ngân hàng số VPBank Dream là ứng dụng dễ đăng ký, dễ trải nghiệm và có thể sử dụng bất cứ lúc nào chỉ cần có internet. Chỉ bằng việc click, khách hàng có thể tiếp cận dễ dàng được các các dịch vụ ngân hàng như: thẻ tín dụng, tài khoản tiết kiệm và vay tiền. VPBank dream được triển khai trên cả phiên bản website và ứng dụng di động. Ngoài ra, VPBank còn nghiên cứu áp dụng dữ liệu lớn Big Data để xây dựng cơ sở dữ liệu nhằm thực hiện việc nghiên cứu hành vi, nắm bắt xu hướng lựa chọn của khách hàng và xu thế của thị trường.

Ngân hàng MB thì triển khai kho dữ liệu tập trung và công cụ báo cáo quản trị - data warehouse giúp ngân hàng xây dựng nền tảng dữ liệu và công nghệ mạnh, đáp ứng các yêu cầu về thông tin, dữ liệu, đồng thời nâng cao hoạt động quản lý giám sát và quản trị rủi ro.

Sacombank đưa ra sản phẩm Mcarrd - ứng dụng giúp quản lý toàn diện thẻ Sacombank và giao dịch không cần thẻ; Quét mã QR - giao dịch không cần thẻ; rút tiền tại tất cả các ATM Sacombank trên toàn quốc. Chuyển khoản trong hệ thống đến thẻ/ tài khoản Sacombank hay quản lý toàn diện Sacombank.

Vietcombank chứng tỏ mình là một trong những ngân hàng đi đầu về áp dụng công nghệ trong lĩnh vực ngân hàng khi sở hữu một loạt các sản phẩm tiêu biêu như VCB iB@nking, VCB mobileB@nking, VCBPAY, VCB- SMSB@nking... Ngoài các tính năng truyền thống như chuyển tiền, thanh toán online, nạp tiền điện thoại, các ứng dụng điện tử trên của VCB còn có các tiện ích khác như trích nợ tự động, đặt vé tàu, thanh toán qua mã QR, tiết kiệm tự động.

Ngoài ra có thể kể đến nhiều dịch vụ dựa trên ứng dụng công nghệ số của các ngân hàng khá. Có thể nói rằng, trong thời buổi ngày nay, việc ứng dụng các thành tựu của cuộc cách mạng 4.0 đã tạo ra được những lợi thế cho các ngân hàng, giúp cho họ đạt được lợi thế cạnh tranh trong bối cảnh kinh doanh mới. Từ đó giúp cho doanh nghiệp phát triển được thương hiệu của mình.

2. Kết luận

Cuộc cách mạng công nghệ 4.0 đã ảnh hưởng đến toàn bộ các lĩnh vực đời sống và kinh tế. Trong đó, lĩnh vực ngân hàng là một trong những lĩnh vực chịu nhiều ảnh hưởng nhất. Những tác động của cuộc CMCN mang lại cả những cơ hội và thách thức đối với ngành ngân hàng, trong đó có cả những thay đổi trong xu hướng quản trị thương hiệu. Trên đây tác giả đã có những đề xuất để xây dựng thương hiệu ngân hàng trong bối cảnh cuộc CMCN 4.0.

Tài liệu tham khảo:

1. Nguyễn Quốc Thịnh, Nguyễn Thành Trung, Thương hiệu với nhà quản lý, NXB Lao Động, 2009.

2. Vinalink, Digital Marketing từ chiến lược đến thực thi, NXB Riobook Việt Nam, 2019.

ThS. Lê Nam Long

ThS. Nguyễn Thị Thanh Nga

Trường Đại học thương mại

email: [email protected], hotline: 086 508 6899

Tag:

Tag: