Tác động của rủi ro lên hiệu quả kinh doanh của các doanh nghiệp ngành gỗ tại Việt Nam

TCDN - Việc nghiên cứu về chuỗi cung ứng gỗ tác động tới kết quả kinh doanh góp phần tạo cơ sở cho các nhà quản lý và hoạch định chính sách có thể có những biện pháp đề ra làm tăng hiệu quả kinh doanh của doanh nghiệp bao gồm sử dụng trong nước cũng như xuất khẩu tới các thị trường quốc tế.

1. Giới thiệu

Tiếp nối các nghiên cứu trước về vấn đề nghiên cứu rủi ro trong chuỗi cung ứng ngành gỗ tại Việt Nam, nghiên cứu này đánh giá tác động của rủi ro lên hiệu quả kinh doanh (ROA) của các doanh nghiệp ngành gỗ Việt Nam. Việc nghiên cứu về chuỗi cung ứng gỗ tác động tới kết quả kinh doanh góp phần tạo cơ sở cho các nhà quản lý và hoạch định chính sách có thể có những biện pháp đề ra làm tăng hiệu quả kinh doanh của doanh nghiệp bao gồm sử dụng trong nước cũng như xuất khẩu tới các thị trường quốc tế, hoàn thành mục tiêu mà Chính phủ đề ra.

2. Một số khái niệm liên quan

Chuỗi cung ứng là tất cả các hoạt động tham gia vào việc cung cấp một sản phẩm từ nguyên liệu thô cho khách hàng, bao gồm cả nguồn nguyên liệu thô vật liệu và các bộ phận, sản xuất và lắp ráp, lưu kho và theo dõi hàng tồn kho, nhập đơn hàng và quản lý đơn hàng, phân phối trên tất cả các kênh, giao hàng cho khách hàng và thông tin hệ thống cần thiết để giám sát tất cả các hoạt động này.

Ngành gỗ tại Việt Nam được đánh giá là một trong những ngành công nghiệp có tốc độ phát triển nhanh chóng và đóng góp to lớn trong sự phát triển của nền kinh tế quốc gia. Đây là ngành hàng chủ lực đứng thứ năm của Việt Nam, sau dầu thô, dệt may, giày dép và thủy sản. Trong phạm vi nghiên cứu này, nhóm tác giả sẽ định nghĩa “rủi ro” là tất cả những trường hợp hoặc sự kiện khiến cho giá trị của doanh nghiệp bị ảnh hưởng một cách tiêu cực.

Hiệu quả kinh doanh là một khái niệm đươc sử dụng nhiều trong lĩnh vực kinh tê, tài chính và khoa học quản lý. Tuy nhiên , khái niệm này vẫn chưa được thống nhất giữa các ngành kinh tế khác nhau. Trong các nghiên cứu về quản trị kinh doanh hiện đại, việc đo lường kết quả kinh doanh đóng vai trò quan trọng với tất cả các doanh nghiệp (Dávila & Walther, 2020). Werning & Spinler (2020) định nghĩa “kết quả kinh doanh của doanh nghiệp” là phần giá trị thặng dư của cổ đông khi đầu tư vào cổ phiếu của công ty. Chỉ số này có thể được tính toán thông qua lợi nhuận của công ty. Trong khi đó, Freeman (1999) lại cho rằng chỉ riêng mình lợi nhuận không thể phản ánh được quy mô và hiệu suất sử dụng tài sản của doanh nghiệp đó, vì vậy sử dụng chỉ số ROA (Return on Assets) sẽ phản ánh được đầy đủ và chính xác hơn kết quả kinh doanh của doanh nghiệp đó. Doanh nghiệp có chỉ số ROA cao hơn sẽ phản ánh được khả năng sử dụng tài sản một cách hiệu quả hơn và tạo ra lợi nhuận kinh tế cho cổ đông công ty đó. Quan điểm này được phát trên kết quả nghiên cứu của Glick và cộng sự (2005) rằng sử dụng chỉ tiêu ROA còn thể hiện được kết quả của các quyết định quản trị doanh nghiệp nên được các nhà nghiên cứu sử dụng nhiều hơn do thể hiện được mối quan hệ giữa kết quả kinh doanh và hoạt động quản trị của doanh nghiệp. Vậy nên, một công ty có chỉ số ROA tích cực hơn sẽ thể hiện được những thành tựu của nó trong việc hoàn thành các kế hoạch hoạt động được đề ra. Ngược lại, sự giảm sút trong chỉ số này đòi hỏi doanh nghiệp phải xem xét và sửa đổi các kế hoạch để tăng cường kết quả hoạt động trong ngắn hạn và dài hạn (Ross và cộng sự, 2019). Chỉ số ROA được 46% các nhà khoa học và kinh tế học lựa chọn để đo lường kết quả hoạt động kinh doanh trong các nghiên cứu (Mishkin, 2007; Nguyen & Sarker, 2018). Trong nghiên cứu này, chúng tôi sẽ sử dụng ROA để nghiên cứu.

3. Giả thuyết nghiên cứu và kết quả nghiên cứu

Manuj & Mentzer (2008) cho rằng chuỗi cung ứng là một lợi thế cạnh tranh lớn. Chuỗi cung ứng giúp cho doanh nghiệp hoạt động dễ dàng hơn, các bộ phận trong chuỗi cung ứng cũng sẽ có dự đoán chuẩn xác hơn, vì thế tránh được những tổn thất không đáng có của doanh nghiệp. Vì vậy, rủi ro tổng thể có tác động lên kết quả kinh doanh của doanh nghiệp. Trong nghiên cứu này, nhóm tác giả sử dụng chỉ số ROA để đo lường kết quả kinh doanh của doanh nghiệp, và cho rằng Rủi ro trong chuỗi cung ứng có tác động lên ROA của doanh nghiệp.

Với mô hình ban đầu được xác định bởi các biến là:

Biến phụ thuộc: ROA - Tỷ suất sinh lời của tài sản.

Biến độc lập: Risk - Rủi ro tổng thể trong chuỗi cung ứng

Phương trình tuyến tính:

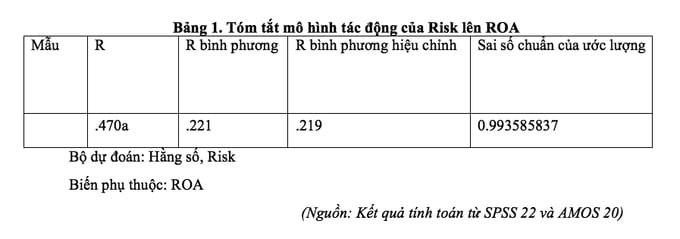

Thấy được giá trị R bình phương hiệu chỉnh của mô hình đạt 21.9% cho thấy biến Risk trong mô hình giải thích được 21.9% sự biến động của biến ROA, còn lại 78.5% là do tác động của các biến số khác ngoài mô hình và sai số ngẫu nhiên.

Với giá trị Sig của kiểm định F là 0.000 < 0.05, kết luận được rằng mô hình phù hợp với tổng thể.

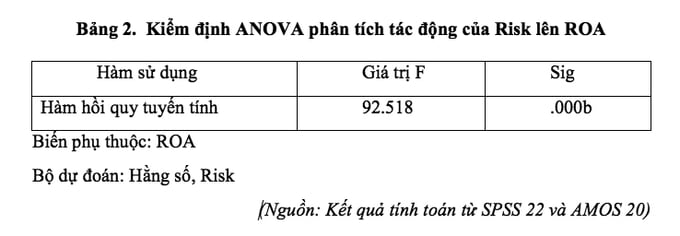

Qua bảng Coefficients, tác giả rút ra các kết luận sau:

- Giá trị sig kiểm đinh t của biến độc lập bằng 0.000 < 0.05 suy ra biến độc lập (SCR có ý nghĩa thống kê.

- Hệ số Beta của biến độc lập bằng -1.182 < 0 cho nên biến độc lập (Risk) ảnh hưởng ngược chiều lên biến phụ thuộc (ROA).

Phương trình hồi quy tuyến tính thu được là: ROA = 8.395 - 1.182 x Risk

Biểu đồ tần số phần dư chuẩn hoá Histogram là biểu đồ đường cong có dạng hình chuông, phù hợp với dạng đồ thị của phân phối chuẩn. Giá trị trung bình Mean = 2.12E - 15 xấp xỉ bằng 0, độ lệch chuẩn là 0.998 xấp xỉ bằng 1 nên phân phối phần dư xấp xỉ chuẩn và giả thiết phân phối chuẩn của phần dư không bị vi phạm.

Biểu đồ phần dư chuẩn hóa trong Normal P - P Plot thấy được các điểm phân vị trong phân phối của phần dư tập trung thành một đường chéo và phần dư có phân phối chuẩn.

Biểu đồ phân tán Scatter Plot cho thấy phần dư phân tán ngẫu nhiên trong một vùng xung quanh đường hoành độ 0, nên giả định quan hệ tuyến tính không vi phạm.

Từ các kết quả trên, tác giả rút ra kết luận rằng rủi ro chuỗi cung ứng có tác động lên hiệu quả hoạt động kinh doanh của doanh nghiệp.

4. Thảo luận kết quả và kết luận

Về tác động của các nhóm rủi ro trong chuỗi cung ứng, kết quả định lượng cho thấy rằng các nhóm rủi ro trong chuỗi cung ứng có thể giải thích được 24.1% sự biến động ROA của doanh nghiệp. Kết quả trên có thể được giải thích do đặc tính của môi trường và thị trường ngành gỗ Việt Nam. Cụ thể, nền kinh tế vĩ mô Việt Nam được đánh giá là ổn định và có trên đà tăng trưởng. Chỉ số GDP tăng 7.02% trong năm 2019 và một trong những động lực thúc đẩy sự tăng trưởng này là tốc độ mở rộng quy mô của ngành sản xuất (HSBC, 2020). Vì vậy, tại Việt Nam, ảnh hưởng của nền kinh tế vĩ mô lên kết quả hoạt động của các doanh nghiệp chưa rõ ràng. Ngoài ra, các doanh nghiệp hiện nay đều chú trọng đến đào tạo và dạy nghề ngay tại cơ sở vì vậy chuyên môn của nguồn nhân lực được đảm bảo. Các doanh nghiệp đồ gỗ hiện nay cũng đang thay đổi theo hướng áp dụng công nghệ cao vào quy trình sản xuất, vì vậy có thể giảm thiểu được tác động của chuyên môn nguồn nhân lực lên ROA của doanh nghiệp.

Tài liệu tham khảo:

1. Dávila, E. & Walther, A. (2020), 'Does size matter? bailouts with large and small banks', Journal of Financial Economics, 136(1), 1-22.

2. Freeman, R. E. (1999), 'Divergent stakeholder theory', Academy of management review, 24(2), 233-236.

3. Glick, W. H., Washburn, N. T. & Miller, C. C. (2005), 'The myth of firm performance', Kỷ yếu hội thảo: Proceedings of the Annual Meeting of American Academy of Management, Trang 159-171.

4. Mishkin, F. (2007), Money, banking and financial markets, New Horizons, Paris, France.

5. Nguyen, G. N. & Sarker, T. (2018), 'Sustainable coffee supply chain management: a case study in Buon Me Thuot City, Daklak, Vietnam', International Journal of Corporate Social Responsibility, 3(1), 1-17.

TS. Lê Hoàng Anh

ThS. NCS. Nguyễn Duy Thanh

Đại học Kinh tế Quốc dân

email: [email protected], hotline: 086 508 6899

Tag:

Tag: